新三板挂牌企业股利分配的影响因子检验

2018-08-22原野,胡坚

原 野,胡 坚

(北京大学 经济学院,北京 100089)

0 引言

股利政策作为公司金融的核心内容之一,一直备受金融领域的关注。成熟资本市场容纳的企业往往伴有稳健稳定的股利政策,以及完善的配套法律法规,以价值投资为导向,以分享公司成长收益为初衷,更好地引导资金流向实体经济,发挥市场职能。而新三板市场作为新兴经济体场外市场的探索,作为肩负国家战略的改革试验田,其股利分配情况以及分配动因都呈现出独特的运行轨迹和行为模式。深入探讨影响股利分配的因素,有助于更好地把握新三板市场特征,进而有的放矢地监管调控,高效快速地推进制度完善和市场发展。

1 变量选取、模型构建及数据来源

1.1 变量选取与模型

本文采取Logit模型利用极大似然估计方法对挂牌公司是否分配股利的影响因素进行分析。根据对成熟市场的研究经验选取相关的变量,如表1所示。

表1 变量的选取和说明

1.2 数据来源

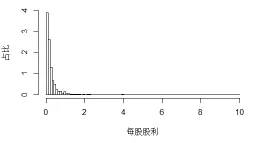

本文选取的样本以2017年4月30日为时间节点,一共11275家挂牌企业,其中做市转让1524家,协议转让9751家。公布分配预案的企业一共2496家,占比22.13%。由于股票股利只是把原来属于股东所有的盈余公积转化为股东所有的投入资本,并无资金从企业流出,实质上是留存利润的凝固化、资本化。因此考虑现金股利分配的情况。发放现金股利的公司有1799家,占比15.96%,其中做市转让351家,协议转让1448家。剔除掉金融业、各个指标存在缺失值的公司以及存在异常值的公司,剩余8443个样本,其中分派股利的有2344家,分派现金股利的有1727家。派现的1727家公司的每股股利90%以上都在1元以内,呈现明显的偏态分布(见图1),其中有188家企业的每股股利超过了当年EPS,有50家企业每股股利超过1元,存在一边定向增发同时还进行高额派现的情况,部分公司派现水平远超沪深两市企业。

图1分红公司每股股利分布状况

2 数据的描述性统计

2.1 股权结构的描述性统计

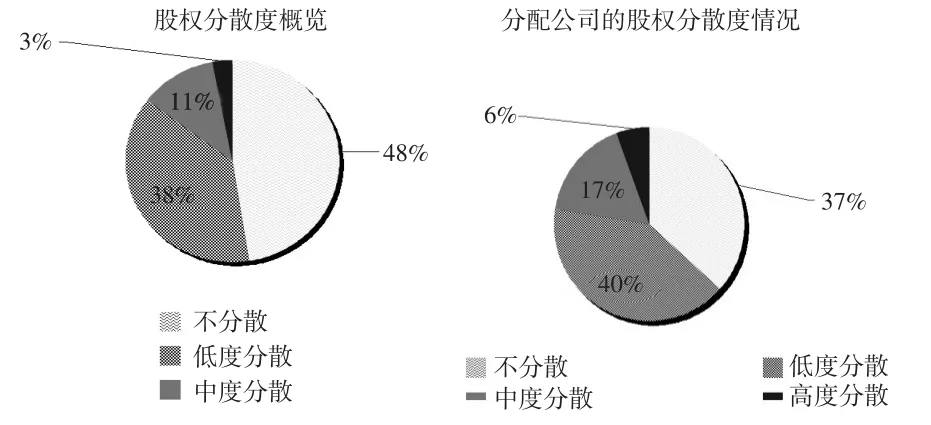

考虑到新三板挂牌公司股权结构的特殊性,即股东人数少、股权集中,多数企业公众化程度不高。因此有理由认为新三板挂牌公司所面对的委托代理问题并不像沪深两市上市公司一样。换言之,在低分散度的企业,由于只有少数股东持股,同时管理层和股东的利益基本一致,不存在成熟市场上的代理问题,因此企业并不倾向于分红送配。即在新三板市场,大股东持股比例越高的企业越不倾向于分配股利,同时这种影响关系在低分散度的企业更加显著。这一猜想有别于成熟市场上市公司的情况,是本文想要论证的新三板股利政策的自身特有规律。鉴于此,将8443个样本,按照股东人数划分为四个子样本:(1)不分散(股东人数10人以下);(2)低度分散(股东人数10~50人);(3)中度分散(股东人数50~200人);(4)高度分散(200人以上)。股权分散度如图2所示。

图2股权分散度

通过图2可以发现,若股权分散度对分红倾向没有影响,则两图的比例应该基本一致,但是两图的结构比例存在显著差异。这就从直观上印证了前文所述的猜想,即分散度低下的企业,面临的委托代理问题很小或者几乎不存在,在相同因素影响下更不倾向于分配股利。

2.2 自变量的描述性统计

进一步对全样本数据的各个解释变量进行了描述性统计,如表2所示。可以发现第一大股东持股比例均值51.73%,中位数50.09%,整个市场的股东控制权偏大。成长性指标营业收入增长率均值31.37%,中位数18.28%存在严重的右偏。盈利水平的代理变量ROE均值14.79%,中位数18.28%。负债率集中在39%左右。结合图3可以发现,主要变量的分布或者正偏或者具有尖峰的性质,但大体均呈现“钟型”分布,为模型估计的可行性提供了支撑。

表2 变量的描述性统计

同时,考察各个变量之间的相互关系,发现各个变量基本相互独立,不存在共线性的问题。

3 因子检验与数据回测

3.1 全样本的因子检验结果

为了验证本文的猜想,研究新三板市场影响挂牌公司分红送配意愿的因子的独特规律。首先使用模型Ⅰ:

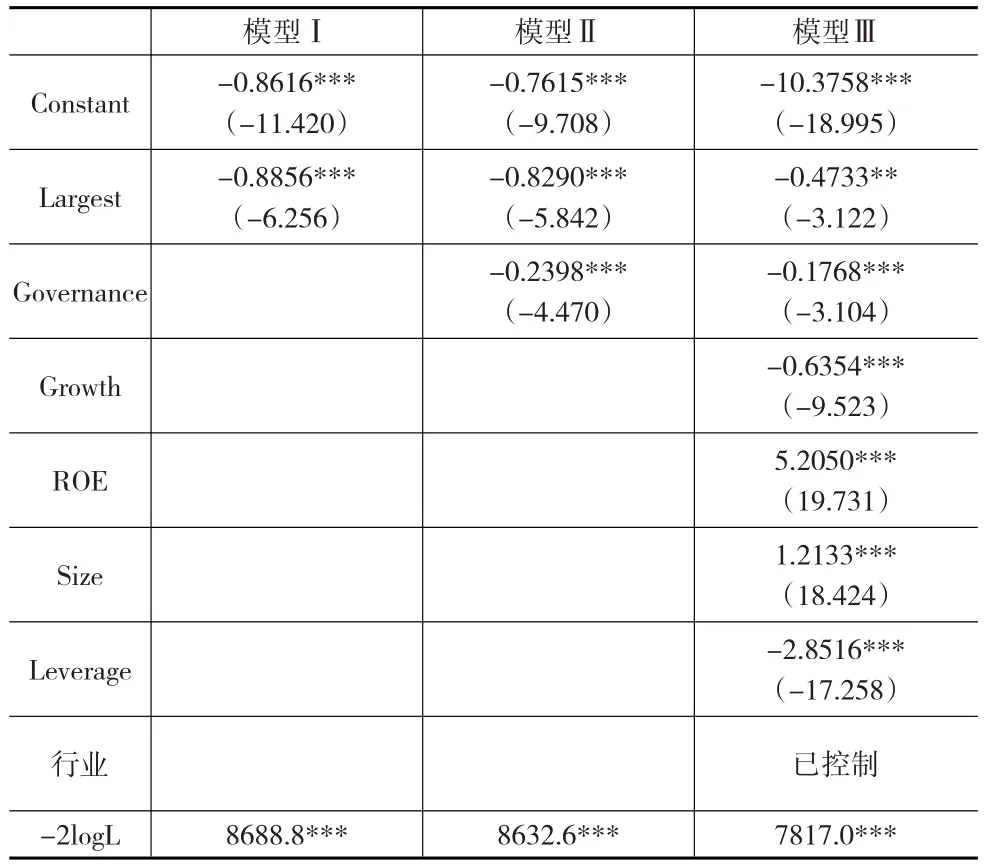

来考察股东控制权(第一大股东持股比例)对股利分配意愿的影响(见下页表3)所示。估计结果显示系数为-0.8856,在99%的置信区间上显著。表示大股东持股比例每增加1%,公司分配股利的优势比的对数值降低0.8856,即公司分配股利的概率减少约0.29%。这与传统的委托代理理论符号相反却与本文的猜想一致,意味着股东控制权越大企业越不倾向于分配股利。因为新三板企业股东人数少股权结构集中,不存在严峻的委托代理问题,公司不存在依靠股利发放来解决代理冲突的动机,通俗来说就是公司和股东利益一致,盈余资金如何分配都是在同一主体流转。而现金股利需要支付个人所得税等原因,使得企业更倾向于将收益留存用于公司发展而不是分红送配。

进一步地采用模型Ⅱ:

引入反映公司治理情况的虚拟变量,即董事长和经理人是否为一人。当董事长和经理人为同一人时候,企业面临的委托代理问题相对较小,与模型Ⅰ类似的,企业更不倾向分配股利。如表3所示,引入虚拟变量以后,第一大股东持股比例的解释力度降低但依然显著,为-0.8290。公司治理变量的系数在1%置信区间上显著,为-0.2398。说明董事长和经理人为同一人,则企业更不倾向于分配股利。最后,将盈利水平、成长性、杠杆率等显著影响成熟市场上市公司股利政策的变量引入模型。即模型Ⅲ:

表3 参数估计

表4显示的结果表明,盈利能力、成长性、杠杆率以及公司规模这些显著的影响上市公司股利分配倾向的因子,对新三板企业股利分配与否的影响同样显著,且符号方向与理论一致。具体来说,成长性好的企业有更多的发展空间,有更多净现值为正的项目,因此企业更倾向于将收益用于再投资,利用留存收益开拓市场扩展规模,即成长性越好,挂牌公司越不倾向于分配股利。营业收入增长率每增加一个1%,企业分配股利的概率下降约0.34%。盈利能力是股利分配的上限和基础,盈利能力越强,挂牌公司越倾向分配股利。ROE增长1%,企业分配股利的概率上升约0.99%。公司规模越大,挂牌公司越倾向于分配股利。而杠杆率越高,也即资产负债率越高,表明企业偿债能力越弱,一方面可以利用的融资渠道少,另一方面财务成本高,所以企业更不倾向于分配股利。资产负债率每增长1%,企业分配股利的概率下降0.05%。此外,通过对数似然值可以看出模型拟合效果越来越好。

3.2 子样本的因子检验结果

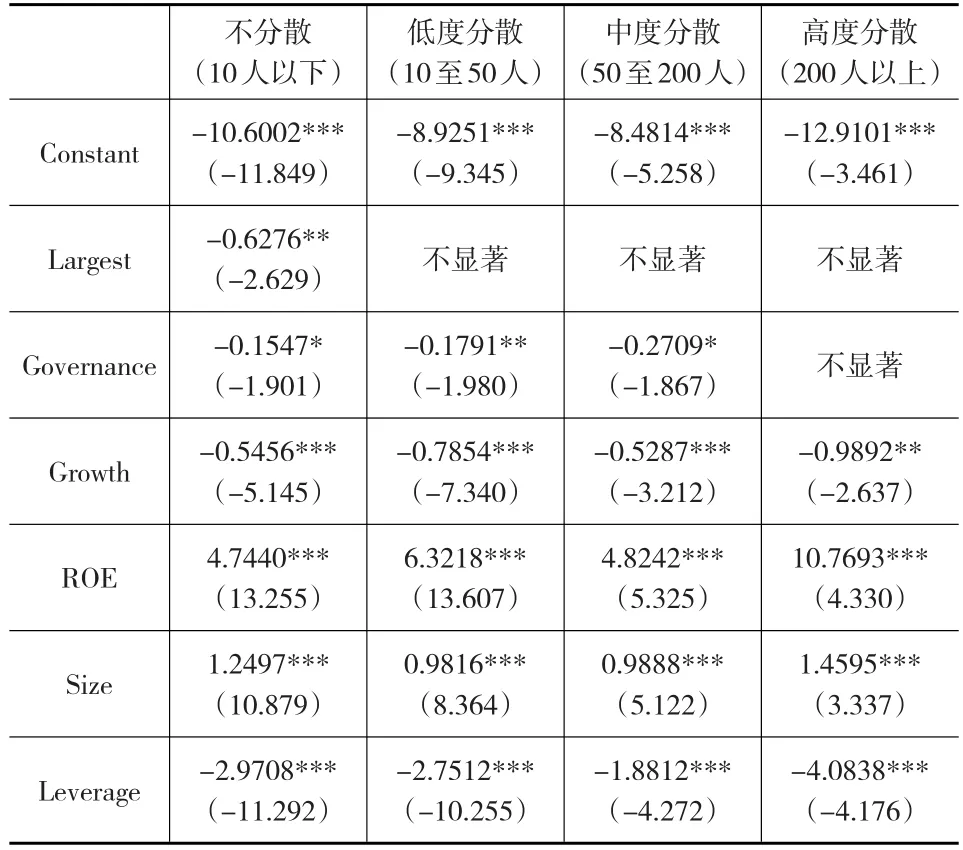

与之前讨论相一致,本文将全样本数据根据股权集中度分为四个子样本。分别利用模型Ⅲ进行回归,估计系数如表4所示。成长性、盈利水平、公司规模以及杠杆率对企业股利分配倾向的影响在各个子样本都是高度显著的,且与理论预期一致。这相当于一个稳健性检验,说明成长性、盈利水平、公司规模和杠杆率确实是影响股利分配与否的重要决定因素。值得注意的是,当股权分散度低下时,企业由于股东人数少,所有权和经营决策权基本一致,因此不存在严峻的委托代理问题,此时第一大股东持股比例显著影响分红送配倾向,持股比例越高越不倾向于分配股利。而随着股权结构越来越分散,这一因素的解释力显著下降。这一规律特性符合新三板市场特有的情况。理论上认为,由于现代两权分离的企业结构和分散的股权结构导致了委托代理问题,因此股东控制权越大越倾向于分红送配。而新三板挂牌企业多数处于发展初期,股权分散度低下,因此根本不存在严峻的委托代理问题,股东控制权越大则越不倾向于分红送配。随着股权分散度的提高、公众化程度增强,第一大股东持股比例的系数越来越不显著。公司治理也符合同样的规律。可以预见随着公众化程度不断提高,公司治理结构不断完善,挂牌企业股利政策的影响因素可能会越来越趋同于成熟市场,不过从现阶段来看,新三板企业的股利政策选择动因呈现出其自身独有的运行规律。

表4 子样本参数估计

3.3 数据回测

本文以2016年4月30日为时间节点,即以2015年年报披露数据为样本,经过与之前论述相同的数据清洗,选取5183家挂牌企业,利用模型Ⅲ所估计模型带入5183个样本测试集的数据来回测,具体为-10.3758-0.4733largesti-0.1768governancei-0.6354growthi+5.2050ROEi+1.2133sizei-2.8516leveragei

通过模型计算出单个挂牌企业的分红概率倾向Pi,一般认为Pi大于0.5的挂牌企业选择分配股利,反之则不分配。表5列示了模型预测值和实际发生值之间的关系。可知,实际上未进行股利分配同时模型预测结果也不进行分配的企业有4183家;而实际上没有分配股利而模型显示其分配股利的企业有117家;实际上进行了挂牌公司送配而模型并没有显示其分配的有806家;实际进行了分配同时模型也预测分配的挂牌公司有77家。主对角线上的数据即为预测准确的个数,经过计算发现模型预测的准确率高达82.19%。同时还给出了ROC曲线以及AUC值,一般认为AUC在0.7左右模型就比较合理。由此推定,模型良好的涵盖了影响股利政策选择的核心因素,本文所选取的变量:第一大股东持股比例、董事长和经理人分离与否、盈利能力、成长性、杠杆率以及公司规模可以视为挂牌公司分红与否的主要动因和考虑因素,同时对于新三板市场的股利政策有良好的解释力。

表5 预测数据情况

4 结论与建议

通过上述讨论分析,本文得出以下结论:(1)股权结构、盈利水平、公司规模、成长性、杠杆率和公司治理是决定挂牌企业是否分配股利的核心因素。(2)第一大股东持股比例越高,挂牌企业越不倾向于分配股利;董事长和经理人同一人的企业更不倾向于分配股利;成长性越好的企业,越不倾向于分配股利;盈利水平越高的企业越有可能分配股利;公司规模越大的挂牌公司,越倾向于分配股利;杠杆率越高,挂牌企业越不倾向于分配股利。

基于此本文认为,针对不同发展阶段、不同生命周期的企业,应当采取差异化的政策引导:对于现金流充裕相对成熟的企业,鼓励稳定的股利分配政策,引导企业积极进行价值分享,培养市场参与者价值投资的理念;对于成长阶段、研发成本等开支大、净现值为正的投资项目多的企业,应当监控利润走向,将留存收益更好地引导到企业成长壮大的过程中,杜绝一边融资一边高额派现的情况;此外,对于成熟的现金流充裕营业状况稳定的企业,应当引导鼓励挂牌公司提高公众化程度,鼓励大股东通过二级市场释放股权,从而间接地加强挂牌企业分红送配意愿。