基于小波分解的持续时间不同的股市操纵研究

2018-08-18薛志宏

宋 军,薛志宏,吴 丹

(复旦大学 经济学院,上海 200433)

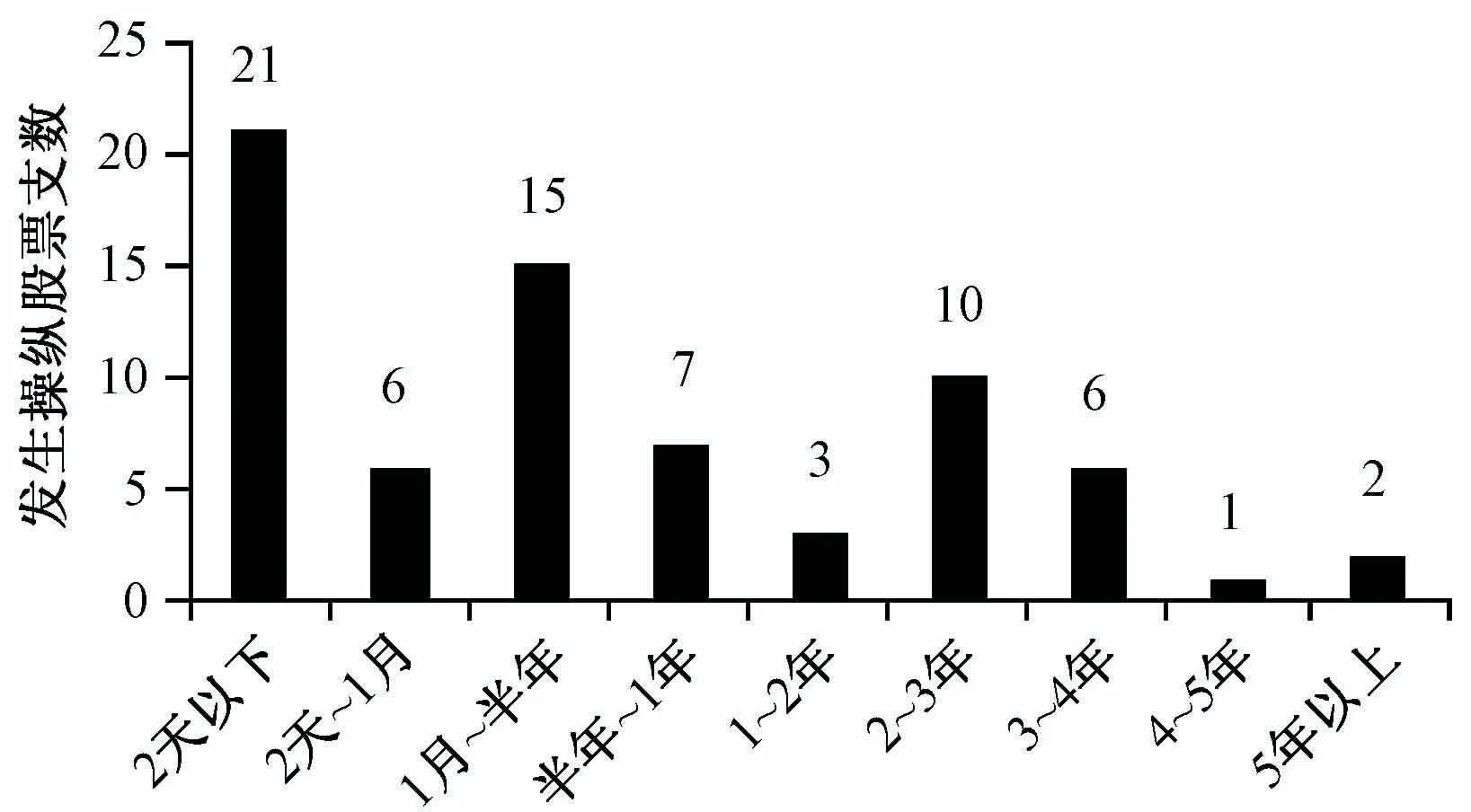

自20世纪90 年代初我国证券交易所建立以来,市场上就充斥着各种各样的操纵行为。其中,中科创业案、亿安科技案等典型案例,引起了市场的多方关注。文献[1-3]中对欧美比较成熟的股票市场操纵的可能性和策略,市场操纵的特征和市场操纵的预警等多个方面进行了研究。但已有研究较少考虑市场操纵的持续时间这个特征。本文通过中国证监会官方网站以及一些公开资料,梳理了中国证券市场上发生的市场操纵案件,共涉及71支股票。从操纵持续时间上看,不同的操纵案件存在很大差异,最短的只有1天,最长的超过5年,持续时间分布如图1所示。不同持续时间的操纵行为具有不同特点,其预警方法也会因此而不同,而以往的研究中并未充分考虑到这种差异。本文将考虑这种差异,按照操纵持续时间将市场操纵案例分类,考察不同持续时间的操纵的不同特点。

图1 操纵行为持续时间

本文认为,可将小波方差分析方法应用到市场操纵的特征研究和预警中,将时间序列的方差分解到不同的尺度上,该方法尤其适合分析长期操纵。排除短期噪声交易干扰之后的长期波动特征能更好地体现操纵者的行为。

1 文献综述

与本文研究关系密切的研究主要在市场操纵的策略、市场操纵的特征和市场操纵的预警3个方面。

早期研究大多从理论上探讨市场操纵的可能性。Allen等[1]提出了3 种类型的市场操纵,指出基于交易的操纵的本质是信息不对称。Aggarwal等[3]对文献[1]中的模型进行了扩展,建立了一个包含信息搜寻者、操纵者和知情交易者的模型。Chakraborty等[4]认为知情交易者可通过反向操作来提高交易过程的噪声,因此有动机操纵市场。

也有其他研究者从市场操纵策略的角度研究该问题。Jarrow[2]提出对市场价格有影响力的股票大户的无风险操纵策略在一定条件下存在。Allen等[5]分析了股票市场中非知情交易者通过买入股票驱使股票价格上升,在更高的价格卖出股票获利的可能性及其所使用的交易策略。他们认为在流动性交易者或知情交易者的买卖行为不对称的前提条件下,市场操纵所需要的门槛其实并不太高。

与文献[2,5]不同的是,Gerard等[6]针对的是股票再融资过程中的操纵行为,探究由于在股票增发前的二级市场交易和增发价格的互相影响而存在操纵的可能性和相关策略。张祥建等[7]和Gerard等研究股权再融资时的操纵行为,所不同的是,张祥建等研究的操纵主体是公司的大股东。赵涛等[8]建立了一个机构和散户的博弈模型,由于机构和散户之间存在信息不对称,市场操纵程度随着市场中机构投资者比例的增加而先增加后下降。扈文秀等[9]建立了一个内幕交易者和市场操纵者合谋情况下的市场操纵理论模型,并用数值模拟的方法检验了模型的理论结果。

除了从理论方面对市场操纵存在的可能性以及相关策略进行研究,还有文献对市场操纵行为进行了实证检验。Easley等[10]使用随机过程模型证明了向做市商支付一定佣金的交易制度可能会有损非知情的流动性交易者。Khwaja等[11]使用来自巴基斯坦股票市场的交易层面的数据,发现当经纪商为自己交易时,能够获得高于外部投资者50%~90%的年化回报。他们发现,特定的基于交易的“哄抬股价,逢高卖出”(Pump and Dump,P&D)的价格操纵证据。徐龙炳[12]提出了一种将机构投资者账户分离出来的方法,发现机构投资者利用多个证券账户实施交易行为以达到隐蔽交易、拉抬股价、申购新股等目的。此外,采用多账户交易的机构投资者倾向于在日内进行多次交易,并且持股相对集中,在不同账户之间对敲,拉升股价。与上述研究不同,周伍阳等[13]研究中国股指期货市场的操纵行为,利用向量自回归模型的脉冲响应函数和方差分析的方法,基于股指期货高频数据,研究2010年6月9日的市场操纵行为,发现存在利用中信银行拉高股指期货的间接期现操纵模式,并建议监管部门对这种操纵行为进行实时监管。

在对市场操纵的可能性和策略进行研究后,考察市场操纵期间以及操纵前后的特征对于研究市场操纵也是很有必要的。Aggarwal等[3]使用一个独一无二的数据集,发现操纵行为和高的股票波动性、流动性和操纵期间的回报相关。股价在操纵期间上升,并在操纵之后下降。知情者,如公司的内部人、经纪商、承销商、大股东和做市商很可能成为操纵者。Comerton-Forde等[14]使用被起诉为操纵的案例作为样本,量化收盘价操纵对美国和加拿大股票交易特征的影响。基于文章的发现,他们建立了一个指数衡量收盘价操纵的概率和强度。Huang等[15]研究了台湾股票市场的被操纵股票的特征和模式及其对市场的影响。Ben-David等[16]发现了一些对冲基金在重要的报告日操纵股价的证据。

上述研究表明,股票在被操纵期间普遍存在高波动率、高换手率和高收益率的特点。由已有研究可见,较少研究涉及到市场操纵的时间长度的特征。

在研究市场操纵行为特征的基础上,探讨建立市场操纵行为预警的方法对于市场操纵的监管具有重要的作用。攀登等[17]将事件研究法应用于市场操纵行为的研究,对川长征、亿安科技和钱江生化等3个内幕交易和市场操纵案例的研究结果表明,基于多因素市场模型的事件研究法能够对内幕交易和市场操纵行为进行有效地识别和判定,可以应用于市场监管。史永东等[18]建立了一个基于Logistic回归的市场操纵判别模型,以我国股票市场上实际发生的内幕交易和市场操纵案例作为样本,采用操纵期间的日均换手率和日均收益率作为变量,发现该模型对于判断市场操纵行为具有一定的效力。与文献[18]中相似,张宗新等[19]以中国股票市场上的内幕信息操纵案例为研究样本,在实证分析的基础上建立了Logistic模型和决策树模型对市场操纵行为进行判定,在指标的选取上主要考虑超额收益、波动性、流动性以及贝塔系数等。

陆蓉等[20]也针对中国股票市场上实际发生的操纵案例进行了分析,首先发现被操纵的股票在操纵期间存在低β、高收益率和高人均市值的现象;此外,操纵期间的波动率、换手率、成交额和成交量相比操纵前后均有一定差异。文中通过构建Logistic回归、决策树和神经网络3个判别模型,发现判定效果由好及坏依次为神经网络、决策树和Logistic回归。

沿袭上述思路,胡金霞[21]收集了中国股票市场上的股价操纵案例,统计了操纵主体、行业和财务等指标,并基于上述指标构建神经网络模型,为市场操纵的监管提供依据。与文献[21]中类似,杨磊[22]统计和分析了实际发生的45个市场操纵案例,得到了初步的判别特征,并基于这些结果建立了市场操纵的监测指标。

本文在对市场操纵的理论和实证研究进行回顾后,梳理了中国证券市场上发生的市场操纵案件。在初步统计分析的基础上,采用小波方差分析研究市场操纵行为的波动特征。构建了一个动态指标来预警市场操纵行为,并以亿安科技操纵案为例,证实其在具体案例预警中的有效性。最后,结合文献综述,实证以及案例分析结果给出市场操纵行为监管的政策建议。

本文的创新之处在于:①将市场操纵案例按照操纵持续时间的长短进行分组,比较不同操纵行为具有的不同特征。②与以往的研究不同,将小波方差分析应用于对市场操纵的研究,将时间序列的方差分解到不同的时间尺度上,在研究长期波动特征时,可以排除短期噪声交易的干扰,更好地研究操纵者的行为。③构建了一个市场操纵预警指标,可以为市场操纵监管提供参考。④逐条查找中国证监会发布的行政处罚决定书和市场禁入决定来筛选市场操纵案例并确定市场操纵起止时间,对于年代较为久远的市场操纵案例,通过搜索法院或检察院的审判书来确定,最终梳理出了1996~2012年共涉及71支股票的市场操纵案例,这些案例更加完整、详实。

2 小波分析

小波分析作为一种可以同时进行时域与频域分析的数学工具,其应用范围十分广泛,目前已被成功运用于各种物理和工程学领域,如信号分析、图像处理、地震勘探和语音识别等。相比传统的傅里叶分析,小波分析同时在时域和频域内具有良好的局部化性质。近年来,小波分析开始被广泛应用于经济和金融领域的研究,如汇率分析[23-24]、商品价格分析[25]、支出和收入的分解[26-27]、股票回报和通货膨胀[28]、CAPM 模型中beta的估计[29-31]以及期货市场的对冲比率[32-33]。文献[34-35]中对小波分析在实证经济金融领域的实用性进行了深度讨论。以往文献[36-38]中时间序列的小波分析方法已经得到了完善的发展和总结。

本文采用小波分析的目的在于:证券市场上存在很多的噪声交易者,他们不具有内部信息或缺乏分析信息的能力,利用噪声信息来指导决策从而加大了证券价格的短期波动程度。然而,操纵者的行为相对噪声交易者而言是长期的,小波方差分析可以将时间序列的方差分解到不同的尺度上,排除短期噪声交易干扰之后的长期波动特征能更好地体现操纵者的行为。

根据Percival等[37]的研究,满足如下条件的函数Ψ(t)为母小波函数:

将Ψ(t)做伸缩和平移变换后得到小波函数:

式中,j、k分别为尺度系数和平移系数。因为小波函数{Ψj,k}j,k∈Z是平方可积函数集合L2(R)的完全正交基[39],所以对于任意一个时间序列X(t)∈L2(R)为

式中,小波系数d j,k=∫X(t)Ψj,k(t)dt。

小波方法按照处理序列连续性的不同,可以划分为连续小波转换(Continuous Wavelet Transform,CWT)和离散小波转换(Discrete Wavelet Transform,DWT)两种,分别用于处理连续和离散的时间序列。最大重叠离散小波转换(Maximal Overlap Discrete Wavelet Transform,MODWT)是DWT 的变形。在这3 种小波转换方法中,CWT 主要用于处理连续时间序列,处理的数据量庞大,且具有一定的冗余;DWT 对原序列长度有要求(j级DWT 的样本容量要求是2j的整数倍),且对滤波起点较为敏感。MODWT 不受原序列长度的限制,且其小波细节和小波平滑具有零相位滤波器的特征,从而易将多分辨分析(Multiresolution Analysis,MRA)结果与原序列进行比较。此外,常用的小波滤波器类别有Daubechies滤波器(DB(L))、最小不对称滤波器(Least Asymmetric,LA(L))和Coiflets滤波器(C(L)),L为滤波器的长度。

小波方差是将原时间序列的方差分解到不同的时间尺度上,即

这种分解方法的特点在于,可在不同尺度上研究序列的波动特征,在研究长期波动特征时,可以排除短期噪声交易的干扰。

本文采用最大重叠离散小波转换(MODWT)方法分解被操纵股票和对照股票的日收益率数据,小波分析部分数据的处理使用软件Matlab。选择的小波滤波器为LA8,即长度为8的与Daubechies最小不对称尺度滤波器对应的小波滤波器,其最大特点是具有线性最小相位偏移,很容易获得零相位小波变换。小波分解的层数根据操纵时期长短进一步确定。经过小波分解后的小波方差,滤除了短期噪声交易的影响,可以更好地研究序列的波动情况。

静态小波方差分析是计算指定区间的小波方差,动态小波方差分析是在静态小波方差分析的基础上,通过区间滚动计算得到小波方差序列。

3 研究结果

3.1 数据来源

相关股票行情数据来自国泰安数据库。使用数据处理软件SAS 和Matlab。在后续样本选择中,忽略操纵时间为2天以下(含2天)以及已经退市的股票后,共得到47个样本。对选出的47个样本股票,按照申万二级行业分类匹配,并且上市日期要在操纵开始日之前,然后筛选流通市值最接近的1支股票作为对照股票。

3.2 描述性统计

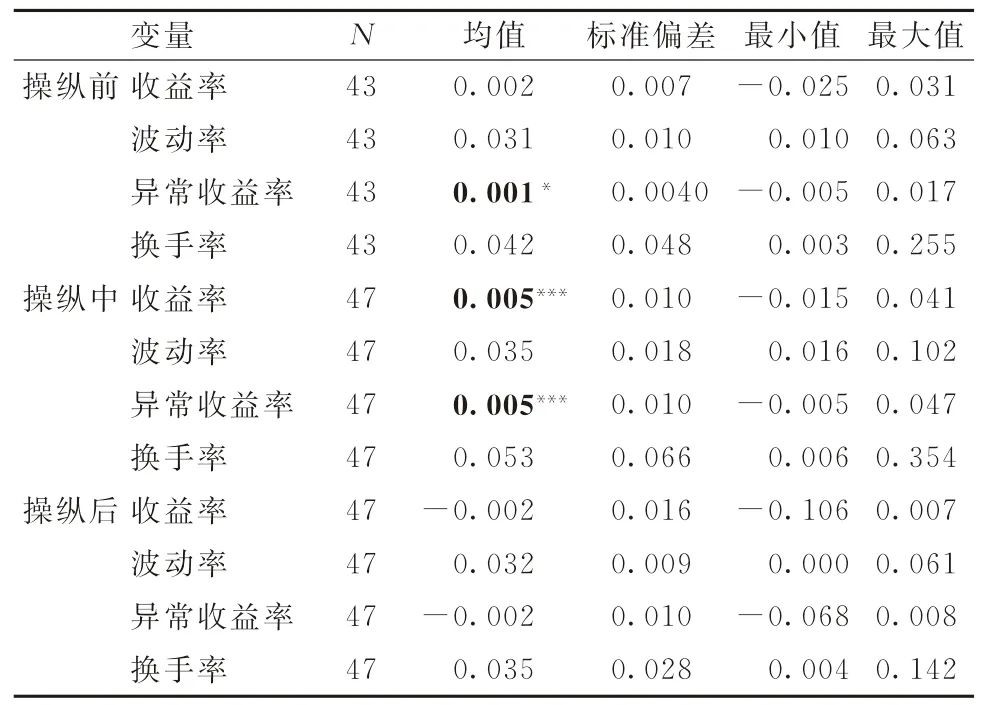

由文献综述中可见,以往的研究普遍发现,被操纵的股票在操纵期间和操纵前后存在一些市场交易指标上的差异。首先对被操纵股票在操纵前、操纵中和操纵后的收益率、波动率、异常收益率和换手率进行简单的描述统计,以此来识别一些市场操纵的特征。操纵前和操纵后区间长度和操纵中保持一致。异常收益率为采用个股收益率减去市场收益率,即

式中:ARi和Ri分别为股票i的异常收益率和收益率;Rm为市场收益率。

表1给出了描述统计结果。由表1可见,操纵中的收益率、波动率、异常收益率和换手率均高于操纵前和操纵后。此外,对收益率和异常收益率进行单样本t检验,结果表明,操纵中的收益率和异常收益率均显著大于0。

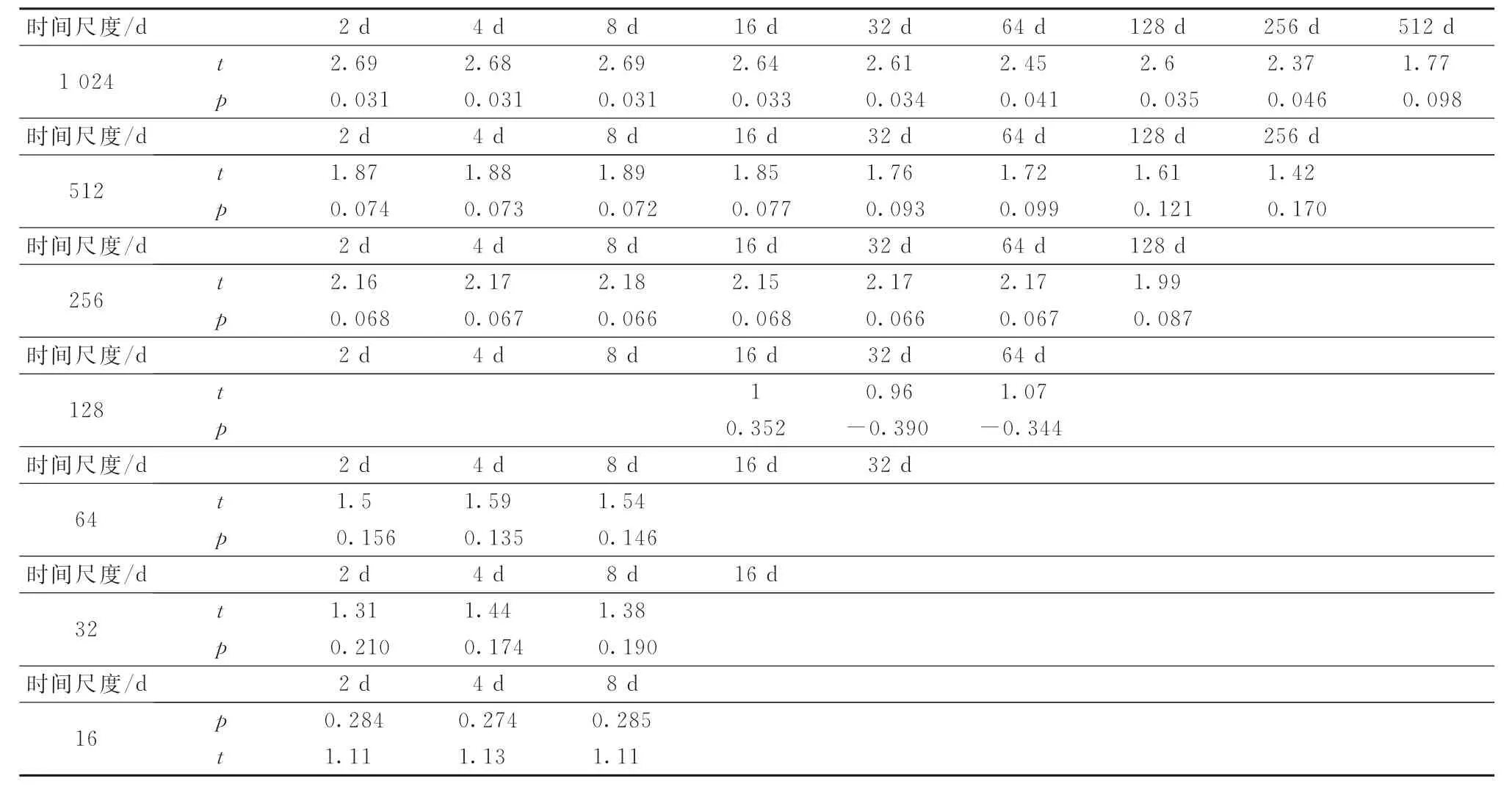

表1 描述性统计

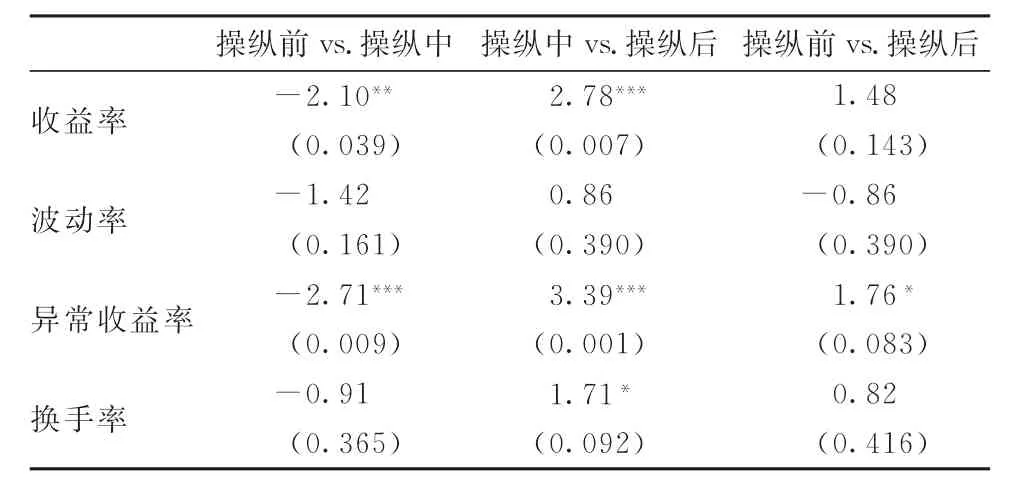

表2对操纵前、操纵中和操纵后的收益率、波动率、异常收益率和换手率进行两两t检验,结果表明:操纵中的收益率和异常收益率均显著高于操纵前和操纵后;操纵中的波动率均高于操纵前和操纵后,但并不显著;操纵中的换手率高于操纵后,并在10%的水平下显著,操纵中的换手率高于操纵前,但不显著。

表2 T 检验结果

由上述结果可见,与以往的研究结果类似,被操纵的股票在操纵期间表现出了一定程度上的高收益率、高波动率和高换手率的特征。但这些特征无法操纵预警指标,特别是被操纵股票的整体波动率虽然在操纵期间提高,但并不显著。下文将利用小波方差分析,将波动率分解到不同尺度上,进一步探究被操纵股票的波动特征,并考虑其作为操纵预警指标的可能性。

3.3 静态小波方差分析

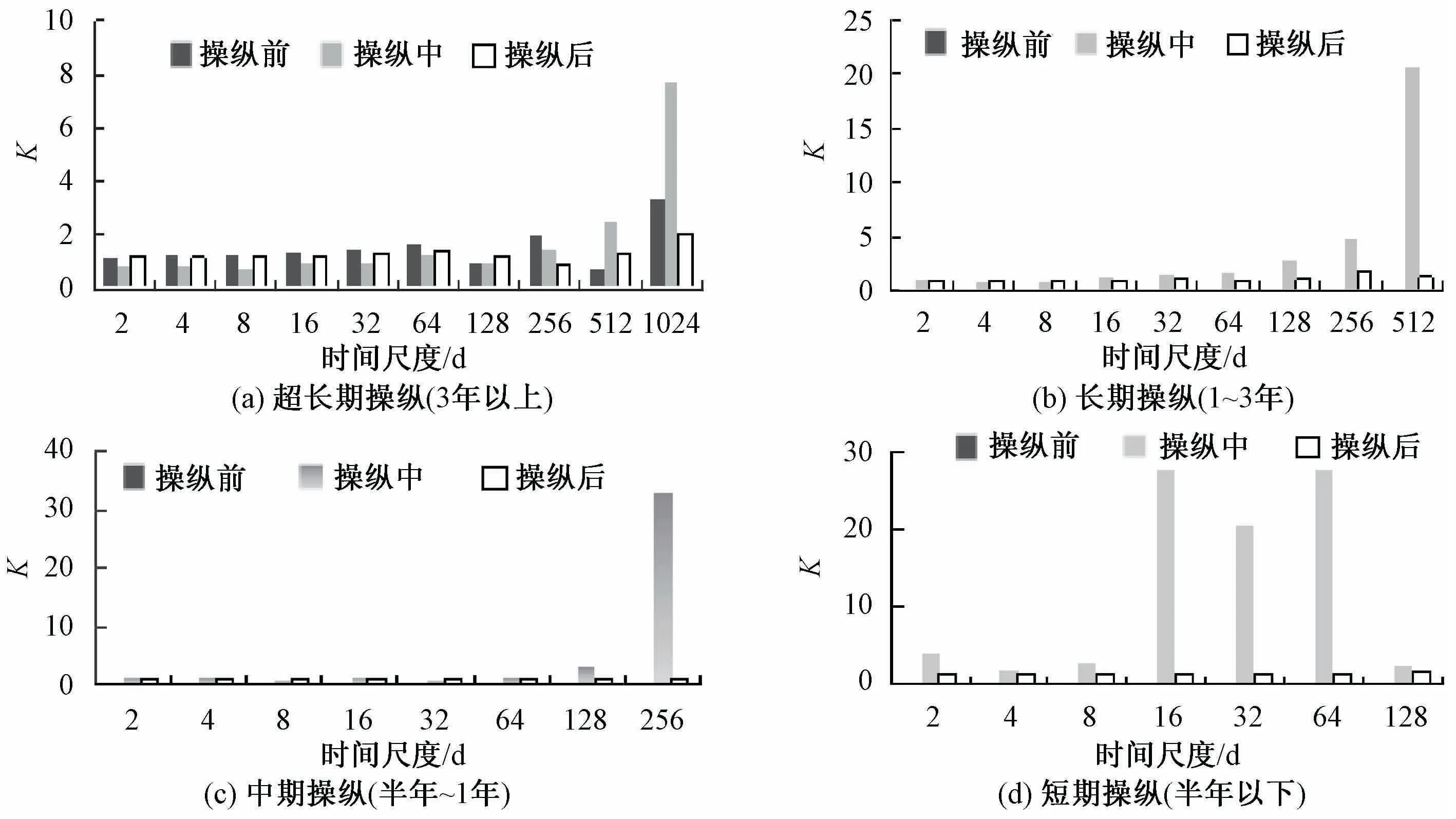

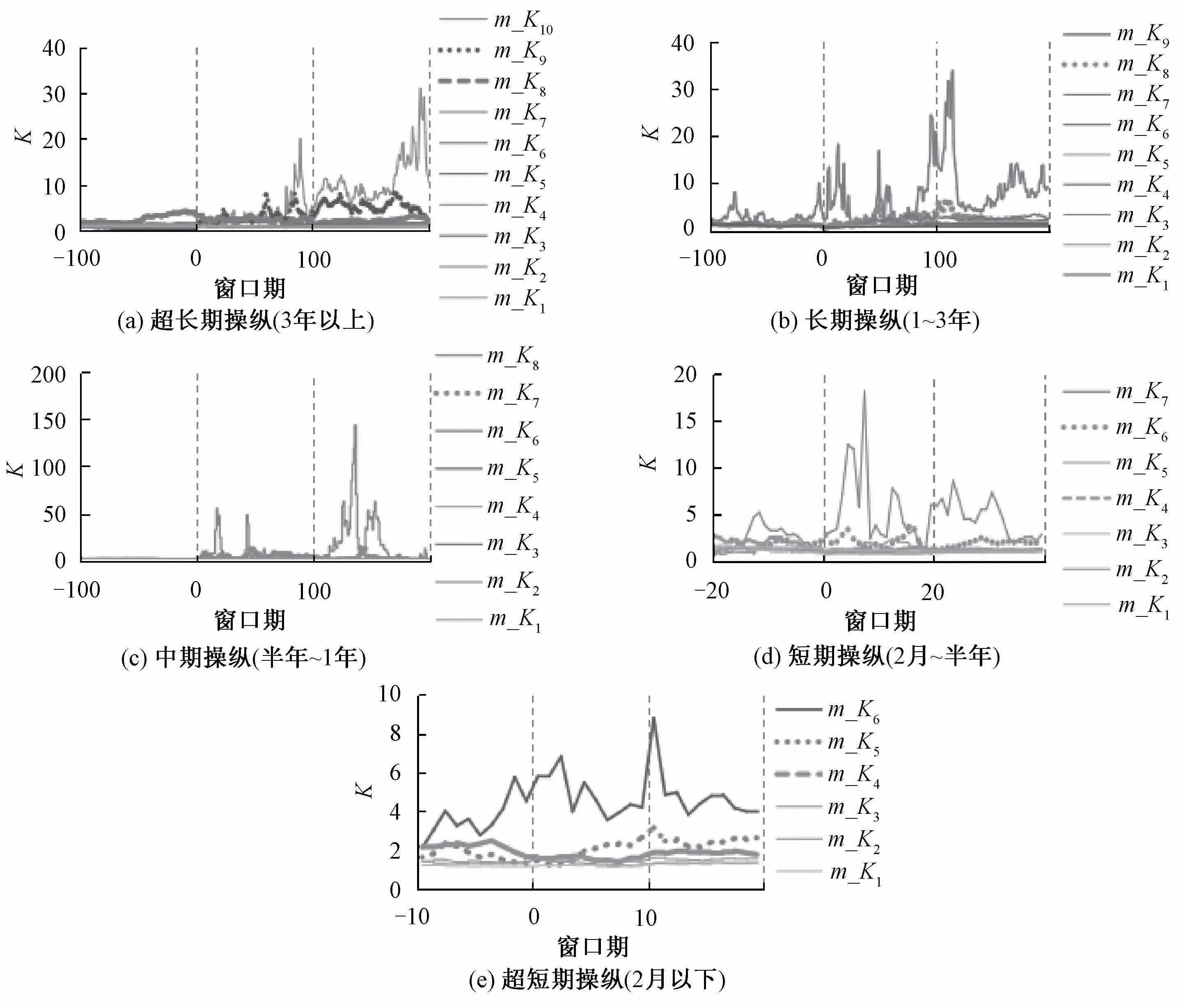

按照操纵持续时间的长短,将市场操纵类型划分为超长期操纵(3年以上)、长期操纵(1~3年)、中期操纵(半年~1年)以及短期操纵(半年以下),使用小波方差分析计算被操纵股票和对照股票在操纵前、操纵中和操纵后在不同时间尺度上的小波方差,并定义K值为相同时间尺度下被操纵股票和对照股票的小波方差之比,即

由于K值表示不同时间长度的相对波动情况,一个合理的假设是不同持续时间的操纵行为会在其相对应的时间尺度的K值上反映(见图2、表3),即长期操纵会反映在长期K值上,短期操纵会反映在短期K值上。

图2 不同时间尺度股票操纵的K 值

表3 不同时间尺度股票操纵的K 值差值比较

由图2和表3的t检验结果可见,超长期操纵具有两个特征:①操纵中K值有随着时间尺度的增加而增加的趋势,1 024天(按交易日计算接近4年)的K值明显高于其他时间尺度的K值;②在1 024天和512天(按交易日计算接近2年),操纵中的K值明显高于操纵前和操纵后。

长期操纵(1~3年)和超长期操纵类似:①操纵中K值随着时间尺度的增加而增加,512天的K值最高,且显著高于64天以下的K值;②在512天和256天(按交易日计算接近1年),操纵中的K值明显高于操纵前和操纵后。

中期操纵结果类似,256天的操纵中K值显著高于其他时间尺度的K值,128天(按交易日计算接近半年)和256天操纵中的K值明显高于操纵前和操纵后。

短期操纵在16 天、32天和64天(按交易日计算接近一个季度)具有较高的操纵中K值,且操纵中K值高于操纵前后。但由表3的结果看,16天、32天和64天的K值高得并不显著,可能是由于短期的干扰因素较多。

图3 不同时间尺度股票操纵的动态K 值

由上述分析可以总结出一个规律,即不同持续时间的操纵行为会在其相对应的时间尺度的K值上反映出来,如3 年以上的超长期操纵会在接近4年的时间尺度的K值上反映,1~3年的长期操纵会在接近2年的时间尺度的K值上反映,半年~1年的中期操纵会在接近半年的时间尺度的K值上反映,说明排除短期噪声交易干扰之后的长期波动特征能更好地体现操纵者的行为。并且,操纵中的K值显著高于操纵前和操纵后。这些启发可以用K值作为操纵行为预警的指标。

3.4 动态小波方差分析

下文将探究K值在市场操纵行为预警中的作用。通过日复一日滚动区间计算K值,分析K值作为操纵预警指标的效果。

由于每支股票被操纵的持续时间不同,如有的操纵持续时间是100天,有的是200天,为了便于比较,将200天的操纵期间做标准化分组处理,即1~2天合并为第1时间单位,3~4天合并为第2单位,以此类推。标准化后的数值是原值的均值。由于操纵持续时间大多不会是100的整数倍,故实际上每组的数量并不相同,本文使用SAS 的rank函数按照交易日期分组,以求尽量分配均匀并保证分组的客观性。超长期操纵、长期操纵和中期操纵的操纵期间标准化为100个时间单位。短期操纵进一步细化为2月~半年,以及2月以下,前者标准化为20个时间单位,后者标准化为10个时间单位。

图3呈现了不同时间尺度的动态K值的均值。其中,m_K j表示在2j天的动态K值的均值。

图3表明,1 024天和512天的K值在预警3年以上的超长期操纵中具有较好的效果。在操纵开始后,1 024天和512天的K值明显开始上升。操纵结束后,1 024天和512天的K值仍保持较高水平,这与操纵结束后股价急剧下跌有关。

在长期操纵中,操纵前512 天的K值有所上升,但操纵中的K值高于操纵前。256天的K值预警效果更好,其在操纵前比较平稳,操纵开始后出现了明显的上升。512天效果不如256天的原因可能是部分操纵期间短于512天。

256天和128天的K值在预警中期操纵方面具有很好的效果,两者均在操纵开始后出现明显上升。128天的K值在预警2月~半年的短期操纵同样具有较好的效果,在操纵开始后,128天的K值出现了显著的上升。

与上述操纵类型相比,2 月以下的超短期操纵由于持续时间较短,受到较多噪声交易的干扰,虽然32天的K值在操纵中比操纵前更高,但相对而言不是很明显,预警效果不如其他类型的操纵。

由上述结果可见,小波方差分析通过将时间序列的方差分解到不同的时间尺度上,排除了短期噪声交易干扰,更好地反映了操纵者的行为。通过实时的动态K值来监控正在发生的市场操纵行为具有较好的应用前景。

4 市场操纵典型案例分析——亿安科技案

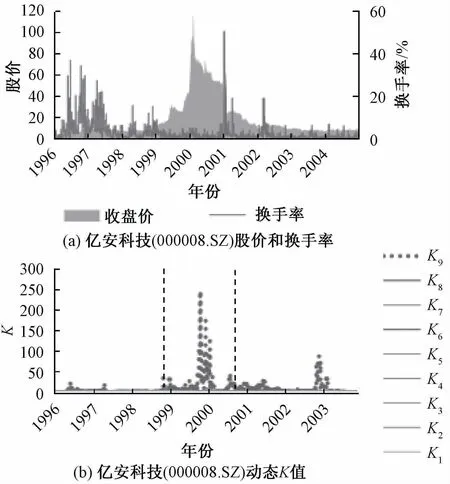

从1998-10-05~2001-02-05,亿安科技大股东罗成控制的4家投顾公司开始了对亿安科技股价的操纵,股价自1998 年10 月5 日的8.2 元大涨至2000年2 月15 日 的104.88 元。2000 年2 月17日,股价在盘中一度达到126.2元。股价的异常波动引起了中国证监会的注意,并于2001年1月介入对亿安科技的调查,导致了亿安科技股价断崖式下跌。

亿安科技的操纵手法是典型的交易型操纵,具有如下特征:①多账户交易,隐蔽操纵意图。4 家公司利用3个法人账户和627个个人账户,隐蔽地买入亿安科技股票,防止持股比例达到证监会规定的披露标准。②持有大量流通股,达到高度控盘。4家公司持有流通股的比例从1998年10月5日的1.52%到最高时2000年1月12日的85%,一度违反了“千人千股”的规定。③自买自卖。4 家公司在其不同的股票账户之间自买自卖,操纵价格和成交量。亿安科技案涵盖了一个完整的“坐庄”过程,包括吸筹、拉升和出货。

由图4可见,在操纵前,亿安科技的动态K值保持稳定。在操纵开始后,512天的K值出现了明显的上升,并在1999年年底,出现了显著异常的峰值,说明公司的股价可能受到了操纵。

图4 亿安科技(000008.SZ)被操纵前后市场表现和动态K 值

从亿安科技的案例中,可以看到,本文所构建的动态K值在市场操纵中具有较好的预警效果。

5 结 语

首先对国内外对于市场操纵的理论和实证研究进行了回顾,之后对市场操纵案例进行初步的统计分析,发现被操纵的股票在操纵期间表现出了一定程度上的高收益率、高波动率和高换手率的特征。为进一步探究被操纵股票的波动特征,并建立市场操纵行为预警指标,利用小波方差分析,将波动率分解到不同的时间尺度上,发现不同持续时间的操纵行为会在其相对应的时间尺度的K值上反映,如3年以上的超长期操纵会在接近4年的时间尺度的K值上反映,1~3年的长期操纵会在接近2年的时间尺度的K值上反映,半年~1年的中期操纵会在接近半年的时间尺度的K值上反映。并且,操纵中的K值显著高于操纵前后。在此基础上,通过日复一日滚动区间计算动态K值,发现动态K值对于市场操纵行为的预警具有较好的效果,可以作为监管层监控市场操纵行为的参考。本文具体分析了亿安科技案,总结了市场操纵行为的特点。

进一步的研究可以考虑在本文构建的动态K值的基础上,加入其他指标,发展出一套更加准确和有效的市场操纵行为监管指标体系,为监管层提供市场操纵行为预警,更好地防范市场操纵行为。