财务报告的稳健性与信息不对称

2018-08-10彭洋

彭 洋

(国家开发银行江苏省分行,湖北 宜昌 210019)

一、引言

稳健性原则是会计的一项基本原则,即会计确认时收益的可靠性标准要高于损失的可靠性标准。国际上以美国会计准则委员会(FASB)为代表的传统观点认为稳健性会造成了对净资产的低估,会导致管理层与外部投资者之间的信息不对称,应降低稳健性。国内也认为会计稳健性是操纵会计盈余的工具。本文拟从内生关系出发,研究我国财务报告稳健性与信息不对称的关系。

二、理论依据与研究假设

Watts(2003)提出财务报告会通过股票收益率影响管理层薪酬,因此管理层有动机利用信息优势夸大收益提高股价,这种操纵行为会减少管理层在公司价值上的努力,降低股价。有效市场假说下市场会识别这种信息不对称,导致股票期望报酬率变高,股价降低(Easley and O’Hara,2004),股价降低会减少股东、债权人等利益相关方的财富,因此他们有动机降低信息不对称提高股价。Watts(2008)认为稳健性抑制了管理层夸大收益,增加了财务报告的可靠性,为证券分析师、预测机构等提供了一个可靠的预测标准(Ball,2001),投资者可以通过比较预测与实际会计收益的差异,发现可靠性高的可比信息,这种可比信息会反过来约束管理层,抑制管理层发布误导性信息,从而降低信息不对称。综上所述,与传统观点不同,本文认为信息不对称将导致会计稳健性,即管理层与外部投资者之间的信息不对称会导致公司股价下跌,这会促使利益相关方通过提高公司稳健性降低信息不对称来提升股价,所以稳健性与已知的信息不对称正向关。由此本文提出两个假设。

H1∶信息不对称的增加(减少)导致财务报告的稳健性的提高(降低)。

以美国会计准则委员会(FASB)为代表的传统观点认为会计稳健性产生了信息不对称,因此,本文提出了替代性假设如下:

H2:财务报告稳健性的提高(降低)导致信息不对称的增加(减少)。

三、研究设计

本文在赵莹等(2007)修正的Basu盈余反回归模型基础上,使用等式(1)来验证本文假设。其中:第一,会计稳健性的衡量。EPSit表示公司i第t年的每股税后净收益,Pit-1则是其t年初或t-1年末的股票价格。RETit表示公司i第t年6月至下年5月个股回报率与市场同期年个股收益率调和平均数的差额。Dit一个哑变量,在RETit<0 时为“坏消息”取 1,RETit在 > 0 时为“好消息”取 0。β3表示会计盈余对“坏消息”的增量反应程度,若大于0,则表示会计盈余对“坏消息”的反应比“好消息”迅速,会计信息具有稳健性。第二,信息不对称的衡量。本文借鉴Easley and O’Hara(1992)的知情交易概率来衡量内外部权益者之间的信息不对称,其中PINit表示公司i第t年的知情交易概率,为αμ/(ε+αμ),其中α为事件发生的概率,μ为知情交易的交易次数服从的泊松分布的期望值,ε为每日非知情交易者的交易次数服从的波松分布的期望值。本文采用矩估计法基于每日的交易总量可估计出上述三个参数,并计算出PIN值。ΔPINit+x等于PINit在第t+x年中的变化,表示了这一年中信息不对称的变化 (x=-1,0,1)。如果信息不对称的变化导致稳健性(H2),可预测ΔPINt-1*Dt*RETt的系数应为正且显著;如果信息不对称和稳健性同时变化,则可预测ΔPINt*Dt*RETt的系数应为正且显著;如果稳健性导致信息不对称的变化(H3),则可预测ΔPINt*Dt*RETt的系数应为正且显著。

四、经验分析结果

(一)样本选取和描述性统计分析

本文研究的时间段为2007年至2016年,选取的研究样本为2007年5月31日前在上海证券交易所和深圳证券交易所上市并连续正常交易的所有A股公司,从中剔除了金融类和数据不全公司,最后共采用了625家上市公司共6250个观测值。本文的数据全部来自WIND数据库。表1为本文涉及变量的描述性统计分析。

表1 描述性统计分析

(二)回归结果

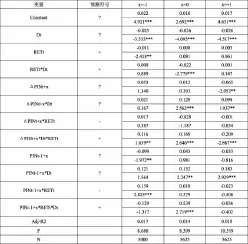

表2是等式(1)的回归结果。表2中ΔPINt-1*Dt*RETt的系数为正(0.116)且显著(t值为1.639),说明了前年管理层与外部投资者的信息不对称的变化导致了当年财务报告的稳健性,这与假设1一致。在次年,ΔPINt+1*Dt*RETt的系数为负(-0.209)且显著(t值为-2.867),与假设2预测不一致,说明稳健性的变化没有导致信息不对称的变化。

表2 等式(1)的回归结果

注:***、**和*分别表示在1%、5%和10%水平上显著。

五、结论及意义

本文研究发现管理层与外部投资者的信息不对称导致了财务报告的稳健性。会计稳健性减少了管理层操纵会计利润的动机和能力,成为一种降低代理成本、提高公司价值的有效手段。本文研究对传统会计稳健性与信息不对称的内生关系提出了新的诠释,突出了财务报告向投资者提供可靠信息的重要性,为我国会计准则的发展方向提供了新的考虑因素。