中国A股市场春节效应研究

2018-08-10谢凤鸣

谢凤鸣

(江西财经大学教务处,江西 南昌 330013)

一、引言

有效市场假说(EMH)认为,证券价格将充分反映全部可得信息,投资者无法通过技术分析或基本面分析获得高于经风险调整后的超额利润。然而,大量实践表明,有效市场假说并不一定正确,股票市场经常存在种种异象,例如日历效应(Calendar Effect)。研究显示,日历效应在世界各国的证券市场中广泛存在,但表现形式却并不相同。早在1930年,Fred C.Kelly发现纽约证券市场周一的收益率异常低;Rozeff和Kinney(1976)发现纽约交易所的收益率在一月份异常高。俞乔(1994)发现上海和深圳两市均存在周末效应,即周五的收益率异常偏高。

春节是中国最重要的节日。但它对股市的影响与西方国家的节日存在很多的不同:首先,春节一般在1月底到2月底之间,它在公历上是经常变动的;其次,春节导致股市休市的时间比较长;第三,春节期间人们往往会收到年终福利和奖金,同时过春节也需要比较大的花费;最后是春节休市后很快迎来全国两会。两会往往会出台影响经济和股市的重大政策。这些特征或差异导致春节对投资者的情绪和资金都会产生一定的影响,从而产生了中国特有的一种日历效应——“春节效应”。

二、文献综述

(一)国外文件综述

西方国家没有中国的春节,所以对春节效应的研究不多。但他们对节假日股市收益率异常现象研究很多。对节日效应的早期研究来源于美国。Fields(1934)最早证实了某些节前时期股票的收益率较高;Fosback(1976)、Lakonishok 和 Smidt(1988)分别采用 S&P500指数、道琼斯工业指数对美国证券市场的“节前效应”进行研究,均得出了节前平均收益率比其他交易日平均收益率要高的结论;Pettengill(1989)发现,在1962~1986年期间无论是大公司还是小公司,都存在较高的节前平均收益率,其中大公司节前平均收益率是其他交易日平均收益率的13.6倍,小公司的节前收益率是其他交易日平均收益率的6.9倍。

节日前买入能获取超额收入这一节前效应也被美国之外的研究者证实。例如:Paul(1995)发现,香港股票市场具有显著的节前效应;Arumugam(1999)发现印度的证券市场存在节前效应;Cao等(2009)发现新西兰证券交易所指数收益率也存在节前效应;Kaplanski和Levy(2012)发现以色列证券市场同样存在节前效应。

(二)国内文献综述

国内学者对节日效应的研究很多,大多证实国内股票市场存在节日效应。同时,还有不少学者对我国特有的春节效应做出了深入的研究。国内的仪垂林(2005)选取了上证指数1996-2003年的数据,发现个别节日前后几日均出现显著的高收益率现象,但未能提供更多的证据证明节日效应的存在;随后张金霞和张新平(2006)研究认为中国股票市场存在春节效应但并不十分明显,投资者完全可能通过技术分析来获得短期超额收益;陆磊等(2008)选取了元旦、春节、劳动节、国庆节4个节假日的前后各1个交易日作为研究对象,检验了1997年-2007年上证指数的日收益率后发现,发现中国证券市场不仅存在着节前效应,还存在着国外并没有的节后效应。作者也发现,节后的收益率方差与其他交易日收益率方差有明显的差异,说明了中国股市的节后效应是伴随着高风险而来的;随后又有严太华等(2011)采用了1997年-2007年的上证综指和深证成指的日收益率,同样选取了4个法定节日的前后各1个交易日作为研究对象,发现沪深两市中都存在统计上显著的节前效应和节后效应。随后作者又用相同的模型对不休市的传统节日进行检验,发现同样具有节日效应,否认了节日效应的存在与股票市场的休市有关。车卉淳、沈大龙(2014)选取了春节进行单独研究,得出了春节存在稳健的节前效应结论,并且认为春节的节前效应与投资者情绪有关,是由于高涨的情绪推高了收益率。蒋先玲,吕东锴,张婷(2012)以沪深两市所有A股股票作为研究样本,对我国股票市场一月效应进行验证,结果显示我国股票市场存在显著的“一月效应”;春节文化是产生“一月价值溢价效应”的重要因素。潘丽群、何红芳和乔立娟(2017)以春节效应为研究对象,深证成分指数收盘价为研究样本,运用时间序列研究ARMA模型系统性的分析了1996-2016年间我国深证股票市场的春节效应。研究结果表明我国深证股票市场确实存在春节前后收益率异常的情形,春节后收益率异常情况较春节前更为显著。

三、春节效应的统计分析

考虑到早期的中国股市制度上不规范,市场波动性较大,为了避免了因数据的过大波动在统计上造成不稳定的结果,本文采用了交易所实施T+1交割制度以后的数据,即以1996年1月1日至2015年12月31日的上证综合指数的日收益率做为样本。同时由于学术界并没有对“春节效应”的统计区间存在明确的界定,本文采取了被市场所认可的一般方式,将春节效应定义为春节节前和节后各5个交易日。

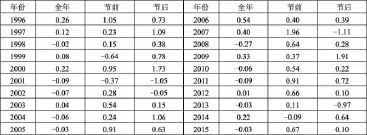

表1给出了上证指数在春节节前日均、节后日均和全年日均收益率的对比。从表1可知,从1996年到2015年的20个年度中,在节前共有17个年份获得了正的收益率;在节后共有16个年份拥有正的收益率;相对比,却只有10个年度里,上证综指的全年日均收益率获得了正值。同时在所有的年份里,有16个年份的节前日均收益率大于全年日均收益率,并且有16个年份的节后日均收益率超过了全年日均收益率。

如果投资者能够构造一个跟踪上证综指的投资组合,并且选择在每年的春节前的第5个交易日买入该组合,同时选择在节后的第5个交易日卖出。按照复利计算收益率,在总共20个年度的200个交易日中可以获得130%的收益率。

表1 上证综指日收益率和春节效应期间日收益率对比

表2统计了历年春节效应期间上涨股票数和上涨比例。从表2可得知,除了在2001年和2013年外,其余各年春节效应期间的股票上涨比例都超过了50%;并且有16个年度上涨比例超过70%;有13个年度上涨比例超过80%;有8个年度的上涨比例超过90%。2002年至2005年、2010年至2012年都是非常典型的熊市周期,但在这几年的春节效应期间却有着异常高的股票上涨比例。表2的数据能很明确地说明,对于牛短熊长的中国股市来说,在春节期间却往往能实现普涨的局面。

表2 历年春节效应期间沪市股票上涨比率

四、实证分析

从从表1和表2的统计结果中可以看出,中国股市在春节前后一段时间内的确是涨多跌少,同时也能获得不错的收益率。但为了验证春节效应的存在,还需进一步进行建模分析。本文所使用的模型如下。

由于股指收益率的时间序列普遍存在波动性聚集①现象,如果直接使用普通最小二乘法(OLS),回归标准差的估计量不再是无偏的,从而t统计量也不服从精确的t分布,无法进行假设检验和区间估计。为了解决波动性聚集的问题,本文使用了加权最小二乘法(WLS)和稳健性估计两种方法来进行实证分析。

表3 春节效应的回归结果

模型的回归结果见表3,稳健性估计得出节前效应的系数估计值为0.431,相应的t值为2.77;稳健性估计得出节后效应的系数估计值为0.356,与节前效应相差无几,但是统计量仅为1.39,对应的p值为16.3%,相比之下节前效应的系数估计值在1%的显著性水平下仍然统计显著。使用加权最小二乘法(WLS)得出的节前效应系数估计值为0.405;节后效应的系数估计值为0.2816,统计量为1.08,对应的p值为27.9%。

对比表3中呈现的两种结果,发现使用不同的估计方法得出的估计值基本是一致的。因此,实证结果表明,无论是从回归系数还是统计量上看,都证实了我国在春节期间都存在着明显的节前效应。春节节前效应的存在是对有效市场假说的违背,因此很难通过传统的资产定价理论对其解释。但如果从行为金融学的角度进行考虑,存在这几种原因的解释:

其一,获得固定收入公司职员、公务员、事业单位职员等通常在每年的春节前都能获得一些额外的收入,比如奖金或者其他形式的补偿、津贴,这些个人投资者很可能决定在这段时间将额外收入投入股市,在资金的推动下股市从而上扬。

其二,由于每年三月初举行的两会紧邻在春节之后,市场在春节这段时间可能会形成一些对两会的政策预期,一些投资者会选择提前布局符合政策预期的板块和股票。

其三,由于春节是中国最重要和喜庆的传统节日,在这段时间内投资者的情绪较为乐观,由于投资者情绪也是影响股价的重要因素。因此在高涨的情绪下,也会进一步推动股价上涨。

五、结论

本文研究表明中国股市在春节期间存在着显著的节前效应,这一结论与以往的研究结果基本一致。这一结论对投资者择时具有一定的借鉴意义,对监管层也有一定的参考价值,它丰富了有效市场理论和行为金融理论,可为上市公司的市值管理提供借鉴。

注释

①波动性聚集是一种特殊的异方差,称之为条件异方差。指的是股指收益率在一段时间内剧烈波动,而在另一段时间内又变化平稳。即波动(方差)大的观测值聚集在一起,方差小的观测值聚集在一起。