中国黄金期货市场价格波动风险度量分析

2018-08-10何镇宇袁天昂

何镇宇 袁天昂

(1.云南开放大学经济与管理学院,云南 昆明 650223;2.中国人民银行昆明中心支行,云南 昆明 650021)

2008年1月初,上海期货交易所黄金期货交易正式开始交易,这标志着黄金期货正式进入我国期货交易的范畴。由于期货市场特殊的交易制度和运行规律,价格波动性较大,影响范围较广泛。黄金由于具有特殊的金融属性,黄金期货市场价格波动是一种直接影响金融市场稳定性的重要经济风险因素,因此对黄金期货市场价格波动风险进行分析具有现实意义。

一、黄金期货价格数据处理

(一)黄金期货连续主力合约构建

期货交易所的每个期货合约都会在某个特定的时间到期平仓停止交易。如果所选择的期货交易研究对象的时间段较长,期货合约价格就不能像证券市场中的股票价格那样可以得到连续的价格数据,即在较长时间内期货价格具有不连续的特征。上海期货交易在同一个交易日有数个黄金期货合约在同时进行交易,不同期货合约的差别主要是交割时间不同,所以一个交易日内数个黄金期货合约在期货市场会上有不同的期货交易价格存在。通过对上海期货交易所黄金期货合约在交易存续期内的历史交易数据进行分析,可以发现每个合约都存在一段活跃期。因此,如果要研究较长的一个时间段的黄金期货价格波动情况,就需要构建一个恰当的黄金期货合约价格序列,所构建的黄金期货合约价格时间序列既能要解决黄金期货价格的间断性问题又要能考虑到同一交易日的不同月份交割的黄金期货合约价格的影响。

成交量与持仓量的大小能表示市场的交易活跃度、参与度以及人气情况。从期货市场的历史交易数据看,我国期货市场上距离交割月份近的合约交易不活跃,成交量、持仓量都比较小,距离交割月份不太远的合约则成交量、持仓量比较大,交易也比较活跃,接近交割月份后交易又开始清淡。而美国期货市场上距离交割月份近的合约交易活跃,成交量、持仓量也比较大,距离交割月份远的合约成交量、持仓量都相对比较小,交易不活跃。因此,我国与美国期货市场的主力合约存在差异,在我国期货市场上主力合约是远期合约,在美国期货市场上主力合约是近期合约。在国外的相关文献中,大部

分研究是以距离交割月份较近的期货合约价格作为价格时间序列,在最近一期的期货合约进入交割月后,再选择下一个最近一期月份的期货合约的交易数据。这样构建连续期货价格时间序列的原理是以交易最为活跃的主力合约作为数据的来源。基于国外的相关文献中构建主力合约的原理和国内黄金期货交易的现实情况,本文选择上海期货交易所在研究阶段内同时交易的不同交割月份黄金期货合约中成交量与持仓量最大的合约,即交易最为活跃的主力合约作为黄金期货连续主力合约,然后以黄金期货连续主力合约作为构建黄金期货交易连续价格序列的数据来源,以形成连续的黄金期货价格时间序列数据。

(二)价格日间波动率测度

文献资料中期货市场价格波动测度的方法主要有两种,第一种是采用收益率测度期货价格日间波动。相当部分研究基于每个交易日的收盘价并采用收益率算法来计算期货价格波动情况,部分研究如周志明、唐元虎、施丽华(2004),韩德宗、林承松(2009),邬松涛、杨红强(2014)沈悦,张澄(2016),董莹、李素梅(2017)采用了交易日的结算价,基于收益率算法来进一步研究;第二种采用Rogers和Satchell(1991)、Rogers和Satchell和Yoon(1994)的计算公式来度量日内价格波动,使用的数据涉及到每个交易日的开盘价、最高价、最低价、收盘价。

《上海期货交易所交易细则》对开盘价、最高价、最低价、收盘价和结算价等进行了界定。开盘价是指某一期货合约开市前五分钟内经集合竞价产生的成交价格。最高价是指一定时间内某一期货合约成交价中的最高成交价格。最低价是指一定时间内某一期货合约成交价中的最低成交价格。收盘价是指某一期货合约当日交易的最后一笔成交价格。结算价是指某一期货合约当日成交价格按成交量的加权平均价。因此,期货市场价格的日间波动测度以结算价为基础来计算比较合理。

设初始本金为P,名义收益率为Rn,如果以年为单位计算复利,那么1年后的资金总额F为:

如果以年为单位计算复利,那么n年后的资金总额为:

当结算的周期数m→∞,

Rn在m→∞时就成为连续复利,而当m=1时,名义收益率等于实际收益率。

如果初始本金为P,年名义收益率为Rn,连续复利收益率为Rc,使用连续复利为Rc和年名义收益率为Rn计算未来收益等值的要求,可以得到∶

Pt表示的是价格时间序列,因此,Pt的取值范围是非负数,而ln(Pt)-ln(Pt-1)的取值范围是(-∞,+∞),即将收益率的取值范围扩展到了整个实数领域,更符合收益率的实际波动情况。因此,根据期货交易所的交易细则对结算价的界定以及对波动率的数理分析,可以得出采用基于结算价的收益率来表示价格的日间波动具有合理性。

二、黄金期货收益率波动实证分析

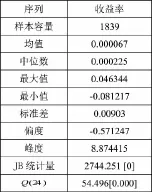

本文的黄金期货价格数据来源于上海期货交易所网站,数据选取的时间跨度为上海期货交易所2010年1月4日至2017年7月31日的黄金期货每日结算价。由于在某些交易日没有进行交易,剔除这样的情况后,样本数据量为1840个。根据以上分析,采用基于结算价的收益率来表示黄金期货价格的日间波动。数据分析使用Eviews8.0软件,黄金期货收益率序列的基本统计特征如表1所示。收益率序列的Jarque-Bera检验结果的相伴概率为0,这表明数据序列不服从正态分布。峰度大于3,也表明不服从正态分布。偏度数值表明黄金期货收益数据是左偏的。统计量检验结果表明,在1%的置信水平下,收益率数据存在自相关。

表1 黄金期货收益序列基本统计特征

采用自相关、偏自相关函数对黄金期货收益率序列数据进行检验,检验结果表明均存在拖尾。对黄金期货收益率序列进行单位根检验(ADF检验),检验结果如表2所示。ADF的临界值1%的显著性水平下为-3.43371,黄金期货收益率序列的ADF检验结果为-39.7473,小于临界值而拒绝原假设,得出收益率数据序列不存在单位根是平稳序列,从而可以对收益率序列建立ARMA模型,以研究收益率数据序列的波动特征。经过试算,可以建立ARMA(3,3),模型残差序列的ARCH LM检验的结果如表3所示,结果表明序列存在ARCH效应。

表2 ADF检验结果

表3 ARCH LM检验结果

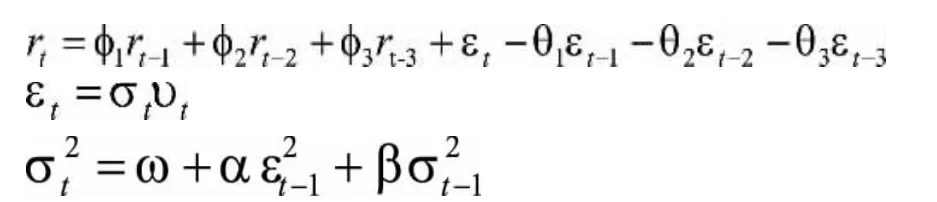

(一)ARMA(3,3)-GARCH(1,1)族模型分析

当采用ARCH(q)模型进行试算的时,发现阶数q需要取一个较大的值,因此采用GARCH模型建模。经过试算,分别建立基于t分布和GED分布ARMA(3,3)-GARCH(1,1)族模型,模型的形式为:

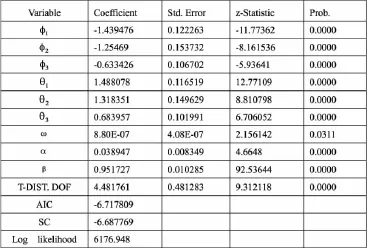

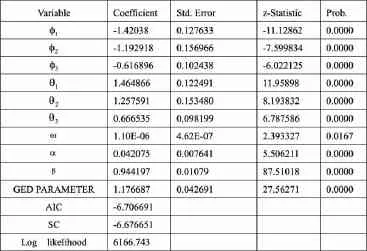

表4 ARMA(3,3)-GARCH(1,1)-t模型估计结果

表5 ARMA(3,3)-GARCH(1,1)-GED模型估计结果

表4、表5的估计结果表明上述模型都是显著的。通过对模型估计结果的对数似然统计量、AIC准则和SC值的比较,可以得出ARMA(3,3)-GARCH(1,1)-t模型较好。ARMA(3,3)-GARCH(1,1)-t模型中的ARCH项和GARCH项的系数α和β都显著为正,α+β等于0.991,小于1,满足参数约束条件。由于系数之和非常接近1,这就说明GARCH过程是宽平稳的,波动是持久的。

(二)ARMA(3,3)-EGARCH(1,1)族模型分析

为检验黄金期货收益率数据的杠杆效应,分别采用基于正态分布和GED分布的EGARCH模型进行检验。模型的形式为:

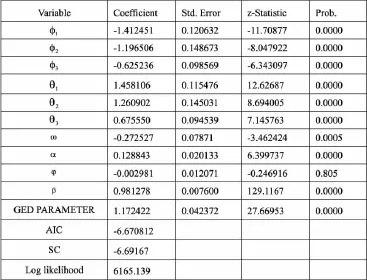

若φ≠0,而且统计上是显著时,冲击的影响就存在着非对称性。当φ<0,可以验证存在杠杆效应。ARMA(3,3)-EGARCH(1,1)-n族模型参数估计结果如表6所示,ARMA(3,3)-EGARCH(1,1)-GED模型参数估计结果如表7所示。

表6 ARMA(3,3)-EGARCH(1,1)-n模型的估计结果

表7 ARMA(3,3)-EGARCH(1,1)- GED模型的估计结果

根据模型估计结果的对数似然统计量、AIC值和SC值,综合考虑后可以得出ARMA(3,3)-EGARCH(1,1)-GED模型比较好。杠杆效应系数φ在统计上不显著,这表明黄金期货市场上杠杆效应不明显。

三、黄金期货价格波动风险度量

(一)VaR和后验测试

VaR(Value at Risk)一般称为在险价值或风险价值。Jorion(1997,2007)提出VaR是资产在某一置信水平和时间段下预期的最大损失或最坏情况下的损失:prob(△p>VaR)=1-c。其中,△p为资产持有期内的损失,VaR为置信水平c下处于风险中的价值。Artzner等(1999)给出了VaR的严格数学定义:VaR=-inf{x|prob(△p≤x)>c}。其中,inf表示集合的下确界。VaR的计算公式可以表示为:其中,ω0是某资产的初始价值,zα是相应的分位数,T为持有期。zα的数值可以根据概率分布函数情况和置信度的取值计算得出。σ为资产收益率的标准差,T为测度期限。当ω0标准化为1元,测度期限为1日时,VaR可以表示为VaR=zασ。

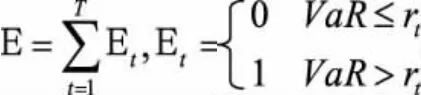

后验测试是选取样本期内所有交易日内的VaR与同期实际收益率进行对比,计算失败的天数:

其中,rt为第t日的实际收益率,然后计算失败频率P=E/N,N为样本数,并将p值与显著水平1-c进行比较判断模型的准确性。在置信水平为c时,若p>1-c,说明模型对实际损失的覆盖程度较低,有可能低估了风险;若p<1-c,说明模型的预测结果较高地覆盖了实际损失,但是较小的p值则表明模型的估计过于保守。

(二)VaR和后验测试计算

根据基于不同分布下的ARMA-GARCH或ARMA-EGARCH模型的分析结果,计算出标准差,然后按照定义计算VaR值,其中,ω0标准化为1元,测度期限为1日。在95%和99%置信水平下相应分布的分位数计算结果如表8。

表8 三种分布对应于置信水平95%与99%下的分位数

为了将计算得到的VaR与实际的收益率进行对比,将VaR计算结果取相反数,然后将VaR值与实际收益进行比较。根据后验测试公式计算失败天数得到失败频率,上述模型的后验测试结果如表9。

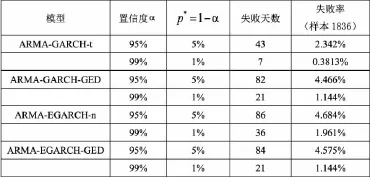

表9 后验测试结果

根据后验测试结果,可以得出在95%和99%的置信水平下,在ARMA-GARCH族模型中,基于ARMA(3,3)-GARCH(1,1)-t模型计算的VaR比基于ARMA(3,3)-GARCH(1,1)-GED模型计算得出的VaR更多地覆盖了实际损失;在ARMA-EGARCH族模型中,基于ARMA(3,3)-EGARCH(1,1)-GED模型计算的VaR也是较多地覆盖了实际损失。经过综合比较,基于ARMA(3,3)-GARCH(1,1)-t所刻画的风险价值失败次数最少,市场风险测算结果是最好的。

四、黄金期货市场风险变动趋势分析

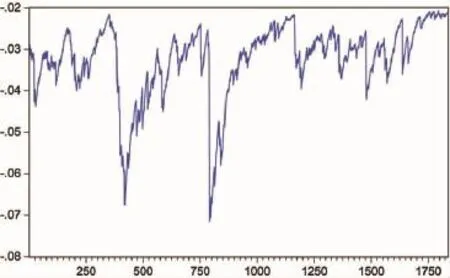

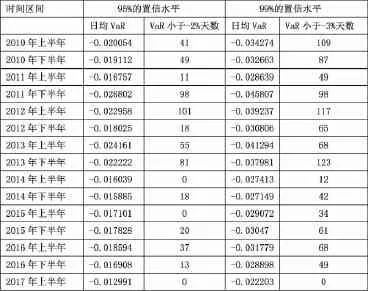

为了考察黄金期货市场价格波动风险的长期变动趋势,将2010年1月4日至2017年7月31日分为十五个时间区间。在95%和99%置信水平下,计算基于ARMA(3,3)-GARCH(1,1)-t模型的VaR值,取相反数后分别如图1、图2所示,以下VaR代表为其取相反数后的值。设置负2%和负3%两个阈值来分别考察在95%和99%置信水平下的VaR突破阈值的天数,以探讨黄金期货市场价格波动风险的变动趋势。表10为给出了在95%置信水平下的VaR<-2%的天数,以及在99%置信水平下的VaR<-3%的天数的统计值和相应时间段内VaR的平均值。

图1 95%的置信水平下ARMA(3,3)-GARCH(1,1)-t模型的VaR值

图2 99%的置信水平下ARMA(3,3)-GARCH(1,1)-t模型的值

表10 黄金期货日均VaR和VaR突破阈值的天数(2010年1月4日至2017年7月31日)

由图1、图2和表10可知,我国黄金期货市场价格波动风险特点的是:其一,黄金期货市场价格波动的风险总体趋势是逐渐减小。2010年我国黄金期货开市以来至2011年9月初是黄金期货价格持续上涨,最高值为395.24元,在这个时间段的VaR值并不很大;2011年9月中旬至2012年9月中旬是震荡调整,在这个时间段的VaR值比较大。2012年9月中旬至2015年11月初黄金期货价格总体趋势的下跌,在这个时间段的VaR值比较小。2015年11月初至2017年7月底黄金期货价格总体趋势是缓和上涨,在这个时间段的VaR值并不大。VaR值的变化特点说明了随着我国黄金期货市场在制度建设层面不断完善和交易者的逐渐成熟,市场风险总体趋势是逐渐减小。其二,在较短时间内VaR值出现较大值,这说明黄金期货市场会出现极端风险。根据VaR值波动情况,VaR值会出现较大值,存在较短时间内会出现较大幅度波动,监管者应对较短时间内个别交易日的极端风险加强关注,并采取适当的针对性管控措施,防止市场被投机者操控,出现过大风险。

五、结论及建议

本文根据期货交易所的交易细则对结算价的界定和价格波动率的数理分析,得出采用基于结算价的收益率来表示价格的日间波动具有合理性;采用基于结算价的收益率来表示我国黄金期货价格的日间波动,对收益率数据建立了基于不同分布下的ARMA-GARCH族模型进行分析,并对波动风险进行了度量。分析表明黄金期货收益率序列存在明显的波动聚集性和尖峰厚尾性,不服从正态分布;收益率序列存在异方差性;为检验收益率序列的波动特征,分别建立基于t分布、GED分布的ARMA(3,3)-GARCH(1,1)族模型,结果表明ARMA(3,3)-EGARCH(1,1)-t模型比较好,收益率波动是持久的。为检验收益率序列的杠杆效应,分别采用基于正态分布、GED分布的EGARCH模型进行检验,结果表明ARMA(3,3)-EGARCH(1,1)-GED模型比较好,模型的杠杆效应系数在统计上不显著,这表明黄金期货市场上杠杆效应不明显。在对黄金期货价格收益率序列的统计特征进行建模分析的基础上,计算在险价值并对模型进行后验测试。根据在险价值计算结果和后验测试结果,可以得出在95%和99%的置信水平下,ARMA(3,3)-GARCH(1,1)-t模型度量的VaR更多地覆盖了实际损失,这说明在95%和99%的置信水平下,基于t分布的模型所刻画的风险价值失败次数最少。本文对黄金期货市场风险的长期变动趋势进行了分析,认为我国黄金期货市场在制度建设层面正在不断完善,随着市场平稳运行,市场风险整体趋势是逐渐减小。但是,在较短时间内会出现极端风险,监管者应对较短时间内个别交易日的极端风险加强关注,防止出现过大风险。