面企开工率同比降低新麦产量质量双下降

2018-08-09张春良

张春良

南方小麦交易市场 江苏靖江 214500

1 5-6月国内面粉及麸皮市场行情回顾

自5月以来,随着各地气温逐渐升高,国内面粉市场进入传统消费淡季,面粉市场需求下滑,面粉储存保管难度加大,下游经销商多持观望态度,多地均反映面粉市场出现滞销情况。面粉加工企业将自身小麦库存量压缩至最低水平,以降低生产运营成本;同时面粉加工企业流通市场通过压价收购或以国家临储小麦拍卖市场底价成交来补充日常加工所需粮源。国内陈小麦市场行情弱势下行使得面企粮源加工成本趋降,在需求疲软及成本下降等因素影响下,国内面粉市场购销整体呈现“量缓价跌”格局。在国内食品质量要求严格且处罚力度大、面粉行业竞争激烈且消费者品牌认知度逐步提高等因素影响下,面粉加工企业将粮源质量控制放在首位,其次才考虑成本因素。5月下旬,随着国内主产区新麦陆续收获上市,新麦产量、质量明显下降导致质优新麦市场采购价格明显增加,部分大型面企基于成本压力被迫上提面粉出厂价格以保证加工利润。在国内面粉产量保持平稳但加工产能仍不断扩大的情况下,行业竞争激烈程度有增无减,普通粉市场成本战与专用粉市场品牌战并存。监测显示,6月下旬国内华北地区面粉加工企业平均开工率为47%;大型和中小型面粉加工企业开工率差别很大,中小型面粉加工企业开工率普遍在50%以下,大型面粉加工企业开工率普遍在60%~85%。华北黄淮地区面粉加工企业理论加工利润为2元/吨,其中河北石家庄地区理论加工利润为32.8元/吨,山东济南地区为-44.4元/吨,河南郑州地区为18元/吨。截至6月底,河北石家庄地区特一粉出厂价为3080元/吨,京津地区为3060元/吨,山东济南地区为2980元/吨。

因国内面粉加工企业开工率整体处于低位,麸皮产量保持低位,这对麸皮市场价格底部形成支撑。但下游需求整体不佳加之玉米等饲料粮价格弱势运行制约麸皮市场行情走势。由于今年国内主产区遭受大范围不利天气影响,部分区域新麦质量难以达到面企加工要求,主要表现为不完善粒比例较高,尤其是呕吐毒素严重超标,小麦只能流向饲料加工企业。承压于国家临储玉米保持周度高投放量,国内玉米市场行情整体偏弱运行,这使得质差小麦保持低位运行以实现饲用替代;质差小麦因价低对次粉和标粉的市场走货形成一定冲击。国内权威机构预计,2018/2019年度国内饲料小麦消费为800万吨。国家临储玉米自4月12日投放市场以来,累计投放数量9232.669万吨,实际成交数量4926.635万吨,平均成交率53.36%,周度成交均价1392元/吨~1524元/吨,最高成交价1710元/吨,最低成交价1260元/吨。受规模养殖户提前出栏和加快淘汰低产母猪等因素影响,生猪供求矛盾有所缓解。据农业农村部全国400个监测县生猪存栏信息,5月份国内生猪存栏环比减 1.9%,同比减2.0%;其中能繁母猪存栏环比减2.5%,同比减3.9%。据海关数据统计显示,1-5月份国内累计进口冷鲜冻猪肉54.94万吨,同比下降3.4%,进口量同比虽降,但仍处于高位。中国海关总署最新公布的数据显示,5月份我国进口玉米76万吨,上年同期为4.2万吨;迄今为止,2017/2018年度(始于10月)我国进口玉米224.7万吨,同比增加317%。5月份我国进口大麦77万吨,上年同期为62.6万吨;迄今为止,2017/2018年度(始于10月)我国进口大麦571.7万吨,同比增加67.7%。5月我国进口高粱47万吨,上年同期为29.8万吨;迄今为止,2017/2018年度(始于10月)我国进口高粱361.7万吨,同比下降1.7%。截至6月底,河北石家庄地区麸皮出厂价1380元/吨,山东济南地区1410元/吨,河南郑州地区1420元/吨,安徽宿州地区1500元/吨,江苏徐州地区1480元/吨。

2 国内面粉市场行情走势影响因素分析

5-6月国内面粉市场需求疲软制约面企整体开工率,粮源加工成本的变化直接影响面粉加工企业经营情况及面粉市场价格,具体来看主要有以下几方面影响因素。

2.1 国内经济整体稳中向好 物价涨势温和

国民经济继续保持总体平稳、稳中向好发展态势,生产需求基本平稳,就业持续向好,物价涨势温和,供求结构和企业效益不断改善。国家统计局最新公布的数据显示,1-5月份,全国规模以上工业增加值同比增长6.9%,全国服务业生产指数同比增长8.1%,社会消费品零售总额同比增长9.5%,工业生产者平均出厂价格比去年同期上涨3.7%,工业生产者购进价格上涨4.2%,全国居民消费平均价格比去年同期上涨2.0%,涨幅比去年同期回升0.6个百分点,延续温和上涨态势。今年以来央行在保持货币政策稳健中性的基础上,采取的措施已偏向积极,两次定向降准、MLF担保品扩围及其他流动性补充工具的适时适度使用。为进一步推进市场化法治化“债转股”,加大对小微企业的支持力度,央行决定,自7月5日起,下调国有大型商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点。当前主要发达经济体退出量化宽松,货币政策纷纷转向,同时推出了竞争性的减税政策,国际贸易摩擦有所加剧;总的来说,世界经济不平衡、不稳定有所增加。《2018年全球经济展望》预计,2018年全球经济增速将为3.2%,较此前预期的3.3%降低0.1%;当前贸易争端将影响全球经济增长态势,贸易政策已经超过金融、经济风险,成为当前全球经济增长面临的最大威胁。国内消费日益发挥基础性作用,对经济增长的贡献稳定在60%左右,基础性作用增强;下半年中国经济有条件保持比较好的增长。根据中国社科院的一项最新调研,判断2018年国内经济增速达到或超过6.5%的经济学家占比超过80%。2017年5月-2018年5月全国居民消费价格涨跌幅见图1。

图1 2017年5月-2018年5月全国居民消费价格涨跌幅

2.2 国家临储麦成交量同比下降 区域间成交分化较为明显

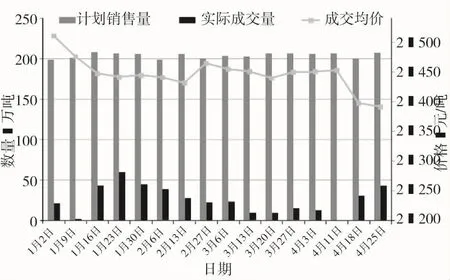

2018年以来国家临储小麦拍卖底价累计下调110元/吨,但国家临储小麦“去库存”效果不佳,自6月18日起国家临储小麦暂停投放市场。据统计,截至6月底,2018年以来国家临储小麦累计投放量4705.0561万吨,实际成交量571.6952万吨,平均成交率12.15%,周度成交均价2391元/吨~2510元/吨;其中2013年产国家临储小麦仅成交0.3663万吨,2014年产国家临储小麦成交169.1105万吨,2015年产国家临储小麦成交231.9719万吨,2016年产国家临储小麦成交150.6343万吨。相比之下,上年国家临储小麦累计投放量6308.085万吨,实际成交量706.2021万吨,平均成交率11.2%,周度成交均价2436元/吨~2522元/吨。从国家临储小麦主要区域成交情况来看,2018年以来江苏地区投放量892.3921万吨,实际成交量117.5638万吨;安徽地区投放量1192.767万吨,实际成交量96.8134万吨;河南地区投放量1205.7297万吨,实际成交量276.3937万吨;山东地区投放量157.1359万吨,实际成交量36.2025万吨;河北地区投放量213.8248万吨,实际成交量20.1344万吨;湖北地区投放量944.5758万吨,实际成交量2.588万吨。据统计,截至6月底,国家临储小麦剩余库存数量7377万吨,同比增加1630万吨;其中2014年产小麦1057万吨,2015年产小麦1307万吨,2016年产小麦2627万吨,2017年产小麦2379万吨。从主要地区国家临储小麦剩余库存数量来看,江苏地区1277万吨,同比增加422万吨;安徽地区1659万吨,同比增加369万吨;河南地区3463万吨,同比增加686万吨;山东地区362万吨,同比增加41万吨;河北地区382万吨,同比增加89万吨;湖北地区234万吨,同比增加22万吨。2018年以来国家临储小麦周度成交“量价”情况见图2。

图2 2018年以来国家临储小麦周度成交“量价”情况

2.3 内外麦价价差同比缩窄 进口麦数量同比下降

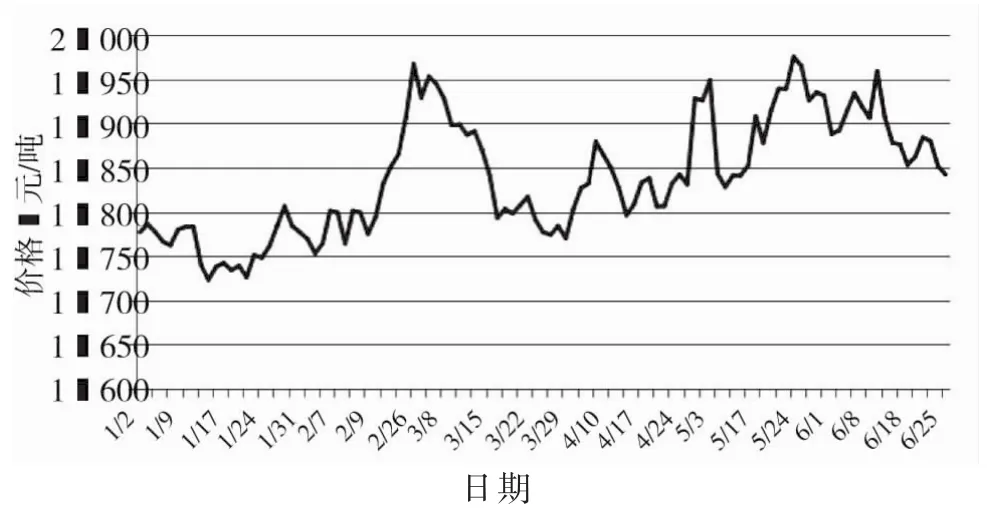

美国农业部6月全球小麦供需报告预计全球2018/2019年小麦供应量下调120万吨,主要由于俄罗斯、欧盟和墨西哥产量下调多于印度和美国的产量上调;2018/2019全球小麦期末库存上调180万吨至2.662亿吨,但是仍低于去年历史纪录水平的2.724亿吨。联合国粮农组织(FAO)发布的月度报告显示,2018/2019年度全球小麦产量预计为7.541亿吨,比上月预测值高出750万吨;2018/2019年度全球小麦期末库存预计达到创纪录的2.83亿吨,比期初库存高出约600万吨,也比5月份的预测高出440万吨。美国农业部在季度库存报告中表示,美国6月1日当季所有小麦库存为11.00287亿蒲式耳,高于此前市场预估的10.98亿蒲式耳,但低于上年同期的11.80602亿蒲式耳;美国2018年所有小麦种植面积预估为4782.1万英亩,此前市场预估为4712.2万英亩,USDA 3月预估为4733.9万英亩。德国商业银行(Commerzbank)发布报告显示,因预期几大小麦主产国收成欠佳以及玉米市场坚挺,2018年下半年CBOT小麦期货价格预计将维持在每蒲式耳5美元上方。截至6月29日,美国芝加哥期货交易所美软红冬小麦9月合约期价报收于502美分/蒲式耳,较上年同期的496.75美分/蒲式耳,上涨5.25美分/蒲式耳,涨幅1.06%;期间最低价394.5美分/蒲式耳,最高价574.5美分/蒲式耳。截至6月底,7月交货的美国2号软红冬小麦FOB价格为199.7美元/吨,到中国口岸完税后总成本约为1859元/吨,比去年同期上涨14元/吨。我国目前小麦进口贸易实行配额制,自2004年以来,每年进口小麦配额的发放量963.6万吨,国营贸易比例90%。据中国海关公布的数据显示,2017年我国共进口小麦430万吨,同比增加27.3%;其中从美国进口156万吨,占比36%。美国农业部6月全球小麦供需报告预计中国2018/2019年度小麦进口预估为400万吨,5月预估为400万吨。国内权威机构预计2018/2019年度我国小麦进口量为300万吨。中国与美国之间贸易摩擦持续使得国内粮食贸易商在考虑政策风险的情况下,进口美国小麦积极性下降,这或将使得2018/2019年度国内进口美国小麦数量下降。中国海关总署最新公布的数据显示,5月份我国进口小麦数量63万吨,创下自2014年2月以来的最高纪录,同比增加24.8%,为今年以来首次正增长;市场担心后期贸易战会加剧,加大了对其他国别进口小麦的采购;1-5月国内累计进口量为165万吨,同比减少24.9%。2018年以来美国2号软红冬小麦到国内口岸完税价走势见图3。

图3 2018年以来美国2号软红冬小麦到国内口岸完税价

2.4 销区新陈麦轮换价差处高位 成本高企支撑沿海粮船运费

南方销区面粉加工企业开工率持续未有改观,制约其小麦加工需求;储备粮低价轮出挤压面企外部采购需求,国产陈小麦南下流通持续较为清淡,销区储备库陆续招标采购2018年国产小麦。6月15日广东佛山市储备粮管理总公司委托采购2017年产白小麦5500吨,底价2790元/吨,成交价2790元/吨(散装,仓库车板价)。6月19日广东华南粮食交易中心有限公司采购2018年苏北、鲁南地区产烟农19白小麦,底价2600元/吨,成交价2600元/吨(散装,仓库车板价)。6月20日广东新兴县粮食储备管理中心竞价销售陈小麦,底价2070元/吨,成交均价2070元/吨(散装,仓库堆边价);揭阳空港经济区储备粮管理总公司竞价销售陈小麦,底价2100元/吨,成交均价2100元/吨(包装,仓库堆边价)。6月26日广州市天河区粮油购销公司委托销售2015/2016年澳洲标准白麦4496.18吨,底价2680元/吨,最高成交价2740元/吨,最低成交价2720元/吨,成交均价2731.1元/吨(麻袋包打围,仓库堆边价)。自2018年6月25日24时起,国内汽、柴油价格(标准品,下同)每吨均降低55元。2018年以来国内成品油调价共进行十二次,上调七次、下调四次,搁浅一次,汽油价格累计上调610元/吨,柴油价格累计上调585元/吨;国内成品油售价高企支撑沿海粮船运价。截至6月底,江苏靖江安宁港至广东3000吨船运费70元/吨左右;5000吨船运费63~65元/吨;至福建5000吨船运费50元/吨左右。中国物流与采购联合会最新公布的数据显示,1-5月国内物流需求保持平稳增长,结构进一步优化;1-5月全国社会物流总额为105.3万亿元,同比增长7.14%,增速比上年同期提高0.2个百分点。

2.5 国内消费结构升级持续 品质与品牌成为赢取市场关键

国内居民人均可支配收入的提升使人们对生活的品质有了更高的要求,反映在食品行业便是从垃圾食品转向健康食品,从散装烘焙糕点转而消费正规厂家产品;与30年前相比,中国人口的消费结构正在发生巨大的变化,人均口粮消费量下降40%,对农产品加工产品的消费需求快速扩张,对食品、农产品质量安全和品牌农产品消费的重视程度明显提高,市场细分、市场分层对农业发展的影响不断深化;农产品消费日益呈现功能化、多样化、便捷化的趋势,个性化、体验化、高端化日益成为农产品消费需求增长的重点。为全面了解农产品质量安全法贯彻实施情况,督促法律实施机关采取有效措施,进一步贯彻法律各项规定,确保广大人民群众“舌尖上的安全”,全国人大常委会农产品质量安全法执法检查组第一次全体会议6月25日在北京召开,启动农产品质量安全法执法检查。跨境电商、智慧家庭、智慧交通、远程教育医疗等新业态快速涌现,数字化、智能化生活方式步入寻常百姓家庭。据统计,1-5月全国网上零售额32691亿元,同比增长30.7%;其中实物商品零售额24819亿元,同比增长30%,增速比社会消费品零售总额高20.5个百分点,占社会消费品零售总额的16.6%,比上年同期提高3.4个百分点。《中国农业展望报告(2018-2027)》预计,未来10-20年,随着国内食物消费结构的持续转变,食用农产品需求量将继续保持增长态势;多层次、高质量、品牌化需求特征进一步显现;未来10年,国内大米、小麦消费总量保持小幅增长,年均增长率分别为0.5%和0.7%。《中国食物与营养发展纲要(2014-2020年)》提出,到2020年,全国人均全年口粮消费135公斤、食用植物油12公斤、豆类13公斤、肉类29公斤、蛋类16公斤、奶类36公斤、水产品18公斤、蔬菜140公斤、水果60公斤。

3 2018年夏粮收购情况及后期展望

5月19日国家粮食和物资储备局等6部门联合发布《小麦和稻谷最低收购价执行预案》,《小麦最低收购价执行预案》较往年做出明显调整,旨在更好发挥市场机制作用,加快推动小麦收购由政策性收储为主向市场化收购为主转变。与往年相比,2018年主产区小麦政策执行起始时间适当延后,从5月21日推迟到6月1日。启动条件则由“当小麦市场收购价格下跌到低于国家公布的最低收购价格时”,调整为“当小麦市场收购价格持续3天低于最低收购价水平时”;同时明确“当市场收购价格回升到最低收购价水平以上时,要及时停止收购最低收购价小麦”。提高最低收购价收购小麦质量等级,引导地方政府和农户重视小麦质量,推进小麦市场价格优质优价;预案将最低收购价小麦的质量标准从国标五等及以上提高到国标三等及以上,四等及以下的小麦由各地组织引导市场化收购。通过鼓励粮食企业与种粮大户、家庭农场、农民合作社等新型农业经营主体,通过订单收购、预约收购等方式,努力扩大市场化购销,搞活小麦市场流通,保护种粮农民利益。国内小麦收储市场化改革是农业供给侧结构性改革的重要内容,顺应国内居民由“吃得饱”向“吃得好”转变,推动国内小麦生产由“多产粮”向“产好粮”转变,推动小麦生产从重视产量向重视质量和效益转型。2017年12月18日至20日召开的中央经济工作会议指出,推进农业供给侧结构性改革,坚持质量兴农、绿色兴农,农业政策从增产导向转向提质导向;深化粮食收储制度改革,让收储价格更好反映市场供求。政策加大国内粮食收储制度的改革力度以及供给侧改革的深入推进,以更好地实现“中国碗装中国粮”。国内农业现代化加速推进有利于保证小麦供给数量和质量,新型生产经营主体规模化快速发展,有利于优化小麦品种结构,优质优价的进一步显现将推动国内小麦种植结构调整,未来小麦品种、品质与品牌成为赢取市场的关键。

始于5月中旬且一直持续至5月下旬的大范围降水,导致主产区新麦产质量不同程度下降;湖北、安徽、江苏等江淮一带产区,小麦成熟收获期降水最多,对小麦整体品质及产量的影响最明显;河南南部、山东部分区域小麦也不同程度受到影响,2018年小麦产质量较上年下降明显。国内权威机构预测国内2018年小麦播种面积为23830千公顷,预测2018年小麦产量为1.2673亿吨;根据多方机构市场调研情况来看,实际产量可能下降幅度会更大。为防止出现农民“卖粮难”,维护粮食食品安全,落实粮食安全行政省长责任制,湖北省于6月8日启动超标小麦的临时收购处置工作。继6月6日安徽地区启动托市收购后,江苏地区6月12日、河南地区6月13日启动托市收购,托市收购启动范围扩大使得新麦收购价格底部上移。国内主产区上市流通新麦因品质分化明显,市场收购价格呈现两极分化格局。主产区品质较好的新麦遭受市场主体抢购,部分持有高质量粮源的大户惜售心态较强,新麦市场收购价整体呈现低开高走态势。今年主产区小麦托市收购启动时间较上年偏晚且收购要求明显提高,主产区小麦整体收购进度偏慢,新麦产质量下降加之持粮主体惜售心态较强制约整体收购进度。截至6月25日,主产区小麦累计收购量1705.4万吨,同比减少918.5万吨,其中河北收购量108.9万吨,同比减少18.2万吨;江苏收购量502.7万吨,同比减少261.8万吨;安徽收购量191.5万吨,同比减少298.7万吨;山东收购量279.1万吨,同比减少69.5万吨;河南收购量383.6万吨,同比减少253.7万吨;湖北收购量59.2万吨,同比减少59.3万吨。随着国家临储小麦暂停投放市场,政策性粮源“去库存”进程暂告结束,面企将逐步加大新麦使用力度。在市场主体质量观念日渐深入人心且以市场需求为导向推动下,质优粮源成为多方市场主体的关注焦点,尤其是卫生指标及内在质量指标较好的小麦。当前国内陈小麦库存中,2017年产小麦质量相对较好,但主要以国家临储小麦形式存在,且尚未投放市场,这使得满足面企质量要求的小麦有效供给力度明显下降。今年无论是市场化收购主体还是政策性收购主体对小麦的质量要求以及管控都较为严格,这将从整体上制约小麦收购进度。在国内主产区托市收购力度下降、新麦市场化收购比重提升的情况下,大型面企新麦收购力度及价格成为市场关注焦点,收购价格成为市场价格风向标。随着国内主产区质量较好的新麦市场收购价普遍运行于托市收购价甚至之上,托市收购对流通市场新麦的挤压效应明显弱化。据统计,上年截至9月30日国内主产区小麦托市收购量 2379万吨;考虑到今年主产区托市收购启动范围缩窄、托市收购要求明显提高以及新麦“质价”等因素,预计今年国内主产区小麦托市收购数量或将大幅下降。在国家临储小麦库存数量高企、国家临储麦拍卖底价及2019年度小麦最低收购价仍将面临下调的背景下,新麦市场价格整体不具备大幅上行的供需及政策支撑,质优品种在结构性矛盾仍存的提振下,其市场价格运行空间相对较大。建议市场经营主体理性收购新麦,控制新麦市场收购节奏,紧抓市场需求前景较好的品种,避免后期因新麦库存成本增加难以通过价格上涨消化;持粮主体心理价格预期不宜太高,不宜盲目囤粮待涨,在麦价处于高位的情况下,根据自身库存小麦质量情况,合理安排库存小麦销售。

4 三季度国内面麦市场展望

近几年来国内小麦产量虽超过市场需求量,但多以政策性库存为主,且总量宽松难掩麦市结构性矛盾。连续几年小麦夏收期间遭遇不利天气导致质量明显下降,一方面难以满足国内食品质量要求,另一方面优质优价并未充分体现导致农户为保证收益仍重产量超过重质量,优普麦种植结构失衡导致“普多优少”。国家粮油信息中心6月份预计,2018/2019年度国内小麦消费总量为11270万吨,较上年度增加50万吨,增幅0.4%;其中食用消费为9350万吨,较上年度增加50万吨,增幅0.5%;饲料消费为800万吨,较上月上调100万吨,较上年度增加50万吨,增幅6.7%;工业消费为650万吨,较上年度减少50万吨,减幅7.1%。因国内陈小麦市场供需结构性矛盾仍较为明显,主产区2018年产小麦产质量下降情况对质优粮源的市场供需格局影响较为关键。在国内面粉消费总量平稳但专用粉需求增长迅猛的情况下,小麦供给与需求之间的矛盾加剧。在国家加大麦市“去库存”及“降成本”力度的主基调下,普通粮源因供给严重过剩导致其所面临的政策调整冲击较大;国内小麦市场优质优价将因其供需格局分化明显得到进一步体现。

预计三季度在需求好转及加工成本趋增等因素影响下,国内面粉市场购销或将呈现“量升价涨”格局;面粉加工企业终端市场面临的竞争仍将较为激烈,面粉加工企业因生产规模以及产品结构不一,其经营分化格局仍将延续。粮源质量及粮源采购成本的控制仍为面粉加工企业三季度经营的关键,尤其是满足食品质量安全要求且内在质量指标较好的质优新麦。考虑到国内小麦市场供需结构性矛盾以及国家临储小麦库存中质量较好的占比较低,建议面粉加工企业根据自身库存及加工能力,适当提高质优小麦库存,控制粮源采购成本;普通粮源“按需采购”;在保证加工质量的情况下,通过配麦降低粮源加工成本;与此同时,合理控制好企业开工率,根据下游消费市场的变化,及时调整经营策略,做好面粉及其副产品的市场销售。