基于敌意并购下的反并购策略探析

——以“万科股权之争”为例

2018-08-09周玲

周玲

(成都大学商学院,四川 成都 610000)

1 引言

并购在资本市场上是主并购方通过公开市场进行产权交易进而达到控制目标公司的一种市场行为。迄今为止,世界范围内一共经历了五次并购浪潮。并购动机分为善意并购与恶意并购,我国大多数并购案子多以善意并购为主,也不乏恶意并购成功的例子。据深交所数据统计,2014年至2017年一季度以来我国深交所主板、中小板、创业板累计发生并购事件241单,存在股权之争有10单,虽然占比不高,但期间相对集中。特别是历时两年“万科股权之争”更是将市场对于并购与反并购的关注推向了高潮。

2 文献综述

敌意并购也称恶意并购,源于1980年代美国恶意并购狂潮,指并购企业未与目标企业协商或者遭到目标企业抗拒后,仍然强行收购目标企业的行为。也被形象的称为“黑衣骑士”(Black Knight)、“公司狙击手”(Corporate Raider)。敌意并购的发生通常与目标企业所处的资本市场成熟度、信息不对称及托宾Q理论等息息相关。反并购只是针对敌意并购而言采取的对敌意并购行为的回应措施。

西方资本市场上的并购活动更为成熟,在研究公司反并购制度建设与实践案例也更为丰富。国外学者Gom pers,Ishiiand Metrick(2003)提出反并购措施可分为法律规定和公司条款两个层面,具体实施方法包括毒丸计划、错列董事会、绝对多数条款等24种随后,Sokolvk(2011)提出了一个重要结论,目标公司最有效的反收购措施组合是错列董事会和毒丸计划。[1]

在国内反并购策略研究方面也有阶段性研究成果和少数典型性案例研究。彭政(2010)结合WTO背景国外资本涌入,国内产业在面临外资并购行业洗牌的风险下,提出了一些适用国内情况的反并购措施,如“白衣骑士”、“回购”、“帕克曼防御”、“资产重估”等。[2]顾慧莹(2017)基于管理者“壕沟效应”研究论述,指出管理者未来制定反并购策略需要结合反收购策略的动机出发点、情境条件、经济后果来作进一步研究。[3]综上所诉,反并购结合具体实践案例制定合理的反并购策略还不够深入,所以本文通过对“万科股权之争”案例进行反并购策略探析,得出我国上市公司要重视采取各种措施和策略防范来自于并购企业的敌意并购。

3 “万科股权之争”案例解析

选择“万科股权之争”这个案例来论证敌意并购下的反并购实践,一方面是因为持续的市场关注度。今年万科第二大股东“宝能系”的实际控制人姚振华已于2018年4月到2018年5月底连续四次大宗交易减持万科3.39%股份,累计套现43.77亿元;[4]另一方面是因为敌意并购方和反并购方研究价值很高。当年宝能系动用了多种融资渠道举牌万科的资金受到大多数投资者和公众的质疑,且万科作为优质的明星企业,在反并购的拉锯战中运用多种反并购策略对于我国上市公司制定反并购策略具有现实意义。

3.1 敌意并购双方简介

万成立与1984年,创始人王石。1988年进行股份制改造,王石放弃股权成为“职业经理人”。同年在王石的带领下,万科进军房地产。1991年成为深圳交易所第二家上市公司,注册资本110.1亿元,是地产代表的蓝筹股。近三年来,万科品牌稳居中国房地产TOP10前三甲,是名副其实的明星企业。在“宝能系”举牌万科前,万科股权分散,前十名股东累计持股约为38%,是绝对的公众持股上市公司。“万科股权之争”落幕后,万科股权集中程度高,前十名股东持股累计占总股本的68.53%,如表1。

表1 万科前10名股东持股情况表

资料来源:万科2014年、2017年年报

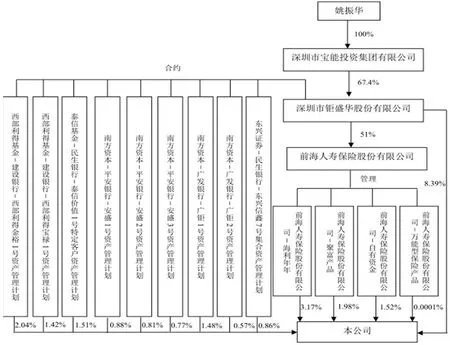

深圳市宝能投资集团有限公司,成立于2000年,注册资本3亿元,姚振华是其唯一的股东。公司的主营休闲旅游地产和金融保险等。作为民营资本的后起之秀,于2012年联合发起成立前海人寿保险股份有限公司,并开始商业地产的全国布局。截至目前,宝能系除了是万科的第二大股东外,还举牌了多家上市公司,2018年更是强势收购了观致汽车,进军新能源汽车。宝能系通过旗下量大资本平台钜盛华和前海人寿在二级市场购买,累计持有万科25.4%的股份如图1。

图1

资料来源:万科2017年年报

3.2 “万科股权之争”发展始末

“万科股权之争”始于2015年股灾,万科在当时和中国绝大多数股票一样面临股价下跌,但实际上万科在股市牛市期间也涨幅不大,2014年股价大部分时间在10元以下运行,2015年6-11月股价在每股13元-16元波动直到2015年2月才逐步超过每股20元。[5]这在投资者看来这家公司的业绩与股价严重不符,俨然成为股市的价值洼地。宝能系早已布局万科,在2015年7月起至2015年12月以钜盛华和前海人寿为代表的资本运作平台相继在二级市场通过连续举牌,累计持有万科股份25.4%,一跃成为公司第一大股东。与此同时,恒大、安邦、华润系各方角色相继粉墨登场陆续增持万科股份,深圳地铁最终以持有29.8%的万科股份终结这场股权之争。

3.3 敌意并购与反并购博弈

3.3.1 “宝能系”的并购动机与融资渠道

宝能集团并购万科的动机无非是出于内因(战略发展)和外因(目标选择)。恰逢此时,万科市值管理的缺位,给了宝能可乘之机。对于宝能来说,万科不仅业绩优良,品牌效应好,土地储量丰富,更重要的是万科的章程里面并没有设置反并购条款。于是,宝能系旗下钜盛华、前海人生等作为一致行动人,在二级市场多次购买万科股票。在整个过程中,宝能系利用杠杆建仓持股,凭借各种杆杠工具进行资本运作,累计杠杆倍数超4倍。[6]

3.3.2 反并购方的回击措施

在“万科股权之争”案例中,第一个措施就是宣布停牌,停牌是《证券法》赋予上市公司的一种权利,在一定期间内能缓和敌意收购的强度。适时停牌一是为自己选择适当的反并购策略争取更多的时间;二是停牌时间越久,对于宝能系等一致行动人越不利好,宝能系通过资管计划、股权质押、融资融券筹得巨额资金总额接近451亿,一旦停牌时间延长,宝能将可能会面临举借杠杆资金成本的压力。

在万科反击战中,运用最多的还是“白衣骑士”策略,即当公司成为其他企业的并购目标后,公司的管理层为阻碍恶意接管的发生,去寻找一家“友好”公司进行合并,而这家“友好”公司被称为“白衣骑士”。从最开始选择安邦到与深圳地铁签署战略合作协议,都是万科运用白衣骑士策略进行反并购,值得一提,万科最开始就选择安邦这位对象,不仅避免了安邦与宝能的合作,在加上安邦7.01%股权,使得处在风雨飘摇中万科控制权又重新回到了现任万科管理层手中。

在万科的决胜战中,万科与深圳地铁的重组方案,一方面是白衣骑士反并购策略的再延伸;另一方面重组方案万科将向深圳地铁发行28.72亿股A股股份,将会在一定程度会稀释宝能的股权,但与此同时,也会稀释华润的股权。虽然与深圳地铁的重组方案未获董事会通过,但这也是万科方积极应对采取的并购措施。

“万科股权之争”陷入僵持阶段,反并购方积极运用舆论口诛笔伐“宝能系”及其一致行动人,创始人王石更是用“门口的野蛮人”“信用不好”“不欢迎”等热词来指责其利用高杠杆进行恶意收购,引起了银监会、保监会、证监会的注意。与此同时,万科采用行政、司法措施,向证监会举报宝能资管计划违法违规。同年,保监会责令前海人寿整改,并暂停前海人寿保险开展万能险新业务。保监会对前海人寿及相关责任人员分别作出处罚措施,其中对时任前海人寿董事长姚振华给予撤销任职资格并禁入保险业10年的处罚。

4 “万科股权之争”启示

“万科股权之争”已落下帷幕,郁亮接棒王石成为新一任的万科董事会主席,从某种程度上来讲,王石在这场方并购的回击战中还是赢得了一个相对体面的结局。而“万科股权之争”呈现在世人面前的仅是万科管理层与宝能、安邦等的博弈,广大中小股东却似乎成为“被遗忘的人”,而这恰恰是万科危机的根源所在。[8]在“万科股权之争”中我们也将得到以下启示:

第一,查漏补缺,树立反并购意识,优化股权结构,保护创始人相对控制权。“万科股权之争”有自身章程未设置反并购条款,股权过于分散,对于股市市值管理还不够完备,让宝能系等一致行动人乘虚而入。资本市场上不管是善意并购还是恶意并购,都是市场行为,只要资金合法,资本逐利这种行为本身无可厚非。除了预先设置反并购策略,优化自己的股权架构。

第二,股权之争的成功化解有赖于纷争双方的互相妥协和退让。万科实际控制人对于宝能系的入主,表示“不欢迎”没信用”“野蛮人”,而宝能则要罢免现任管理层,双方一度陷入僵持。在成熟的西方企业中,欧美的股权也是相对分散,且美国的董事会席位都是选任独董担当。就算发生了内部人控制,接管商往往会推出金降落伞等计划,对实际控制权进行“赎回”,将纷争双方的损失降到最低。金降落伞计划也因此成为解决控制权纷争可供选择的市场化方案之一。对于我们上市公司创始人来说,可以设置金降落伞计划。

第三,监管层应逐步完善法律法规和信息披露制度。“万科股权之争”发展到后期,证监会、保监会介入。万科股权之争原本只是商业问题,充其量不过是法律法规问题,但最终在一定程度上演化为政治问题。社会主义市场经济应该是把市场能解决的还给市场,把法律能解决的还给法律,政府要严守监管的底线和边界。