我国豆粕期货价格的实证分析

2018-08-08李晓峰

李晓峰

【摘要】本文基于对我国大连豆粕合约期货价格作为样本数据,源数据来源于彭博数据库,样本区间截取2013年11月至2018年4月,对共1068个样本量的整体走势和特点进行实证分析,并通过对数据的描述性统计分析,建立时间序列模型并建立TOARCH-GED模型,模型拟合效果最好,通过异方差检验得出,去除了异方差性,模型有最好的拟合效果。

【关键词】豆粕期货市场;时间序列模型;GARCH模型

一、研究背景及意义

豆粕:顾名思义,是与大豆有关的一种农业产品。实际上大豆经过加工后的到的一种剩余产物。农产品期货是作为以避开风性为首要目的建立起来的金融衍生工具,清晰的映射出我国農产品市场经济波动情况,能为我国农产品市场经济的积极发展提供专业性的帮助。

本文目的是以豆粕期货为例,通过获取数据再加以实证分析,得出期货价格波动信息。通过对样本数据的分析建模,对样本中的豆粕期货价格波动的进行分析评测并进行风性度量,目的是为了协助相关企业和农业生产者的长期有效管理和运营。

二、豆粕期货实证分析

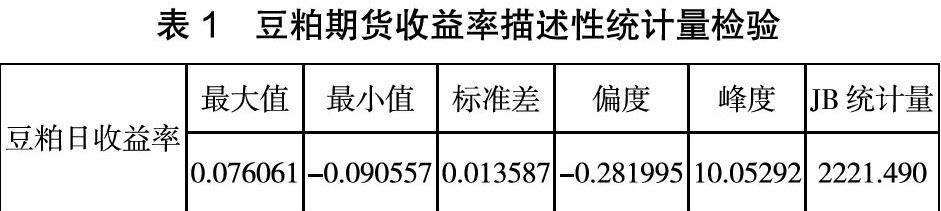

(一)描述性统计分析

豆粕期货的日收盘价记为St,收益率采用对数收益率r1t。

由表1可以明显发现,豆粕期货对数收益率序列表现为不符合正态分布,偏度小于0,右偏,并且具有波动聚集性,针对这一特征,选择基于GED的GARCH模型比较适合。

(二)时间序列模型

1.对豆粕期货收益率进行单位根检验

由上图可以看出,ACF和PACF显著为0。通过ARCH效应检验可以看出,序列具有异方差性,并且有高阶ARCH效应,我们这里到根据豆粕期货的分布特性,从而可以建立以RCH-GED模型。

2.TGARCH-GED模型

因为GARCH模型无法刻画正的和负的资产收益率的非对称效用,为了能够同时体现收益率序列的风性以及非对称性,下面采用TGARCH-M模型。

建模如下:r1,t=-εt(2)

ht=0.00000398+0.066595εt-12-0.035080ε2t-1+0.927899ht-1(3)

α+β<1,满足平稳条件。各项系数不显著不等于零,但通过残差平方检验,远大于0.05,有效剔除了异方差性,拟合效果较好。

三、结论

经过GARCH模型延伸出的各个模型检验比较得到结论,豆粕期货的收益率序列波动聚集特征明显,并且表现为单侧聚集,且序列的概率分布不服从正态分布。TGARCH-GED模型拟合效果好。

以豆粕期货为例,通过实证分析,证实出前文中建立的TGARCH-GED模型为研究豆粕期货的最佳模型,通过使用这一模型研究豆粕期货,可以得出较为准确的价格波动数据和有效的预测依据。建立TGARCH模型对大连豆粕期货价格波动风性进行度量,通过显著性检验,为企业的市场行情预测提供有效的依据,有了这一关键的结论,能为企业的有效管理提供至关重要的帮助。

参考文献:

[1]孙景云,李永军,田丽娜.基于VAR-GARCH模型族的我国豆粕期货市场风性分析[J].甘肃科学学报,2013(9):143-145

[2]潘红宇.金融时间序列模型[M].北京:对外经济贸易大学出版社,2008