我国民营银行的市场定位研究

2018-08-07于化龙王文荣

于化龙 王文荣

摘 要:随着我国金融领域改革的全面深化,民营银行进入高速发展时期。当前中国银监会批复的17家民营银行已经全部开业,各个民营银行依据自己的地域和股东等优势差异化发展。因此,研究当前民营银行发展状况,解析其市场定位,能为现阶段探索和发展民营银行业提供很好的借鉴。

关键词:民营银行 市场定位 差异化 错位竞争

一、我国民营银行的发展现状

2014年3月银监会公布了首批5家民营银行试点名单,并正式启动民营银行试点工作。截至2017年二季度末,民营银行的不良贷款率只有0.7%,不良贷款余额8亿元,净息差4.86%。民营银行自发起设立以来,银监会持续加强监管指导,明确差异化发展战略,制定切实可行的经营方针,发挥比较优势,坚持特色经营,与现有商业银行实现互补发展、错位竞争,为实体经济特别是中小微企业、"三农"和社区,以及大众创业、万众创新提供更有针对性、更加便利的金融服务,充分激发了金融市场的活力。

近年来,随着民营银行的不断发展以及国家金融政策的大力支持,研究民营银行发展状况及市场定位的学者越来越多,主要形成了两方面的观点。一是民营银行主要依托银行股东行业发展优势,以互联网为基础实施银行"互联网+"战略,使更多资金通过互联网进入到企业和用户的手中;二是民营银行主要依托所在区域优势,支持所在区域特色产业发展,支持地区基础设施建设,从而形成良性的循环。从以往的研究内容来看,之前的研究注重以某一家或几家民营银行为例探讨其市场定位问题,缺乏普遍性。本文结合我国金融环境以及17家民营银行自身特点,通过解析民营银行的市场定位及运营模式探讨我国民营银行未来的发展路径及市场定位。

二、我国民营银行市场定位分析

截至2017年12月,银监会批准筹建的17家民营银行中,已全部正式开业。

总结之前学者的研究观点和17家民营银行的当前发展基本情况,可以得到当前民营银行市场定位的特点。17家民营银行的市场定位分为四类,主要包括互联网金融、产业链金融、自贸区金融和普惠金融。四类银行各有自己的主要市场定位同时又兼容其他三类民营银行市场定位的特点,其特点如下:

(一)依托股东市场资源优势的互联网金融

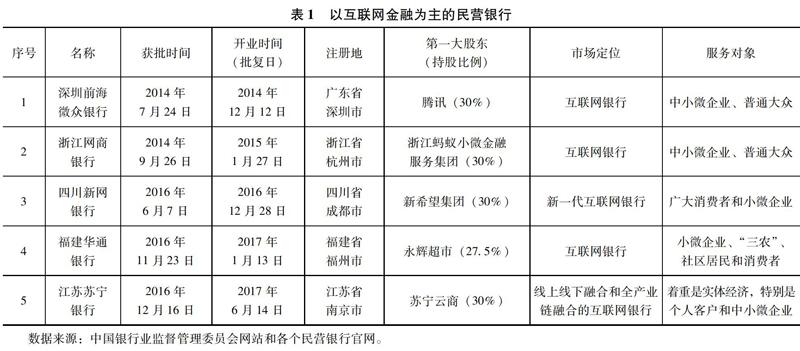

第一类以互联网金融为主的民营银行包括深圳前海微众银行、浙江网商银行、四川新网银行、福建华通银行、江苏苏宁银行5家银行(见表1)。互联网金融(ITFIN)是指传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。深圳前海微众银行利用腾讯第一大股东的社交资源优势,通过微信和QQ直接与用户对接,通过"微粒贷"、"微车贷""微众银行APP"为个人用户提供贷款,通过"微业贷"为中小微企业提供线上流动资金贷款服务。浙江网商银行充分挖掘阿里电商平台和蚂蚁金服累计的信用数据和行为数据,定位为一家为小企业服务的银行,其客户群体锁定三大目标,即小微企业、个人消费者和农村用户。四川新网银行,由新希望集团、小米、红旗连锁等股东发起设立,依靠数据和技术来驱动业务运营,实现金融和科技的融合。福建华通银行,本着"助微惠民"的宗旨,以金融为本,互联网为用,致力成为一家出色的科技金融企业。苏宁银行定位为"科技驱动的O2O银行",致力于为实体经济尤其是个人客户、中小微企业提供差异化、有特色、优质便捷的金融服务。

(二)依托地区特色产业发展优势的产业链金融

第二类民营银行以产业链金融为主,包括温州民商银行、湖南三湘银行、山东威海蓝海银行、北京中关村银行、辽宁振兴银行5家银行(见表2)。产业链金融是金融机构以产业链的核心企业为依托,针对产业链的各个环节,设计个性化、标准化的金融服务产品,为整个产业链上的所有企业提供综合解决方案的一种服务模式。温州民商银行,将产业链金融做大做活,有效发挥链上资源,为链上企业打造专属信贷产品,开发适合温商经营的特色产品。湖南三湘银行,紧紧围绕目标产业生态圈和消费金融,着力打造产业银行、便捷银行、数字银行、财富管理银行。山东威海蓝海银行以"深耕蓝海,特存特贷"为宗旨,立足山东半岛蓝色经济区,深耕转型升级、创新创业"蓝海",打造特色化、差异化、专业化的轻型商业银行。北京中关村银行利用平台+用户的模式,变客户为合作伙伴,变客户为用户。通过两大平台(创新创业生态、行业生态),链接三类群体(优秀的天使投资和创业投资机构;优秀的孵化器、加速器;大企业的双创平台),精准找到合作伙伴,通过批量获客、精准服务,实现快速发展。辽宁振兴银行以"通存实贷"为市场定位,坚持将创新创业企业、高新技术产业金融服务作为战略性业务深耕细作,不断优化和改进供应链金融服务,力争成为支持小微企业、社区经济、三农发展的行业专家。

(三)依托自贸区改革发展优势的自贸区金融

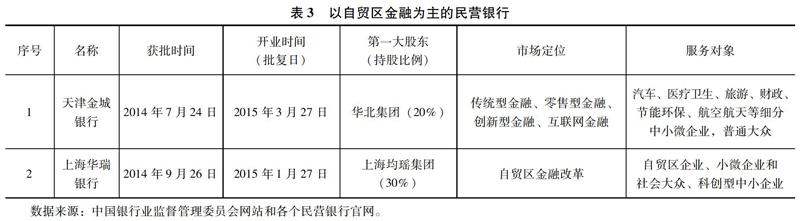

第三类民营银行以自贸区金融为主,包括天津金城银行和上海华瑞银行2家银行(见表3)。自贸区金融是指金融机构以自贸区的改革和发展为依托,针对自贸区的企业和个人提供金融服务产品,为自贸区产业链上的企业提供综合解决方案的一种服务模式。天津金城银行市场定位将立足北方门户天津直辖市,充分发挥自贸区的优势,经营理念以市场为导向,致力于以公存公贷为主的传统金融业务、零售金融业务、创新型金融业务和互联网金融业务"四轮驱动"的综合金融服务。上海华瑞银行定位于服务自贸改革,服务小微大众,服务科技创新,倡导创新思维、依托新技术、助力新经济,着力于服务小微企业和社会大众。

(四)普惠金融,依托特色差异化服务优势

第四类民营银行以普惠金融为主,包括重庆富民银行、安徽新安银行、武汉众邦银行、吉林亿联银行,梅州客家银行5家(见表4)。普惠金融(inclusive finance)是指以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务,小微企业、农民、城镇低收入人群等弱势群体是其重点服务对象。重庆富民银行致力于用革命性的创新科技和全新的金融理念,重新构建中国普惠金融的生态体系,引导更多的社会资金、资源和智慧来支持中小微企业,扶持金融弱势群体。安徽新安银行以"普惠繁荣,创新发展"为愿景,确立了"服务中小企业、支持科技创新、践行普惠金融"的发展战略。武汉众邦银行以"物流金融"和"科技金融"为双核,致力于打造国内最大"互联网+供应链金融"银行,并围绕中小型民營企业和消费类个人客户发展多元化金融生态圈。吉林亿联银行独特的战略是,在"衣食住行用"等各种消费场景中,通过智能化连接两端:一端为个人消费者提供微存服务,另一端为广大中小微企业、商家提供易贷金融支持,通过大数据智能化,全面实现"微存易贷"。梅州客商银行以普惠金融、智慧金融、科创金融和民系金融为四大业务重点,以"三农两小"、创新创业、长尾客户和全球客商为四大客户群体,致力于打造一家提供专业化、差异化综合金融服务的民营银行。

三、我国民营银行未来的发展路径

通过对17家民营银行的市场定位分析,当前民营银行的发展是对传统商业银行的补充,是商业银行的"长尾",将会发挥"鲶鱼效应",充分激发金融市场的活力。对于我国未来民营银行的发展提出以下几点建议:

(一)地区差异化

民营银行未来的发展要注重地区的差异化,要因地制宜。第一,针对东北老工业基地振兴、西部大开发、促进中部地区崛起、东南沿海率先发展、自由贸易改革试验区、"一带一路"等国家战略,民营银行要合理制定发展战略,切实符合本地区的发展需要,并充分利用国家战略的优势;第二,我国各省区地理位置纬度和经度跨度比较大,因此各省区存在明显的气候差异,农业发展所需要的资金和金融服务周期不同,民营银行要正确分析所在区域的发展状况,确定有特色和效率的金融服务。第三,我国地大物博,人口众多,每个地区的消费习惯也存在着明显的差异,南方与北方的差异,东部与西部的差异。因此,民营银行要充分把握本地区的消费习惯,有针对性为客户提供理财和存贷等服务。

(二)产业差异化

民营银行未来的发展要注重产业的差异化,要为不同产业而提供对应的金融服务。对于大型工业和大型装备制造业,民营银行要充分利用股东(例如三一重工)的优势资源和发展经验,提供周期长和利率相对较低的金融服务,以确保资金需求大的企业有充足的资金和时间研发和发展自己的特色产品。对于中小微创新型企业也要借助股东的优势资源,充分判断创新企业的当前发展状况和未来前景,提供个性化服务,满足创新企业资金需求,降低创新企业贷款门槛。

(三)服务差异化

民营银行未来的发展要注重服务的差异化,实现错位竞争。首先,民营银行要灵活安排营业时间,在时间上要优于商业银行。对于特定周期资金使用和周转较多时,加强服务的效率和质量,以赢得广大人民群众的口碑。其次,针对不同的服务对象,要有特事特办的机制,切实在关键时候解决客户的问题,并充分利用大数据分析客户的发展状况,做到主动出击,雪中送炭。

最后,民营银行要充分发挥市场化效应,健全服务领导机构,重视银行"服务文化",真正把服务做到贴心细致,以赢得更多客户的信赖。

参考文献:

[1]凌涛.民营银行发展之路[J].中国金融,2015(18).

[2]王亮亮.民营银行与传统银行的竞合[J].中国金融,2015 (18).

[3]卢宁.资本市场化、民营银行与新政治金融[J].中共浙江省委党校学报,2015( 1).

[4]戴小平,王玉兴.我国民营银行的市场定位及经营模式研究[J].上海金融学院学报,2015 (1).

[5]汤媛媛.民营银行未来发展的忧思定位与对策[J].长春理工大学学报(社会科学版),2015 (1).

[6]峻岭.民营银行需要给自己准确定位[J].上海企业,2017(2).

[7]金強,吴泽权.民营银行如何选择市场定位和业务模式[J].清华金融评论,2015(3).

[8]金志峰,高炜.民营银行发展思考[J].中国金融,2016(22).