浅析钢铁集团贸易单元融资性贸易风险管控

2018-08-07侯彬彬

侯彬彬

(宝钢集团八钢公司经营财务部)

1 员工培训的重要意义

融资性贸易是近年来贸易领域的一个热词,是指参与贸易的各方主体在商品及服务的价值交换过程中,依托货权、应收帐款等财产权益,综合运用各种贸易手段、金融工具及担保工具,实现获得短期融资或增持信用目的,从而增加贸易主体的现金流量。虽然名为“融资性贸易”,但从其根本性质来看,属于企业间的融资行为而非贸易行为。笔者结合融资性贸易具体方式及典型特征,对融资性贸易的风险进行了辨识分析和总结,探讨此类业务风险的管控措施。

2 钢铁集团贸易单元融资性贸易方式

融资性贸易的具体方式一般可分为买卖型融资性贸易、增信型融资性贸易两大类。前者主要指以买卖方式直接为需方提供资金的融资性贸易,如循环买卖、委托采购、托盘买卖等模式;后者则指提供资金方并不直接向需方提供资金,而是通过贸易为其增信,帮助其顺利获得银行贷款的融资性贸易,如质押监管、仓储保管、保兑仓等模式,其中最为常见的就是买卖型融资性贸易。文章仅对以循环买卖模式为代表的买卖型融资性贸易进行分析。

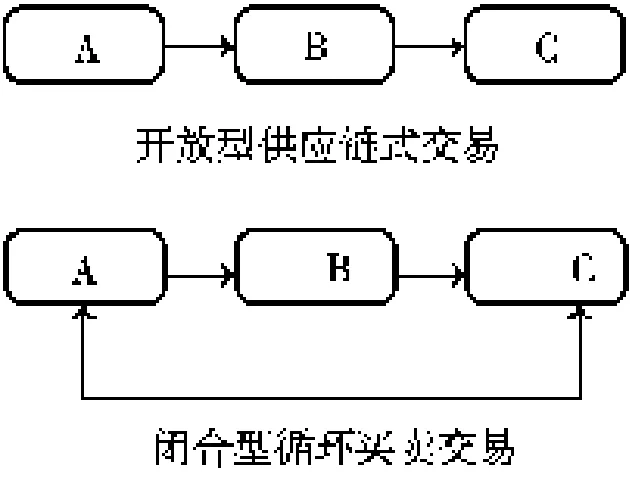

一般而言,最为常见的多手买卖的贸易方式往往是开放状态的供应链式买卖,即货物的流向是由A卖给B,B卖给C。而在循环买卖中,交易链则呈现非典型的闭合状态,即货物流向是由A卖给B,B卖给C,C卖给A。在不存在中间加工增值环节的前提下,同一批货物在历经几手交易后最终回到了发货人A手中。如图1所示(箭头均为货物流向)。

由图1可见,在循环买卖的闭合交易链中,似乎A、B、C均没有获取货物的交易需求,那么交易的目的何在,事实上此类循环交易本身只是一块“羊皮”,交易是形式而非目的,融资才是真正的目的。这就是借买卖贸易之名,行拆借融资之实。由于货物流向最终是由A出发历经几手后回到A,故这类交易几乎不存在货物的现实交付环节,货物始终停留在A的仓库中。

图1 交易方式对比

3 循环买卖模式下的贸易性融资典型特征

3.1 合同形式简单

观察循环买卖合同可以发现,A、B、C间签订的合同形式非常简单。合同中会明确约定付款时间,但并不会明确约定具体的交货时间,交货方式一般约定为“仓库交货”,交易主体往往约定通过仓单提单的交付来完成货物的交付。

3.2 合同具有一致性

在循环买卖的三个主体 A、B、C 间,AB、BC、AC间的买卖合同往往呈现出格式一致、货物相同、金额相等(若中间人赚取“通道费”等情形下,金额会略有不同)的特点,甚至几份合同同时签订,唯一不同的只有付款时间存在先后。

3.3 交易存在不合常理的异常之处

在存在中间人赚取通道费、需求方需要预付借款利息或需要向供应方支付手续费的情形下,由于合同金额需要将通道费或借款利息计算在内,三份合同的货款金额会存在不一致的情形。那么当A从C处“回购”(实际系偿还借款)该批货物时,因为包括了支付给C的借款利息或手续费,A所付的价款必然高于其将该批货物卖给B时的价款,也就是出现了“低价卖出,高价买进”的异常情形。此外,交易货物的性质异常也可以成为融资性贸易的“警示灯”。例如钢铁制造企业购买本企业生产的成品钢材的交易,石油炼化企业购买本企业生产的成品油的交易等,都存在着融资性贸易的可能性。

3.4 “走单、走票、不走货”的交易流转

在这个闭合的贸易环中,流动的始终只有买卖合同、仓单提单(“单”)以及发票等凭证(“票”),货物并未发生实际交付和流转。这就是所谓的“走单、走票、不走货”的贸易形式。

4 钢铁集团贸易单元融资性贸易风险辨识

4.1 审查交易合同

在ABC的闭合交易环中,起通道作用的中间人B往往是最后加入贸易的。实践中最为常见的情况是A与C达成融资性贸易的合作意向,再去寻找中间通道B,A与B磋商时会直接将B的下游指定为C,从而构建一个完整的闭合贸易环。从中间人B的角度来讲,需要仔细审查与A、C签订的合同,进行对比,一旦发现合同存在前文所述的融资性贸易合同的典型特征(高度一致、形式简单、交易不合常理、货物不实际流转),而A在与B磋商时又并未披露该交易属于融资性贸易的事实,那么B需要警惕该贸易可能存在合同诈骗的风险。

4.2 履行披露义务

从A的角度来看,在与B、C磋商的过程中必须披露该交易属于融资性贸易的事实,向B、C阐明交易的实质目的在于融资,而非真实的货物买卖,体现在各方之间的买卖合同、补充协议、会议纪要(需有各方签章)、备忘录(需有各方签章)或采用会议录音录像等方式固定下来均可。发生纠纷后,以上材料能够证明企业如实履行了披露义务,从而有效抵御对方意图以合同诈骗等方式寻求刑事介入的“攻击”。

4.3 警惕骗贷风险

无论是买卖型融资性贸易还是增信型融资性贸易,甚至二者兼有的混合型融资性贸易,交易链/环中各环节所产生的单据和票证往往会被企业用于做大流水,夸大业务量从而便于其向银行进行贷款融资。在向银行进行贷款融资时,银行依据企业的合同、交易单据、票证等相关材料判断企业的偿贷能力,进而确定授信额度。而大笔的融资性贸易的单据所产生的流水可以在贷款时证明企业的偿还能力,提高银行对其的授信额度,从而获得更高的贷款数额。如果企业在贷款时向银行提供的单据是融资性贸易的相关交易单据,且向银行隐瞒了这些交易实际上是拆借资金的纯粹资金流转模式的事实,导致银行产生认识错误,并基于这一认识错误发放贷款,企业有可能因此产生骗取贷款风险。

5 钢铁集团贸易单元融资性贸易风险管控

5.1 审核业务实质

对大宗商品贸易业务流程全面梳理,包括交易对手资质和信用、商品、上下游合作情况、贸易量、价格、期限、金额、货运物流、仓储等关键要点,确保贸易真实性。严格控制与主业无关、存在资金风险、低效益甚至无效益的贸易业务,严禁开展以融资为目的、无真实货权流转的融资性贸易。

5.2 完善内部制度体系建设,构建风险防范长效机制

完善制度体系,优化业务信息系统,严格业务审批程序,明确合同审核、执行、货物流转、资金结算等覆盖全过程的关键节点控制要求。规范授权审批制度,不得超越规定的经营范围和贸易额度。利用信息化工具管理业务全流程,达到业务流、资金流、实物流、单证流“四流”统一,严禁绕过信息系统开展业务。

5.3 切实加强客户信用管理 优化客户评价体系

严格客户准入资质条件,谨慎选择资金实力不足、资信度差以及兼营贸易、融资、担保业务的中小客户,严禁先开展业务再进行资格审核。建立客户黑名单报告机制,防止钢铁集团系统内多个经营主体与同一“问题客户”开展业务,提高客户风险预见性和防范能力。

5.4 注重发挥法律事务机构作用

完善大宗商品贸易业务前期认证、立项决策、谈判签约、合同履行权过程风险防范机制,深入业务合法合规性、内控有效性评价,实现持续改进与优化。

5.5 转换经营理念,加快转型发展

融资性贸易对急于做大业务规模而自身又没有成熟的业务渠道的企业来说有着极大的吸引力,尽管大家对风险认识不断加强,也采取风险应对措施,但是还是无法避免,相比收益国有企业承受的风险更大。想从根本上改变这种状况,关键还是要深挖内涵,加大业务转型发展力度,积极培育自身核心业务,实现自我良性发展。