运用财务预算与绩效评价规则促进企业动力变革

2018-08-07蒋为

蒋为

(宝钢集团八钢公司经营财务部)

为满足外部市场环境变化以及企业自身发展的要求,企业通过采取各种手段来提升所处竞争环境中的地位,以此来提升企业的综合竞争力。财务管理工作是现代企业管理中的重要组成部分,只有通过以下两种方式才能做好“财务核算与财务管理”相互分离。其一,企业需要通过编制合理科学的财务预算来监控企业的运行;其二,制订科学合理的,适应企业战略管理需要的绩效评价机制,让财务管理和绩效评价形成一个有机的体系,确保实现企业的经营目标和战略目标。

1 财务预算管理与绩效评价

1.1 财务预算

财务预算在企业的经营生产活动中具有十分重要的地位,通过财务预算,企业能够确保对财务收支实现有效的管理,同时能够将企业的战略目标融入日常运行过程,让企业各个部门的员工能够明确自己的职责和工作范围。通过财务预算,能够反映企业经营活动过程中预期的经营成果,能够清楚明确的反映出预算执行完成情况。财务预算能够反映出企业在生产管理过程中的管理精度,促进企业更加高质高效地完成各项财务工作,通过对比预算和实际情况,能够更加清晰的了解企业的财务状况,同时有利于找出偏离预算目标的原因,为后续的管理改善提供方向和依据。

企业在编制财务预算时,应当根据企业的经营战略目标,形成自上而下和自下而上的有效沟通与交流机制,让各个业务部门更加充分地理解企业管理层的意愿和愿景,让基层管理者更加明确自己的职责,向下传到企业的经营目标,让每个员工更加深刻的理解企业的管理行为和自己工作方向。通过制定财务预算目标,企业职员能够将其转化成日常工作目标以及努力方向,让个人价值融于企业的整体价值,让个人目标服务与企业的整体目标。

1.2 绩效评价

绩效评价是企业在一定的时间范围内,基于特定的指标或标准,对企业员工的工作成绩进行评价。通过绩效评价可以让企业的生产经营活动更加有效运行;通过绩效导向引导,能够规范员工的行为和价值取向,让员工个人价值更好地体现在企业整体价值中;绩效评价能够促使企业完成所制定的经营战略目标,是对企业整个经营过程进行科学的评价绩效。评价的目的不是在于单纯的评价员工工作业绩,更重要的是针对工作过程所进行的评价。因此,在进行绩效评价时,首先根据企业的总体经营目标,从不同的维度对其进行细分,将总体目标转化成可以进行量化并且能够跟踪的关键指标;其次,针对所细化的关键指标,让其结合企业的生产运行全过程,将指标转化成过程管控;最后针对过程管控提出具体的措施,力求使过程管理能够满足关键指标的要求。

企业绩效评价的核心是企业在经营过程中对各项规章制度的执行情况,一个优秀企业所制定出来的绩效评价机制不仅仅是能够提升员工在工作过程中的效率,同时还能够监控各种非正常活动。因此制度的执行情况是绩效评价的重要内容,将制度管理融于企业的日常管理范畴,让企业的管理行为由事后管理转化为事前管理。

2 绩效评价与财务预算之间的联系

财务预算和绩效评价是密不可分的有机整体,绩效评价指标的确定是以年度财务预算指标的基础上,通过一定的方法归纳总结所形成的。企业在确定绩效指标时,一定要结合各个业务部门的生产经营特点和要求,合理编制关键绩效考核指标。企业可以根据外部市场环境的变化情况,对确定好的绩效评价指标进行适应性的调整,以满足客观实际情况。科学、合理、量化的绩效指标往往能够有效激励员工的行为,更好地完成财务预算指标。

绩效评价指标来源于财务预算指标,财务预算指标用于衡量企业的绩效评价结果。因此,企业各个业务部门根据所在部门的财务预算指标,明确所属业务单元的经济责任指标,在此基础上制定员工日常工作的奖惩机制,促进所属部门的内部管理水平。财务预算指标是结果,过程管控靠绩效评价,绩效评价保证结果的实现,这将催生企业内生动力变革。

3 预算管理与绩效评价具体实践

3.1 以战略规划为牵引,以财务预算为手段

以某公司2018年预算及绩效评价的实践为例进一步说明。2018年该公司绩效评价总体思路策划为:聚焦企业价值创造,围绕商业计划EVA改善提升,制定关键改善举措;以战略规划为牵引,强调“业务聚焦”做精“专业化经营”的格局;以商业计划为支撑,关注过程进步,倡导“挑战目标,追求卓越”;以EVA改善提升为目标,实现“自我驱动”,从“要我完成”转变“我要完成”;调动组织和人才活力,在“契约”中对绩效结果和奖惩进行明确约定,达到价值创造,由“慢步小跑,分蛋糕”转向“健步快跑,抢蛋糕”,从指标分解到主动认领;通过强化EVA管理,以提升EVA为标志,做强、做优、做精企业同时实现企业“科技创新、管理创新、组织机制创新、商业模式创新”。从而确保实现2018年经营目标。

3.2 财务预算总体目标与绩效评价模式

某公司的上级主管部门对下属企业的工资总额管控要求是:利润增加1亿元工资总额增加6%,反之则核减,实行的是工效挂钩的形式。为了同上级主管部门2018年工资管控方式一致,该公司也改变了经营预算指标确定的模式,将传统的领导拍板“预算目标下达”或“鞭打快牛”模式,由各单位自行申报预算指标,引导“超越自我,追求卓越”,确定各单位预算指标的难度。在预算申报时就实施效益同预算工资挂钩,改变了历年来的预算目标同工资总额脱钩的现象。

利润、成本及工资总额基数以上年实际为基数,预算与工资总额挂钩浮动。将利润及成本影响因素分解为:自身努力降本额、生产规模影响额、原料因素价差结构影响额、其他因素影响额。自身努力降本额设置9%的增长比例,生产规模、原料因素和其他因素降本额设置6%的增长比例。按照不同比例计算薪酬增量,薪酬增量总额不大于基准包干工资总额15%。难度系数=人均预算工资总额/人均上年工资总额。

由于各单位经营情况不同,指标设置不同,无法通过绩效指标来确定各子分公司的难度系数,因此按照人均工资增浮来确定难度系数。

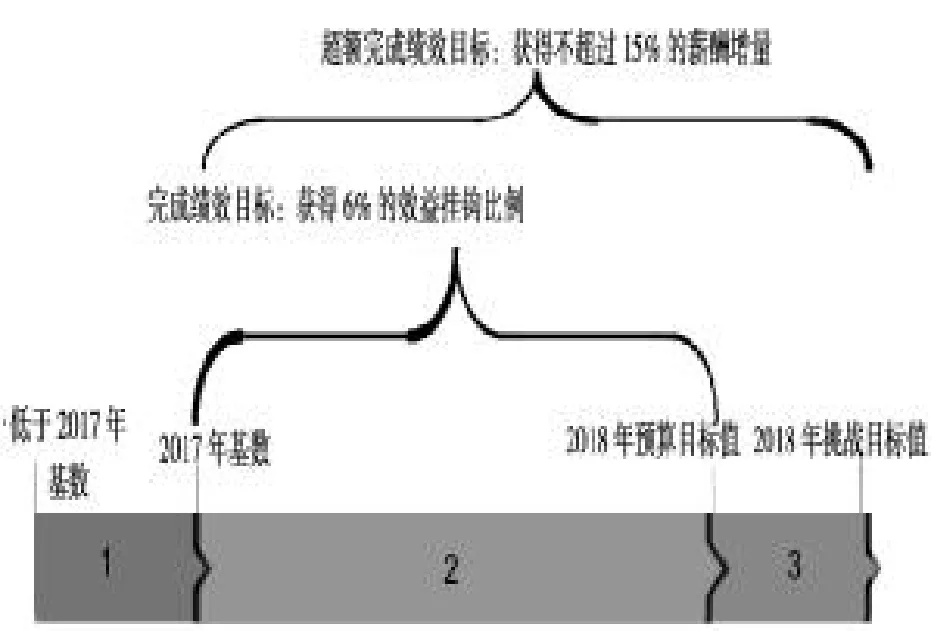

绩效评价如图1所示。

图1 某公司2018年绩效评价示意图

(1)区域1为单位完成绩效目标低于2017年绩效目标值,工资总额在2017年实际工资总额的基础上扣减6%。

(2)区域2为单位绩效目标值完成2018年绩效预算目标值,获得6%的效益挂钩比例。如未完成2018年绩效预算目标值将扣除5%的效益挂钩比例,剩余1%效益挂钩比例作为激励单位超越自我的奖励。

(3)区域3为单位绩效目标值超额完成2018年绩效预算目标值,达到追求卓越目标值,在6%的效益挂钩比例基础上再奖励3%的效益挂钩比例。

月度薪酬=月度基准包干工资总额×难度系数×完成分,各单位根据自身实际情况控制薪酬分配节奏。

完成分奖励兑现:完成分超过进度分,超额分享当月兑现;完成分未超过进度分,直接在当月工资中核减。

绩效完成分=难度系数×完成分;完成分的高低代表各单位绩效完成情况的高低,只有难度系数高,同时完成分高,才能取得高绩效分(体育竞技比赛评分规则)。绩效分可用于中层领导人员的绩效评价,使领导与员工上下同欲,齐心协力。

4 实践效果

通过近半年的实践,运用好财务预算管理和绩效评价规则,增强了企业内生动力变革。主要是聚焦企业价值创造,关注过程改善,实现了“自我驱动”,调动组织和人才活力,实现了“挑战目标,追求卓越”战略目标。

因此,企业管理者要重视财务预算和绩效考核的制定,充分发挥它们的功能性,促进员工更加努力地工作,保证企业在有效的财务预算中进行各项经济活动的进行,以此为企业带来更多的效益。

新疆发布《丝绸之路经济带核心区能源规划》

新疆发布《丝绸之路经济带核心区能源规划》,明确了新疆丝绸之路经济带核心区能源发展总体思路、实施重点及相应保障措施。未来当地将建成国家三大能源基地。

规划提出利用新疆能源资源优势和引进中亚-俄罗斯能源资源地缘优势,加快推进大型油气生产加工与储备基地、大型煤炭煤电煤化工基地、大型风电和光伏发电基地等建设。

新疆地处亚欧大陆中心,连接丝绸之路经济带沿线国家等世界能源资源富集区,是我国向西开放的重要门户和国家重要的能源战略基地。

根据这份规划,当地将充分发挥新疆地域优势,加快推进与周边及沿线国家能源基础设施互联互通,提高我国能源安全保障水平和资源优化配置能力;同时还将深化、做好与中亚、俄罗斯、蒙古、巴基斯坦的油气、煤炭及可再生能源资源合作,加大与沿线国家贸易合作力度,积极推动一体化能源产业链合作;另外还要利用新疆能源开发利用后发优势,积极引导国内外大型先进能源装备与制造业到新疆落户,把新疆打造成服务西北、面向中亚的区域型能源装备制造产业基地。在能源开发方面,规划明确新疆将逐步建立多元、稳定、高效、清洁的开发利用体系。同时,新疆还将积极扩展能源合作方式。抓住能源资源、装备合作机遇,加强人力、技术、信息、工程服务、能源环境合作,探索能源合作新方向。

(本刊摘编)