钢板弹簧的成本估算模型*

2018-07-26杜小建杜黎陈朋刚

杜小建,杜黎,陈朋刚

(1.陕西重型汽车有限公司研究院,陕西 西安 721000;2.陕西重型汽车有限公司技术管理部,陕西 西安 721000 3.陕西通家汽车股份有限公司,陕西 西安 721000)

前言

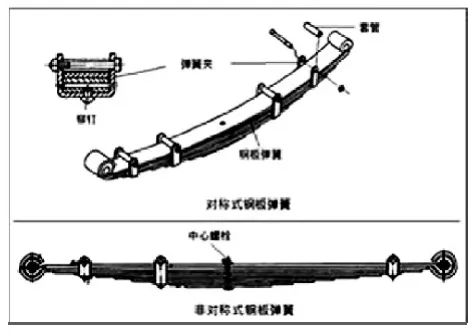

钢板弹簧是汽车悬架中应用最广泛的一种弹性元件,它是由若干片等宽但不等长(厚度可以相等,也可以不相等)的合金弹簧片(弹簧扁钢)组合而成的一根近似等强度的弹性梁,结构如下图所示。

从上图可以看出,钢板弹簧主要由弹簧扁钢组成,钢板弹簧的成本主要取决于弹簧扁钢价格,同时对市场需求和资金成本极度敏感。为了科学的控制钢板弹簧价格,我们对钢板弹簧的成本构成从技术、工艺、市场等不同角度进行分析,以制定随钢材市场的价格变动而调整的钢板弹簧价格测算模型。

图1 钢板弹簧示意图

1 建立成本构成框架

1.1 钢板弹簧种类

从安装结构形式来分:分为带卷耳和不带卷耳两种。

从断面结构形式来分:分为等截面及变截面两种。

从轻量化角度来分:分为多偏簧及少片簧两种。

1.2 钢板弹簧的加工工艺流程

10下料—20中心孔及铆钉孔的加工—30轧制截面、片端加工—40卷耳和包耳—50成型热处理—60喷丸处理—70装配及油漆—80总成预压缩处理—90检测(总成静负荷弧高和刚度测定)。

1.3 按照工艺流程建立钢板弹簧的成本框架

M =C+O+I1+ E+Mx+ Sc +Mc+ MA + CA + P + r

式中M:按照工艺流程估算下的销售成本(元);

C:原材料净成本(元);

O:外购件成本(元);

I1:直接人工成本(元);

E:设备动能成本(元);

Mx:专用工装成本(元);

Sc:废品费用(元);

Mc:销售费用(元);

MA:管理费用(元);

CA:财务费用(元);

P:利润(元);

r:税金(元)。

2 模弹簧扁钢材料市场供求信息

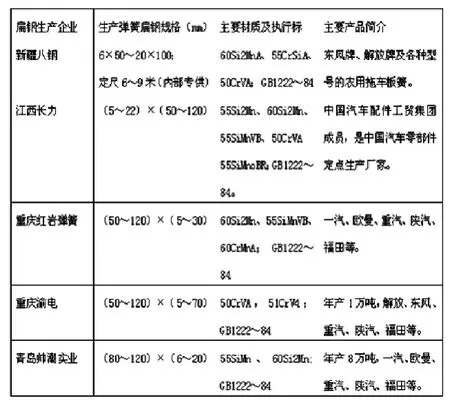

2.1 国内市场来自网络客户评价的10家板簧厂家

新疆八钢(质量良)、重庆渝电汽车弹簧(质量优)、湖南天良(质量良)、山东淄博(差)、山东汽车弹簧(差)、重庆红岩弹簧(优)、江西长力(良)、佛山顺德(良)、青岛帅潮实业(良),质量评价来自网络客户评价。

2.2 国内弹簧扁钢主要生产企业情况收集

图2 钢板弹簧厂家示意图

3 成本构成框架的建模

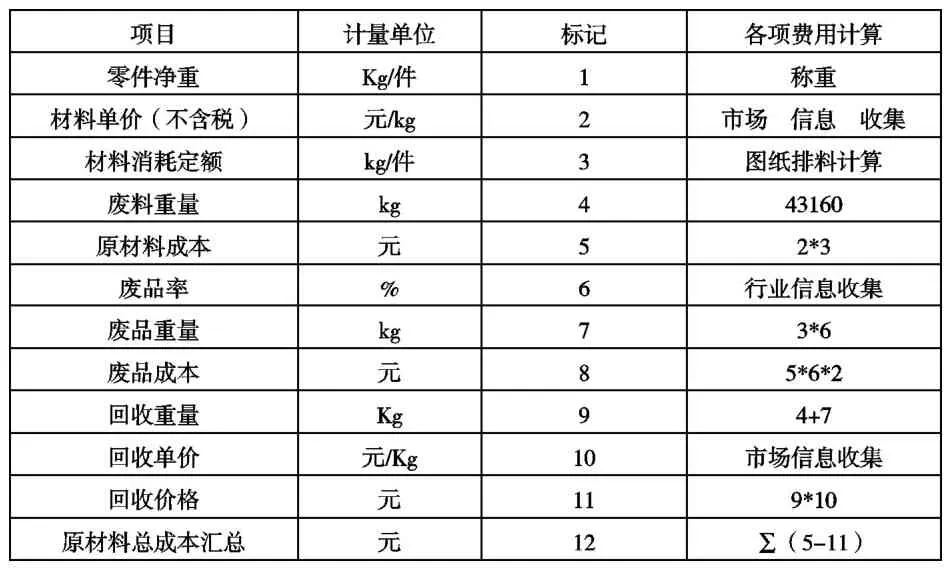

3.1 原材料成本C

C=原材料消耗成本+废品成本-废料回收成本

原材料消耗成本=材料定额(Kg)*原材料订货单价(元/Kg)

废品成本=原材料成本*废品率(%)

废品率根据行业及企业的工艺水平不同而取值不同。

原材料回收成本={材料定额-零件净重+原材料定额*废品率(%)}*废料单价(元/Kg)

表1 原材料成本示意图

3.2 外购件的材料成本O

O=板簧单件用量*采购单价+废品率(根据具体的零部件特性及行业信息来决定)

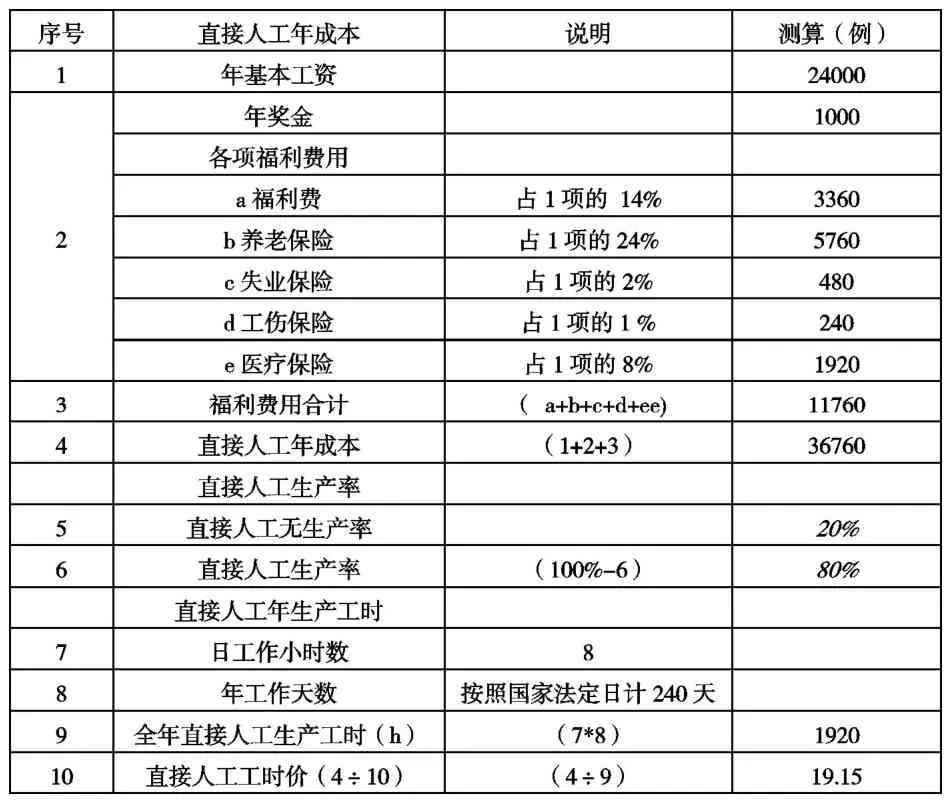

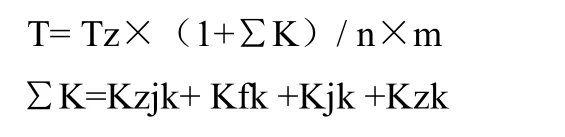

3.3 直接人工成本I1

I1=工时定额{本工序总工时(小时)/同时加工件数(件/周期)*直接人工数}*直接人工工时单价(元/小时)。

表2 直接人工成本测算表

工艺工时定额的计算:

单件劳动定额计算公式

使用代号:

T—单件时间

Tz—作业时间

Kzjk—准备与结束宽放率(准备与结束时间与作业时间的比率)

Kfk—辅助宽放率

Kjk—技术性宽放率

Kzk—组织性宽放率

∑K—各种宽放率之和

m—定员人数

n—一次加工的零件数量

数据确定方法:在动作分解基础上,采用经验估工法或工时测定法进行。

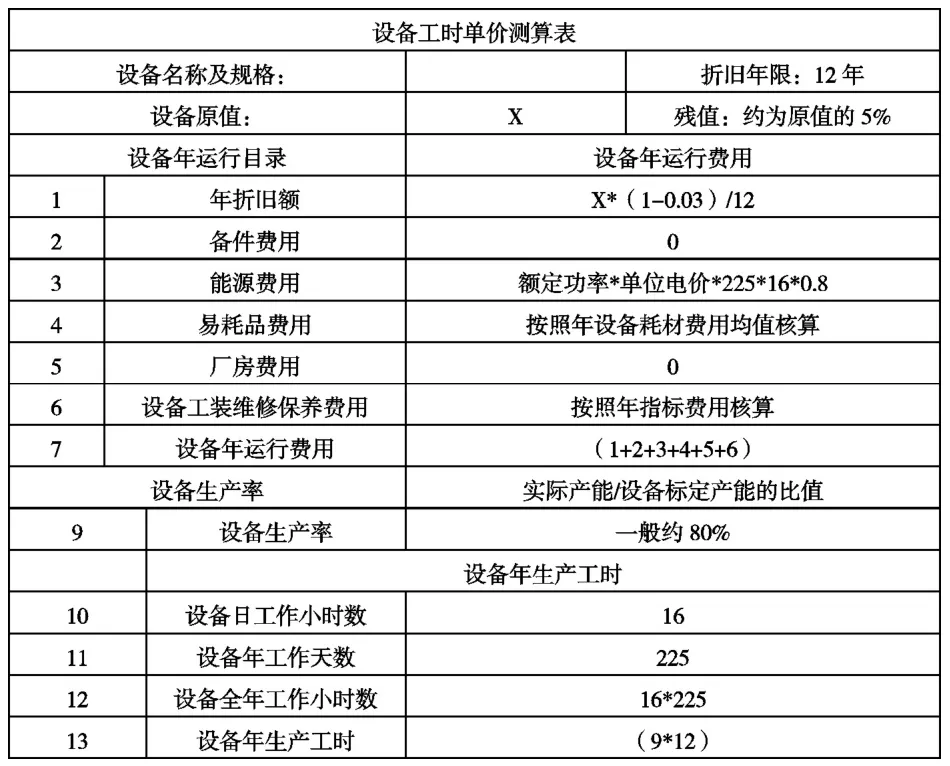

3.4 设备动能成本E

设备动能成本包括能源消耗、备件成本、设备折旧和维护等各项费用。

设备动能成本=本工序设备运行总工时(小时)/同时加工零件数(件/周期)*设备工时单价(元/小时)。

表3 设备工时单价测算表

3.5 专用工装成本(元)Mx

板簧加工的过程主要是机加工,所使用的专用工装模具为热轧断面,卷耳、成型中会用到专用工装,但对于系列产品的通用性是比较高的,故此处的工装可按照模架价格估算模具费用。

M—模具销售价格(元);

Kj—标准模架的市场销售价格(元)

Mj—复杂系数。

注:模具复杂系数难度一般取6~8,较高区值9~12。

3.6 废品费用(元)Sc

废品成本即生产过程中由于废品导致的耗费费用。

废品成本=(材料成本+直接人工成本+设备成本)*废品率(根据公司实际情况及产品复杂系数来确定)。根据行业数据设定钢板弹簧的允许废品率为2%-5%。

3.7 销售费用(元)Mc

销售成本=包装费用+运输费用+第三方物流费用(仓储费)+销售费用。

各分项费用测算均按照行业标准的市场价格来测算。

a、包装费=单件包装工具费用,根据零部件所需进行测算。

b、运输费用即供应商工厂至中间库或第三方物流费用,根据市场单位公里数价格来确定。物流费用=零部件重量(或体积)*每公里运输费。

c、第三方物流仓库劳务费,按照市场价格来测算,目前市场的房屋租赁费用为20元/m2*月(2016年)。

d、销售费用,工厂成本的1%计算。

3.8 管理费用(元)MA

管理费的统计分析,管理费用跟车间增值相关联,按照制造增值成本来进行分摊,分摊的比例根据行业的标准估值范围来确定。钢板弹簧管理费用的取值按照制造增值成本(直接人工+设备成本+专用工装成本)的20%取值。

3.8.1 财务费用(元)CA

财务费用是企业为筹集资金而发生的费用,按照直接材料成本的3%来计算。

3.8.2 利润(元)P

利润=(制造增值成本+制造费用+管理费)*15%。

3.9 税金(元)r

按照2018年税改后制造行业的税率为16%。

4 结论

通过产品的加工工艺流程来正向建立钢板弹簧的成本模型的方法,我们可以测算出产品的售价。对企业管理者清楚的掌握公司的成本框架,提供了企业寻求低成本的重要途径和方法,进一步提高企业的经济效益。对于采购商来说,为企业有效控制此类零部件的价格提供了科学、合理的价格模型,低成本高质量的产品,使企业的产品累加价值最大化,同时有利于建立优质的供应链体系。此模型通过大量数据的积累和完善,是产品成本正向核算中可靠、有利的依据。