医保那些事

2018-07-25

每个人上了年纪,生病是难免之事。生病后,求医用药、做检查、动手术,少的几十上百元就可以搞定,多的上百万也不是没有。随着我国社会保险制度的建立、全民医保的推广,让人们对求医问药多了一份保障。但是很多人,特别是老人,对医保政策的了解甚少。本期特别策划,为您详解与老人相关的医保政策。

医保指社会医疗保险,国家和社会根据一定的法律法规,为向保障范围内的劳动者提供患病时基本医疗需求保障而建立的社会保险制度。

参保

我國医保主要分为2类,城镇职工基本医疗保险、城乡居民基本医疗保险。

医保分2类

1.城镇职工基本医疗保险:主要是面对在职人员及退休人员,一般地区,城镇职工的报销比例是最高的一种。相应的,缴费也是比较高的一种。是按月缴的,在职人员由自己承担一部分,公司承担一部分。

2.城乡居民基本医疗保险:一般是面对没有参加城镇职工的人群,有些地区会将少儿医保、大学生医保涵盖在内,报销比例稍低于城镇职工。缴费也有多种方式,多数地区是以一年为一个单位缴费的。

参保可分“档”

分档情况全国各地不一样,一般是缴费越高,享受的权益也就越高。具体需要咨询当地医保部门。

报销

● 门诊报销 ●

1.普通门诊

城乡居民医保普通门诊费用有门诊定额、门诊统筹两种报销方式。门诊统筹报销签约,是指参保居民选择一家基层定点医疗机构(一级及以下机构)签订定点服务协议,在签约机构发生的普通门诊费用可以享受门诊统筹报销。

2.特殊疾病门诊待遇

特殊疾病人员在一个参保年度内,其选定的定点医疗机构门诊就医时,所发生与申报疾病相关的医保目录内的检查、治疗费用和药品费用,按相关标准进行报销。

(1)慢性疾病门诊:不设起付线,按一级医疗机构80%、二级60%、三级40%比例报销,年度报销限额为1000元/人/年;同时患两种以上特殊疾病的,每增加一种特殊疾病,年度报销限额增加200元。

(2)重大疾病门诊:实行与住院相同的报销比例和起付线,按照就高不就低原则每年计扣一次起付线,年度报销封顶线与住院合并计算,一档8万元、二档12万元,未成年人年度报销封顶线分别为一档10万元、二档15万元。

(3)单病种结算特殊疾病门诊:

耐药结核病——不设起付线,按90%标准报销(不受医保三大目录限制),报销封顶线为5万元/人/年,享受待遇时限为24个月。待遇期满仍需继续治疗的,经有权机构再次出具确诊材料并经审核同意后,可继续享受12个月待遇。

慢性髓性白血病、胃肠间质瘤——不设起付线,按一级机构80%、二级60%、三级40%(二档人员相应提高5%)标准报销(药品不受医保药品目录限制),报销封顶线为6万元/年(不足一年的根据当年度剩余月份数并按照5000元/月标准计算报销限额)。

苯丙酮尿症(含四氢生物蝶呤缺乏症)(限0~18岁含18岁患儿)——不设起付线,按70%标准报销,报销封顶线为1.4万元/人/年。

非小细胞肺癌——不设起付线,按一级机构80%、二级60%、三级40%(二档人员相应提高5%)标准报销(药品不受医保药品目录限制),限额结算标准为4万元/年(新增特病不足一年的,报销限额按月计算)。

● 住院报销 ●

1.普通住院

在辖区乡镇卫生院住院200元以上按80%报销,在实施基本药物制度的一级以下医院发生的基本药物费用,报销比例提高10%;二级医院500元以上按70%报销,在中医院住院使用中药饮片和中医技术发生的住院费用,报销比例提高10%;三级医院1000元以上按55%报销。

2.大病报销

大病报销又称为二次报销。居民参保患者经过门诊特殊疾病报销、住院医保报销后,个人年度内单次或累计负担的合规医疗费用超过1万元(低保、五保户等贫困人员超过3千元),即可使用大病保险进行二次报销。

门诊特殊病种包括:门诊恶性肿瘤放化疗、器官移植术后服用抗排斥药、门诊血液透析、腹膜透析、强直性脊柱炎和类风湿性关节炎患者门诊使用英夫利西单抗治疗、血友病患者门诊使用凝血因子Ⅷ等进行替代疗法治疗、慢性丙型肝炎门诊使用干扰素治疗。

(1)参保人员大病保险报销金额=(个人负担的合规医疗费用—1万)×报销比例。

(2)贫困人员大病保险报销金额=(个人负担的合规医疗费用—3000元)×报销比例。

贫困人员指的是:1.建档立卡贫困人员;2.特困供养人员;3.低保对象;4.由同级扶贫部门、民政部门认定的贫困人员。

断交

职工医保参保人员会因为换工作,或者想休息一阵,或者想自己做些其他的事情等,都可能面临社保中断。要注意的是,社保中断,次月开始就无法享受医保保险统筹基金支付医保待遇。

另外,社保中断对连续缴纳累计时间的计算,也会有一些权益受到影响。比如大病医保和地方补充医保的限额会有差距。

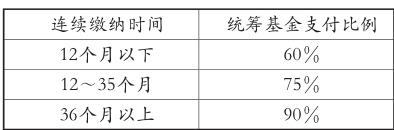

1.大病医保

根据参保人连续缴纳社保的时间,享受大病门诊待遇的参保人的基本医疗费用、地方补充医疗费用,分别由基本医疗保险大病统筹基金、地方补充医疗保险基金来支付,支付的比例也不同。从60%到90%,报销比例差别高达30%。

2.统筹基金支付额度

每个医疗保险年度,统筹基金支付都会有一定的限额。根据参保人连续参保时间的不同,限额也会不同。

既然社保中断可能面临的权益损失这么大,已经中断的,怎么避免继续中断?可能会中断的,怎么避免发生中断?

医保办法中规定,参保人在一个社保年度内医疗保险参保中断不超过3个月的,视同连续参保;参保中断超过3个月的,再次参保时重新计算连续参保时间。因此,避免中断有两个方面:

1.已经断交的月份,争取补缴

只有在用人单位未按时为职工参加医疗保险时可以补缴。比如,前不久新闻曝出乐视断交员工医保,乐视就可以统一申请为员工进行补缴。而参保人个人,一般是不能补缴的。

2.将来不想中断,自己缴纳

已经中断者,如果有当地户籍,可以到当地社保局申请自费缴纳养老保险、医疗保险;如果不是户籍地,那可以找单位挂靠,请单位代缴社保。

异地

全国医保联网,异地就医可直接结算

从2017年9月1日起,城乡居民医保已经实现全国联网。参保人员在全国联网定点医疗机构住院的,只须提供社会保障卡办理入院登记,在入院后3天之内必须向参保地乡镇街道社保所报告登记备案,出院时可直接享受跨省联网医保报销。报销的比例是按照参保地的报销比例、医保基金的起付线以及最高支付限额执行的。报销的范围是按照异地就医地的诊疗项目、药品目录、服务设施标准执行的。

要想直接异地报销,需要做到以下几点:

1.去参保所在地指定的部门申请、备案。对外地居住时间有一定的要求,需要提供外地的暂住证等。

2.联系居住地定点医院。不是每一家医院都能用外地的医保。一个城市会指定一些医院,大城市会多一些,小城市会少一些,但基本上能保证每个城市不管大小,至少有1家,不在这个范围内的医院不能直接结算。

3.异地医保报销比例一般低于参保地同等级别医院。可能有的地区会提高异地报销的自付比例,降低报销比例,设置报销最高限额,总的来说,一般要低于参保地的医疗费用报销比例。

随迁老人也可参加医保

很多在外打拼的年轻人都因为远离家乡,就把父母接过来同自己住在一起。可是随着父母年龄越来越大,难免有个有个头痛脑热,在大城市随便哪家医院都要几千块开销,也是一笔不小的支出。有些人实在负担不起大城市的医疗费用,没办法只能让父母回乡下。但如今,很多省市都可以为随迁老人办理医保。

以深圳市为例,据《深圳市社会医疗保险办法》第八条的规定,户口随迁入深圳的外地老人只要是达到国家法定退休年龄,且未在国内其他地方享受医疗保障的,都可以参加综合医疗保险和地方补充医疗保险。而未在国内享受医疗保障老人的界定,第一种是原来为农业户籍的人员,第二种是原来为城镇户籍的非从业居民,并且未享受任何养老和退休待遇的人员。符合上述条件的随迁老人即可在深圳办理医疗保险。

退休

退休后不再缴纳城镇职工基本医疗保险费,需要满足哪些条件?

需要满足3个条件:

一是基本医疗保险累计缴费年限(实际缴费年限和视同缴费年限之和)男满30年、女满25年;

二是基本医疗保险实际缴费年限累计满10年;

三是已按月领取基本养老保险待遇。

同时满足这3个条件的参保人,不再缴纳基本医疗保险费。

特别提醒:不再缴纳基本医疗保险费后,仍要终身缴纳大额医疗保险费。尚未按月领取基本养老保险待遇的参保人,应继续缴纳基本医疗保险费,直到按月领取基本养老保险待遇之月。

满足上述条件,退休后不再缴纳基本医疗保险费、但仍需终身缴纳大额医疗保险费的参保人,怎样缴纳大额医疗保险费?

以单位职工身份退休的,大额医疗保险费由单位和个人共同缴纳,个人缴纳部分在每月划转个人账户时自动扣取。

以个人身份退休的,每年1月10日前将当年的大额医疗保险费存入参保时登记的中国工商银行账户。2018年大额医疗保险费的缴费标准为504元/年,今后的缴费标准会随社会平均工资的变化而调整。

>>相关链接

医保药物分类

甲类(无自付)

医保政策规定参保人员不需要先行负担部分费用,全部纳入医疗保险基金支付范畴。

乙类(有自付)

医疗保险政策规定部分药品和检查治疗中需要先由参保人员自己负担部分,剩下的部分再按照参保人员的报销比例进行报销。这类药品、检查和治疗即为乙类。

丙类(全自付)

指没有纳入医保报销的药品、检查或治疗,需要参保人员全部自己负担相关費用。丙类药物、检查或治疗的费用不纳入医保起付线、医保报销额度内。

>>相关新闻

医保病人住院有期限?

76岁的王阿姨因为髋骨骨折,在大型三甲医院、社区医院兜兜转转住过4家医院。几乎每一家入住的大型医院,在住院12~15天后,都会以各种名目奉劝她转院、出院。明明疾病还没有好利索,却被医院以医保结算等诸多因素劝退、转院。类似与医保相关的新闻层出不穷,也令众多的医保患者苦不堪言。

类似的医保病人的出院、转院现象,有医学领域和患者之间对出院标准理解上的偏差;也有来自卫生行政部门提升病床这一公共卫生资源利用效率的规定——尽量压缩平均住院日,让病床充分周转的因素;当然也有医保定点医院恶意曲解医保规定,通过分拆入院来盈利的小动机。

针对一直以来流传的医保要求患者住院12天(更多为15天)的说法,广州市医保局表示这不是医保的规定,而相对应的,广州医保还将通过清查分拆入院骗保行为,推行新的按病种分值结算和推行长期护理保险等组合举措,来减少分拆入院、重复入院的现象,提升医保参保人的待遇水平和获得感。