地方政府债务风险测算

2018-07-17戴以贵岳书铭

戴以贵 岳书铭

[提要] 本文推导KMV模型公式,将KMV模型的逻辑用蒙特卡洛方法进行扩展,对各个地方政府的债务风险进行测算。同时,尝试将地方政府债务视为资产进行统筹视为一个局部的整体,计算局部的整体地方政府债务风险大小。实证显示:我国地方政府债务风险整体可控,局部地方具有较高的地方债务风险。同时,将地方政府债务风险较高的地区与地方政府债务风险较低的地区进行统筹,可以使新的整体风险降低。

关键词:KMV模型;蒙特卡洛;地方政府债务风险

中图分类号:F812.7 文献标识码:A

一、引言

2012年,希腊债务危机的爆发,给整个欧元区的发展带来沉重打击。政府债务风险的问题逐渐引起人们的重视。与此同时,我国的债务规模急剧上升。根据审计署公布的数据,截至2013年6月底,全国地方政府性债务规模为178,908.66亿元,其中地方政府负有偿还责任的债务为108,859.17亿元,地方政府或有负债70,049.49亿元,可能承担一定救助责任的债务43,393.72亿元,债务规模庞大。根据报告中显示结果,2013年6月至2014年底,政府负有偿还责任的债务增长了41.3%,或有债务增长了22.9%。结合数据,可以发现我国的地方政府债务具有規模大,增速快的特点。这些事实都使得中央与学者对地方政府债务问题给予更多的关注。

在政策方面,根据中华人民共和国财政部预算司官网显示结果,我国近些年发布了众多与地方政府债务相关的文件:2018年3月1日《试点发行地方政府棚户区改造专项债券管理办法》、2018年2月24日《关于做好2018年地方政府债务管理工作的通知》、2016年10月27日《国务院办公厅关于印发地方政府性债务风险应急处置预案的通知》等。文件的目的在于强化地方政府的债务管理,建立地方政府的债务责任机制。

二、相关文献

(一)国外相关文献。国外对于地方政府债务相关研究较早,Hempel(1972)研究发现,出于地方债券的特定作用以及行政政策的不确定性,地方政府债券的信用风险与一般企业债券相比更高。Evsey David Domar(1957)使用动态经济增长模型,认为政府需要对政府的债务规模进行控制,以维持国内经济的发展。Black和Scholes(1973)的期权定价公式的发现,极大地应用于各种形式的金融交易,同时也被广泛地应用于各种资产的定量风险计算,促进了地方债务风险的研究发展。Harvey S.Rosen(1992)提出了隐性债务的概念,使用财务管理理论对政府债务问题进行分析。Hana Polackova Brixi(1998)提出了风险矩阵的观点,认为政府的债务风险来源可以被划分为直接显性债务、直接隐性债务、或有隐性债务和或有显性债务4种,为分析评价地方政府债务风险提供了重要依据。Berg和Pattillo(1999)通过测定指标阈值等方法建立了DCSD模型,以此评估地方债务风险的大小。Shneyerow(2006)以一般对称模型,从英式拍卖机制的角度,运用非参数估计法分析了市政债券的价格波动和流动性风险。Wales(2006)、Smith和Charle(2008)以美国弗吉尼亚的Fairfax省为例,通过计算机程序对现实中的地方政府行为进行仿真模拟,构建债务风险预警系统。

(二)国内相关文献。裴育、欧阳华生(2007)认为构建有效的风险预警系统可以有效地防范与化解地方政府的债务风险。而在构建地方政府债务风险预警指标的体系过程中,又需要对风险进行描述与量化。通过指标选取,构建、计算、权数的分配,风险值的测定,地方政府债务的综合评价等,最终建立一个完整的地方政府债务风险预警体制。

卿固、赵淑惠等(2011)通过设立地方政府债务预警体系指标与警戒标准,再采用从低级到高级的“逐级多次模糊综合评判”方法,对地方政府债务风险进行整体量化分析。研究表明,通过该模型方法可以对地方政府债务风险进行事前控制,从而达到预警的目的,同时还为地方政府化解债务风险提供了不同的路径选择。

伊淑彪(2011)通过综合分析政府财政收支情况、负债状况以及政府财力指数,通过使用主成分分析法构建债务评价指标体系,最终得出宏观经济发展情况(GDP)、政府综合收入(财政收入、债务余额、税收)这两项指标用于评价地方政府债务风险更为合适,同时研究发现,可以通过构建指标体系,对地方政府债务风险进行一个量化分析的参考,得出一个显示的评价指标。

谢征、陈光焱(2012)认为地方政府债务风险预警是一个复杂的非线性系统,而灰色关联理论和BP神经网络方法在处理非线性关系的数据方面具有较大的优势,因此通过该方法构建了对地方政府债务风险评估的模型。模型发现,自2007年至2009年以来,我国地方政府的负债显著增加,由此带来的结果是地方政府债务风险的难以控制。

洪源和刘兴琳(2012)的地方政府债务风险预警模型是建立在粗糙集——BP神经网络集成理论之上的,实证结果表明所选取的地区债务风险预警等级较高,相应的债务风险也较大,而且债务风险的大小随着评价值的上升不断增大。郭志林(2012)将处理模糊性和不确定性知识的粗糙集理论应用于地方政府债务风险的评价估计。

同时,在地方政府债务风险测算方面,越来越多的学者使用KMV模型方法。

韩立岩、罗雯(2003)基于期权思想对传统的 KMV模型进行了修改:地方政府通过发行地方政府债券将税收的权利转移给债券的购买者,同时地方政府通过偿债来将该税收权利回收。如果债务到期,用于担保的财政收入大于债务价值,那么地方政府将不会违约;而若小于债务,那么地方政府将会选择违约。

李江波(2010)扩展了KMV模型,在使用KMV模型中添加了关于投资者对于不确定性的好恶程度的考虑,并使用Knight不确定性因子λ进行表示。将该元素带入到传统的KMV模型中得到了Knight不确定性下的市政债券风险测度模型,运用改善后的模型度量北京市债券风险。通过实证分析发现:在引入Knight不确定性因素之后,违约率不再是一个固定值,而是一个区间的形式。同时,该区间随着市场情绪波动的增大违约区间也呈现不断扩大的趋势。

李腊生、耿晓媛、郑杰(2013)认为:我国的地方政府债务与一般的西方发达国家的地方政府债务有着显著的区别。虽然在形式上地方政府具有经济上的独立性,但是当地方政府一旦发生债务违约等经济困难时,中央出于“父爱主义”,将对地方政府予以保护。因此,在使用KMV模型时,不能将地方政府视为一个孤立的个体,需要将中央的保护考虑进去。所以,基于这方面的考虑,他们认为应当将地方政府债务的可转移性因素加入KMV模型当中。实证研究表明:近些年间地方政府债务虽然规模急剧增长,但是显然不足以危害整体债务的安全。

徐占东、王雪标(2014)将财政收入分解为税收收入、土地出让收入以及其他收入,利用改进后的KMV模型对省级债务违约风险进行评价。研究表明:税收收入和其他收入两部分对地方政府债务违约风险的影响远大于土地出让收入;同时,不同地区的地方政府违约率有着显著的区别,地方政府的违约率自东部发达地区的偏低至西部逐渐上升。

KMV模型在地方政府债务风险的测算上被广泛使用,同时现有学者也对KMV模型做了各式各样的扩展,以使得KMV模型可以更符合实际情形,从而更正确地求解出地方政府的债务风险。本文尝试使用蒙特卡洛方法对KMV模型进行拓展,使KMV模型可以更加正确地描述地方政府债务的行为,从而更加准确的给予地方政府债务风险进行评估。

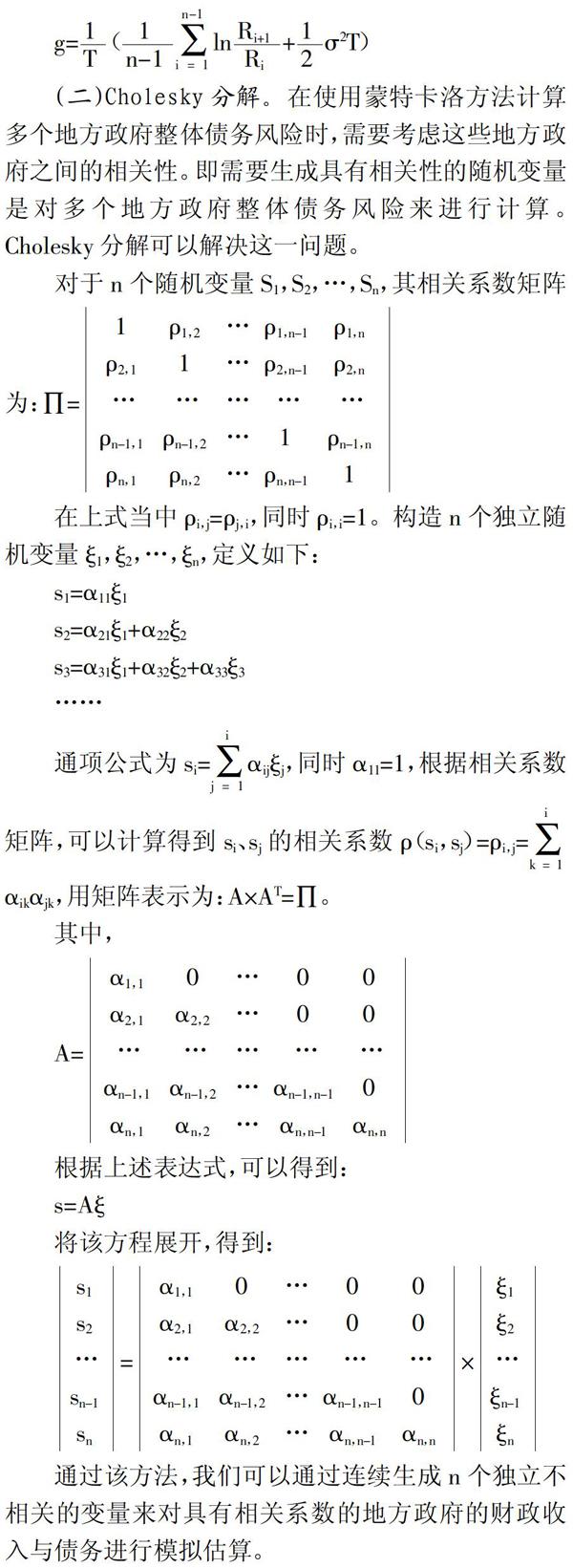

三、相关公式推导与蒙特卡洛方法介绍

(一)KMV模型推导。假设地方政府的财政收入服从下列随机过程:

Rt=f(Zt)

其中,Rt为t时刻地方政府可用于对债务进行担保的财政收入,Zt是一个随机变量,服从标准正态分布,f(x)为某一特定函数。

为了简化分析,假定地方政府债务到期时,地方政府均有能力支付利息支出,因此我们只需要考虑地方政府是否能在到期日偿还债务本金来判断地方政府是否存在违约行为。假定地方政府债务的到期日为T,当地方政府债务到期时,地方政府可用于为地方政府债务担保的财政收入为Rt,应当偿还的债务本金为Dt。显然,若Rt大于Dt,则政府会偿还债务;而若Rt小于Dt,那么地方政府会出现违约。Rt等于Dt为政府的违约点。

通過该方法,我们可以通过连续生成n个独立不相关的变量来对具有相关系数的地方政府的财政收入与债务进行模拟估算。

(三)蒙特卡洛方法。使用蒙特卡洛模拟的方法求解地方政府债务违约几率的问题,实际上是求解地方政府财政收入的过程。根据KMV模型的推导可知,可以通过生成大量正态分布的数值,将其带入后求解对应值,观察结果并与债务的规模进行比较,最终使用违约的次数除以总实验次数,即可以得到地方政府的债务违约率。代码如下:

totalCount=10000;

defaultCount=0;

guaranteePercent=0.4;

for I←0 to totalCount:

random=generateRandom();

Rt=R0 * exp((g–1/2 * sigma**2)*t+sigma*sqrt(t)* random);

if Rt * guaranteePercent < Dt:

defaultCount += 1;

return defaultCount / totalCount;

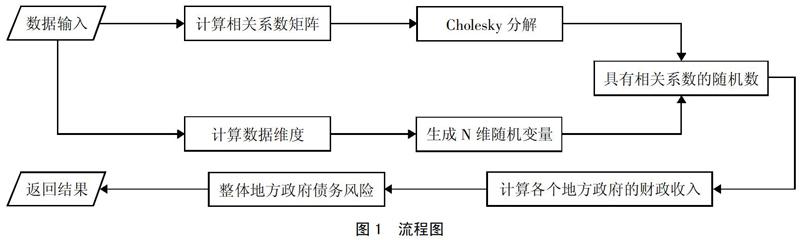

将对应的地方政府的财政收入波动率与增长率以及初始时间的财政收入和应偿还债务带入即可对某一地方政府的债务风险进行计算。而求解多个地区的联合整体地方政府债务风险时,需要考虑各地区之间的相关性,因此需要生成多组具有相关性的随机序列。因此,需要计算各个地方政府财政收入的相关系数,得到相关系数矩阵,进行Cholesky分解,对N维不相关的正态分布数值做映射处理,生成具有相关性的随机序列,求解对应的财政收入数据,再根据联合整体地方政府债务风险的定义:判断的条件为所有地方政府的担保财政收入之和大于所有地方政府的应偿还债务之和。因为该代码的长度较长,因此使用流程图表示该段代码如图1所示。(图1)

四、实证结果分析

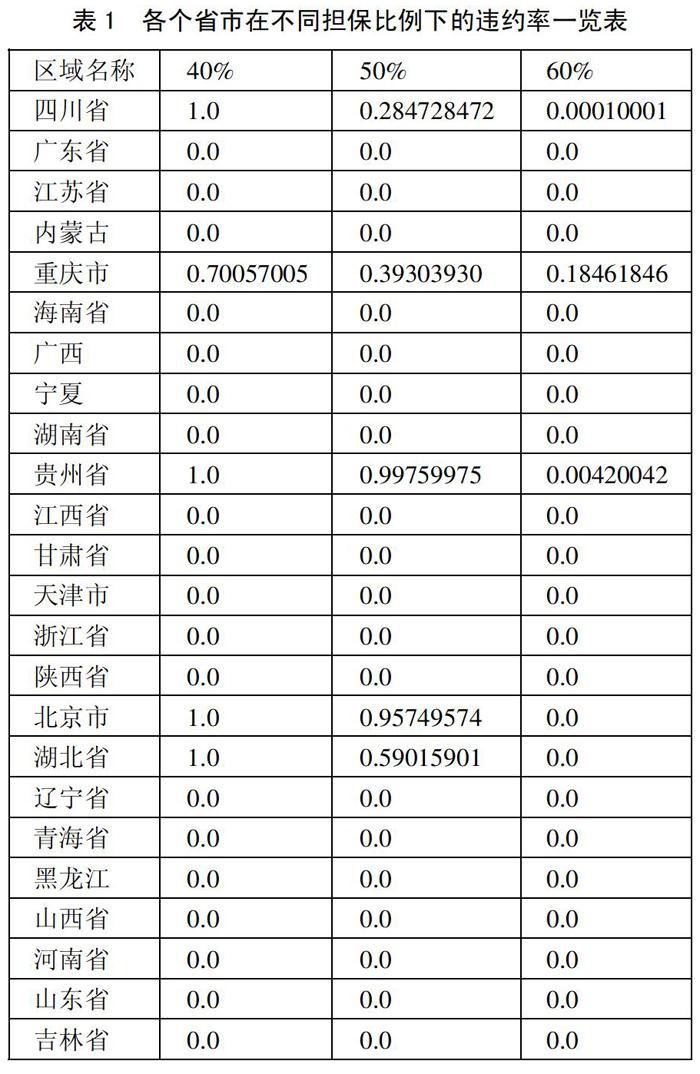

(一)独立的测算各个地方政府的债务风险。根据上述模型理论,对各个地方政府的债务风险进行评估计算,得到结果如表1所示。由表1可知,我国的大部分地区地方政府债务在各个担保比例下风险均在合理的范围。但是与此同时,局部地区债务风险十分突出:其中重庆市在40%、50%、60%的担保比例下,均有较高的违约风险超过了0.4%的合理范围,可以认为该地区债务风险极其严重,数量占比为4.2%;四川省、贵州省、北京市、湖北省在40%、50%的担保比例下存在着一定的违约风险,在60%的担保比例下,则处于安全范围中,可以认为这些地区的债务风险比较严重,数量占比为12.5%。(表1)

(二)统筹看待联合的地方政府债务风险。由表1可知,地方政府债务风险较高的省市有重庆市、四川省、贵州省、湖北省等,而地方政府债务风险较低的有江苏省、上海市、广东省、安徽省等。现在将江苏省与湖北省视为一个整体,对此进行计算地方政府债务风险(此处使用江苏省与湖北省两个样本原因是其中一个债务风险低,另一个债务风险较高),计算结果如图2所示。(图2)

观察图2可以发现,因为江苏省地方政府债务良好的情况,江苏省只需要在34%的担保比例下就可以保证其违约概率低于1%,而湖北省则需要53%的担保比例,联合之后则需要37%左右的担保比例。

五、结论

计算结果表明,我国的大部分省市的地方政府风险均可控。同时,部分地区,如重庆市、四川省等地区地方政府债务风险较高。同时,我们可以发现,若将多个地区视为一个整体,彼此的收入可以互补,进行替代的偿还债务,那么整体的地方政府债务风险将会降低很多。因此,建立一个联系的、科学的地方政府债务风险监管体系实时对各个地方政府的债务风险进行显示,同时自动得出最佳的统筹方式进行资源配置是一个可行的方案。

主要参考文献:

[1]Cassard M,Folkerts-Landau D.Risk Management of Sovereign Assets and Liabilities[J].Social Science Electronic Publishing,1997.97(97/166).

[2]Easterly W.When is fiscal adjustment an illusion?[J].Economic Policy,1999.14(28).

[3]Fenge R,Werding M.Ageing and Fiscal Imbalances Across Generations:Concepts of Measurement[J].Cesifo Working Paper,2003(1).

[4]Hana Polackova Brixi.Contingent Government Liabilities:A Hidden Risk for Fiscal Stability[M].Washington DC:Policy Research Working Paper World Bank,1998.

[5]Hana Polackova Brixi.Contingent Government Liabilities:Fiscal Threat to the Czech Republic?[J].Post-Soviet geography and economics,2000.41(1).

[6]Hempel G H.AN EVALUATION OF MUNICIPAL “BANKRUPTCY” LAWS AND PROCEDURES[J].Journal of Finance,1973.28.

[7]Schick A.The federal budget:politics,policy,and process / by Allen Schick ;with the assistance of Felix LoStracco[J].2000.

[8]Shneyerov A.An empirical study of auction revenue rankings:the case of municipal bonds[J].Rand Journal of Economics,2006.37(4).

[9]Wales.Planning for Debt Management[J].Government Finance Review,2006(12).

[10]財政部财政科学研究所.我国地方政府债务风险和对策[J].经济研究参考,2010(14).

[11]杜明.基于Copula函数的债市相关性与风险价值分析[D].天津财经大学,2012.

[12]伏润民,王卫昆,缪小林.我国地方政府债务风险与可持续性规模探讨[J].财贸经济,2008(10).

[13]郭琳,樊丽明.地方政府债务风险分析[J].财政研究,2001(5).

[14]韩立岩,郑承立,罗雯,杨哲彬.中国市政债券信用风险的发债规模研究[J].金融研究,2003(2).

[15]黄燕芬,邬拉.地方债务风险:现状、成因及对社会的影响[J].经济研究参考,2011(23).