全民医疗保险制度建设:泰国的经验与教训

2018-07-14王超群颜明芬陶丽丽

王超群 颜明芬 陶丽丽

2015年,中国城镇职工医疗保险、城镇居民医疗保险和新型农村合作医疗(以下简称“新农合”)等三大医疗保险制度覆盖人口占总人口的94.58%,基本实现了医疗保险全民覆盖。但是,当前,中国全民医疗保险制度总体保障水平较低,民众就医负担沉重,因病致贫和因病返贫现象突出。

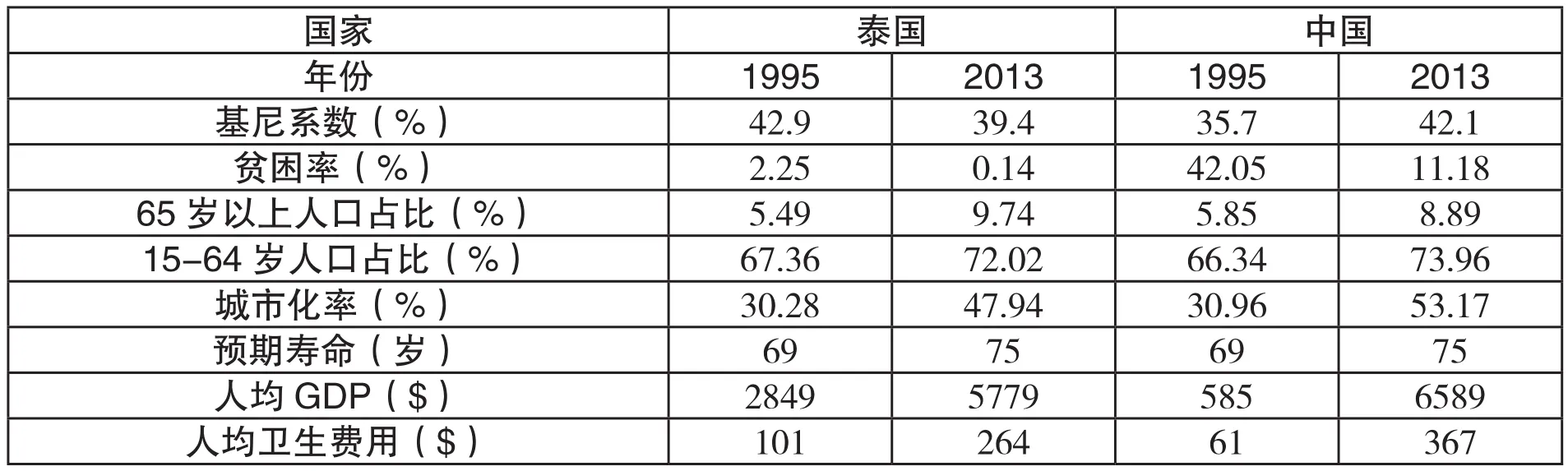

与此同时,与中国经济发展水平、贫富差距、人口年龄结构、城市化程度等方面基本相似的泰国,却建立起了高保障水平(即现金卫生支出占比极低)的全民医疗保险制度(见表1)。泰国全民医疗保险制度在国际上广受赞誉,已有大量英文文献加以介绍,但国内却极少讨论。本文的目的在于,系统分析泰国全民医疗保险制度建设的历史、现状、成效、经验与教训,以期为中国全民医疗保险制度建设提供借鉴。

表1: 1995与2013年泰国与中国社会经济与医疗卫生体系概况

资料来源:基尼系数、贫困率、人口年龄结构、城市化率来自世界银行统计数据库。其余数据来自WHO统计数据库。说明:世界银行各国贫困率的计算方法为设定贫困线为每天1.9美元(2011年PPP)。人均现金卫生支出使用当年泰铢与人民币汇率转换。1995年基尼系数为1996年数据。1995年预期寿命为1990年数据。

一、泰国全民医疗保险制度建设的历史

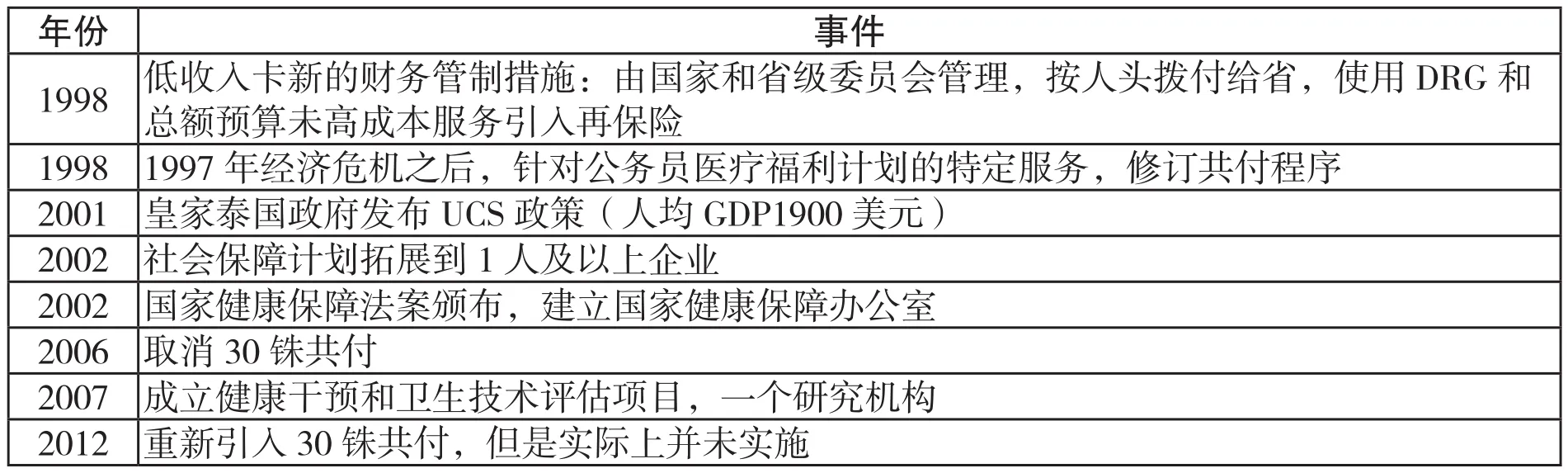

泰国自上世纪70年代中期开始推动全民医疗保险制度建设(表2)。1975年,泰国建立了针对穷人的医疗福利计划(Medical Welfare Scheme,MWS),为穷人提供免费医疗服务。MWS于1981年被低收入卡(Low Income Cards,LICS)取代,但性质未变。1980年,建立针对在职和退休公务员及其家属的公务员医疗福利计划(Civil Servant Medical Benefit Scheme,CSMBS)。1983年, 建 立 自愿健康卡制度(Voluntary Health Card Scheme,VHCS),主要针对生育和儿童健康。后来,自愿健康卡拓展到更广泛的人群,成为有政府补贴和由政府管理的自愿健康保险制度。1990年建立针对在职正规就业人口的社会保障 计 划(Social Security Scheme,SSS)。2001年,取消LICS和VHCS,将除公务员医疗福利计划和社会保障计划覆盖人群以外的所有人群纳入全民覆盖计划(Universal Coverage Scheme,UCS)以下简称UCS。至此,泰国完成了全民医疗保险制度建设。2000年,泰国有保险人口仅为76.4%(Pramualratana &Wibulpolpraser,2002)。而2002年,已经达到92.43%。2013年,泰国三大医疗保险覆盖总人口的97.81%(Srithamrongsawat,Jongudomsuk &Suntorntham,2014)。剩余未被覆盖人口主要为边缘群体,如国外来泰务工人员及其家属、流浪人员等。

表2: 泰国全民医疗保险制度建设大事记(1975-2012)

资料来源:Pramualratana & Wibulpolprasert(2002);Wibulpolprasert(2011);Hanvoravongchai(2013)。

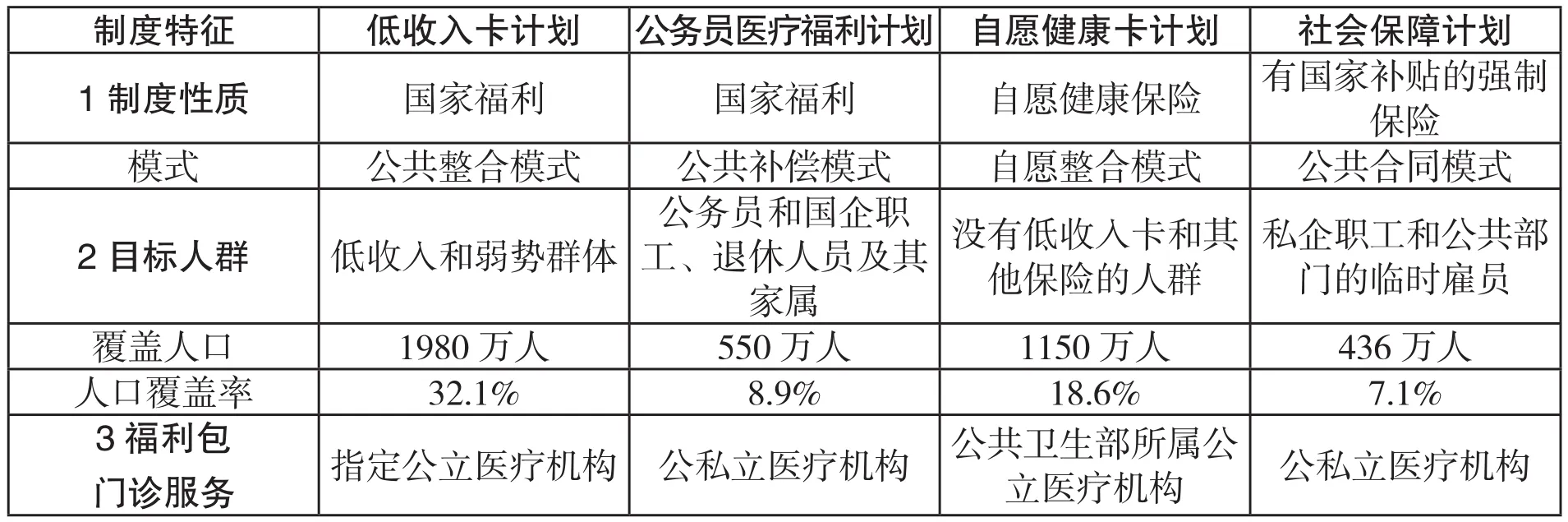

表3显示了1999年泰国四大主要的医疗保险制度的运行特征。可见,泰国全民医疗保险制度建立之前,其医疗保险制度是碎片化的。国家财政在四个制度中均扮演了重要角色。但是,在UCS建立之前,泰国仍有30%以上的人口未被任何医疗保险覆盖。泰国的医疗保障福利包是综合性的,并且采取了多种不同的支付方式。同时,不同制度的人均支出差距很大。这表明,不同人群医疗服务利用的水平和质量存在极大差别。

同时,四项制度本身也各自存在问题。低收入卡计划的预算严重不足,并且目标定位很差。2000年的调查显示,仅有17%的穷人被低收入计划覆盖,也仅有35%的低收入卡拥有者是真正的穷人(Tangcharoensathien et al.,2007)。公务员医疗福利计划由于采用按服务项目付费,医疗支出快速增长。1988年,公务员医疗福利计划的总支出为31.56亿泰铢,1998年则飙升到164.4亿泰铢,10年时间增长了4.21倍(Pramualratana & Wibulpolpraser,2002)。而与此同时,由于公共部门精简人员,公务员医疗福利计划覆盖人口占总人口的比重却由1991的15.3%大幅下降到2001年的8.5%(Tangcharoensathien et al.,2007)。自愿健康卡最大的问题是逆向选择,导致制度推行成本很高,难以通过其实现医疗保险全民覆盖。同时,自愿健康卡以家庭为单位分散风险,导致无法有效分散持卡人的风险。社会保障计划的问题是,仅针对在职的正规就业人员,覆盖面极其有限。

表3: 1999年泰国四大医疗保险制度的特征

资料来源:Pramualratana & Wibulpolprasert(2002)。

二、泰国全民医疗保险制度建设的现状

为了实现医疗保险全民覆盖,泰国从上世纪90年代就开始了讨论。1993年,泰国国家经济和社会发展委员会、公共卫生部和世界银行等一起在泰国成立了一个卫生融资工作组,来讨论拓展健康保险。但是,直到2001年,泰国他信政府通过民主选举上台后才建立了UCS,真正实现了全民医疗保险制度。

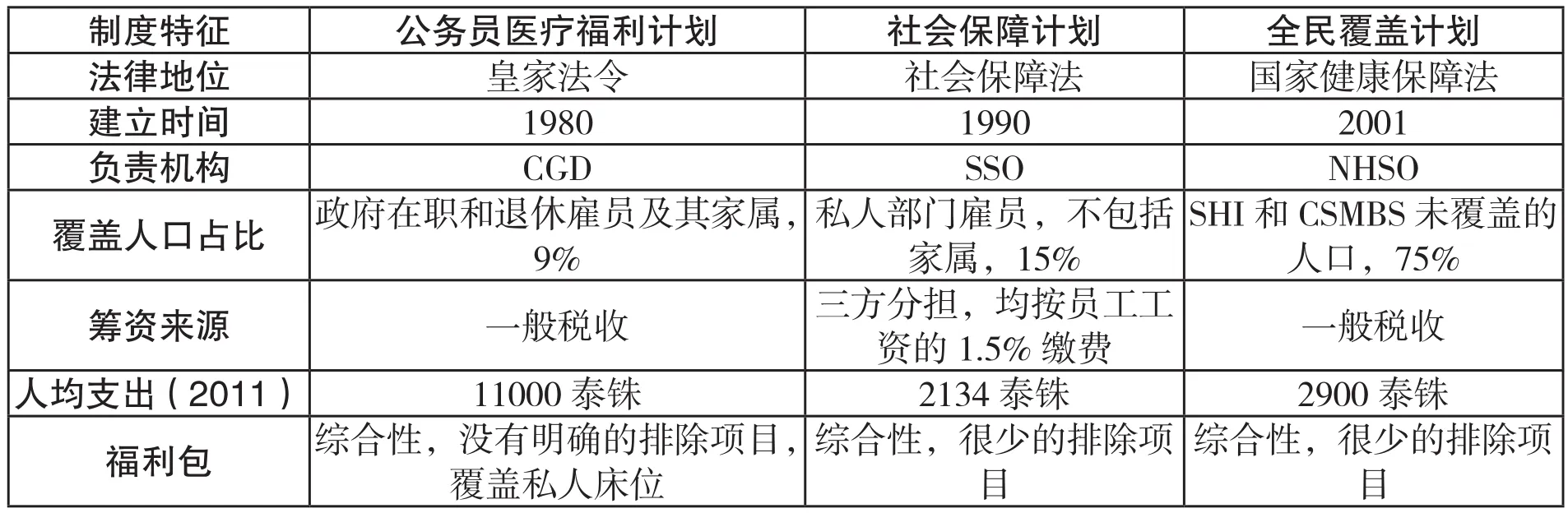

表4显示了泰国当前全民医疗保险制度的共同特征:(1)三项制度均实行全国统筹;(2)政府财政在三项制度中均发挥核心作用;(3)三项制度均实行大小病统包,并且服务均免费,没有共付;(4)为全体国民统一提供预防保健和健康促进服务;(5)均实行购买与服务分离;(6)主要采用封闭式支付方式。然而,三项制度在医疗服务的合同提供者、医疗服务提供者的自由选择权、首诊和转诊制度、医疗保险支付方式以及人均支出方面存在明显差别。总体上,公务员医疗福利计划的待遇最好,限制最少,且主要采用按服务项目付费。

表4: 2013年泰国全民医疗保险制度主要特征

资料来源:Tangcharoensathien et al.(2015)。说明:UCS在2006年前每次就诊支付30铢,所以UCS又称为“30铢计划”。2006年取消了30铢共付。2012年12月又恢复了30铢共付。但是仅仅针对购药和愿意支付30铢的病人实施。对21类受益人群,包括穷人、老年人、12岁以下儿童等,豁免30铢共付。因此,在实际运行中,目前UCS基本上没有共付。

泰国最初在设计全民医疗保险制度时,本打算将公务员医疗福利计划和社会保障计划的资金转移给负责实施UCS的国家健康保障办公室(National Health Security Office,NHSO),由该办公室代替负责公务员医疗福利计划的财政部审计部(Comptroller General Dept,CGD)和负责社会保障计划的劳动部社会保障办公室(Social Security Office,SSO)执行医疗服务购买功能,建立一个单一支付者制度,实行统一监管,以增强三个保险制度之间的统一性与协调性。2002年颁布的国家健康保障法案(National Health Security Act)中明确规定了这一点。但是,由于公务员和工会的反对,直到目前,三大保险制度仍各自单独购买医疗服务。

由于三大保险制度管理重复,支付方式各不相同,医疗机构要同时应对三个管理机构,负担很重。为了促进三个制度的融合,2004年1月,泰国建立了一个健康保险发展协调委员会。该委员会负责协调和监督三个公共保险制度的“待遇包、重复参保、支付方式、照顾标准、医疗机构、资格携带,分享医院账单索赔、财务报告、账单审计和医疗审计的相关信息”(Shaw,2007)。不过,协调委员会运行效果不佳。

三、泰国全民医疗保险制度运行的成效

2001年后,泰国医疗保险制度成功实现了全民覆盖。为了确保全民参保,泰国通过国民登记系统、房屋登记系统和国民识别码(即身份证)一起来确定UCS的参保人。三大保险制度之间的信息在中央层面上链接在一起,受益人加入或退出公务员医疗福利计划和社会保障计划后,可以随时进入或退出UCS(Hanvoravongchai,2013)。由于公务员医疗福利计划和社会保障计划覆盖正规就业人群,实施效率很高。其余未被覆盖的人群,只需要在居住地的初级保健合同单元(Contract Unit of Primary Care,CUP)处登记而无需缴费即可参加UCS,极其便利。UCS资金全部来自于中央财政补贴。泰国认为,UCS参保人不应缴费,原因是:缺乏技术和能力从非正规部门收取保险费,而且成本很高;定额保险费具有累退性;按照收入或财富的一定比例缴费具有累进性,但是测量收入和财富极端困难;25%的UCS成员是社会最贫困群体,25%是次贫困群体,政府有责任通过一般税收来补贴他们(Prakongsai,Limwattananon & Tangcharoensathien,2009)。

泰国全民医疗保险制度大幅降低了泰国居民家庭医疗费用负担和灾难性卫生支出发生率。相比之下,中国居民家庭医疗费用负担远高于泰国(表5)。一份针对亚洲国家2000年灾难性卫生支出(Catastrophic Health Expenditure,CHE,界定为家庭现金卫生支出超过非食品支出的40%)发生率的研究显示,泰国CHE发生率(0.71%)仅相当于中国(4.81%)的1/7(Doorslaer et al.,2007)。而 2003-2011年,中国的灾难性卫生支出发生率进一步上升了(见前文)。与此同时,泰国却不断下降(表5)。此外,泰国的卫生支出具有良好的亲贫效果。原因是覆盖了全国绝大部分穷人的UCS采用一般税收筹资,并且提供免费的综合性福利包(Tangcharoensathien,Limwattananon &Prakongsai,2007)。泰国的全民医疗保险制度下,出现了富人去私立医院、穷人去公立医疗机构的现象。其结果是,富人的灾难性卫生支出发生率远高于穷人。比如,2009年,泰国最富裕的十等分人群的灾难性卫生支出发生率为5.41%,而最贫困的十等分人群仅为1.37%(Wibulpolprasert,2011)。

表5: 泰国居民家庭医疗费用负担和灾难性卫生支出发生率

泰国全民医疗保险制度促进了医疗资源分布均衡。2000年,泰国东北部地区(泰国最贫穷的地区)与中部地区(泰国最富裕地区)千人健康中心数量之比为1:1.2,2009年则下降到1:1(Wibulpolprasert,2011)。泰国统计局提供的公共卫生部统计数据显示,2000年,曼谷地区医生与人口之比为1:792,东北部地区为1:8595。而2011年,则分别为1:931和1:4137。2000年,曼谷地区医生占全国医生总数的39.78%,2011年则下降到24.08%。同时,东北部地区医生占全国总数比例则由14.31%上升到20.39%。有研究显示,泰国UCS制度实施之初的按人头付费导致贫困地区的医院出现较大盈余,促进了资金和人员向这些地区流动(Gottret,Schieber & Waters,2008)。当然,医疗资源分布均衡并非完全是全民医疗保险制度建设的结果。泰国自从上世纪70年代就开始推动地区和城乡医疗资源的均衡。比如,泰国强制要求公立医学院的医学毕业生必须强制在农村服务三年(Wiwanitkit & Wiwanitkit,2011)。

泰国国民对全民医疗保险制度的满意度很高。由于缺乏公务员医疗福利计划和社会保障计划的数据,此处仅以UCS为例。表6显示,医患双方对UCS的满意度均较高,患者满意度尤其高。同时,医疗服务供方的满意度也在不断上升(Srithamrongsawat,Jongudomsuk & Suntorntham,2014)。UCS还建立了1330热线电话,用来接收医患双方的咨询、抱怨和申诉。2011年,呼叫总次数超过50万人,但只有4386次电话是关于抱怨的,占比不到1%。抱怨的原因主要是没有根据有权获得的待遇获得医疗照顾(1696次)、服务麻烦(972次)、服务收费(965次)以及服务质量低(753次)等。94%的抱怨都在一个月内得以解决(Hanvoravongchai,2013)。

泰国全民医疗保险制度的管理成本极低。以UCS为例,由于实行全国统筹,负责UCS的NHSO的管理成本极低,不到UCS基金支出的1%(表6)。该项支出最初由UCS基金拨付,后改为由政府预算单独拨付。由于UCS参保人口占全国人口的75%,公务员医疗福利计划以及社会保障计划也均采取全国统筹,并且福利包更广,对参保人和医疗服务供方的限制要更少。因此,可以认为泰国民众对全民医疗保险制度的满意度很高,泰国全民医疗保险制度的管理成本很低。

表6: 医患双方对UCS的满意度以及UCS的管理成本

四、泰国全民医疗保险制度建设的经验

泰国全民医疗保险制度建设的最大经验是,在中低收入国家可以实现高保障水平的全民医疗保险制度。泰国通过提供免费的综合性福利包,确保了全民医疗保险制度的公平性。由于免费提供医疗服务,为了保障财务上的可持续性以及确保医疗服务质量,泰国采取了诸多措施。

在费用控制方面,泰国主要采取了供需两方面的措施。在供方,公务员医疗福利计划和UCS签约者主要为隶属于公共卫生部的公立医疗机构,只有社会保障计划签约医院中60%为私立医院。而泰国公共卫生部所属公立医疗机构的医生绝大部分为公务员,实行领薪制。此外,医生还有一些额外津贴,比如加班津贴、辛劳津贴和专业津贴等(Tangcharoensathien et al.,2010)。由于医生主要实行工资制,诱导需求动力不足。

其次,泰国医生供给不足,以护士代替医生的现象十分普遍。根据WHO的“全球健康观察数据”(Global Health Observatory data),2010年,泰国千人医生数仅为0.393,但千人护士(含接生员)数量高达2.077。同期,中国千人医生、护士(含接生员)数分别为1.456和1.512人。在泰国,医疗机构可以分为专科医院(specialized hospitals)、区域医院(regional hospitals)、省医院(provincial hospitals)、地区医院(district hospitals)、健康中心(health centers)和初级保健中心(PHC centers)几个级别。上述医疗机构对应的行政区划分别为中央、区域、省、地区、乡(sub-district或tambon)和村庄。2009年,泰国有健康中心9768个,初级保健中心51157个。这些中心中几乎没有医生,主要由护士提供医疗服务(Wibulpolprasert,2011)。

同时,泰国全民医疗保险制度主要采用封闭式支付方式,有效控制了支出。泰国仅公务员医疗福利计划对门诊服务采用的按服务项目付费为开放式支付方式。公务员医疗福利计划对住院服务采用的DRGs付费,社会保障计划采用的包容性人头费(即人头费中同时包含了住院和门诊),UCS对门诊实行的按人头付费,对住院实行的总额预算下的DRGs付费等,均属于封闭式支付方式(见表5)(Tangcharoensathien et al.,2015)。

由于上述原因,泰国医疗服务利用并不充足。2001年,泰国人均诊疗人次为1.8次/人/年,住院率为14.2%。而2009年,则分别为3.4次/人 /年 和 12.8%(Wibulpolprasert,2011)。2003年和2013年,UCS制度参保人人均诊疗人次分别为2.45次/人/年和3.12次/人/年,住院率分别为9.4%和11.9%(Srithamrongsawat,Jongudomsuk & Suntorntham,2014)。 而 2008年和2013年,中国人均诊疗人次分别为3.39次/人/年和5.37次/人/年,住院率分别为6.01%和14.12%。泰国医疗服务几乎全部免费,但是其总体医疗服务利用水平却低于中国。由于泰国医疗服务利用水平低,其等待时间并不长。调查显示,2007年,健康中心的平均等待时间仅为35分钟,地区医院和区域医院的等待时间分别为77分钟和89分钟(Jongudomsuk,2009)。

泰国对纳入福利包的项目进行卫生技术评估。2007年,专门成立了一个健康干预和卫生技术评估项目(Health Intervention and Technology Assessment Project,HITAP),为全民医疗保险服务包修订提供证据支撑(Tangcharoensathien et al.,2015)。 卫 生 技术评估主要考虑受益人数、疾病的严重程度、技术的效益、财务影响以及伦理影响等(Hanvoravongchai,2013)。泰国全民医疗保险制度采用国家基本药物目录,基于药品的效益、安全性和成本效益来筛选药品。凡纳入国家基本药物目录的药品,均免费提供。由于实行全国统筹,泰国全民医疗保险制度能够通过中央价格谈判体系来对高价设备和药品进行讨价还价。仅2010-2012年,6种医疗设备和5种药品的谈判就为UCS节省了1.88亿美元(Tangcharoensathien et al.,2015)。2008-2011年,集中价格谈判机制帮助UCS节省了125亿泰铢(Hanvoravongchai,2013)。

在需方,主要是通过守门人制度,约束UCS参保人越级就医行为(公务员医疗福利计划和社会保障计划没有守门人制度)。UCS参保患者在登记的初级合同提供者处就诊免费,不经转诊自费。经过转诊的,门诊费用由初级合同提供者支付;住院费用不需初级合同提供者支付,由NHSO在全国总额预算下按照DRGs付费。受益人未经初级合同提供者转诊不能获得二级和三级医疗机构照顾补偿,除非是事故或紧急情况。UCS分级诊疗制度取得十分显著的效果,2003年,UCS参保人在健康中心和地区医院等就诊的门诊人次占比分别为33.24%和32.00%,在私人诊所门诊人次占比约20%。2013年,UCS参保人在健康中心和地区医院等就诊的门诊人次占比分别为47.46%和34.99%,在私人诊所门诊人次占比 不足 3%(Srithamrongsawat,Jongudomsuk &Suntorntham,2014)。

此外,泰国还十分注重预防保健和健康促进。泰国预防保健和健康促进属于全国计划,覆盖全国人口,由UCS统一管理。历年UCS支出中,预防保健和健康促进支出占比均超过了10%(Evans et al.,2014)。根据WHO统计数据,2013年,泰国百白破、麻疹、乙肝和乙流等疫苗接种率均高达99%。2009年开始,UCS的服务包将季节性流感药物纳入基本药物目录。2013年,UCS进一步扩大季节性流感疫苗目标群体。原因是,卫生技术评估表明,将流感疫苗纳入福利包有助于降低基金支出(Gottret,Schieber & Waters,2008)。

泰国医疗机构80%以上是公立机构。农村地区通常只有唯一的隶属于公共卫生部的公立医疗机构(比如地区医院、健康中心和初级保健中心)。农村地区的UCS参保人实际上对医疗服务提供者没有选择权。为了防止因医疗机构垄断导致的医疗服务质量低下,UCS于2003年建立了医院评审制度来确保医疗机构服务质量。泰国将医院质量评审分为四个阶段:0阶段,起步阶段;1阶段,风险预防;2阶段,质量确保和质量改进;3阶段,评审通过,建立质量文化。截至2012年,将近90%的医院进入第2和第3阶段。泰国医院评审不注重医院本身的评审结果,而是聚焦于质量改进过程。为了激励医院积极提高质量,UCS预留了人均0.76泰铢(每年约3570万泰铢)用于促进质量改进。UCS根据接受评审的医院所处的阶段给予相应的财务奖励。评审通过的初级保健机构也有财务激励,可以依据其登记参保人数获得人均30泰铢的补助(Tangcharoensathien et al.,2015)。2010和2011年,NHSO用于质量改进的经费均占到了UCS总支出的0.2%(Evans et al.,2014)。

此外,泰国全民医疗保险制度也对医疗服务和药品利用进行评价。由于公务员医疗服务利用水平明显偏高,利用评价已经在公务员医疗福利计划中实施。UCS也有内部监督和评估制度。医疗机构每月均要向UCS提供门诊和住院病人服务提供量、数量和简况,以便于UCS监控和支付。UCS对医疗机构提供的医疗费用偿付申请实行常规审计。基于一组标准,有明显错误的申请会被挑选出来仔细评估。例如,医院有更高比例的严重病例或意外病例,或者超出了他们能力的治疗程序将会被筛选出来审计。DRGs下有不适当住院日的病例,重复申请的病例以及治理程序与诊断不合理的病例也将会被挑选出来。UCS还可以派一名监管者在任何时间去参访医疗服务的合同提供者,并对其提出整改意见。如果提供者被发现提供低标准的医疗服务,UCS有权拒绝继续签约,或者减少支付以处罚提供者(Hanvoravongchai,2013)。UCS有专门的调查委员会,来处理因医疗服务提供者导致的不合适的医疗服务费用引起的问题与抱怨。

五、泰国全民医疗保险制度建设的教训

泰国全民医疗保险制度未能实现《国家健康保障法》所设想的由国家健康保障办公室(NHSO)统一管理三个公共保险制度资金。全民医疗保险制度有三个主管部门,管理重叠,彼此之间缺乏协调性和一致性,也增加了医疗机构的负担。这主要是由于公务员和工会的反对。预计未来相当长时期内,泰国全民医疗保险制度仍然会维持三足鼎立的局面。

泰国仅UCS设立了守门人制度,强调初级保健服务。但是,UCS提供者的质量过低。这使得泰国的医疗服务供给体系类似于一个双层体制,公务员和正规就业职工主要在中央、区域、省级公立医院以及私立医院就医,而UCS参保人员主要在地区医院和健康中心就医,很可能导致民众对UCS的信任和信心下降。公务员医疗福利计划和社会保障计划提供者主要为医院,没有守门人制度,且以治疗为导向,忽视初级保健服务。尤其是公务员医疗福利计划门诊服务仍采用按服务项目付费,导致了其费用增长过快。1988年、1998年和2008年,泰国公务员医疗福利计划的总支出分别为32亿泰铢、164亿泰铢和549亿泰铢,分别比前一时期增长了4.13倍和2.35倍(Tangcharoensathien et al.,2015)。而2008年,UCS覆盖了全国75%的人口,其总经费却仅为1019.84亿(Srithamrongsawat,Jongudomsuk &Suntorntham,2014)。2011年,公务员医疗福利计划人均支出(11000泰铢)是UCS(2900泰铢)的3.79倍(表5)。

泰国全民健康保险制度主要依赖财政补贴,给政府财政造成了压力。泰国实现全民医疗保险制度之初,泰国卫生支出占财政支出的比重仅为7.6%,2011年已经高达10.1%。表7也显示,泰国财政能够维持下去的原因是,泰国国防支出占比大幅下降。根据2014年《中国统计年鉴》,我国政府用于医疗卫生和计划生育的财政支出占比仅为5.91%,相当于泰国上世纪90年代初的水平。为了扩大筹资来源,提高UCS的财务可持续性,有研究者建议提高烟酒税,将新增部分用于资助UCS。并且,建议社会保障计划与公务员医疗福利计划一样,将职工未就业的家属纳入(Wasi,2000)。不过,上述建议尚未得到实施。

表7: 1984-2011年泰国财政支出项目占比(单位:%)

泰国全民医疗保险主要与公立医疗机构签约,私立医院床位利用严重不足。2006-2009年,泰国私立医院床位利用率仅分别为54%、56%、60%和38%。而公共卫生部所属医院床位利用率分别为82%、87%、83%和82%(Wibulpolprasert,2011)。加之全民医疗保险对(私立)医疗机构支付标准设置过低,导致泰国私立医院大量倒闭。表8显示,1999-2013年,泰国医院总数减少了88所。其中,私立医院减少了109所。私立医院大量倒闭出现在UCS建立最初的三年。公立医院之所以未出现倒闭潮,是因为公立医院绝大部分隶属于公共卫生部,公共卫生部负责所属公立医院的人员经费和资本投资。因此,即使全民医疗保险支付标准设置过低,公立医院也能够维持运转。即便如此,在UCS实施初期,UCS也不得不建立了一个50亿泰铢的应急基金来解决因UCS实施而导致的公立医院的财务困境(Wasi,2000)。

表8: 1999-2013年泰国医院数量和床位数量及其构成

数据来源:1998-2011年数据来源于泰国统计局的公共卫生部统计数据。2012-2013年数据来源于2015年《泰国统计年鉴》。新建和关闭的私立医院数量来自Wibulpolprasert(2011)。说明:“-”表示缺乏数据。

六、泰国全民医疗保险制度建设的启示与政策建议

泰国全民医疗保险制度建设经验表明,基于经济发展水平而言,中国当前已有足够财力建立起高保障水平的全民医疗保险制度。由于中国与泰国一样,也存在大量非正规就业人群和非就业人群,通过自愿健康保险形式难以实现医疗保险全民覆盖。为此,必须充分发挥财政的作用。事实上,通过财政补贴实现全民医疗保险制度,并非是泰国的首创,而是世界上已建立全民医疗保险的国家通行的制度安排(汪德华、张琼,2008:30-39)。

泰国的启示是,通过有力的财政支持和有效的医疗保险制度设计,高保障水平的全民医疗保险制度可以通过强化初级保健,注重预防和健康促进,实行首诊和转诊制度,开展卫生技术评估,推行封闭式支付方式,使用垄断购买力量以及加强监督和评估等方式,有效地控制医疗服务利用、控制医生诱导需求以及医疗设备和药品价格,从而保障全民医疗保险制度的长期可持续性。当前,中国需要打破财力不足的惯性思维,优化医疗保险制度设计,统一管理部门,提高统筹层次,为全体国民建立起高保障水平的全民医疗保险制度。

基于前述分析,本文建议,中国在全民医疗保险制度设计层面,应该:(1)建立全国统筹的单一的全民医疗保险制度,全民医疗保险制度管理机构为独立的非营利性机构,可以为国家监管下的公共机构,各省、市、县现有医疗保险经办机构纳入垂直管理范畴,实行购买与服务提供分离;(2)正规就业部门的工作人员及其家属以家庭为单位参保,由正规就业人员以本人工资为基数缴纳医疗保险费,其余人群自动纳入全民医疗保险制度,由中央财政全额补贴,两类人群统一管理,享受同样的福利包和报销水平;(3)合并现行职工医疗保险、城镇居民医疗保险、新农合、城乡居民医疗保险、城乡居民大病保险以及医疗救助等公共制度,取消职工医疗保险个人账户、新农合家庭账户等资金,将资金全部纳入全民医疗保险制度统一管理;(4)全民医疗保险制度对门诊实行按人头付费,向各个地区以其登记参保人数分配资金,对住院实行全国总额预算下的DRGs付费,对特殊项目(如预防保健、重大伤病等)实行按服务项目付费;(5)政府补贴公立医疗机构经费仍可单独使用,但医疗机构应实行属地管理。

在参保与就医方面:(1)正规就业人群及其家属强制参加全民医疗保险制度,其余人群自动纳入全民医疗保险制度,由中央财政全额补贴。(2)个人凭身份证在常住地基层医疗机构登记参保。(3)参保人门诊就医时必须在登记机构首诊和转诊。遵守首诊和转诊程序的,按照全民医疗保险制度的规定支付一定的自付费用。否则,完全自付。(4)根据各地经济情况,设置住院病种目录,凡低级别医院可以治疗的,一律在低级别医院住院,不经转诊完全自付或仅报销较低比例。

在医疗服务供方管理方面:(1)除偏远山区、农牧区外,其余地区基层医疗机构全部私营化,私营化的资金可以用来补贴全民医疗保险制度;(2)政府可以继续维持偏远山区、农牧区基层医疗机构,并提高人员工资,吸引医务人员前往执业,全民医疗保险基金对在偏远地区执业的医务人员提高支付标准;(3)强制要求公立医学院毕业生在基层执业一定期限;(4)鼓励基层医疗机构(如诊所、社区卫生服务中心等)群体执业,负责登记参保、提供初级保健和首诊转诊,基层医疗机构根据登记参保人数,获得基于风险调整的人头费;(5)医院取消行政级别,赋予公立医院自主决定权,自主决定人员工资,医院医疗服务质量由第三方独立评估;(6)发挥医生协会、医院协会的作用,实行行业自律,监管个体医生行为。

上述制度设计的好处是:(1)实行就地登记参保,全体国民自由流动,无需再办理医疗保险关系转移接续和异地就医手续;(2)中央出资,地方登记,地方管理资金,参保人越多,获得的资金补贴越多,地方有积极性推动全民参保;(3)自动实现医疗保险全民覆盖,无需花费高额的征缴成本,还有助于增强国民对中央政府的认同感;(4)中央出资,按人头分配医疗资源(可以设定3-5年过渡期,以防止大城市人群一开始分配的资金远少于改革之前的医疗资源而抵制改革),可以极大促进医疗资源的地区和城乡之间均衡配置;(5)规定必须首诊和转诊,否则全部费用自付或大幅降低报销比例,能够极大促进初级医疗保健发展,落实分级诊疗,降低医疗费用;(6)中央出资,基于财政压力,加之全民医疗保险为单一垄断的医疗服务购买者,有助推动支付方式改革,降低医疗浪费。

至于经费来源,一方面,上述制度设计并非意味着参保人无需共付,全民医疗保险制度仍可以设定“三个目录”,并且目前仍可设定共付和共同保险;另一方面,通过上述制度设计,有望实现分级诊疗,并通过封闭式支付方式大幅减少医师诱导需求,将节省大笔医疗费用。这些资金将有助于全民医疗保险制度的推行和可持续发展。通过上述制度设计,中国目前就可以建立起高保障水平的、就医有序的全民医疗保险制度,有效解决看病难、看病贵问题。