货币市场利率向存贷款市场传导的路径分析

2018-07-14

一、研究的背景与意义

随着利率市场化改革的不断推进,货币政策将由数量型调控为主逐步转向价格型调控为主,货币政策的有效性在很大程度上取决于利率的传导机制是否顺畅。长期以来,我国货币市场与存贷款市场处于割裂状态,当前两个市场之间的利率仍未能实现有效联动,成为货币政策利率传导渠道的重要梗阻。因此,掌握货币市场向存贷款市场利率传导的机理,疏通利率跨市场传导渠道,是我国利率市场化改革非常重要和非常紧迫的任务,对于我国利率市场化改革与完善价格型货币政策调控框架,具有重要理论和现实意义。本文对货币市场利率向存贷款市场传导的机理进行了探讨,总结了两条主要传导路径,能够为利率市场化改革和央行货币政策调控转型提供一定的决策参考。

二、货币市场利率向存贷款市场传导的机理分析

从国际实践来看,货币市场利率影响存贷款利率主要有两条路径:一是“货币市场利率-商业银行存贷款FTP-存贷款利率”的传导路径。二是“货币市场利率-存贷款替代性产品利率-存贷款利率”的传导路径。

1.路径一:货币市场利率-商业银行存贷款FTP-存贷款利率

货币市场利率通过商业银行资金转移定价(FTP)传导至存贷款端是两个市场利率传导的最主要也是最直接的路径。货币市场利率是商业银行短期资金来源和资金运用的收益和成本,在内部资金转移定价机制下,FTP连接了货币市场与商业银行内部资金价格,从而将货币市场利率变动情况有效地传导至存贷款端。传导路径如图1,货币市场利率直接影响市场基准利率的短端利率,同时通过影响债券市场利率影响市场基准利率的中长端利率,市场基准利率通过FTP机制最终传导至存贷款利率。

图1 利率跨市场传导的路径一

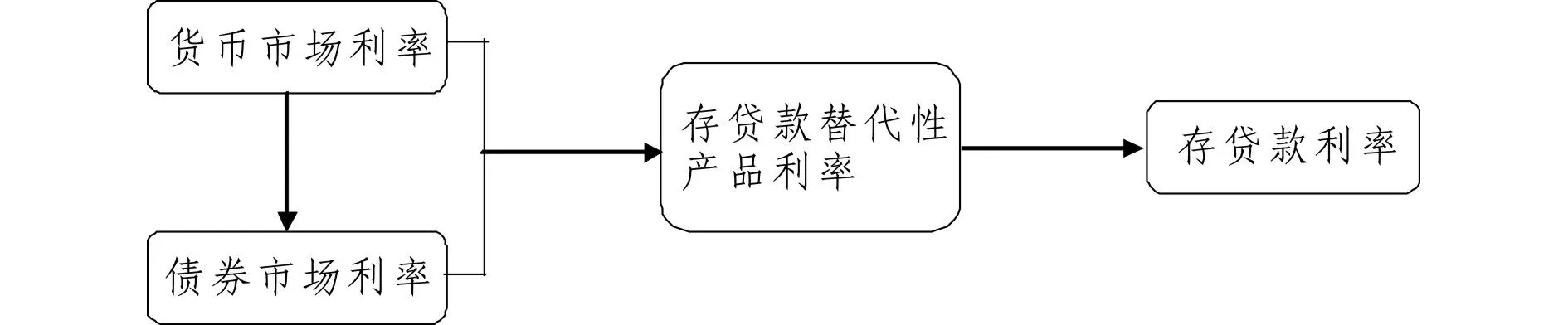

2.路径二:货币市场利率-存贷款替代性产品利率-存贷款利率

不同市场间资金回报率的差异将引发市场主体的跨市场套利行为,从而使得货币市场、债券市场、信贷市场利率互相联动、相互影响。具体而言,从银行的资产端看,当货币市场利率上升时,债券市场的套利行为会推高债券收益率,促使银行将更多的资产配置到债券,同时企业也会将部分债券融资需求转化为贷款需求,而可贷资金的减少与贷款需求的增加将共同推动贷款利率上升。从银行的负债端看,当货币市场利率上升时,企业和居民会在其资产配置中减少储蓄,增加存款替代性产品的投资,如理财产品、大额存单、债券等,而储蓄的减少又迫使商业银行提高储蓄利率,从而实现了市场利率向存贷款利率的传导(图2)。

图2 利率跨市场传导的路径二

从湖南调查情况看,当前金融机构FTP框架大致如下:首先,金融机构选择相关参照利率形成本行市场基准收益率曲线,其中,市场基准收益率曲线短期主要参考货币市场利率,中长期主要参考债券市场利率。其次,在市场基准收益率曲线的基础上,综合考虑本行资产负债组合管理、流动性管理、本行战略等因素加点形成存贷款FTP利率曲线。最后,在FTP基础上加点形成存贷款利率。加点主要考虑因素包括目标收益率、本行竞争策略、客户风险与贡献等。存款定价有两种模式,一是直接在FTP上加减因素形成,另一个是在存款资金运用净收益率加减因素形成。第二种模式中的存款资金运用净收益率主要是根据贷款利率等进行测算,FTP通过贷款利率间接影响存款利率,存款定价加减因素主要包括存款成本、市场竞争、客户差异等。货币市场利率通过FTP机制传导至存贷款市场的机理如下图3。

图3 利率的FTP传导机理图

二、疏通利率跨市场传导渠道的政策建议

1.完善市场基准利率体系。金融机构选择市场化程度高、基准性强、有公信力的利率作为FTP的参照标准,有利于将准确的市场利率变动信息向存贷款市场传导。目前,我国尚未形成统一、受认可的市场基准利率体系,建议加强市场基准利率体系建设,为金融机构FTP收益率曲线构建提供定价基准。

2.全面推进FTP体系建设。目前,大部分农合机构FTP体系建设较为滞后,导致货币市场利率与FTP定价联动性不足。建议金融机构建立完善FTP系统,合理构建FTP收益率曲线,疏通“货币市场-FTP”传导路径。

3.加强存贷款利率定价机制建设。金融机构存贷款利率定价机制是否完善是“FTP-存贷款”传导环节的关键,机制越完善,传导越有效。建议金融机构加强存贷款利率定价机制建设,提高FTP对存贷款利率定价的影响。

4.深化金融市场发展。扩大债券市场发行和交易准入,增强市场深度;大力发展同业存单、大额存单、货币市场基金等存款替代性金融产品,扩大市场化定价的金融产品范围;逐步消除货币市场、债券市场及其内部子市场间的分割现象,疏通“货币市场利率-存贷款替代性产品利率-存贷款利率”的传导渠道。

(中国人民银行长沙中心支行,湖南长沙410005)