产出缺口对实际有效汇率的影响研究

2018-07-13李俊峰

李俊峰

重庆财经职业学院,重庆 402160;西南财经大学中国金融研究中心,四川成都611130

一、引言

2008年世界金融危机以来,经济大国为了走出危机阴霾,相继推出了宽松的货币政策,试图通过实际汇率影响要素资源在全球中的分配,并结合国际贸易与投资等活动推动经济增长。经济体在短期内可能会对政策刺激有所反应,但中长期经济增长必然依赖劳动、资本等供给因素及对产出进行制约的经济环境。本文试图从经济主体的微观视角出发,分析产出缺口与实际汇率的关系及对宏观政策的制约影响。

产出缺口是经济体中微观主体意愿选择的结果,在传统生产模型中,通常将生产者、消费者割裂开来,而在真实世界中,消费者本身亦是生产者的一部分,产出缺口的存在不仅是生产者被动选择的结果,也是消费者在权衡效用之后作出的选择。学者在研究劳动力与经济产出之间的关系时,得出价格是产出与实际汇率的纽带,为产出缺口与实际汇率之间的关系研究提供了理论依据。因此,在生产函数基础上本文综合考量生产者与消费者行为,并递延到价格工具,研究探析产品缺口对实际有效汇率的影响。

二、文献回顾

国内外关于实际汇率的研究多基于供给者的视角,其中 Balassa、Samuelson在1964年提出的“巴萨效应”在实际汇率研究中影响最为深远,此后,学者们对其进行了不断的扩展、证实和质疑,并构成了实际汇率研究工作的主流。

巴萨模型的具体应用一般是从贸易品与非贸易品的角度出发,研究相对生产率、相对价格对实际汇率的影响。Dumitru和Jianu(2009)研究了巴萨效应对罗马尼亚的影响,得出1998-2006年间巴萨效应导致的通货膨胀率每年约为0.6%,而如果考虑政府对非贸易品价格的管制因素,巴萨效应的影响实际为2.46%,随着价格管制的放松,巴萨效应将导致更高的通货膨胀。Boero,Mavromatis和 Taylor(2015)对东欧及中欧8个转型国家1996-2013年数据的研究发现,实际汇率与生产率差异、实际利率差异及资本账户间存在长期的关系,其中导致汇率升值的影响来源是巴萨效应、资本账户效应及生产率效应。许多学者在遵从巴萨模型的基础上,倾向于从非贸易品价格角度分析其对实际汇率的影响,非贸易部门则更多受到国内政治经济状态的影响,其与国内相关经济变量及特质的联系更为紧密。 Quere和 Coulibaly(2014)针对欧盟内部市场管制对实际汇率的影响进行了研究,对1985-2006年欧盟国家的数据进行分析,发现对非贸易部门的商品管制及劳动者保护策略会导致实际汇率显著上升。Ouyang和Rajan(2013)使用51个经济体1990-2010年的数据,把实际汇率的波动分解为内部价格(贸易品与非贸易品)和外部价格(一价定律的偏差),发现非贸易品可以解释大部分实际汇率的波动。

巴萨模型及基于该模型的扩展研究多从供给者视角分析生产率对工资、价格的传导机制,进而忽略了需求者的效用状态。国内外学者对产出缺口与通胀的关系研究较为成熟,而对实际汇率的研究较少。You(1979)认为先前关于总产出的研究并未考量因需求波动导致的资本未被充分利用的状况,其在估计产出缺口时考量了资本的使用率及工时,并将产出缺口进行了分解,用以解释周期性的生产率变化。Orphanides(2005)认为即使通胀与产出缺口有直接关系的基础理论是正确的,但由于对产出缺口的定义及核算并不明确,因而实证结果具有主观性,所以用产出缺口预测未来的能力远远不及其解释过去的能力。Kirsanova(2006)发现开放经济体首先通过汇率传递到利率的变化,而CPI与整体需求的变化是不一致的,同时认为实际汇率、GDP平减指数、产出缺口应是货币当局关注的目标,这些目标在面对国际冲击时会表现得更加敏感。

国内外学者对产出缺口及实际汇率分别进行了深入的研究,但将二者结合进行研究的相关文献较少。其中,对产出缺口的研究多从宏观实际出发,其生成的微观基础研究较少,从供给者视角研究实际汇率的文献颇丰,但对需求变动的影响考量不足。本文将居民从事生产的动力与其消费能力关联,形成了社会产品供给与需求间的架构框架,进而通过价格渠道研究产出缺口对实际汇率的影响。

三、理论模型

本文在 Obstfeld 和 Rogoff(1995)开放两国模型基础上,引入了贸易品部门与非贸易品部门。假设存在两个规模相似的国家,每个国家生产贸易品与非贸易品,其中本国的贸易品产出不仅被本国消费,也提供给外国消费,外国的贸易品产出不仅被外国消费,也被本国居民消费。家庭对货币的需求取决于货币所带来的效用,构建代表性家庭的效用函数如下:

在离散时间模型中,家庭总财富及跨期预算约束为:

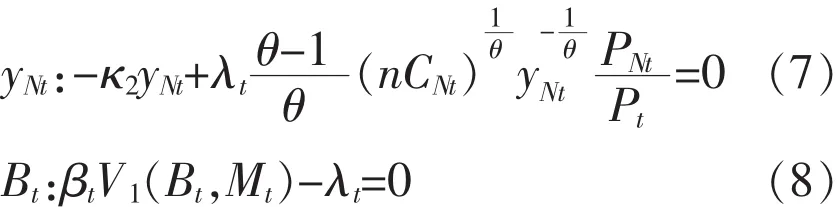

其中 pN(j)、yNt(j)分别是消费者生产非贸易品 j的价格和产量,pT(z)、yTt(z)分别是消费者生产贸易品z的价格和产量。每个国家住着连续的人口∈[0,1],其中本国居民∈[0,n],外国居民∈[n,1],本国居民消费贸易品及本国生产的非贸易品,外国居民同理。消费者既是贸易品和非贸易品的消费者又是其生产者,生产贸易品yTt和非贸易品yNt都会产生劳动的负效用,Ct是家庭在t时期的总消费,Mt是持有的名义货币量,Bt表示t时期居民持有的债券,Rt表示债券利率,Pt表示价格水平。典型家庭对非贸易品的需求,对贸易品的需求为,其中 θ(θ>1)为商品的相对需求弹性。非贸易品的价格指数为贸易品的价格指数总价格指数为既纳入了国内生产的贸易商品z∈(0,n),也纳入了国外生产的贸易商品 z∈(n,1),而PNt仅纳入了国内生产的非贸易品 j∈(0,n)。

(2)式两边同除以 Pt得:

构建贝尔曼方程:(见下页)

给出一阶条件:

对贝尔曼方程两边求导:

由(4)(9)(10)得到消费的欧拉方程

由(4)(6)得个人对贸易品生产的最优产量

由(4)(7)得个人对非贸易品生产的最优产量

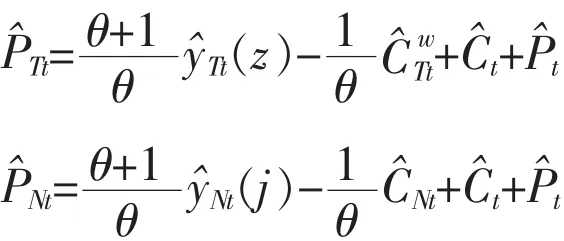

对(12)(13)分别进行线性近似得:

进而

外国价格同理可得。

由 (15)(16)得实际汇率变化率q^,见(17)式,(17)式表明,本国贸易品及非贸易品的意愿产出对实际汇率的影响参数为正,由于经济体中产出缺口有效地反映了经济体产出与稳态均衡产出的差距,故产出缺口可以作为意愿产出的代理变量,进而推出假设,即产出缺口的提升将使实际汇率升值。

四、产出缺口对实际汇率的影响机制及动态分析

五、经验证据

(一)检验模型

构造实际汇率决定的面板模型:

其中q表示实际汇率变化,Xit包含常数项Ci、产出缺口yTt及相关影响实际汇率变量的矩阵,μi+εit为负荷扰动项。

(二)变量及数据的选取

考虑到数据的可得性,本文选取2001年至2014年的24②个国家的年度数据为样本。

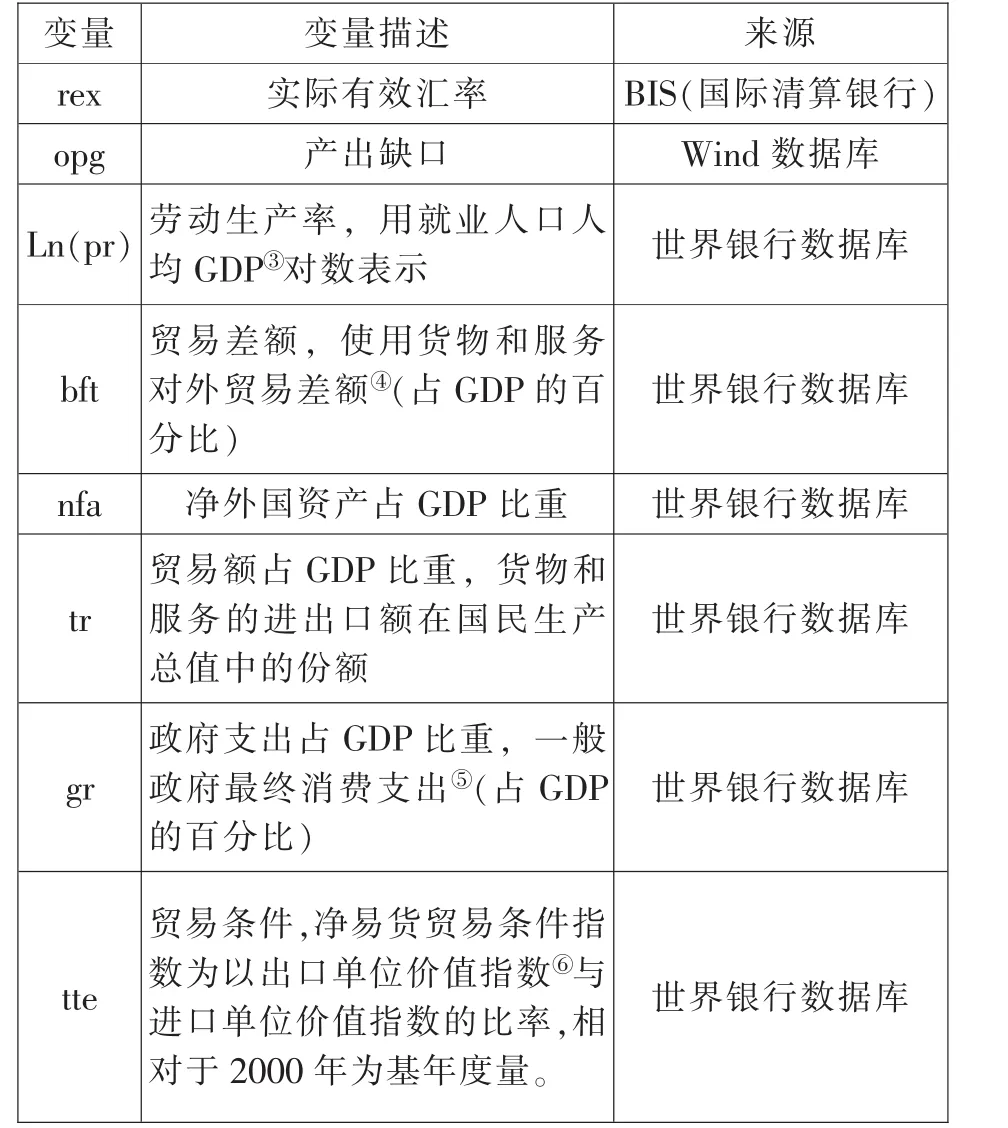

实际有效汇率,对数据BIS(国际清算银行)月度实际有效汇率的数据进行简单年度加总平均,得到以2010年为基期(100)的年度时间序列数据。

产出缺口,表示实际产出与潜在产出之差,opg值越大,表示一国面临着通胀压力;opg值越小,表示一国面临着紧缩压力。因其本身就是百分比的形式,在模型中使用原序列。

劳动生产率水平,根据Balassa、Samuelson(1964)年提出的巴萨效应,贸易部门劳动生产率的提升将传导到非贸易部门进而提升实际汇率。

贸易差额,反映了一国贸易顺差或逆差的程度,是影响一国国际收支的重要因素。

净外国资产,跨期宏观经济模型认为,债务国实际汇率应贬值,以产生贸易顺差来偿还负债,而净外国资产高的国家则对实际汇率升值产生的赤字具有高的承受能力。

贸易额,反映一国国际贸易规模大小的变量。

政府支出,一般认为政府消费领域集中在非贸易部门,进而提升了非贸易部门价格,使内部实际汇率提升,进而传导到外部实际汇率。

表1 变量描述

表2 各变量的描述性统计

表3 面板数据单位根检验

表4 面板数据协整检验

贸易条件,反映了出口价格与进口价格的比值,包含了影响实际汇率的价格因素。

表3是对面板数据各变量的单位根检验,其中LLC检验使用相同根的情形,IPS允许面板中不同个体的根不同,各变量一阶差分皆显著性地拒绝了存在单位根的原假设,表明各变量是I(1)过程。表4的ADF统计量显著拒绝了不存在协整关系的原假设,表明各变量间存在协整关系。

(三)实际汇率的影响检验

考量实际汇率受互动、滞后影响的因素,使用动态面板模型进行分析。

表5是基于面板基本模型的动态面板估计,其考虑了惯性导致的部分调整及相关工具变量的运用,差分GMM和系统GMM皆通过了sargan检验,即不能拒绝所有工具变量有效的原假设。自相关检验结果表明,这些模型没有拒绝不存在二阶自相关的假设,即扰动项无自相关成立,可以进行差分及系统GMM估计。

差分GMM模型结果显示,产出缺口每增加1%,实际汇率平均升值0.27%,产出缺口与实际汇率之间存在显著的正相关。劳动生产率提升1%,实际汇率平均升值22.16%,这点与巴萨效应理论所证明一致,即劳动生产率的提高是提升一国实际汇率的动因。贸易条件每提升1%,实际汇率升值0.11%,显示出口价格与进口价格比重显著,正向影响实际汇率。净外国资产占GDP比重每提升1%,实际汇率平均升值5.56%。贸易额占GDP比重提升1%,实际汇率平均升值37.73%。政府支出占GDP比重上升1%,实际汇率平均升值119.75%。贸易差额则在差分GMM模型中并不显著,这与贸易差额对汇率的影响机制有关,即贸易差额的提升有可能带来汇率升值的压力,同时,贸易利益的存在也会导致汇率贬值。

表5 动态面板模型的GMM估计

系统GMM模型显示结果与差分GMM模型类似,其对应参数较差分GMM小。由于系统GMM是将差分方程与水平方程结合起来做的系统估计,因此其估计更有效率。系统GMM对贸易差额的参数估计为负,表明贸易差额的提升客观上给汇率以更高的贬值压力。其对政府支出的估计参数也为负,这与差分GMM结果相反,表明政府支出的增加导致了实际汇率贬值,关于这一点,Bouakez和 Eyqyem(2014)发现传统蒙代尔弗莱明多恩布什模型及标准动态均衡模型都认为非预期的公共支出的增加将导致本国货币的升值,而相关实证研究并不支持这种结论,其构建了一个非完全的金融市场、价格黏性及非激进的货币政策的一个小型开放经济模型,得出非预期公共支出对实际利率的提升低于债券利率提升的幅度,长期导致本国实际利率低于同期的其他国家,进而导致货币的实际贬值,因此政府支出对实际汇率的影响方向具有不确定。

六、结论

巴萨效应的实际汇率决定理论通常将生产率对工资、价格的传导效应作为影响实际汇率的基石,本文从生产者 (兼消费者)的视角分析导致经济产出的决定因素,在理论上得出影响居民从事生产的动力来源于与其消费能力关联的实际产出,无论在贸易部门还是非贸易部门,部门的产出不仅取决于生产率水平,劳动主体的产出意愿也是重要的决定性因素,其不仅关乎商品的最终消费,也决定了社会的均衡价格水平。价格在经济体中并非孤立的存在,产出缺口的变化反映了经济体实际产出与潜在产出的差异变化,其通过价格的渠道影响实际汇率,进而证实了产出缺口对实际汇率的正向影响作用。

产出缺口对实际汇率产生正向影响,表明短期产出向其长期趋势的回归过程刺激了经济体的供给。但由于经济体的潜在产出变化严重依赖于要素禀赋的状况,除非经济产能结构具有大的良性改善,否则依托总量增长式的产出必然受制于要素条件。因此,政府不仅要通过财政支出影响经济体增长路径,更要通过优化营商条件,合理配置要素禀赋,以期达到最优增长目标。

注释:

①如需证明过程,请联系作者。

②24个国家分别为澳大利亚、奥地利、比利时、丹麦、芬兰、法国、德国、希腊、匈牙利、冰岛、爱尔兰、以色列、意大利、日本、韩国、墨西哥、荷兰、新西兰、波兰、葡萄牙、斯洛伐克、瑞典、英国及美国。

③就业人口的人均 GDP是国内生产总值 (GDP)除以经济体中的就业人口总数。按购买力平价 (PPP)计算的GDP是指用购买力平价汇率将GDP换算为1990年不变价国际元。国际元的购买力与美元在美国的购买力相当。

④货物和服务对外贸易差额 (以前称为资源差额)等于货物和服务出口额减去货物和服务(以前称为非要素性服务)进口额。

⑤一般政府最终消费支出 (以前称为一般政府消费)包括政府为购买货物和服务(包括雇员薪酬)而发生的所有经常性支出。还包括国防和国家安全方面的大部分支出,但不包括政府军费支出,该项支出属于政府资本形成。

⑥单位价值指数是基于各国所报告的按联合国贸发会议质量控制显示出一致性的数据,并以联合国贸发会议采用《国际贸易标准分类》三位数级的上年贸易额加权估算值作为补充。为了改进数据的涵盖面,特别是针对最近时期,联合国贸发会议在《国际贸易标准分类》第三修订版的三位数级构建了一整套平均价格指数,采用了联合国贸发会议《商品价格统计数据》、国际和国内资料来源以及联合国贸发会议秘书处的估算,并采用当年贸易额加权计算国家一级的单位价值指数。