天邦股份能否开启技术养猪新时代

2018-07-13魏振亚

魏振亚

2月13日,天邦股份披露了2017年业绩快报,公司实现营收30.56亿元,同比增加28.92%;归属上市公司股东净利润2.63亿元,同比减少29.46%。据了解,今年以来截至2月26日,共有7家券商机构发布了对天邦股份的研究报告,其中有6份研报对天邦股份给出了“买入”评级,另外一份研报则给出了“增持”评级。有相关人士预计,2018-2020年,天邦股份生猪业务将迎来产能快速释放、养殖效率提升的双拐点。

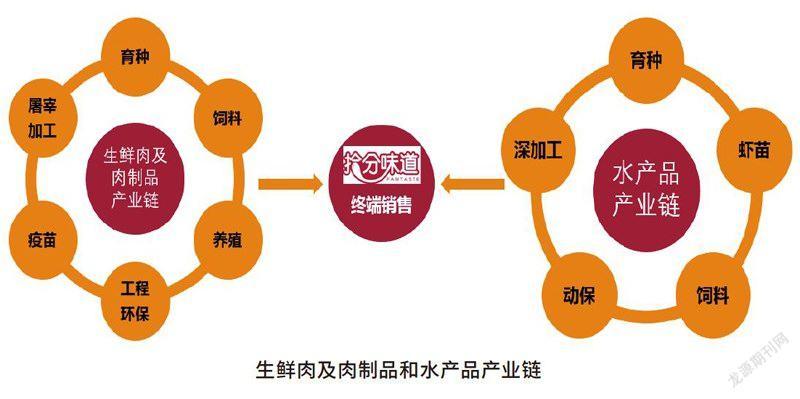

以养殖为中心,打造全产业链

据了解,天邦股份原主业为水产料,近年来,通过外延并购等方式,公司逐步形成了以养殖为中心,食品、动物疫苗、饲料产品以及工程环保为辅助的业务体系和两条产业链,即生猪养殖产业链和水产品产业链。其中,生猪养殖产业链是公司未来开拓的重中之重。长期来看,公司将致力于以拾分味道为核心,打造为一个以猪肉产品和水产品为核心的食品集团。

与国内一般的生猪养殖企业不同,天邦股份从一开始就在先进的养殖理念的基础上建立了先进的养猪技术体系和管理体系,在种公猪的选育和推广、猪场设计及管理等各方面已经处于国内领先水平。

在科研体系上,天邦股份建立了研究院、商学院等研发平台,1个院士工作站、2个博士后科研工作站,下设8个专业研究所。自2013年至今,公司共投资科研经费2.33亿元。公司研发能力的提高,有利于丰富饲料营养水平,提高猪肉品质;有利于疫情防控,保障生物安全;有利于提高猪场建设的智能化水平;有利于推进种养结合,发展高端微生物肥产业;有利于提高生产管理水平,降低养殖成本。

近几年,天邦股份收入和归母净利润呈震荡增长,其中自2016年以来,生猪养殖构成天邦股份收入和利润的主要来源。2016年天邦股份实现营收23.70亿元,同比增长10.70%,主要得益于生猪养殖的高景气;2017年前三季度收入的增长则主要来自于养殖板块的放量。2016年,公司归母净利润大幅增长,高达3.73亿元,主要源于生猪养殖高景气带来的猪价上行、养殖规模扩大以及疫苗利润的提升。2017年前三季度,由于猪价的下跌以及公司上半年养殖成本较高导致公司生猪养殖盈利的下跌,带来了归母净利润的下降。

由于2015年以来的环保力度加大,生猪养殖行业门槛提升,大量中小养殖户退出,带来规模化养殖集团的成长机遇。天邦股份通过并购学习国际先进技术等方式,建立起先进的技术养殖理念,并在此指引下建立起了健全的种公猪选育推广体系、猪场设计和管理体系,为公司的养殖效率提升打下基础。

多种模式扩张

天邦股份坚持“两点式”以及“公司+农场”的运营模式,建设绿色智能化母猪场,不断扩大生产规模,提高生产效率。在优化温氏家庭农场模式的同时,也在向牧原学习,发挥天邦全产业链优势,与政府、村集体、养殖大户合作,扩大育肥养殖场规模,不断降低增重成本。当前来看,公司下游育肥主要有家庭农场、致富农场、扶贫农场、集体农场四种模式。

家庭农场:养户新建或改造猪舍,配套设备、设施、交纳保证金,公司提供猪苗、饲料、药品,并负责销售,按成绩支付养殖费。

致富农场:以租赁的方式进行合作,公司按项目造价的10%(含税、代养费、土地租赁费)支付给投资方。

扶贫农场:组织贫困农户成立养殖合作社,政府协调金融机构发放扶贫贷款,合作社按标准建设。合作方式:自养或公司租赁。

集体农场:镇、村统筹养殖,集中小区建设。合作方式:代养或公司租赁。

通过近年来的发展,公司的合作养户与同行相比规模较大:2017年,公司合作养户中70%以上的养户存栏规模在1000头以上(对应年出栏规模超过2000头),其中最大的合作养户存栏规模达到3万头(对应年出栏规模超过6万头)。

2017年底,公司拥有养户数量达到1022户,其中有200多户尚未投苗,按照公司当前的养户储备,足以支撑2018年260万头的出栏规模。

预计2018年公司下游育肥能力的提升来自于两个方面:一是公司合作养户数量的持续扩张;二是公司现有养户养殖规模的扩张。我们认为,公司在种猪和技术服务方面具备明显优势,在养户中具备较强的竞争力,而预计2019年养户规模不会构成公司出栏量的制约。

技术养猪,强化管控体系

据了解,天邦股份依据技术养猪的理念进行养猪机制和制度的设立。当前国内的养猪企业大都是从粗放式阶段发展而来,短期内较难像天邦股份这样进行系统的改造。天邦股份的技术养猪核心有两点:一是优质种公猪的选育和推广,从种源上提升商品豬的养殖效率,降低养殖成本;二是通过猪场设计和管理的优化,进一步降低费用,减少死亡率,实现养殖效率的提升。

正常情况下,一头母猪一年能够生产25头商品猪,而公猪和母猪的交配比例平均约100(不同的配种方式差异较大),则一头公猪一年可影响的商品猪群达到2500头,若使用期限是两年,则一头公猪可影响的商品代猪群达到5000头。因此,优质种公猪的选育和扩繁对于猪群的品质影响非常大,是生猪育种的核心。

2014年,天邦股份收购法国CG40.69%的股权,依托法国CG,天邦股份建立了从种公猪选育到扩繁的一整套技术体系。

CG是隶属于世界第二大多物种动物遗传公司克里莫集团的一家全球性猪遗传公司,在法国、德国、波兰、美国、加拿大、巴西和越南有子公司,并在超过25个国家推广其种畜。其中,CG公司的育种创新技术——活猪CT扫描技术能够测定与饲料转换率高度相关的猪胴体蛋白质/肌肉、脂肪含量。同时,CG公司能够利用克里莫集团的基因技术平台,通过CT技术、基因组学、大数据处理交换等的结合,加速基因遗传育种研究。

天邦股份依托CG公司已经建立起了完善的种公猪繁育和推广体系,通过优质种公猪的选育和推广来大大提升其商品代猪群的品质,提升养殖效率,降低生产成本。当前,采用top30的种公猪进行配种,育肥猪的料肉比可以降到2.4以内,已经有部分养户的商品猪料肉比低于2.3。

不仅如此,天邦股份的猪场设计和管理体系形成了较强的落地执行力。在猪场设计方面,公司全面采取西式猪场的模式,同时就猪场的健康管理也建立了完善的疫病防控体系。

出栏量迎来加速增长期

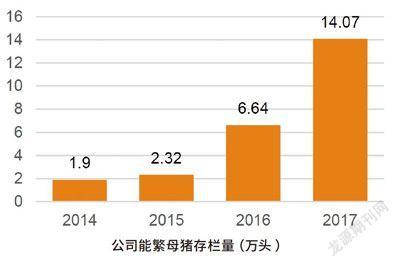

天邦股份出栏加速的核心是能繁母猪和固定资产的产能加速投放。从数据来看,2015年第四季度开始,公司生产性生物资产开始加速增长,2016年一年,公司能繁母猪增加了4.32万头,同比增长186%。

据了解,天邦股份于2013年收购美国上市艾格菲实业(Agfeed Industries)旗下中国业务,并于2015年9月建立汉世伟集团开展生猪养殖业务。此后公司生猪出栏量开始加速,2017年出栏量达到101万头,同比增长75%,公司商品猪出栏迎来加速期。预计2018年和2019年,公司生猪出栏量仍将保持高速增长。而影响出栏量增速的因素主要有4个,即固定资产和在建工程、能繁母猪、投资额以及合作代养户数量。

从能繁母猪到生猪出栏大约需要10个月的时间,公司2016年生猪出栏量对应的是2015年二季度到2016年一季度的能繁母猪量,这期間公司生产性生物资产平均约0.77亿元,较2014年二季度到2015年一季度对应的生产性生物资产(0.63亿元)增加了22%。

公司2017年的商品猪出栏量对应的是2016年二季度到2017年一季度的能繁母猪量,平均生产性生物资产为1.7亿元,同比增长121%。但2017年商品猪出栏量同比增速仅75%,主要是因为2017年公司仔猪出售少、年底压栏以及新建场自留后备猪比较多,导致公司的商品猪出栏增速较低。

2017年二季度以来,公司生产性生物资产增加额进一步加快,相应的公司2017年底能繁母猪存栏量达到14万头。此外,公司2017年底的后备母猪存栏量达到12.7万头。2017年以来,生产性生物资产以及能繁母猪的高增长是公司未来存栏量高增长的基础。

加大投资也是天邦股份为保障未来出栏量增速持续扩张而做的计划。2017年9月,公司公告拟投资24亿元,新建西式母猪场项目28个,公猪站2个,培育场3个,配套母猪场环保项目28个,合计33个项目。项目实施地均为公司规划中的资源优势区域和重点养殖发展区域,项目总投资约24亿元,其中包含母猪场固定资产投资23亿元,配套公猪站投资2400万元、配套培育场投资5160万元。全部达产后预计可形成年出栏大约680万头商品猪的生产能力。规划到2019年,公司实现出栏商品猪600万头。

为保障项目顺利兑现,公司2017 2019年用于猪场建设的投资分别达到10.97亿元、11.92亿元和1.2亿元。按照公司当前的投资,每头母猪存栏对应的固定资产不足8000元,公司24亿元投资可支撑能繁母猪存栏近30万头;若满产,预计可实现商品猪出栏700万800万头。