电铁外部供电工程投资回报分析及合理电价建议

2018-07-12刘兴龙张明理宋卓然

张 娜,刘兴龙,张明理,宋卓然,王 勇

(1.国网辽宁省电力有限公司经济技术研究院,辽宁 沈阳 110015; 2.中国能源建设集团辽宁电力勘测设计院有限公司,辽宁 沈阳 110179; 3.国网辽宁省电力有限公司,辽宁 沈阳 110006)

1 电铁用户电费构成及现行电价

2017年6月1日前,电铁用户按照大工业用户标准收取电费,并在此基础上加收一部分电铁还贷电费。大工业电费包括电度电费和基本电费两部分,基本电费可由客户自主选择按容量计收或按最大需量计收,用户申请最大需量低于变压器容量的40%时,则按总容量的40%核定最大需量。电铁客户通常选择按最大需量计收基本电费的方式。

以辽宁省为例,2017年6月1日前,按照省物价局规定的电网销售电费标准,220 kV[1]大工业电度电价为0.509 6元/kWh,电铁还贷电价0.15元/kWh,基本电费按照最大需量计收,标准为33元/kVA/月,最大需量低于合同容量的40%时按照合同容量的40%计收。2017年6月1日开始,电铁用户不再加收还贷电费,7月1日起,220 kV大工业电度电价降至0.492 6元/kWh[2],电铁用户电费大幅下降。

2 电铁用户可研设计电量及实际用电情况

以辽宁省为例,辽宁电网“十二五”期间共投产5条电气化铁路的外部供电工程,新建供电线路长度897 km,投资近30亿元。选取其中4条铁路进行分析,各条铁路外部供电工程的设计及实际用电情况如表1和表2所示。

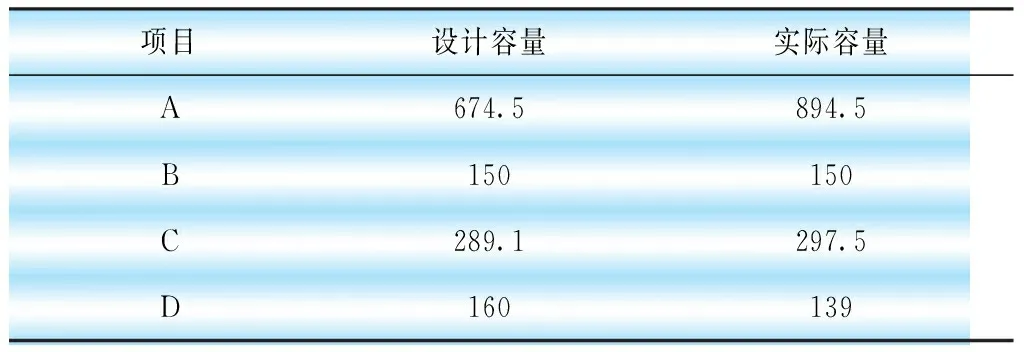

2.1 各电铁工程设计及实际容量情况

为保证电铁牵引站的可靠供电,外部供电工程均采用一用一备的两路独立电源供电模式[3]。各工程设计及实际容量情况如表1所示(表中容量为在运容量)。由表中数据可看出,4个电铁工程中,除B电铁牵引站外各牵引站总的实际容量与设计容量均存在一定差异,A、C电铁牵引站的实际容量要大于设计容量,而D电铁牵引站的实际容量要小于设计容量。

表1 各电铁工程设计及实际变电容量MVA

2.2 各电铁工程设计及实际用电量情况

各工程设计及实际用电量情况如表2所示。可看出,各电铁项目的实际用电量均要远低于可研预测用电量,2016年各电铁项目实际用电量均不足可研预测用电量(近期)的1/3,其中D客运专线3个电铁牵引站总用电量低于5 000万kWh,不足预测电量的1/5。

表2 各电铁工程设计及实际用电量亿kWh

3 设计及实际电费收入情况

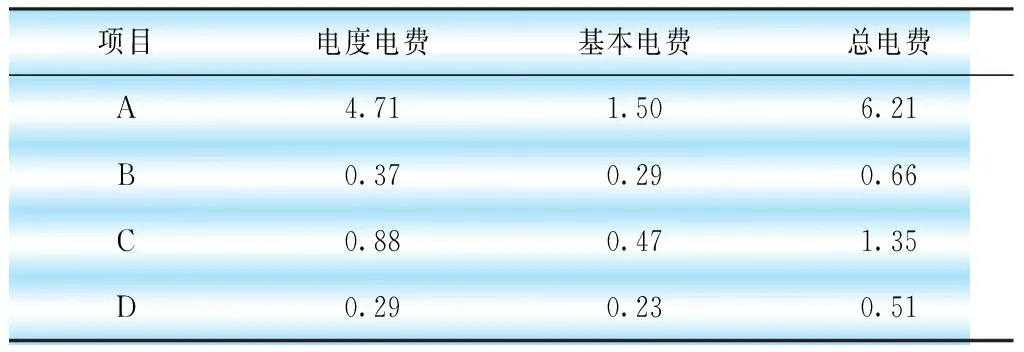

各项目按照可研预测计算电费收入及2016年实际电费收入情况分别如表3及表4所示。其中,电价按照2017年6月1日前电铁电价考虑,即大工业电度电价为0.509 6元/kWh,电铁还贷电价0.15元/kWh。

项目A按照可研设计容量及预测用电量计算,近期年电费收入为19.24亿元,而2016年实际电费收入仅为6.21亿元;项目B按照可研设计容量及预测用电量计算,近期年电费收入为2.32亿元,而2016年实际电费收入仅为0.66亿元;项目C按照可研设计容量及预测用电量计算,近期年电费收入为4.54亿元,而2016年实际电费收入仅为1.35亿元;项目D按照可研设计容量及预测用电量计算,近期年电费收入为2.26亿元,而2016年实际电费收入仅为0.51亿元,实际电费收入均不足可研预测近期年电费收入的1/3。

表3 按照可研设计各电铁工程电费收入情况亿元

表4 各电铁工程2016年实际电费收入情况亿元

4 投资回报分析

4.1 投资回收期概念及计算方法

项目投资回收期指以项目的净收益回收项目投资所需要的时间,是考察项目财务上投资回收能力的重要静态评价指标[4-6]。投资回收期(以年)表示宜从建设期开始算起。

(1)

投资回收期可用项目投资现金流量表中累计现金流量计算求得:

(2)

式中:T为各年累计现金流量首次为正值或零的年数。

投资回收期短,表明项目投资回收快,抗风险能力强。

4.2 各电铁外部供电工程投资回收期计算

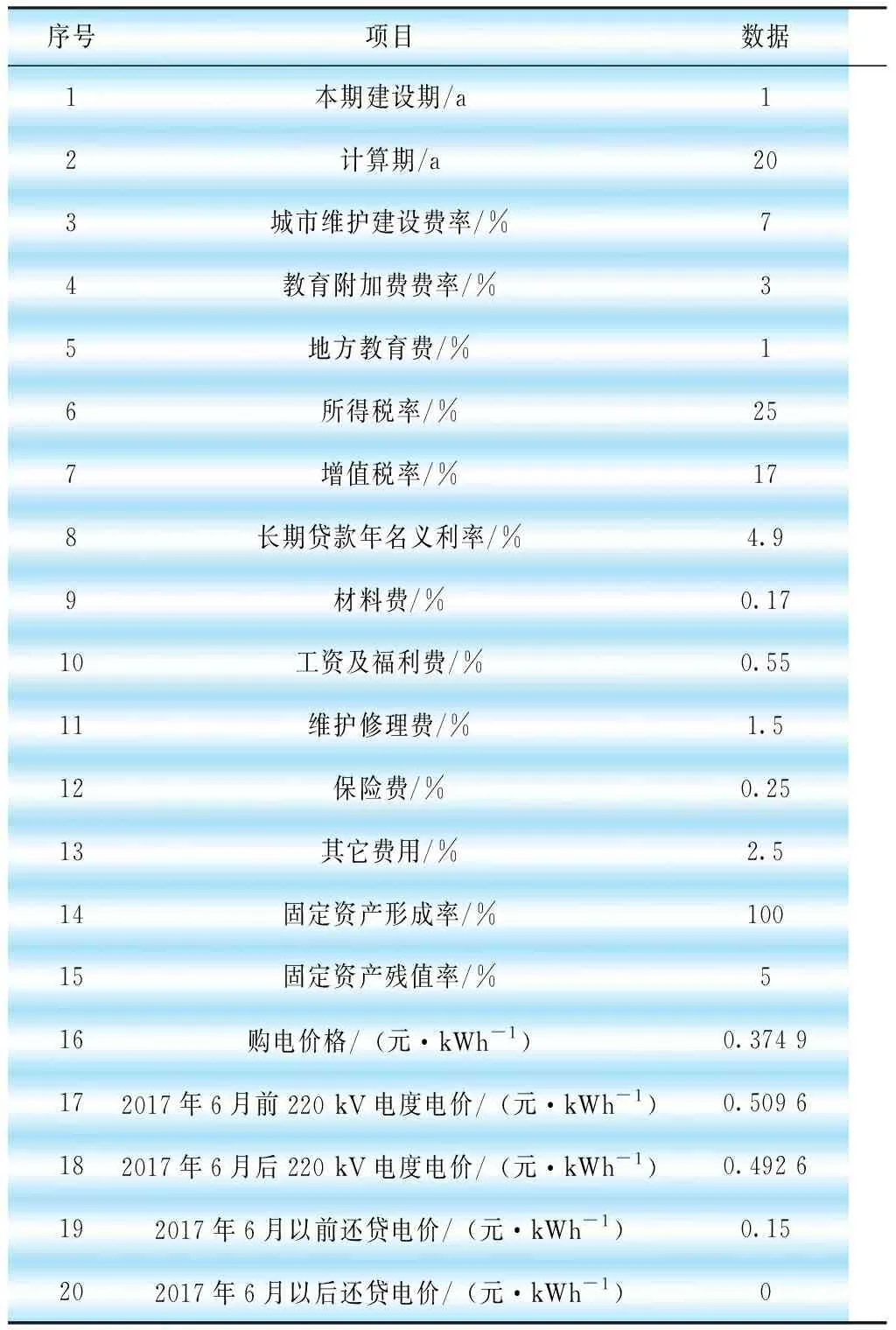

依据国家发改委、建设部联合发布的《建设项目经济评价方法和参数 第三版》(发改投资[2006]1325号)[7],以及DL/T 5438—2009《输变电工程经济评价导则》,计算各电铁外部供电工程的投资回收期,参数选取如表5所示,投资回收期计算时边界条件如下:

a. 项目建设期按1年考虑;

b. 新建设备运行周期按20年考虑;

c. 资本金比例按 25%考虑,建设期贷款年名义利率为4.9%,按季计息;

d. 平均线损率按6.14%考虑;

e. 购电价取辽宁地区燃煤发电标杆上网电价0.374 9元/kWh。

表5 投资回收期计算基础数据

分别按照可研设计及2016年实际发生两种情况计算各项工程投资回收期,电价按照各年实际电价计算,得到结果如表6所示。按照可研设计容量及预测电量情况,A、B、C、D 4条电铁外部供电工程投资回收期分别为7.49年、2.43年、9.20年和13.53年,除后者外均可在10年以内收回投资;而按实际电量计算,前3项电铁项目投资回收期分别为34.00年、3.62年和49.29年,除B电铁外部供电工程由于投资较低投资回收期较短外,其余2项电铁外部供电工程的投资回收期均超过30年,为按照可研设计情况计算投资回收期的4倍左右,无法在计算期内收回投资。而D电铁外部供电工程由于电费收入过低从第2年开始逐年亏损,根本无法收回投资。

表6 各电铁外部供电工程投资回收期 a

4.3 投资回收期灵敏度分析及电价建议

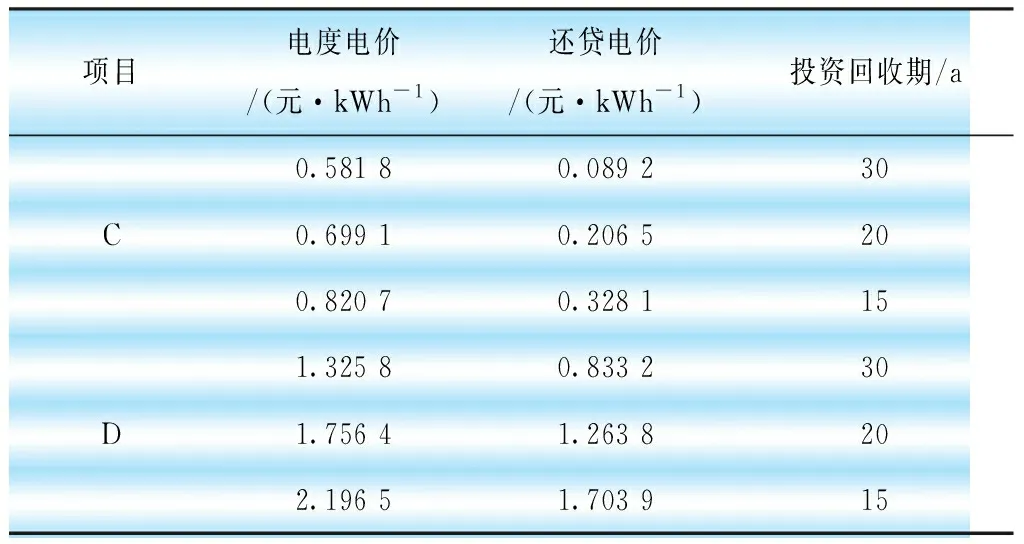

选取C、D两项电铁外部供电工程,按照2016年实际电量情况,改变电度电价,分别对其投资回收期进行灵敏度分析[8],结果如表7所示。

表7 投资回收期灵敏度分析结果

由表7中结果可以看出,C电铁电度电价提高到0.581 8元/kWh(即还贷电价提高到0.089 2元/kWh),投资回收期可缩短至30年;电度电价提高到0.699 1元/kWh(即还贷电价提高到0.206 5元/kWh),投资回收期可缩短至20年;电度电价提高到0.820 7元/kWh(即还贷电价提高到0.328 1元/kWh),投资回收期可缩短至15年。D电铁电度电价提高到1.325 8元/kWh(即还贷电价提高到0.833 2元/kWh),投资回收期可缩短至30年;电度电价提高到1.756 4元/kWh(即还贷电价提高到1.263 8元/kWh),投资回收期可缩短至20年;电度电价提高到2.196 5元/kWh(即还贷电价提高到1.703 9元/kWh),投资回收期可缩短至15年。

因此,为收回电铁外部供电工程投资,建议不应取消还贷电费,而应该对投资大、电量低的电铁项目提高还贷电价,才能实现电气化铁路外部供电工程的可持续发展。

5 结论

本文以辽宁省为例,分析了电气化铁路外部供电工程实际用电情况与可研设计用电情况的巨大差

异,在现行电价政策的基础上对部分十二五期间投产的电铁项目进行了投资回报分析,得到结论如下。

a. 从分析的几个典型电铁项目来看,实际用电量均不足可研设计电量的1/3,因此实际电费收入远低于可研预测情况。

b. 除单位投资较低的个别项目外,按照实际用电量情况计算,电铁外部供电工程的投资回收期均大于30年,无法在基本运营期内收回投资。

c. 按照投资回收期灵敏度分析结果,为保证电铁外部供电工程的可持续发展,建议恢复电铁还贷电费,并适度提高还贷电价至0.2元/kWh以上。