A股纳入MSCI指数对CNH市场影响几何

2018-07-10贺晓博编辑张美思

文/贺晓博 编辑/张美思

长远来看,A股纳入MSCI指数将给离岸人民币市场带来新的新机遇。投资者需要对其潜在变化做好充分的准备。

明晟公司(Morgan Stanley Capital International,MSCI)是一家提供全球指数及相关衍生金融产品的国际公司,其推出的MSCI指数,作为在投资界被广泛使用并用以代表各个国家/地区资本市场表现的参考指数,在国际市场上具有重要的影响力。2017年6月,明晟公司宣布,将于2018年6月起分两步将A股纳入MSCI新兴市场指数和全球指数。第一步,在2018年5月的指数半年度审议中,先以2.5%的比例纳入A股;第二步,将在2018年8月将此市值因子调整为5%。今年5月15日,明晟公司公布了其半年度指数成份股调整结果,共234只A股被纳入MSCI指数体系,并于6月1日正式实施。

根据2017年明晟公司公布的方案中的静态数据测算,A股在MSCI新兴市场指数、全球市场指数和亚洲市场指数中所占比重分别为0.73%、0.1%及0.83%。另据明晟公司官方估计,跟踪此三个指数的资金规模大概分别为1.5万亿美元、2.8万亿美元与0.2万亿美元。以此估计,在A股纳入MSCI指数后,短期内因跟踪指数而潜在流入A股市场的资金量,大约为154亿美元;若未来A股逐步以100%的比例被纳入,资金流入规模或可达到3000亿至3500亿美元。这对资本市场是非常重要的事情,同时对于离岸人民币市场,亦可能造成较大影响。短期影响可能主要表现在人民币汇率和短期利率价格上,中长期的影响或将主要表现在市场结构与供求等方面。投资者需要对其潜在变化做好充分的准备。

短期:影响离岸人民币汇率与利率

根据现有安排,6月1日后,A股将纳入MSCI的部分基准指数,并以离岸人民币(CNH)做为指数计算基准汇率。预计此后或有150亿至180亿美元的资金配置在国内股市,股票配置的主要渠道将通过沪港通和深港通进行。短期而言将对离岸人民币汇率和利率等层面产生如下影响:

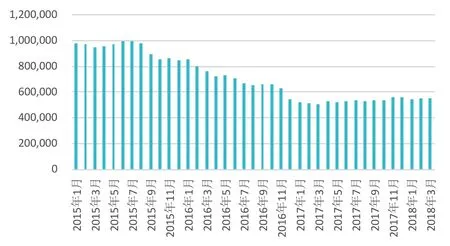

第一,离岸人民币汇率和流动性将受到一定影响,但相对可控。以MSCI相关指数为基准的指数跟踪基金,有将外币兑换成人民币并投入国内股票市场的需求。此部分头寸将直接影响人民币汇率和人民币短期流动性。若以150亿美元的配置需求计算,将有近1000亿元左右的离岸人民币回流境内,占当前香港离岸人民币存款余额的18%(见图1)。不过,目前香港金管局已采取了一些措施以应对可能的人民币流动性紧张的情况:一是金管局口头要求,市场参与者不要囤积人民币,并鼓励在内地有业务的公司将人民币资金划入香港;二是如果有需要的话,香港金管局将动用与人民银行4000亿元人民币的流动性安排来支持市场,稳定人民币的流动性。

图1 香港人民币存款余额(单位:百万元)

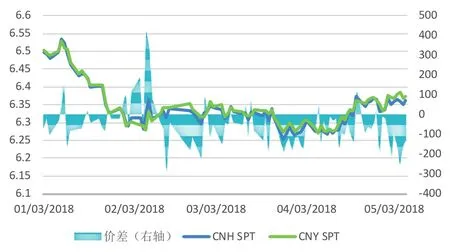

图2 CNH-CNY即期价差走势

第二,离岸人民币汇率和在岸人民币汇率的价差短期可能继续维持。今年4月份以来,沪港通北向资金净流入明显增加,部分主动配置型基金已经开始增加国内的股票配置,被动型基金为了减少跟踪误差,可能在5月底和6月初集中配置国内股市。这一部分人民币资金的流入,部分或通过离岸人民币即期市场兑换得来。因此,4月份以来离岸人民币汇率较在岸走势偏强,价差一度扩大至225点的水平(见图2)。未来一段时间,随着资金集中配置高峰的到来,两者的价差可能会出现短期扩张的局面。

第三,人民币汇率的波动水平或有所提升。在宏观审慎的监管环境下,目前离岸人民币市场或多或少受到实需原则影响,境内资本项目下客户参与离岸人民币市场的规模有限。A股纳入MSCI指数后,资金的流入流出规模有望显著提升,未来随着规模持续增加,股票市场同汇率市场的联动性将有所提升,人民币汇率的波动水平也将有所提升。

中长期:助力离岸人民币市场发展及人民币国际化

从中长期来看,A股纳入MSCI指数将进一步推动人民币国际化的进程,给离岸人民币市场带来新的发展机遇。

首先,离岸人民币汇率作为指数计算的基准,将推动离岸人民币衍生品市场的发展,提高离岸人民币市场的流动性,进一步推动人民币的国际化。虽然离岸人民币市场近年来得到较大的发展,但随着2016年以来对跨境人民币流动的监管趋严,离岸人民币市场也出现了活跃程度有所下降、资金池规模有所缩小、机构数量下降、衍生品市场参与者多样性和交易产品种类萎缩、产品创新出现停滞等问题。此次A股加入MSCI指数,将带来增量交易和风险对冲的需求,有助于催生更多更完善的保值避险产品与服务,以对冲不断加大的汇率和利率波动的市场风险。这将在一定程度上再次激发离岸人民币市场的活力,并提升其在全球人民币汇率体系中的影响力。

其次,客户群的逐步分化可能改变中资银行和外资银行在离岸人民币市场上的实力对比。在离岸人民币市场业务中,中资银行和外资银行的客户群有较大差异。人民币是中资银行的本币,因而在市场信息获取分析和国内联动业务上中资银行具备一定的优势,加上离岸人民币市场长期以来主要受实需盘的影响,而中资银行又掌握了大部分客户需求,因而在市场上有更大的影响力。但在为以资产配置为主的客户,尤其是一些基金类客户提供银行服务方面,则主要是外资银行,中资银行尚显薄弱。未来,如果资产配置以及相应的对冲需求持续增加,可能提升外资银行在离岸人民币市场的话语权。

长远来看,A股纳入MSCI指数将给离岸人民币市场带来新的机遇,对于丰富离岸市场参与者,提升离岸市场容量,形成双向互联互通市场格局,有重要意义。市场参与者也需要密切关注汇率风险,综合运用各种离岸人民币汇率、利率衍生工具,合理控制风险敞口和现金流错配。