关于“广东XX生物公司”的尽职调查报告

2018-07-06钟梓盛

钟梓盛

笔者接到总部对“广东XX生物公司”的尽职调查任务,现与同行就此例尽调分享一下论点论据:

该公司成立于2010年,经营期限50年,由香港公司独立投资,注册资本金为200万美元(到位人民币750万元)。经营范围:采用生物工程技术,提炼生物活性天然胶原蛋白并生产医用胶原蛋白功能产品。

一、该公司2014年10月提供2008-2010年开办费为500万,而2015年一季度末提供相同期间的开办费为650万,增长150万,增长率30%。按常理,2008-2010年的开办费已发生并确定,在4年后不应增加,现没有单据来核实。

二、无形资产及其估值。该公司2014年10月自评自报研发技术价值1.5亿,2015年一季度增长到2.4亿,增长0.9亿,增长率60%。按常理前3项技术应是进入该行业的基础门槛,但估值却比后面技术要求更严需要投入更多资金、尚未研发成功的人工脑膜和人工骨高。根据《会计法》相关规定,前期研发费用可正常支出,并在申请专利成功后可转为无形资产,按会计核算原则未取得专利前,不能确认为无形资产)。

三、参观试产的一条生产线发现线槽内有灰尘,设备不多且报表显示近几月没订单停产收入为0,价值应找专业评估公司评定。内帐说总投入5600万,比其介绍实际已投入4000万增加40%,但单据不全无法核实。

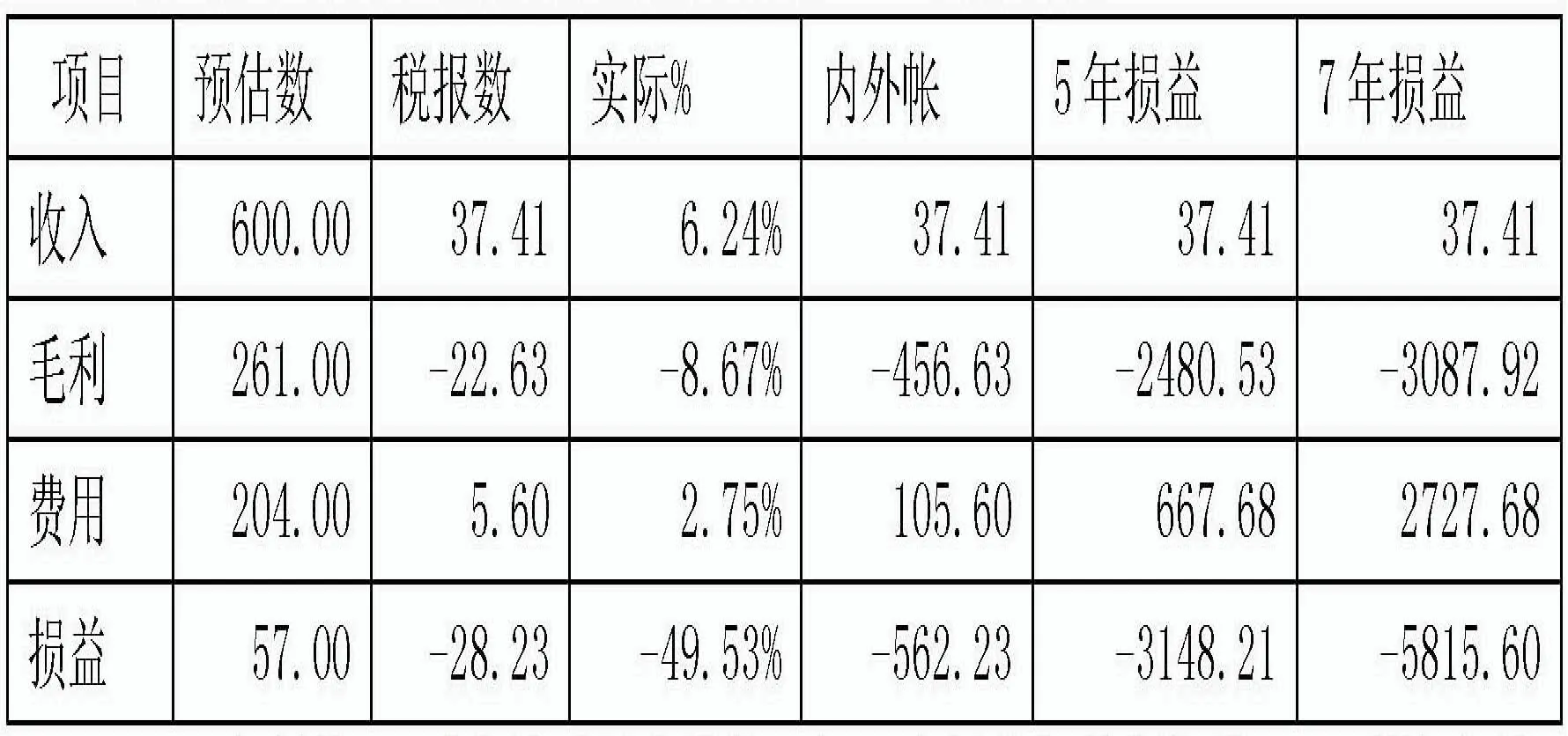

四、2010年-2013年试产收入为0,2014年试产收入38万,但5年来试产支出3200万。从2014年试产收入和支出对比,收入只占6.24%,成本占收入的62.60%,与其介绍的不良次品率仅占0.1%,毛利率90%以上有较大差距。

五、2010年--2014年费用帐——工资822万有原件可查,但放在内帐,也没有计交过个人所得税。折旧327万为调入600多万固定资产(没发票,自估数)按能使用8年分摊了4年;租金按2000平方*15元/月计算每年36万(未开具发票);运输费按集团10台车分摊每月3万,一年36万;417万为计提的业务支出、员工宿舍、伙食补贴,分摊门卫、后勤、医疗、财务、行政费用360万,单据及分摊标准不详。

上述研发费用占管理费的68.48%,较为合理。

2014年是前3项产品试投产的第一年,实际收入是预估的6%,利润率是-49.5%,内外帐合并亏损是税报的20倍,近5年亏损3148万,近7年亏损5816万。

六、2010-2014年管理费用统计表 单位:万元

七、历年研发与收支财务数据对比表 单位:万元

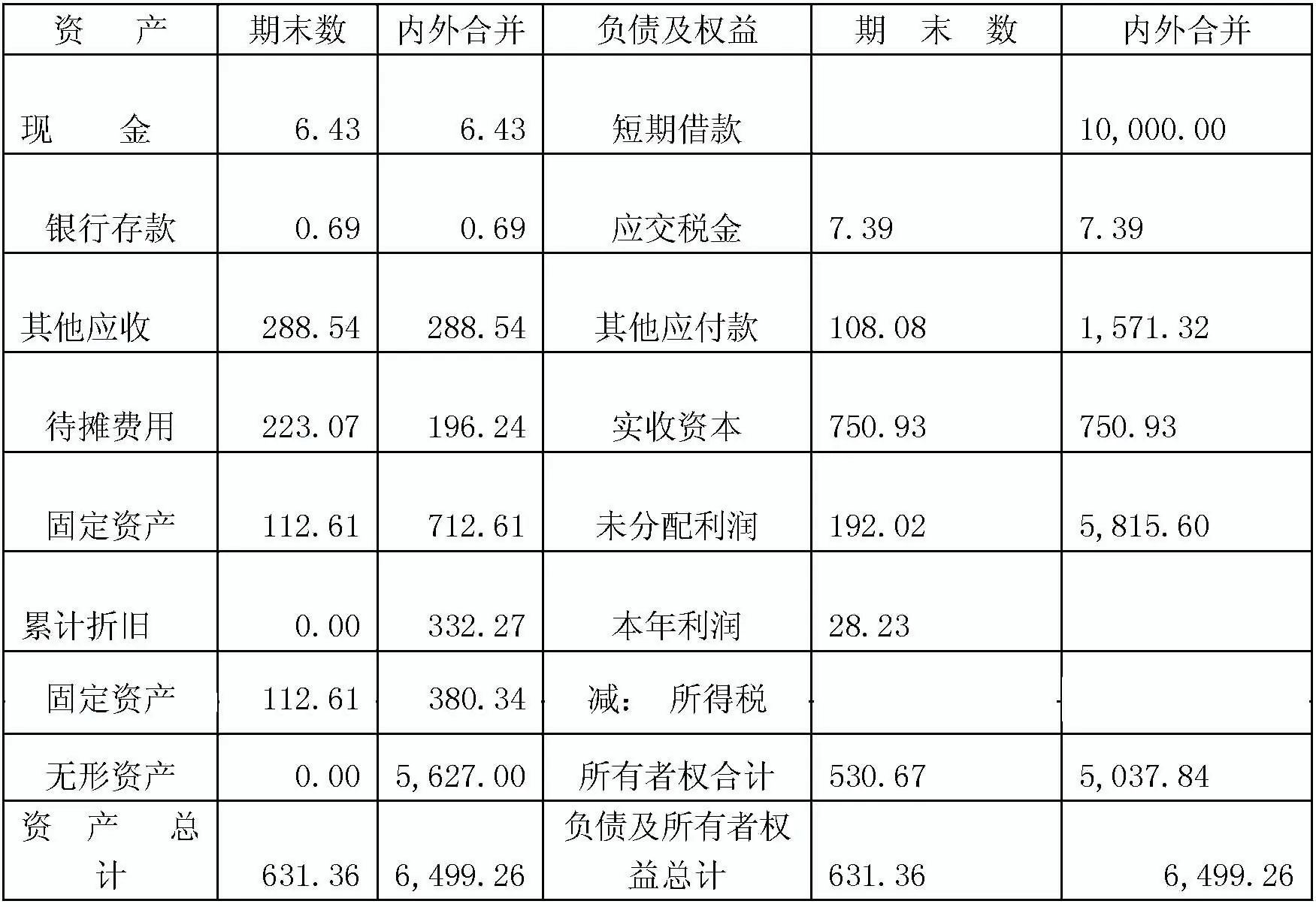

八、XX生物公司2014年合并资产负债表 单位万元

上述资产负债表是我按其自报的内外帐合并而成,能更直观地反映该公司现有三大指标:资产价值(无形资产-专有技术的研发价值),负债情况(借款一亿),累计利润亏损额(5815.60万)。

?

?

?

九、其他风险提示。该公司的厂房多年没有办到产权证,若补办需要1600万元左右的资金,据《XXX政府会议纪要》,办证要投产第二年缴纳税金5000万以上,按其估算第二年收入尚达不到此值。另股东香港公司已经将位于内地的上游皮革厂300亩有证土地贷款1亿,每年利息3000万已到期还本付息被银行催收。该公司的技术、原料供应均由上游关联企业控制,存在转移资金到其他项目的风险。

从财务分析角度,投资该公司存在巨大风险:技术处于研发中不知何时转入临床上市及最终能否取得专利,无形资产估值二亿多与实现的收入三十七万不配比。税务风险上没有土地产权使用证(土地是一切生产资料和开展经营活动的必要载体),资金流上存在资金链断裂可能;会计处理上帐册不规范,研发费用不能税前扣除,内帐三千万元费用无法核实。现和XX基金共同投资最少需要投入资金1.5亿左右才能解决历史包伏,超出原计划1亿元的预算。

十、避险建议。1.尽快把土地证办下来,盘活厂房可以出租,抵押等。2.争取省发改委创新资金扶持(据闻5000万每年)。3.签订业绩承诺,如确定什么时间完成研发、还要投入多少资金在该项目、什么时候实现盈亏平衡等。4.另多找一个投资方入股以达到分摊短期1.5亿资金压力、转移分担部分风险并扭转该公司一家独大,资金使用一人说了算。5.建立重大事项董事会审批制度,从根本制度上改变其不规范,从而为符合以后上市的各项要求创造先决条件。

综上所述,上述分析从已知的财务数据而来,或者还有不得而知的其他情况或风险因素,我从谨慎性、稳健性、合理性的原则,本着有理(合理支出收支配比)、有利(有投资利润和价值)、有节(投入现金流入流出有节制、可控,单据齐全),让集团投资资金保本的角度得出。因专业水平有限(仅从现状的财务分析角度,对其专利技术、市场前景、远景产值及可能损益不作评价)难免有错漏不足,仅作集团领导参考。最终决定建议请第三方专业中介评估机构评定较为可信。

[1]《会计法》.

[2]《公司法》.

[3]《申请上市公司管理办法》.

[4]《财务管理》.

[5]《审计》.