审计师个人视角下客户影响力与 审计质量的关系研究

2018-06-30田高良齐保垒

封 华,田高良,齐保垒

(1.西安交通大学管理学院,陕西 西安 710049;2.西安交通大学管理教学实验中心(国家级), 陕西 西安 710049;3.香港城市大学商学院,香港 999077)

一、引 言

作为一种重要的外部监督机制,独立审计可以有效缓解经理人和股东之间的代理冲突。然而,审计师与被审计客户之间除了监督关系外还存在着天然的雇佣关系,这种雇佣关系是否会削弱审计监督的独立性一直是学术界与实务界所共同关注的焦点问题。现有文献对此问题的探讨主要以事务所(或分所)为单位展开,但即使在考虑了宏观制度环境的影响后,仍然未能取得一致的研究结论[1][2][3]。究其原因,主要有四个方面:第一,从事务所(或分所)视角来看影响力并不大的客户,很有可能是某一特定审计师极其重要甚至唯一的客户,其对该审计师行为决策的影响不言而喻。仅从事务所(或分所)视角来研究客户影响力及其对审计质量的影响,可能造成对客户影响力作用的低估[4];第二,现有研究大多以资产规模份额或审计费用份额作为客户影响力的代理变量,资产规模份额与审计费用份额从理论上是否可以互为替代?已有研究并未对此进行深入探讨;第三,现有对客户影响力的研究仅局限于会计信息范畴,没有探讨更为广义的客户影响力;第四,在以Chen et al.(2010)[3]为代表的从审计师个人视角探讨客户影响力与审计质量关系的文章中,没有将客户所处的微观环境和审计师的个人特征纳入分析,无论是环境因素还是个体的差异化特征对于分析审计师个人的行为决策而言都是非常重要的影响因素。

近年来,审计研究取得的一个重要突破是研究对象或分析单位更为贴近实际决策单元。与美国资本市场不同,我国的独立审计准则规定审计报告至少需要两位审计师签字,并披露签字审计师的个人信息。一方面,审计失败不仅会直接导致审计事务所的经济利益和市场声誉受到极大损害,监管部门也会追查到审计师个人,对相应责任人进行处罚*2013年10月,某上市公司调减2012年末资产1.52亿元,致使净利润由盈利调减为亏损1.51亿元。证监会对签字的注册会计师汪某、雷某给予警告,并分别处以5万元罚款;瑞华会计事务所注册会计师张某、李某在执行某上市公司2014年度财务报表审计项目过程中,因审计程序不到位被中注协惩戒委员批评。,审计师有动机提供更加审慎的审计服务来维护自身利益[5]。另一方面,相对事务所而言,审计师是“性价比”更高的收买对象,在投资者保护机制不健全[6]、审计行业高度竞争的现实背景下[7],审计师出于经济利益、客户稳定、职业竞争等因素考虑,有动机与那些具有重要影响力的客户“合谋”掩盖公司负面信息[14]。对于审计师个人而言,客户不同类型的影响力是否对其提供的审计服务质量产生了差异化影响?审计师之间的个体特征差异是否会导致这种影响有所差别?客户所处的微观环境因素又是否会改变客户影响力与审计质量之间的关系?为回答上述问题,本文以审计师为单位,将客户影响力细分为费用影响力、规模影响力和舆论影响力,实证检验了它们对审计质量的影响。研究发现:审计师个人视角下客户的费用影响力、舆论影响力与审计质量显著正相关,在控制了事务所层面的客户影响力和内生性问题后该结果依然稳健。此外,部分审计师个人特征、法律环境以及舆论环境会对客户影响力与审计质量的关系起到一定调节作用。

文章的贡献在于:(1)相对于事务所,客户特征更容易影响到审计师个人的行为决策,将客户影响力对审计质量的影响从事务所层面扩展到审计师个人层面有助于洞察我国审计市场的微观结构,避免了对客户影响力作用的低估;(2)从理论上分析了不同类型的客户影响力与审计质量之间的逻辑关系,指出相对审计费用份额并不能简单的作为相对资产规模份额的替代变量,除了实证结果具有差异外,它们与审计质量背后的逻辑关系更值得进行深入思考;(3)引入舆论相对影响力这一概念,扩展了客户影响力的研究范畴,并在进一步分析中采用Python编程对舆论倾向性的调节作用进行了检验;(4)综合考察审计师个人特征、客户所处环境等因素对主要结果的影响,补充与完善了Chen et al.(2010)[3]的研究成果,丰富了客户影响力与审计质量的相关文献。

二、文献回顾与理论假说

(一)费用影响力与审计质量

审计决策和审计产出的质量与审计师认知风格和价值理念密切相关,审计师个人对审计质量的影响取决于收益大小和风险承担[8]。从审计供给的角度讲,事务所在分配审计业务收入时除了受审计师工作经验、专业技能影响外,更与审计师的业绩贡献有关,项目组为事务所贡献的收入越多,审计师个人获得的收益也就越多。因此,在时间、精力一定的前提下,审计师出于个人利益、职业发展等因素考虑,有动机更注重那些审计费用高的公司以获取更高的审计溢价费用、维护审计契约的稳定性、提升自身的人力资本[2]。Simunic(1980)[9]认为审计费用综合反映了客户特征、审计师业务能力、努力程度以及审计契约的复杂性。审计服务作为一种正常商品,在供求关系的影响下其价格往往与质量呈正比,大额的审计费用可增强审计人员工作积极性与努力程度,进而提高审计质量[10]。以此推论,单个客户支付的审计费用占审计师全部客户的审计费用比例越高,审计师所提供的审计服务质量也应越高。

但也有研究指出,高额的审计费用会伤害审计师的独立性,进而损害审计质量[11]。DeAngelo (1981)[12]认为,在面对某个客户时,审计师的独立性取决于该客户的重要性。在我国的市场环境中,上市公司对于审计收费的披露比较模糊,虽然所披露的信息中对境内外审计费用、其他费用进行了区分,但并没有对其他费用的来龙去脉进行详细说明,有些难以区分的费用被随意划分,导致审计费用中可能存在寻租空间。信号传递理论认为,管理当局聘请外部独立审计机构是向外界传递其报告可靠的重要信号[13]。方军雄等(2008)[14]研究发现,经过审计的财务报表确实具有一定的信息含量,“不清洁”审计意见会导致公司股价下降,妨碍企业各利益相关者的决策行为,进而形成不同的企业利益分配格局,也改变了上市公司管理当局的预期收益。刘峰等(2002)[15]的研究指出,我国审计市场总体上并不需要、甚至排斥高质量的审计,这使得审计师个人与高付费客户间在降低审计标准上有了共同的利益。因此,公司管理层有动机与审计师个人维护一定的“关系”,在这种隐性契约关系下,审计师对客户的经济依赖性越强,越倾向于迎合管理当局的愿望,管理层想要从审计师个人手中“购买”审计意见比从事务所手中购买审计意见的成本更低。以此推论,以单个客户支付的审计费用占审计师全部客户的审计费用为标准衡量的客户影响力也反映了客户的准租能力。综上,本文的第一个假设以备择假设的形式提出:

H1:保持其他条件不变,审计师个人视角下的客户费用影响力与审计质量不相关。

(二)规模影响力与审计质量

客户规模对审计质量的影响可分为两个方面:

从正面效应来说:(1)市场规模较大的公司往往业务也更为复杂,为了保证审计质量,事务所有动机抽调精兵强将对此类客户进行审计,根据Watts and Zimmerman (1981)[16]的研究,投入分配比例更多、专业胜任能力更强的审计师将有助于审计质量的提高;(2)市场规模较大的公司由于其举足轻重的地位常常会受到更为严格的监管[17],从信号传递的视角看,一旦发生审计失败,会引起资本市场出现剧烈波动,甚至引发股价短时间急剧下跌,出现崩盘风险[18]。此外,规模较大的公司一旦出现审计失败,为维护市场稳定,监管部门也会及时介入调查,审计师将面临严厉的处罚甚至是诉讼风险,因此在面对大客户时,审计师出于声誉、诉讼和监管风险考虑,往往会更加审慎地提供审计服务;(3)规模较大的公司在资本市场中会更加“显眼”,如果这类客户爆出财务丑闻将严重损害相应审计师的声誉,从而对其在审计市场上承接和保留客户产生不利的影响,因此审计师有动机对规模较大的客户提供高质量的审计服务。

从负面效应来说,虽然各公司的审计服务合同并不公开,但市场规模是一个公开的数据,也更加容易被客户自身所感知,如果客户将市场规模视为话语权优势,就有可能向审计师施加出具有利于公司的审计报告的压力。对事务所而言,由于其客户较多,收入来源分散,可能更在意自己的品牌声誉,不会轻易向客户妥协。但是对审计师个人而言,在一个行业竞争激烈的买方市场,审计师为了维护其事务所的行业地位、提高其在事务所中的绩效,有可能顺从客户的需要,在一些并非原则性的问题上做出让步;在一个工作竞争激烈的人力市场,审计师为了自身的职业发展,有动机维护个人与大客户之间的稳定关系。近年来,众多“换所不换师”的研究也说明即便由于审计失败而被事务所解聘,审计师也有可能从其“服务”过的客户手中获得补偿[19][20]。因此,审计师在规模较大的客户面前有可能牺牲一定的自身独立性,客观上造成审计质量下降。基于此,本研究的第二个假设仍然以备择假设形式提出:

H2:保持其他条件不变,审计师个人视角下的客户规模影响力与审计质量不相关。

(三)舆论影响力与审计质量

良好的个人声誉对审计师而言至关重要,如果审计师没有对舆论影响力大的客户保持良好的独立性,出具了不实审计报告,将面临媒体舆论的“口诛笔伐”,其良好的声誉就会毁于一旦,损害其在人力市场中的竞争优势。客户的舆论影响力对审计质量的影响可分为以下三个方面:第一,在媒体曝光和公众聚焦的双重影响之下,一旦发生审计失败,除了事务所会遭遇诉讼风险、行政处罚外,审计师个人还有可能被事务所解聘,遭遇职业信任危机[29]。当媒体曝光企业舞弊行为时,事务所为了维护其市场声誉,可能将矛头指向相关的审计人员,采取解聘相应审计师这一相对较小的“代价”来回应社会关切,平息负面舆论。为了降低职业风险,避免成为事务所与客户博弈的牺牲品,作为“理性经济人”的审计师必须有效遏制可能发生的偷懒、攫取客户利益等违反职业准则的行为,提供高品质的审计服务。第二,社会舆论往往能够缓解被审计单位与相关利益群体之间的信息不对称问题,对被审计单位及其治理层、管理层行为产生重大影响,督促其加强公司治理、改善公司的经营状况、提供真实可靠的会计信息[21][22]。与此同时,当被审计客户有较高的舆论影响力时,虽然事务所是根据财务状况来出具审计报告的,但媒体报道的轰动效应使得审计师很容易灵活的通过舆论获取相关敏感信息,增加对被审计单位的了解,降低审计成本,提高发现和报告被审计单位违规行为的概率。第三,当客户的舆论影响力较大时,相关审计人员也被迫曝光于媒体大众的视线之下,促使其更容易感知审计风险。张龙平和吕敏康等(2014)[23]的研究指出,审计师风险容忍度越高,付出的努力越少,实际观察到的公司盈余管理行为是审计师风险容忍的阈值。当客户公司的媒体曝光率很高时,媒体的监督机制和声誉机制会敦促审计师降低对审计风险的容忍程度,保持职业怀疑态度,勤勉谨慎的执行审计程序。基于以上分析,本文的第三个假设如下:

H3:保持其他条件不变,审计师个人视角下的客户舆论影响力与审计质量正相关。

三、研究设计

(一)数据与样本

文章数据来自中国注册会计师协会、国泰安数据库、万德数据库、迪博数据库与慧科新闻数据库财经板块,研究区间为2012~2015年。通过手工收集中国注册会计师协会(CICPA)披露的审计师个人信息,对于可能发生的审计师重名问题,根据审计师的“姓名-会计师事务所-注册会计师注册编号”,三者唯一对应的原则,对异常和错误信息,反复查证后予以更正或剔除。样本筛选过程如下:(1)由于金融业财务会计处理与其他行业存在明显差异,故剔除金融行业样本;(2)剔除ST、ST*公司样本;(3)剔除审计师个人信息缺失的样本;(4)为了控制舆论关注与审计质量可能存在的内生性问题,本研究将舆论关注数据滞后一期;(5)为保证样本的清洁性,剔除了回归模型所需变量存在缺失的样本。最终本研究共得到了6938个公司-年度观测。为了缓解极端值对实证结果的影响,本研究对所有的连续变量分年度进行了1%和99%的缩尾处理。

(二)变量定义与模型设定

因变量Abs(DA)i,t(审计质量)为修正的Jones模型计算出的可操控应计的绝对值。计算过程参考Aboody et al. (2005)[24]的做法:模型(1)中,TAi,t/Ai,t-1为总资产调整后的总体应计(营业利润减去经营活动现金流除以上一年度资产总额)、Revi,t为主营业务收入变动、Reci,t为应收账款的变动、PPEit为固定资产账面原值。以模型(1)为基础,分年度、行业回归,估计出个变量系数;接下来利用模型(1)的估计系数计算出不可操控应计;最后对模型(2)中DAi,t取绝对值,作为审计质量的代理变量,该指标越大,表示审计质量越低。

TAi,t/Ai,t-1=α0*(1/Ai,t-1)+α1*(Revi,t/Ai,t-1)+α2*(PPEit/Ai,t-1)+εi,t

(1)

DAi,t=TAi,t/Ai,t-1-NDAi,t/Ai,t-1

(2)

客户影响力Client_Partnerj,i,t的计算参照了Chen et al.(2010)[3]的研究,并做了一些调整。具体计算过程如下:

(3)

(4)

(5)

参照DeFond et al.(2010)[26],Lauck et al. (2015)[13],王春飞等(2012)[26]的研究,本文的回归模型设定如下:

Abs(DA)i,t=α0+α1*Client_Partnerj,i,t+αi*∑Controlsi,t+∑FEE+εi,t

(6)

其中,Abs(DA)i,t为审计质量,Client_Partnerj,i,t分别代表了三种类型的客户影响力。参考已有文献,模型中的控制变量(∑Controlsi,t)*限于篇幅,控制变量计算过程从略,作者备索。包括了:资产规模(Asset)、总资产收益率(ROA)、负债比率(Lev)、成长性(Growth)、经营活动现金流比率(CFFO)、无形资产比率(Intan_Asset)、存货、应收账款比率(Inv_Rec)、账市比(BM)、总资产周转率(Turn)、亏损情况(Loss)、盈余管理倾向(EM)、内部控制质量(IC_weak)、发行情况(IPO、增发、配股)(Issue)、并购情况(M&A)、实际控制人性质(SOE)、审计师事务所声誉(Big10)、事务所变更(Change)、事务所层面客户影响力(Client_Firm)、事务所是否为行业专家(Expert_Firm)、审计契约稳定性(Contract)、董事会规模(Boardsize)、管理层持股比例(Maghold)、独立董事比例(Pct_Indep),以及年份、行业、公司等固定效应(∑FEE)。

四、实证结果

(一)描述性统计

表1报告了本文主要变量的描述性统计分析结果。

表1 主要变量描述性统计

审计质量(Abs(DA))均值为0.0718,该结果与陈波(2013)[4],周兰等(2015)[28]的研究基本一致。Client_partner1均值为0.1858,Client_partner2均值为0.1987,Client_partner3均值为0.2142。

(二)多元回归分析

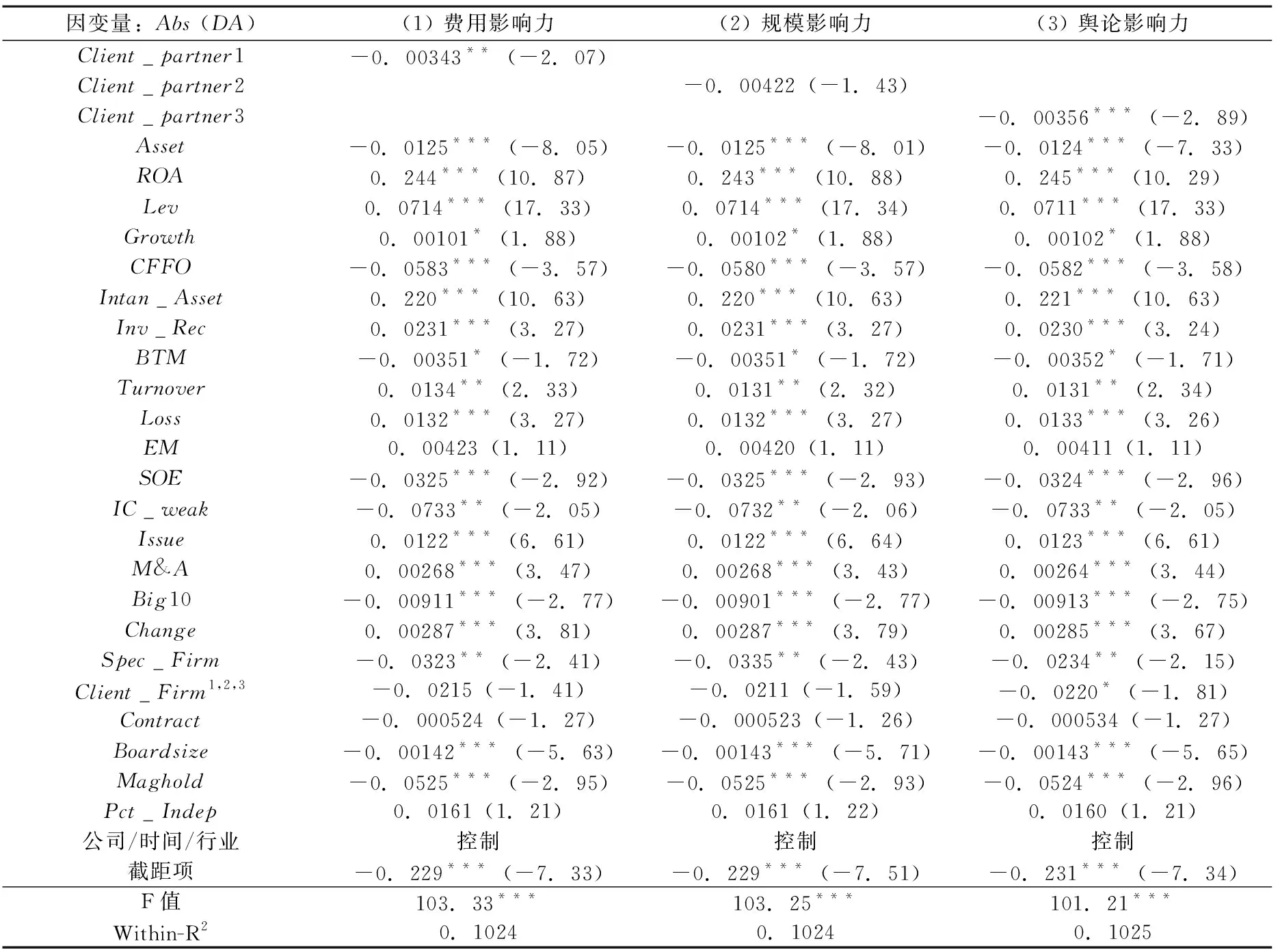

通过计量模型检验,本研究应用固定效应模型,采用Driscoll-Kraay稳健型标准误对数据进行估计。表2列出了模型(6)的回归结果。

表2 主要模型回归结果(N=6938)

注:回归结果采用固定效应模型,并用Driscoll-Kraay稳健型标准误进行估计,括号内为 t 值。*** 、** 、* 分别表示在 1%、5%、10% 显著性水平上显著(双尾)。下同。

在控制其他可能影响审计质量的因素后,Client_partner1与Abs(DA)显著负相关,说明客户的费用影响力越强,审计质量越高;Client_partner2与Abs(DA)负相关但是不存在显著的统计关系;Client_partner3与Abs(DA)显著负相关,说明客户的舆论影响力越强,审计质量越高。实证结果没有支持“费用依赖性促使审计意见购买”的假设,审计师对费用影响力较强的客户反而提供了更加审慎的审计服务;客户的规模影响力虽然与审计质量正相关,但是并不显著,说明对审计师个人而言,客户的相对规模影响力并不能作为客户相对费用影响力的简单替代。现有研究往往将二者的作用等价,但正如本文理论分析中所阐述的,客户规模代表了审计师“潜在的”声誉与能力,而客户支付的审计费用则代表了对审计师声誉与能力的“肯定”,相对而言,客户的费用影响力更能敦促审计师勤勉尽责,提高审计服务质量;此外,客户的舆论影响力显著提高了审计质量,说明本研究引入这一新的客户影响力衡量指标在审计产出中发挥了一定的正面作用。

(三)稳健性检验*篇幅所限,稳健性检验结果未列示,作者备索。

为验证本文研究结论的稳健性,进行如下检验:(1)为缓解数据极端值带来的影响,本研究将之前计算出的三种客户影响力分别减去其年度均值,得到指标Client_i1_Maj、Client_i2_Maj、与Client_i3_Maj,大于等于0记为1,否则记为0,作为三种客户影响力的替代变量;(2)借鉴Khan and Watts(2009)[29]的研究,将会计稳健性作为审计质量的替代指标;(3)为解决“反事实”问题所带来的内生性困扰,本研究进行了PSM匹配:当某公司的客户影响力指标大于年度中位数时(分别对客户费用影响力、规模影响力和舆论影响力进行配对),取值为1,作为处理组,否则取值为0,作为对照组。将模型(6)中所有控制变量对分组变量进行Logit回归,采用最邻近匹配法对所有样本进行一对一无替代匹配;(4)由于审计费用、资产规模、舆论关注本身对审计质量有一定影响,为探讨纯粹的客户在审计师心中的影响力大小程度对审计质量的关系,借鉴Masulis and Mobbs(2016)[30]的设计,将审计师随机分配到同年度的样本公司中去,然后通过前文提到的计算三种计算客户影响力的方法算出一个虚拟客户影响力Pseudo_Client_i,j,将其作为控制变量放入原回归模型;(5)采用Fama-Macbeth模型替代OLS模型进行回归分析,以进一步控制面板数据中残差序列相关导致估计系数较高的问题。上述稳健性检验结果依然支持了文章的基本结论。

五、进一步研究

(一)审计师个人特征

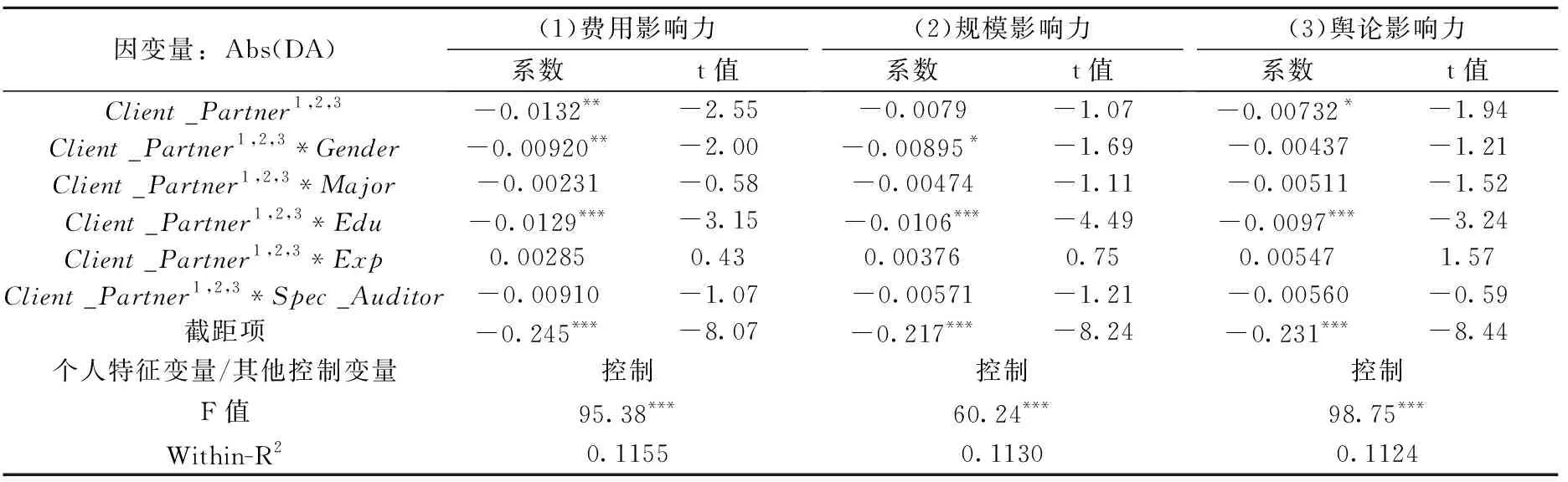

众多研究表明,审计师个人特征会对审计质量产生一定的影响,与此同时,客户特征对不同审计师而言其作用也是差异化的[31][32][33][34]。因此,在从审计师个人视角研究客户影响力与审计质量的关系时,考虑审计师的个体差异更能契合“个人视角”的特点*本文分别设置虚拟变量考察了在性别、受教育程度、所学专业、执业经验、是否具备行业审计专长等个人特征作用下客户影响力与审计质量的关系。。

表3 审计师个人特征的调节作用(N=6938)

表3报告了审计师个人特征调节作用的结果:对于Client_partner1和Client_partner2(费用影响力和规模影响力),女性审计师、受教育程度会增强费用(规模)影响力与审计质量的正向关系;对于Client_partner3(舆论影响力),受教育程度会增强客户舆论影响力与审计质量的正向关系,其余个人特征则并未表现出显著的统计关系。

(二)环境因素

分析个人的行为决策往往离不开其所处的环境,本研究分别从法律环境和舆论环境考察了在环境因素作用下,三种客户影响力与审计质量的关系。理论而言,法律环境越好,审计师越会遵纪守法,恪守各项规章制度,为大客户提供更高质量的审计服务[35];客户的舆论环境越差,市场带给审计师的压力越大,审计师通过负面舆情发现公司财务问题的概率也就越大,因此审计质量也应越高[36]。

表4 环境因素的调节作用(N=6938)

六、结 论

文章利用中国A股上市公司2012~2015年的数据,从审计师层面检验了客户费用影响力、客户规模影响力、客户舆论影响力与审计质量的关系。研究发现:审计师个人视角下客户的费用影响力、舆论影响力与审计质量显著正相关,在控制了计量偏差以及可能的内生性问题后,主要结论依然稳健。进一步研究显示,部分审计师个人特征、法律环境以及舆论环境会对客户影响力与审计质量的关系起到一定调节作用。

本研究从理论上分析了不同类型的客户影响力与审计质量之间的逻辑关系,引入了舆论影响力这一概念,扩展了客户影响力的研究范畴,综合考察了审计师个人特征、客户所处环境等因素对主要结果的影响,丰富了客户影响力与审计质量的相关文献。研究结果表明,对审计师个人而言,客户的费用影响力和舆论影响力并没有迫使审计师在审计质量上做出让步,反而促使审计师更为审慎的为这类客户提供审计服务。为提高我国上市公司财务报表的审计质量,监管部门除了对违规事务所进行处罚外,还应加强对签字审计师个人违规行为的处罚力度,增进与权威媒体的沟通合作,努力使审计师与大客户合谋被发现而造成损失的风险高于因坚持报告财务舞弊行为而被客户终止审计合约的风险,让声誉机制成为制约审计师与大客户合谋的一把利剑,对及时发现问题的审计师给予奖励、表彰,敦促审计师勤勉尽责地提供高质量的审计服务。

参考文献:

[1] Craswell A.,Stokes D.,Laughton J. Auditor Independence and Fee Independence[J]. Journal of Accounting & Economics,2002,33(2):253-275.

[2] Gaver J. J.,Paterson J. S. The Influence of Large Clients on Office-level Auditor Oversight:Evidence from the Property-casualty Insurance Industry [J]. Journal of Accounting & Economics,2007,43(2-3):299-320.

[3] Chen S.,Sun S. Y. J.,Wu D. Client Importance,Institutional Improvements,and Audit Quality in China:An Office and Individual Auditor Level Analysis[J]. Accounting Review,2010,85(1):127-158.

[4] 陈波. 经济依赖、声誉效应与审计质量——以会计师事务所分所为分析单位的实证研究[J]. 审计与经济研究,2013,28(5):40-49.

[5] 李莫愁. 审计准则与审计失败——基于中国证监会历年行政处罚公告的分析[J]. 审计与经济研究,2017,32(2):56-65.

[6] 夏冬林. 受托责任、决策有用性与投资者保护[J]. 会计研究,2015,(1):25-31.

[7] 陈艳萍. 我国审计市场竞争态势:完全竞争还是垄断竞争?[J]. 会计研究,2011,(6):92-94.

[8] Bamber L. S.,Jiang J,Petroni K. R.,et al. Comprehensive Income:Who’s Afraid of Performance Reporting? [J]. The Accounting Review,2010,85(1):97-126.

[9] Simunic D. A. The Pricing of Audit Services:Theory and Evidence[J]. Journal of Accounting Research,1980:161-190.

[10] Lennox C. Do Companies Successfully Engage in Opinion-shopping? Evidence from the UK[J]. Journal of Accounting & Economics,2000,29(3):321-337.

[11] Chung H.,Kallapur S. Client Importance,Non-audit Services,and Abnormal Accruals[J]. Accounting Review,2003,78(4):931-955.

[12] DeAngelo L. E. Auditor Size and Audit Quality[J]. Journal of Accounting & Economics,2010,3(3):183-199.

[13] Lauck J.,Rakestraw J.,Stein S. E. Do Auditors Respond to Unique Characteristics of Individual Executives? Evidence from Audit Pricing Decisions[J]. Social Science Electronic Publishing,2015. https://ssrn.com/abstract=2639777

[14] 方军雄.经济依赖性,真的损害审计质量吗?——来自中国证券市场的初步证据[J]. 产业经济研究,2007,(2):64-72.

[15] 刘峰,张立民,雷科罗.我国审计市场制度安排与审计质量需求——中天勤客户流向的案例分析[J]. 会计研究,2002,(12):22-27.

[16] Watts R. L.,Zimmerman J. L. Agency Problems,Auditing,and the Theory of the Firm:Some Evidence[J]. The Journal of Law and Economics,1983,26(3):613-633.

[17] Davis L. R.,Simon D. T. The Impact of SEC Disciplinary Actions on Audit Fees[J]. Auditing A Journal of Practice & Theory,1992,11(1):58-68.

[18] Robin A. J.,Zhang H. Do Industry-specialist Auditors Influence Stock Price Crash Risk? [J]. Auditing:A Journal of Practice & Theory,2014,34(3):47-79.

[19] 刘启亮,唐建新. 学习效应、私人关系、审计任期与审计质量[J]. 审计研究,2009,(4):52-64.

[20] 谢盛纹,闫焕民. 换“所”不换“师”式变更、超工具性关系与审计质量[J]. 会计研究,2013,(12):86-91.

[21] Dyck A.,Volchkova N.,Zingales L. The Corporate Governance Role of the Media:Evidence from Russia[J]. The Journal of Finance,2008,63(3):1093-1135.

[22] 田高良,封华,于忠泊.资本市场中媒体的公司治理角色研究[J]. 会计研究,2016,(6):21-29.

[23] 张龙平,吕敏康.媒体意见对审计判断的作用机制及影响——基于新闻传播学理论的解释[J]. 审计研究,2014,(1):53-61.

[24] Aboody D.,Hughes J.,Liu J. Earnings quality,Insider trading,and Cost of Capital[J]. Journal of Accounting Research,2005,43(5):651-673.

[25] 于忠泊,田高良,齐保垒,等. 媒体关注的公司治理机制——基于盈余管理视角的考察[J]. 管理世界,2011,(9):127-140.

[26] DeFond M.,Zhang J. A Review of Archival Auditing Research[J]. Journal of Accounting & Economics,2014,58(2-3):275-326.

[27] 王春飞,伍利娜,陆正飞.企业集团统一审计与审计质量[J]. 会计研究,2010,(11):65-71.

[28] 周兰,耀友福. 媒体负面报道、审计师变更与审计质量[J]. 审计研究,2015,(3):73-81.

[29] Khan M.,Watts R. L. Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism[J]. Journal of Accounting & Economics,2009,48(2-3):132-150.

[30] Masulis R. W.,Mobbs S. Independent Director Reputation Incentives:CEO Compensation Contracting and Financial Accounting Quality[J]. Social Science Electronic Publishing,2016. https://ssrn.com/abstract=2832549.

[31] Sun J.,Cahan S. F.,Xu J. Individual Auditor Conservatism After CSRC Sanctions[J]. Journal of Business Ethics,2016,136(1):133-146.

[32] Ferdin,Gul A.,Yang Z. Do Individual Auditors Affect Audit Quality? Evidence from Archival Data[J]. Accounting Review,2013,88(6):1993-2023.

[33] Li L.,Qi B.,Tian G.,et al. The Contagion Effect of Low-quality Audits at the Level of Individual Auditors[J]. Accounting Review,2016,92(1).

[34] Zerni M. Audit Partner Specialization and Audit fees:Some Evidence from Sweden[J]. Contemporary Accounting Research,2012,29(1):312-340.

[35] 刘明辉,汪玉兰,李井林. 法律环境对审计供给的影响——基于中国证券市场的经验分析[J]. 审计与经济研究,2015,(6):26-36.

[36] 戴亦一,潘越,陈芬. 媒体监督、政府质量与审计师变更[J]. 会计研究,2013,(10):89-95.