环境税对企业竞争力的影响

——基于面板分位数的研究

2018-06-30李萧言于连超

毕 茜,李萧言,于连超

(西南大学经济管理学院,重庆 400716)

一、引 言

随着我国经济总量不断扩大,环境压力也持续增加,生态受损、空气污染、水质下降等环境问题严重影响着人们的生活质量。环境税是基于“污染者付费原则”,对直接向环境排放应税污染物的生产经营者收取的、以排放的应税污染物数量为计税依据的税种。我国《中华人民共和国环境保护税法》走过6年立法之路、历经两次审议,终于在十二届全国人大常委会第二十五次会议上获表决通过,并于2018年1月1日起施行。环境税的开征将引发何种效应?许多学者先前从政策制定的视角出发,研究了环境税在经济、就业等方面的影响,从宏观经济层面讨论环境税对国家经济“双重红利”效应。而开征环境税将对微观企业产生何种影响?是正面效应、负面效应,还是存在“双重红利”?这些效应对于不同竞争力水平的微观企业是否具有异质性?

为回答以上问题,本文尝试从微观企业决策的角度出发,选取不完全竞争市场条件下微观主体的行为作为研究对象,利用2008~2014年沪深两市重污染行业的A股上市公司的数据发现了环境税与企业竞争力之间的关系。首先,在面板固定效应模型回归中,环境税与企业竞争力正相关,即在其他因素一定的情况下,企业的竞争力会在一定程度上随着环境税的提高而提高。其次,分位数回归结果进一步揭示了环境税与企业竞争力之间的正向关系与分位数异质性关系。对于竞争力处于低分位的企业,环境税对其企业竞争力没有显著的正向影响;对于竞争力处于中分位的企业,环境税对其企业竞争力有显著的正向影响,且这种正向影响随企业竞争力增加呈递增趋势;对于竞争力处于高分位的企业,环境税对其企业竞争力的正向作用呈递减趋势。

本文的贡献主要在于:(1)不同于现有研究的方法,本文在进一步研究中采用面板分位数回归方法,在“波特假说”指出的环境税具有“双重红利”的基础上,进一步发现了环境税对不同层次企业的竞争力效应,即环境税对企业竞争力的分位数异质性。(2)我国环境税效应的现有研究,主要站在政府政策制定的角度,考察环境税在增长、就业、分配方面的宏观影响,却较少从消费者、生产者微观决策的角度出发,研究他们对环境税改革的行为反应。本文从生产者微观决策的角度出发,结合我国不完全竞争市场结构的现实情况选取不完全竞争市场下微观主体的行为为研究对象,为环境税效应研究提供了新的视角。

二、文献综述与研究假设

(一)文献综述

经济学分析理论框架认为企业外部因素,如市场条件、制度背景和政策环境等是决定企业竞争力的关键因素。张进财、左小德(2013)[1]认为企业的竞争力是其经营能力、开发市场需求的能力、利用生产要素的能力和潜在的发展能力(包括环境保护投入程度)等能力的综合体现。金碚(2014)[2]认为政策调控将会改变企业的经营环境,从而将影响企业的竞争力表现。赵晓丽、赵越等(2013)[3]的研究也得出此结论。而基于Prahalad和Hamel提出的核心能力理论以及Shuen和Pisano提出的动态能力战略观的分析框架,许多研究表明企业竞争力主要来自于企业自身,如管理创新(Herrera M. E. B., 2015)[4]、社会责任履行(白羽,2013)[5]等。

环境税相关研究能溯源到1920年英国经济学家Pigou提出的“庇古税”理论。后至Pearce进行碳税改革研究,“双重红利”这个术语才首次被学术界关注,之后的环境税研究也多围绕“双重红利”展开。对于环境税经济后果的研究重点在于其对环境、就业、经济增长和社会分配的效应。

在环境效应方面,多数学者认为环境税有助于提升环境质量。包群、邵敏(2013)[6]认为严格执行的环境规制手段能够对污染排放起到显著作用。Xiaohong Hu(2017)[7]以OECD成员国数据为研究对象,得出相同结论。Holmlund and Kolm(2000)[8]、张传国(2012)[9]也得出相同结论。相反,张功富(2013)[10]的研究否定了环境税的“环境红利”,认为政府环境行政干预越严重的区域,环境污染情况越严重。在经济增长效应上,秦昌波(2015)[11]利用GREAT-E模型分析发现,环境税的环境治理作用大于对经济的负面作用,有利于国家产业结构的调整。何建武、李善同(2009)[12]研究则认为环境税对经济活动存在负面影响,但可以通过相应配套措施抵消,实现“双重红利”。 Pautrel (2009)[13]从储蓄的角度出发,发现如果将环境污染对健康的影响考虑在内,那么环境规制手段将刺激经济增长。也有学者(Patuelli et al.,2005;[14]Leiter et al.,2009;[15]Anger et al.,2010[16])从投资的角度验证了环境税对经济增长的作用。Sabah Abdullah and Bruce Morley(2014)[17]分别使用欧洲国家和OECD成员国家作为研究对象,采用格兰杰因果检验的方法,指出从长期看来,环境税对经济增长有正向作用。就业效应方面,王勇、施美程等(2013)[18]认为足够强度的环境规制会对工业行业就业产生促进作用,但这种作用会随着该行业劳动力成本份额的上升逐渐减弱。保罗·埃金斯(2013)[19]以欧洲的经验为研究对象,认为环境税的实施有利于欧洲的就业、技术进步等。陆旸(2011)[20]则认为考虑到作为发展中国家的现实基础,中国难以在短期内实现环境税的“就业红利”。在社会分配效应上,Dmitry K.(2013)[21]的研究表明,环境税结合环境补助的规制手段将刺激绿色技术创新,同时提高社会福利水平。邢斐(2011)[22]认为合理征收环境税能够很有效地提升我国社会福利水平。马草原、周亚雄(2015)[23]研究了市场失灵状态下环境税、技术进步与污染治理的关系,认为差异化税率的配套性环境税政策能够推动区域福利差距,提升整个社会的总体福利水平,并强调技术进步在这个过程的关键作用。在环境税对企业竞争力的效应上,Jaffe(1995)[24]的调查研究发现很少有人支持环境规制对竞争力会产生不利影响这一观点,同时也指出环境规制对企业竞争力的效应存在争论。Lin (2011)[25]的研究指出环境规制的实施最终会促进市场上的技术创新,最终导致整个市场的平均生产效率提升。其他学者也从国家或者地区等宏观层面的全要素生产率出发指出,环境税作为一种环境规制手段,将通过“创新补偿效应”最终提高企业国际竞争力(王兵,吴延瑞, 2008;[26]Ambec et al.,2011[27])。

通过上述梳理,我们发现:(1)对于环境税经济后果的研究主要集中在经济效应、就业效应和收入分配红利等方面,环境税如何影响企业竞争力的研究较少。(2)多数学者在研究环境税的经济后果时通常着眼于国家或地区等宏观整体层面,尤其是在研究环境税对企业竞争力的影响时,现有研究大多着眼于全要素生产率,主要关注生产市场整体平均生产效率,较少学者注意到环境税对微观企业的效应[28]。而从微观上看,开征环境税一方面将增加微观企业的成本,另一方面也可能激发微观企业的“技术革新效应”[29],有利于企业转变生产方式,优化资源配置[30],我们认为微观企业的角度将是一个良好的研究出发点。(3)研究环境税效应,应该将我国不完全竞争市场结构的现实情况考虑在内[31]。故本文主要选取我国不完全竞争市场下微观主体的行为为研究对象,揭示环境税与企业竞争力的关系,探索环境税的实施效果。

(二)研究假设

传统的静态观点认为,政府的环境规制手段可能产生双重效应,即在获得环境治理效应的同时会带来经济增长速度的减缓。Copeland和Taylor[32]于1994年提出的“污染避难所假说”( Pollution Haven Hypothesis, PHH)就包含了这样一种观点:严格的环境规制将会增加企业相关成本、加重企业负担,从而导致其企业竞争力下降。对于处于严格环境监管下的企业,逐利性会驱动其将主要生产活动转移到环境规制相对宽松的国家或者区域,从而规避严格的环境监管,最终导致环境规制水平较低的地区或国家成为重污染企业的“污染避难所”。早期其他研究(Christainsen and Haveman,1981;[33]Gollop,1983;[34]Yaisawarng and Klein,1994[35])也从整体经济和具体特定行业的不同角度出发,得出了环境规制会阻碍企业竞争力提升的结论。从“污染避难所假说”的观点出发,环境税作为一种典型的环境规制手段,其对企业竞争力的影响路径为:由于环境税这种规制手段的存在,企业通常需要购进环境污染治理设备,或者限制污染密集型的产品的生产,抑或是采用多种生产线组合以达到制度要求的环境标准,这些过程都会在一定程度上增加企业的成本,削弱中国企业在国际上的竞争力。从传统观点出发,我们可以推导出,环境税额实施将产生正负相反的两大结果:外部环境治理的正效应和微观企业竞争力降低的负效应。

Porter于1991年提出“波特假说”,对环境规制约束企业竞争力的观点提出质疑。根据波特假说,环境税的征收也可能激发企业的创新潜力,产生“创新补偿效应”和“先动优势效应”,提升企业竞争力。这种激发作用的内在机理为:其一,创新补偿效应,波特认为企业的竞争优势主要来源于变动约束下的自我变革与创新,而不仅是在固定约束条件下的行为最优化。环境税的征收会使得企业污染外部负效应内部化,因而在环境税的约束下企业经济利益与其环境管理决策息息相关,这就促使企业在环境管理决策时权衡成本与收益,合理地做出选择,即通过研发或引进创新的环保生产技术,减少污染,从而降低环境税政策可能带来的成本效应。此外,对传统工艺进行改良、对生产废物进行有效再利用,使企业整个生产过程更接近清洁生产的要求,也将成为企业节约成本、提高企业竞争力的优化选择。其二,先动优势效应,波特指出,由于环境保护意识逐渐深入人心,全球市场整体需求正在往环境友好的清洁产品倾斜。环境税的征收将使高污染产品的生产成本大幅提高,从而促使企业调整投资结构,降低对重污染生产线的投入,优化资源配置,调整生产结构,着重关注绿色产品的产出,从而在全球市场竞争中夺得消费者的青睐,提高企业竞争力。从“波特假说”出发,我们可以推导出环境税的实施可能带来“环境治理效应”和“竞争力提升效应”,即环境税具有“双重红利”。

基于以上分析,本文提出如下两个竞争性假设:

H1:征收环境税会降低微观企业竞争力。

H2:征收环境税能提升微观企业竞争力。

三、研究设计

(一)模型设定

1.面板数据的OLS模型

相对于截面数据和时间序列数据而言,使用面板数据可以减少解释变量之间的共线性,克服可能出现的误差项序列相关性和异方差等问题,也可以显著地缓解遗漏变量所带来的内生性问题,提高估计的有效性。为了研究环境税与企业竞争力之间的关系,考虑政策实施作用的滞后性和其他影响企业竞争力的变量,设定如下回归模型:

ECi,t=α0+α1ETi,t-1+∑Controli,t-1+εi,t-1

(1)

其中,∑Controli,t-1代表模型中所有的控制变量。

2.面板数据的分位数回归模型

传统最小二乘法回归关注解释变量x对被解释变量y的条件期望E(y|x)的影响,实际上是均值回归,这种均值效应的估计和检验方法只能揭示变量均值间可能存在的相关关系,不能发现不同层次的客观结果,极可能遗漏重要的信息。如模型(2)所示。

E(ECi,t|ETi,t-1)=αi+βETi,t-1i=1,…,n;t=1,…,T.

(2)

分位数回归法通过响应变量的条件分位函数来进行统计推断。不同于传统均值回归,分位数回归的目标函数为绝对偏差和的加权平均,因此不易受到极端值的影响,结果更为可靠。此外,分位数回归法能够从样本分层的角度提供更全方位的信息。为此,在面板数据的分析中引入分位数回归的思想,如公式(3)所示。

QECi,t(τ|ETi,t-1)=αi+β(τ)ETi,t-1i=1,…,n;t=1,…,T.

(3)

其中,β(τ) 为分位数回归系数,它将随不同分位数条件的变化而变化,为同时估计不同分位数下的回归系数,需要对式(4)求解。

(4)

其中,ωj为相对应的各个分位数的权重,φ是调节系数,本文借鉴Koenker给定的估计方法求解(4)式。

11月20日,中国基金业协会发布《私募投资基金命名指引》表示,私募投资基金名称不得明示、暗示基金投资活动不受损失或者承诺最低收益,不得含有“安全”“保险”“避险”“保本”“稳赢”等可能误导或者混淆投资人判断的字样,不得违规使用“高收益”“无风险”等与私募投资基金风险收益特征不匹配的表述。

(二)变量选取与定义

1.被解释变量:企业竞争力(EC)

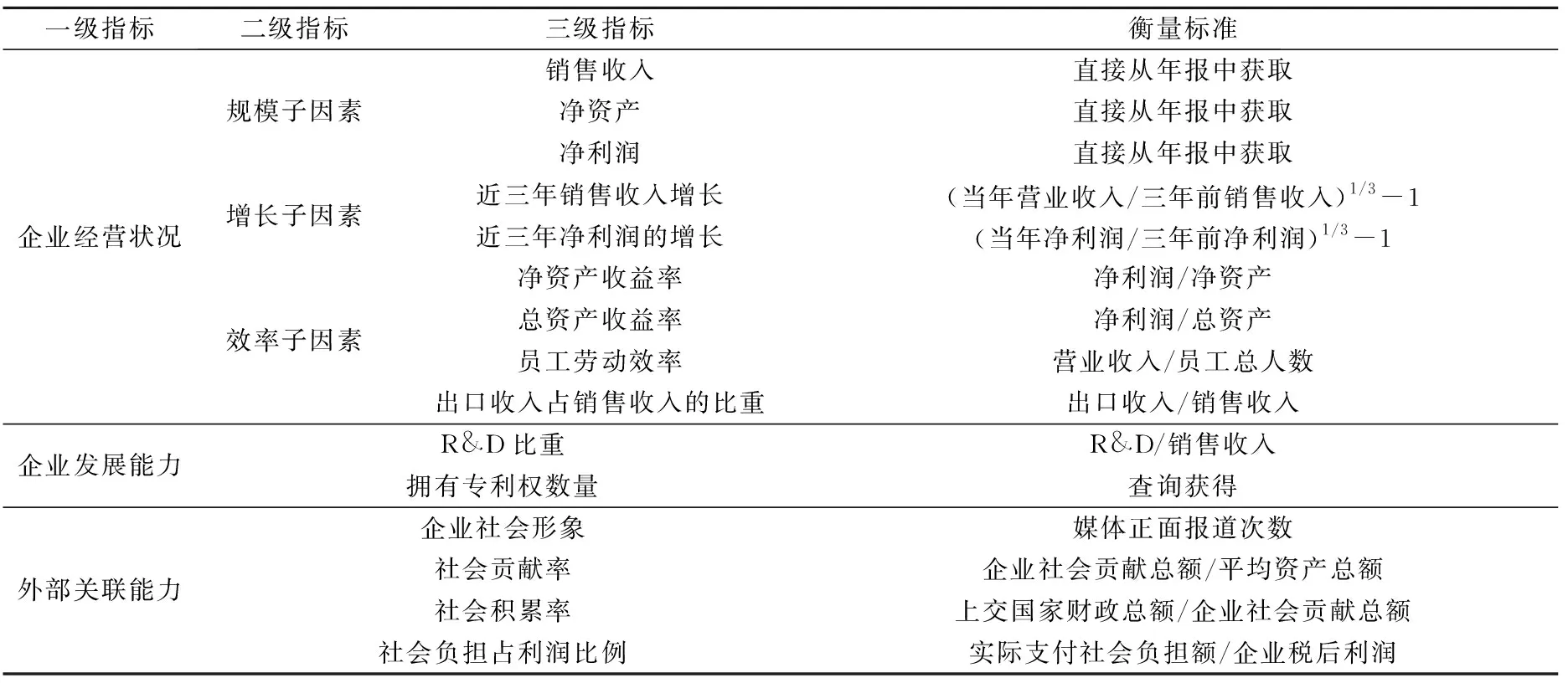

国内外学者根据不同的原则,建立了一系列评价体系和衡量指标评价企业竞争力。其中,盈利能力、创新能力、外部环境等(胡大立,2007;胡平,2013)[36][37]是评价企业竞争力的重要指标。综合指数评价法得出的竞争力得分便于不同企业之间的横向比较,因此本文选用综合指数评价法,借鉴金碚(2003)[38]的做法,建立如表1的评价体系。

建立评价体系之后,采用加权百分数法来对数据进行处理,并运用层次分析法来确定权重系数。评估过程如下:

第1步是建立初始指标矩阵X*。假设有n个样本公司,用S={s1,s2,…,sn}表示,有m项衡量指标,用T={t1,t2,…,tm}表示,由此得到如下初始指标矩阵:

第2步是判断和处理异常值。使用winsorize处理对各项指标数据进行1%分位的缩尾处理。

表1 企业竞争力评价体系

第3步是各指标的线性归一处理,即去除各个指标数据的量纲。对初始指标矩阵X*进行去量纲处理,得到无量纲化的矩阵Y*。其中,望大指标是指对于研究问题而言值越大越好的指标,望小指标是指值越小越好的指标。

第4步是确定权重系数。此处选用层次分析法,首先构建上述的递阶层次评价标准体系,再邀请专家对该评价体系中的指标进行两两比较,从而得到比较判断后的结果矩阵Y*,再求出这个矩阵的权重,并将底层指标权重向上合成,得到上层指标权重ωi。

第5步是对上述权重进行一致性检验。其中,λmaxY*是指矩阵Y*的最大特征根,n为指标的个数,RI为平均随机一致性指标。CR<0.1,因此可以判定比较矩阵Y*具有满意的一致性程度。

第6步是综合评价。将矩阵Y*分别乘以对应的权重,从而得到一个总的指标值,以此作为样本企业的竞争力指数。

Z=Y*×ω

2.解释变量:环境税(ET)

环境税是按环境资源开发、使用或破坏的程度,对环境资源使用者征收的一种税收。部分发达国家早已经开始征收环境税,而我国《中华人民共和国环境保护税法》走过6年立法之路、历经两次审议,终于在十二届全国人大常委会第二十五次会议上获表决通过,并于2018年1月1日起施行。由于实施时间较短,不能获取环境税相关准确数据,因而我们借鉴毕茜(2016)[16]的做法,根据发达国家征收的范围,结合我国实际,利用资源税、资源补偿费、城建税、城镇土地使用费、水利建设基金、土地使用税、堤防费、防洪费、河道管理费、矿区使用费、矿产资源税和水资源补偿费等税费总和作为环境税替代变量。

3.控制变量

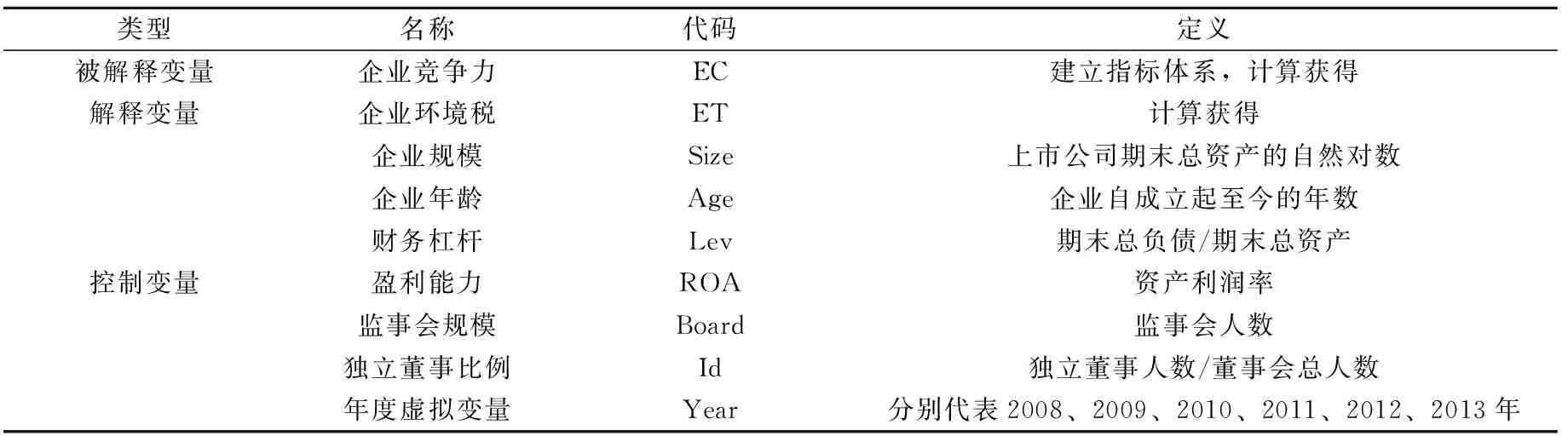

结合前人研究,选取企业规模、企业年龄、财务杠杆、盈利能力、监事会规模、独立董事比例为控制变量,并构建6个年度虚拟变量,分别代表2008年、2009年、2010年、2011年、2012年和2013年。主要变量统计见表2。

表2 主要变量定义表

(三)样本选择与数据来源

本文选择沪深两市重污染行业上市公司作为研究对象。重污染行业是指生产过程中大量产生对环境有害的固体废物、大气污染物、水污染物等污染物的行业。一方面,重污染行业企业污染密集程度高,相对非重污染行业企业而言对环境政策的更为敏感;另一方面,本文旨在探究环境税的实施对各个重污染企业的竞争力可能产生的影响,并讨论其中可能存在的作用机制,并未涉及非重污染企业与重污染企业的对比。重污染行业企业污染密集程度高,相对非重污染行业企业而言对环境政策更为敏感,因此选择重污染行业上市公司为研究对象。参照以往文献,依据环保部2008年公布的《上市公司环保核查行业分类管理名录》,本文选取了火电、水泥、煤炭等20个重污染行业,考虑到环境政策的滞后性,将2008~2014作为样本区间,选取样本区间内沪深两市上市公司进行研究,剔除ST、*ST和数据不全的公司后,获得130家样本公司,最终获得样本数为910的平衡面板数据。本文数据主要来源于:①企业竞争力数据由笔者建立指标,计算获得;②环境税数据来自财务报告附注,由笔者手工整理获得;③控制变量数据主要来自CSMAR数据库。

四、实证分析

(一)描述性统计

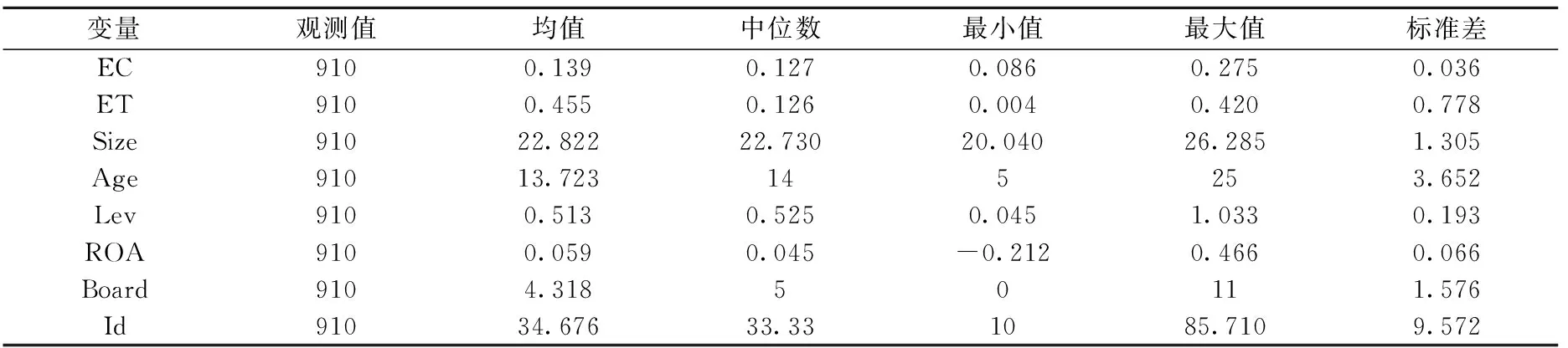

如表3所示,企业竞争力的均值为0.139,标准差为0.036,最小值与最大值之间差额较大,说明少数企业偏离均值程度较大。环境税的最小值和最大值相差0.416亿元,标准差为0.778,表明不同的重污染上市公司涉及的环境税额存在一定差距。其他主要变量如财务杠杆、企业规模等,也呈现一定差异。

表3 主要变量的统计描述

(二)相关性分析

主要变量相关系数表如表4所示,企业竞争力与环境税的相关系数为0.622,初步判断两者之间有一定相关关系。企业规模与企业竞争力的相关系数为0.720,可以推测企业规模对企业竞争力有着重要影响。其他变量之间不存在过高的相关关系,因此可认为该模型不存在严重的多重共线性问题。

表4 相关系数表

(三)回归结果

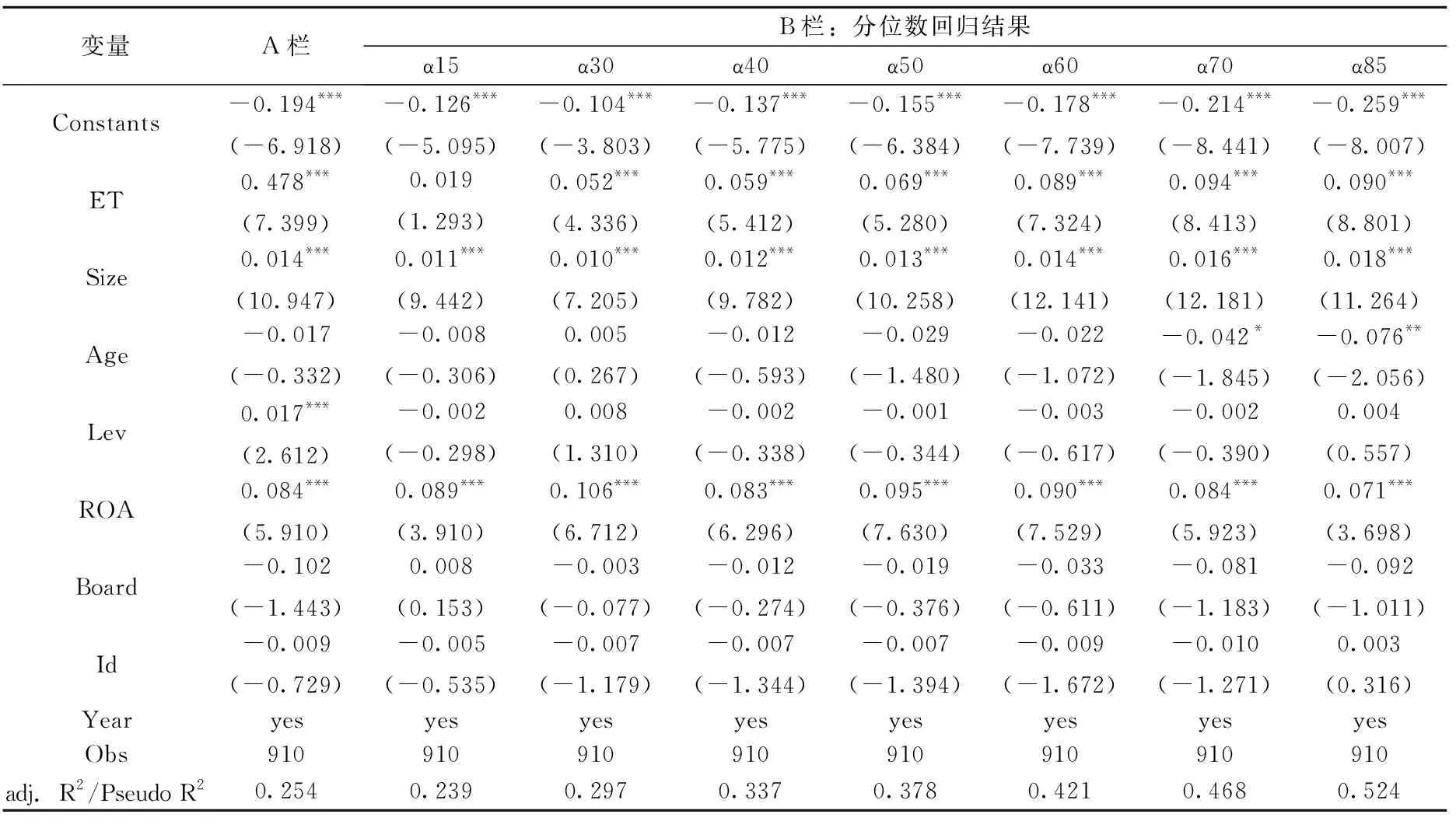

在处理样本的面板数据之前,我们使用了hausman检验,结果p值为0.000,从而我们选取固定效应模型而非随机效应模型。面板固定效应的回归结果列示于表5的A栏。从面板固定效应模型的回归结果来看,环境税对企业竞争力的回归系数为0.478,且在1%的显著性水平下通过检验,表明环境税与企业竞争力正相关,即在其他因素一定的情况下,企业竞争力会在一定程度上随着环境税的提高而提高。这个结果验证了“波特假说”,即环境规制力度的加强会促使企业进行技术创新和管理进步,进而增强企业的竞争力,实现环境税的“双重红利”,假设H1未得到验证,假设H2得到验证。

(四)进一步分析:分位数回归结果

开征环境税一方面将增加企业的成本,另一方面也可能激发“技术革新效应”,有利于企业转变生产方式,优化资源配置,即环境税可能对企业竞争力产生正负两个方面的影响。模型(1)的检验结果我们知道,环境税与企业竞争力正相关。为检验这些效应对于不同竞争力水平的微观企业是否具有异质性,本部分采用分位数回归法进行进一步分析,以揭示环境税与企业竞争力的具体联系。

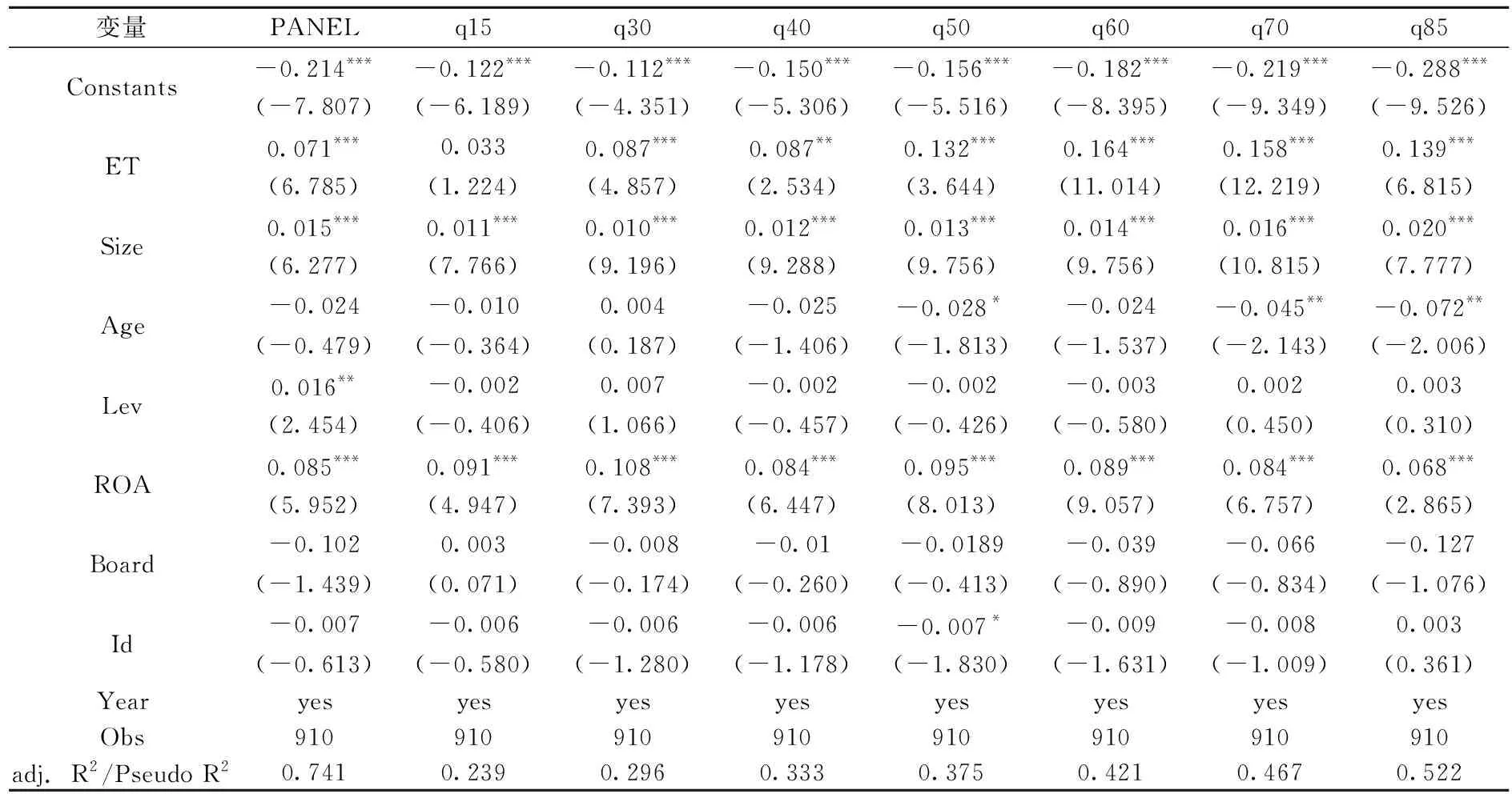

传统回归模型主要关注解释变量x对被解释变量y的条件期望E(y|x)的影响,实际上是均值回归。条件期望E(y|x)刻画的是在x=xi时,y的集中趋势,无法表示x对整个分布y|x的影响,当y|x不是均匀对称分布时,这种偏差更为明显。相较之下,分位数回归法可以估计出条件分布y|x的若干个重要的条件分位数,如中位数、1/4分位数等,能提供关于条件分布y|x更全面的信息。同时分位数回归所使用的最小化目标函数是残差绝对值的加权平均,不容易受到极端值的影响,因而相对于传统回归模型而言,结果更为稳健。分位数回归结果如表5中B栏所示。

表5 回归结果

注:*** 、** 、*分别表示1%、5%、10%的显著性水平。下同。

从面板分位数回归结果来看,15分位到85分位的回归结果均显示,环境税与企业竞争力呈正相关关系,这与面板固定效应模型回归结果一致。可以推测,环境税作为环境规制的一种工具,其税额的提高能够对企业形成改进技术、优化生产的压力,从而促进企业竞争力的提升。这种关系可以从技术进步和生产优化两个方面来理解。其一,环境税的征收会将企业污染外部负效应内部化,促使通过研发或引进创新的环保生产技术,以减少污染,降低环境税政策可能带来的成本效应。其二,环境税的征收将使高污染产品的生产成本大幅提高,从而促使企业调整投资结构,降低对重污染生产线的投入,着重关注绿色产品的产出,调整生产结构,优化资源配置,从而提高企业竞争力。此外,环境税对企业竞争力的影响呈现分位异质性。虽然总体上环境税与企业竞争力正相关,但是不同分位数上环境税对企业竞争力的的回归系数及其显著性存在明显差异。如表5所示,在低分位上,环境税对企业竞争力的系数为正但并未通过显著性检验,在中分位和高分位上,环境税与企业竞争力呈显著的正相关关系,且系数随着分位数的提高呈上升趋势,70分位的系数最大,然后呈现下降趋势。可以合理推测,相对竞争力小的企业,竞争力大的企业在应对环境规制的过程中具有资源的“先动优势”。具体而言,竞争力大的企业在面临环境规制时能发挥资金、管理等优势,积极研发和引进创新技术,从而容易把握核心技术与市场先机,在市场竞争中获取“比较优势”。同时,高分位的企业竞争力大,在技术、管理以及生产结构方面已经发展较为成熟,环境税对其竞争力发挥的正向效应便开始降低。

五、稳健性检验

(一)内生性问题

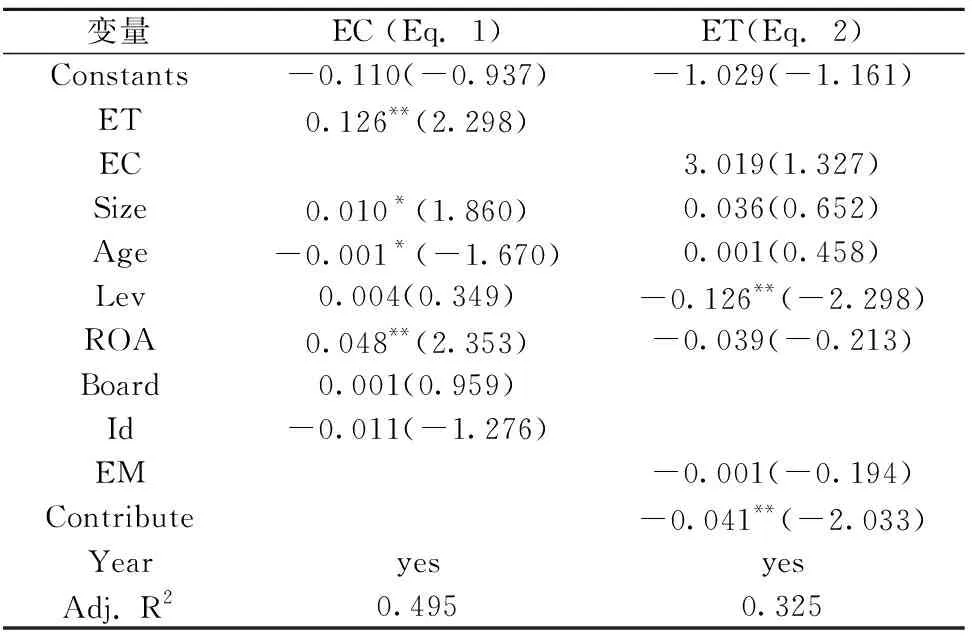

根据伍德里奇的分类,本研究可能存在两种内生性问题:第一类是遗漏变量产生的内生性问题;第二类是环境税与企业竞争力之间互为因果带来的内生性问题。第一类问题前文已经使用面板数据模型缓解,本部分将构建联立方程来处理第二类内生性问题。首先,我们构建了如下联立方程,其中, EM表示样本企业当期的环境管理水平,Contribute表示样本企业当期对气候保护做出的贡献水平,两个方程中的Control均表示表2中的控制变量,μ为随机扰动项。

表6 3SLS回归分析

在使用联立方程进行回归时,可以选用的估计方法主要有两类:单一方程估计法和系统估计法。如果使用单一方程估计法,各方程之间、各方程扰动项之间的联系可能被忽略,因而此处采用系统估计法,即将所有方程作为一个整体进行估计。本文选取三阶段最小二乘法(3SLS)回归,表6列示了联立方程的回归结果。从表中可以看出,在控制环境税与企业竞争力之间互为因果带来的内生性问题之后,环境税与企业竞争力仍存在正相关的关系,这与前文研究结论一致。

(二)其他稳健性检验

为了结果的稳健性,本文还做了如下检验:①由于准环境税中资源税和城市建设税占较大比重,因此以两者之和代替环境税,回归结果见表7;②在回归模型中加入其他可能影响企业竞争力的因素,如管理层知识水平和经营现金流量等;③从样本总体中随机抽取1/2的样本。②③检验结果由于篇幅所限,未予列示。检验结果显示与前文的研究结果一致,本文研究结论可靠。

表7 稳健性检验——使用环境税替代变量

六、结论与启示

基于不完全竞争市场下微观主体的行为研究视角,利用2008~2014年沪深两市重污染行业的A股上市公司的数据发现了环境税与企业竞争力之间的分位异质性关系。首先,在面板固定效应模型回归中,环境税与企业竞争力正相关,即在其他因素一定的情况下,企业的竞争力会在一定程度上随着环境税的提高而提高。其次,分位数回归结果进一步揭示了环境税与企业竞争力之间的正向关系与分位异质性关系。对于竞争力处于低分位的企业,环境税对其企业竞争力没有显著的正向影响;对于竞争力处于中分位的企业,环境税对其企业竞争力有显著的正向影响,且这种正向影响随企业竞争力增加呈递增趋势;对于竞争力处于高分位的企业,环境税对其企业竞争力的正向作用呈递减趋势。

以上研究结论蕴藏着相应的政策内涵。首先,我国应该出台环境税相关政策,一方面,规制企业排污行为,促使企业治理污染,降低环境污染程度,另一方面,刺激企业积极进行创新技术研发和生产结构优化,以提高生产效率和企业竞争力。其次,根据开征环境税对企业竞争力的分位数异质性,环境税收制度的设计应当鼓励与帮助相结合,即鼓励竞争力强的企业继续环保工艺研发,帮助中等竞争力的企业进行设备的升级和技术研发,以发挥环境税最大的调节作用。

值得注意的是,本文选取的研究样本是重污染行业企业,其主要特征是对环境规制政策相对敏感。环境税对企业竞争力的正相关关系及其分位数异质性不能直接放在对非重污染行业企业的分析中。事实上,重污染企业面对的环境规制压力相对非重污染企业更大,更有动机进行技术改革和生产优化,从而抵消内化的环境成本,总体上提高自身竞争力,此外,重污染企业对环境规制政策的敏感性使得环境税的“优胜劣汰”作用在重污染企业上体现得更加明显。因此,环境税对企业竞争力的正相关关系及其分位数异质性的结论不能直接放在非重污染企业上。

参考文献:

[1] 张进财,左小德. 企业竞争力评价指标体系的构建[J]. 管理世界,2013,(10):172-173.

[2] 金碚,龚健健. 经济走势、政策调控及其对企业竞争力的影响——基于中国行业面板数据的实证分析[J]. 中国工业经济,2014,(3):5-17.

[3] 赵晓丽,赵越,王玫. 演化经济学视角下的环境管制政策与企业竞争力[J]. 管理学报,2013,(4):602-611.

[4] Herrera M. E. B. Creating Competitive Advantage by Institutionalizing Corporate Social Innovation [J]. Journal of Business Research, 2015, 68(7):1468-1474.

[5] 白羽. 民营企业竞争力提升的伦理视阈[J]. 管理世界,2013,(2):178-179.

[6] 包群,邵敏,杨大利. 环境管制抑制了污染排放吗?[J]. 经济研究,2013,(12):42-54.

[7] Hu X., Liu Y., Shi Q., et al. SO2, Emission Reduction Decomposition of Environmental Tax Based on Different Consumption Tax Refunds[J]. Journal of Cleaner Production,2018,(186):997-1010.

[8] Holmlund B., Kolm A. S. Environmental Tax Reform in a Small Open Economy With Structural Unemployment[J]. International Tax & Public Finance, 2000, 7(3):315-333.

[9] 张传国,许姣. 国外环境税问题研究进展[J]. 审计与经济研究,2012,(3):105-112.

[10] 张功富. 政府干预、环境污染与企业环保投资——基于重污染行业上市公司的经验证据[J]. 经济与管理研究,2013,(9):105-112.

[11] 秦昌波,王金南,葛察忠,等. 征收环境税对经济和污染排放的影响[J]. 中国人口·资源与环境,2015,(1):17-23.

[12] 何建武,李善同. 节能减排的环境税收政策影响分析[J]. 数量经济技术经济研究,2009,(1):31-44.

[13] Pautrel X. Pollution and Life Expectancy: How Environmental Policy Can Promote Growth[J]. Ecological Economics, 2009, 68(4):1040-1051.

[14] Patuelli R., Nijkamp P., Pels E. Environmental Tax Reform and the Double Dividend: A Meta-Analytical Performance Assessment[J]. Ecological Economics, 2005, 55(4):564-583.

[15] Andrea M. Leiter,Arno Parolini,Hannes Winner. Environmental Regulation and Investment: Evidence from European Industry Data[J]. Ecological Economics,2010,70(4):759-770.

[16] Anger N., Böhringer C., Löschel A. Paying the Piper and Calling the Tune: A Meta-Regression Analysis of the Double-Dividend Hypothesis[J]. Ecological Economics, 2010, 69(7):1495-1502.

[17] Sabah Abdullah, Bruce Morley. Environmental Taxes and Economic Growth: Evidence from panel causality tests[J].Energy Economics,2014,42(42):27-33.

[18] 王勇,施美程,李建民. 环境规制对就业的影响——基于中国工业行业面板数据的分析[J]. 中国人口科学,2013,(1):54-64,127.

[19] 保罗·埃金斯,斯蒂芬·斯宾克,郇庆治. 环境税改革与绿色增长:欧洲视角[J]. 中国地质大学学报(社会科学版),2013,(1):15-23,138.

[20] 陆旸. 中国的绿色政策与就业:存在双重红利吗?[J]. 经济研究,2011,(7):42-54.

[21] Dmitry K., Timur N., Anton O. Environmental Taxes and the Choice of Green Technology[J]. Production & Operations Management, 2013, 22(5):1035-1055.

[22] 邢斐,何欢浪. 贸易自由化、纵向关联市场与战略性环境政策——环境税对发展绿色贸易的意义[J]. 经济研究,2011,(5):111-125.

[23] 马草原,周亚雄. 配套型环境税、技术进步与污染治理——基于新经济地理学的分析[J]. 南开经济研究,2015,(2):118-135.

[24] Jaffe A. B., Peterson S. R., Portney P. R., et al. Environmental Regulation and the Competitiveness of U.S. Manufacturing: What Does the Evidence Tell Us?[J]. Journal of Economic Literature, 1995, 33(1):132-163.

[25] Lin M, Yang Y. Environmental Regulation and Technology Innovation: Evidence from China[J]. Energy Procedia, 2011, 5∶572-576.

[26] 王兵,吴延瑞,颜鹏飞.环境管制与全要素生产率增长:APEC的实证研究[J].经济研究,2008,(5):19-32.

[27] Ambec S., Cohen M. A, Elgie S., et al. The Porter Hypothesis at 20: Can Environmental Regulation Enhance Innovation and Competitiveness?[J]. Review of Environmental Economics & Policy, 2013, 7(1):2-22.

[28] 毕茜,于连超.环境税的企业绿色投资效应研究——基于面板分位数回归的实证研究[J].中国人口·资源与环境,2016,(3):76-82.

[29] 沈田华,彭珏,龚晓丽. 环境税经济效应分析的再扩展[J]. 财经科学,2011,(12):82-89.

[30] 张海星. 开征环境税的经济分析与制度选择[J]. 税务研究,2014,(6):34-40.

[31] 刘晔,周志波. 不完全竞争市场结构下环境税效应研究述评[J]. 中国人口·资源与环境,2015,(2):121-128.

[32] Copeland B. R., Taylor M. S. North-South Trade and the Environment[J]. Quarterly Journal of Economics, 1994, 109(3):755-787.

[33] Christainsen, G. B. & Haveman, R.H. The Contribution of Environmental Regulation to the Slowdown in Productivity Growth[J].Journal of Environmental Economics and Management,1981,8(4):381-390.

[34] Gollop F. M., Roberts M. J. Environmental Regulations and Productivity Growth: the Case of Fossil-Fueled Electric Power Generation[J]. Journal of Political Economy, 1983, 91(4):654-674.

[35] Yaisawarng S., Klein J. D. The Effects of Sulfur Dioxide Controls on Productivity Change in the U.S. Electric Power Industry[J]. Review of Economics & Statistics, 1994, 76(3):447-460.

[36] 胡大立,卢福财,汪华林. 企业竞争力决定维度及形成过程[J]. 管理世界,2007,(10):164-165.

[37] 胡平,温春龙,潘迪波. 外部网络、内部资源与企业竞争力关系研究[J]. 科研管理,2013,(4):90-98.

[38] 金碚. 企业竞争力测评的理论与方法[J]. 中国工业经济,2003,(3):5-13.