企业社会责任文化促进企业可持续发展的机制研究

——以江森自控为例

2018-06-28王青徐世勇沈洁

王青 徐世勇 沈洁

(1 中国人民大学劳动人事学院, 北京 100872)

(2 江森自控有限公司, 上海 200335)

1 研究背景

企业可持续发展已经成为众多企业的一个重要议题,并被大多数企业提升至战略性的高度。另一方面, 企业作为一种社会组织在社会中扮演着越来越重要的角色, 安全生产、环境保护、员工权益、产品质量等都事关民生与社会稳定。企业的目的不应该只是单纯地实现经济利益最大化, 还有众多利益相关者利益和诉求需要满足, 企业社会责任(Corporate social responsibility, CSR) 业已进入管理实践和研究者的视野。2016年1月1日三项社会责任国家标准正式实施, 在社会责任国际标准ISO26000的影响下,社会责任国家标准建设成为引领中国企业社会责任发展的指导性文件。这意味着企业承担社会责任成为一种制度。

企业履行社会责任是一把双刃剑, 既能给企业带来收益, 也会导致企业成本上升。在社会责任和企业绩效关系研究中, 有四种不同的观点。有些研究认为企业社会责任与企业的经济利益呈负相关关系(Aupperle, Carroll, &Hatfield,1985; 李正, 2006), 从而对企业可持续发展产生负面影响。第二种观点认为社会责任和企业绩效呈倒U型关系。Bellusci, Musacchio, Stabile和 Pellegrino(2008) 发现当对利益相关者的关系进行有效管理和协调时, 公司绩效会得到提升, 当社会责任行为偏离了公司可承受范围, 反而会降低公司绩效。第三种观点认为社会责任和企业绩效呈U型关系。Barnett(2007)认为当企业处于低社会责任水平时, 不需要额外付出诸如员工福利, 降低污染等成本, 因此财务绩效较高, 随着社会责任水平投入增加, 成本上升, 财务绩效下降, 但是当社会责任投入达到一定水平时, 将累计更多的利益相关者资源并获得更多盈利机会。第四种观点认为企业社会责任与企业经济利益呈正相关的关系(沈洪涛 , 2005; 温素彬 , 方苑 , 2008; Zhang, Wang, & Fung, 2014)。

本文认为, 这种观点的不一致主要来自于企业社会责任和企业绩效都是多维概念, 测量方式的不同会带来不同的结果。那么企业承担基于利益相关者的社会责任是否会促进企业的可持续发展, 又将是以什么样的路径来实现?本文将以江森自控公司为例, 探讨利益相关者视角下的企业文化建设是如何在承担企业社会责任的同时又推动和影响企业可持续发展的。另一方面, 尽管我国的企业对所应承担的社会责任意识有所增强, 并对社会责任的履行进行了部分实践, 如5.12 汶川大地震、青海玉树地震等自然灾害的赈灾过程中, 均能看到企业的身影, 但这些事件都是非常时期的非常行为。在日常的企业实践中, 企业该如何承担企业的社会责任?江森自控在承担其对于员工、消费者、供应商、当地社区等利益相关者的社会责任方面的经验, 可为我国企业承担社会责任提供借鉴和启示。

2 文献回顾和研究框架

2.1 理论背景

2.1.1 企业社会责任和利益相关者

Carroll(1979)提出了具有里程碑意义的 “企业社会表现的三维构念模型”, 即企业社会表现由企业社会责任、社会问题管理和企业社会回应这三个维度构成。在该模型中, 第一维度的企业社会责任包括了经济责任、法律责任、伦理责任和自愿责任, 并构成了一个金字塔模型。经济责任是指企业负有生产运营, 为消费者提供产品和服务,从而创造利润的责任;法律责任是指企业的一切生产运营活动都必须遵循法律法规; 伦理责任是指企业在生产经营活动中所发生的一切行为都必须符合社会的道德规范和准则; 自愿责任是指企业自愿开展各种慈善项目或者活动以为社会做出贡献。第二维度的社会管理问题是指企业在明确了其社会责任后, 还需要明确企业在履行这些责任时与社会发生联系从而产生的相关社会问题。第三维度的社会回应是指企业秉承何种理念, 制定何种战略, 采取何种方法来回应第一维度的社会责任和第二维度的社会问题。该模型将企业社会责任从最基本的经济、法律范畴扩展到了较高的慈善行为范畴, 说明了社会责任的层次和标准, 对后续研究具有深远的意义。同时, 该模型也把企业战略与企业社会责任联系在一起。但该模型并没有说明企业应该对谁承担责任, 也未具体说明应该承担怎样的社会责任。

斯坦福研究所最早定义了利益相关者的概念。随后Freeman(1984)提出: 企业作为一种组织形式, 承载着各类群体的利益诉求, 是各类群体利益集合的团体, “利益相关者就是那些支持企业, 帮助企业实现其永续发展的群体”。 Freeman认为企业要在不同的领域满足不同群体的不同利益诉求, 即企业要对内外不同的利益群体承担不同的社会责任。比如, 股东对企业的利益诉求主要是保证其作为投资人的经济利益, 因此企业对股东承担的主要是经济方面的责任; 而消费者对企业的利益诉求是希望企业能生产优质产品或提供优质服务, 所以企业对消费者主要负有法律和伦理方面的义务。利益相关者理论解决了企业社会责任的对象问题。

工具性利益相关方理论(Instrumental Stakeholder Theory)认为企业社会责任是企业改善与利益相关方关系的重要手段, 其目的就是在企业与其利益相关方之间建立稳定持久的关系(Jones, 1995)。企业社会责任行为是一种重要的构建企业与利益相关方之间关系的活动(Waddock& Smith, 2000), 企业社会责任是企业在为股东负责的同时, 还需要对包括员工、客户、供应商、当地社区和自然环境等利益相关者负责, 即企业在追求股东利益最大化的同时, 还需考虑不同相关利益者, 诸如员工、客户、供应商、社区、政府和环境之间的平衡与和谐互动。

2.1.2 企业的可持续发展和社会责任

企业存在于社会, 作为一个“社会人”, 可持续发展是其内生需求。若想实现其可持续发展, 就不得不承担起其利益相关者的社会责任。刘帮成和姜太平(2000)认为企业要想实现永续发展, 就必须通过追求经济、社会和环境效益的统一, 实现其与消费者、社会和自然环境之间的和谐共存, 即企业需要满足消费者的需求, 也需要合理使用自然资源, 并采取保护环境的生产运营方式。《公司的力量》节目组认为: “公司不该是权力的工具, 而应是普通人展示智慧、汇聚力量的舞台; 公司不该是金钱的努力, 而应是带动社会创新和进步的动力; 公司不该是冰冷的机器, 而应是以人为本的倡导者和受益者……任何一个组织的目的,如果不是为了让人们获得真正的幸福, 那它就无法获得诚心的尊重, 无法获得长久的生存。”从这一点上讲, 企业履行企业社会责任是企业自身可持续发展的内在需求。当企业在追求其“利润最大化”, 从而获得可持续发展的同时,也必须对社会、经济和环境资源做出相应的贡献, 即企业必须承担其相应的社会责任, 这符合了整个社会对企业的合理期望, 也是企业可持续发展的必然要求。社会认可才能保证企业可持续发展, 因此企业必须将自身利益与利益相关者的利益有机的结合起来。高汉祥(2012)认为企业在价值创造过程中, 社会责任是一种日益重要的因素, 企业管理应“内生嵌入”社会责任。企业可持续发展是企业的内生需求, 而承担社会责任是企业可持续发展的必然需求。

企业社会责任和企业社会责任绩效(Corporate Social Performance, CSP)与企业财务绩效(Corporate Financial Performance, CFP)的关系研究一直是研究热点之一。自2005 年以来, 国内学术界也逐步开始这一领域的实证研究。李正(2006)、温素彬和方苑(2008)发现, 当期承担社会责任越多, 企业绩效越差。但越来越多的学者认为企业社会责任与企业绩效之间的正相关关系(杨熠, 沈洪涛,2008; 张兆国, 梁志刚, 尹开国, 2013; 尹开国, 刘小芹, 陈华东, 2014)。王海兵和韩彬(2016)以A股主板上市公司为研究对象, 也发现企业承担社会责任与企业可持续发展的正相关关系。

另一方面, 企业如何履行社会责任也变得越来越重要。很多企业履行社会责任却被认为是“伪善”(牟宇鹏,汪涛, 王波, 2012), 这种对企业社会责任行为的质疑有时会溢出到对整个企业的负面评价, 甚至是对企业的严厉惩罚(Janney & Gove, 2011)。田虹, 潘楚琳和姜雨峰(2015)研究发现企业社会责任的透明度和可见性对企业竞争优势具有显著的正向影响。企业社会责任不是单维的。骆紫薇,黄晓霞, 陈斯允, 卫海英和杨德峰(2017)区分了技术性社会责任(technical CSR)和公共性社会责任(institutional CRS), 技术性社会责任针对首要利益相关者, 公共性社会责任针对次要利益相关者。研究发现不同的利益相关者对应不同的社会责任类型, 带来不同的行为后果。所以企业对不同的利益相关者承担着不同的社会责任。姜雨峰和田虹(2015)研究发现利益相关者需求对企业社会责任战略具有正向的推动作用。利益相关者既是企业社会责任的对象, 又是评价者。构建基于利益相关者的企业责任才能对企业的可持续发展有意义。贾兴平, 刘益和廖勇海(2016)研究表明, 企业社会责任在利益相关者压力与企业价值的关系中起到中介作用, 利益相关者压力激发企业对资源及合法性的需求, 会促使企业积极履行社会责任, 而企业履行社会责任又将有助于企业价值的提高。

所以, 企业的可持续发展是企业的内生需求, 而企业社会责任是企业可持续发展的内生需求, 满足利益相关者诉求的社会责任是企业可持续发展目标达成的手段。

2.1.3 企业社会责任, 企业文化和企业的可持续发展

企业社会责任战略的实施, 需要企业社会责任文化的支撑。企业社会责任文化是将企业社会责任纳入到企业文化中, 是企业履行社会责任的动力源泉。Carroll(1979)提出企业秉承何种理念, 制定何种战略都要考虑如何回应社会责任。企业文化是企业价值观的直接体现, 是企业的基本观念和信念。企业文化是企业社会责任实现和落地的保证, 企业社会责任的实践和履行依赖于企业文化。企业能否真正承担起自己的社会责任, 有赖于企业全体管理者和员工在日常工作中以及在某些特殊情况下的具体行动,只有在企业中培育强烈的社会责任文化, 才能够真正使社会责任落实到企业的经营管理实践中去, 并实现企业社会责任的真正执行和落地(刘昕, 林南山, 2006)。Wu(2008)认为“企业文化是企业的利益相关者之间的相互作用”,这一概念更加关注企业的利益相关者对于企业的影响力、权力和利益相关者之间的竞争。构建了企业责任视角下的企业文化, 企业责任才真正得以实现和落地。

企业文化是企业的核心竞争力, 它可以指引企业的目标、指导企业的经营和价值观、约束管理者和员工的行为和道德规范、对企业主体具有凝聚功能、对员工具有激励功能、对企业内部和外部具有协调功能等。企业文化不仅在企业的生产经营活动中起着重要作用, 更重要的是对于企业的可持续发展起着引导作用。Carrasco和Buendía(2013)提出企业通过将企业社会责任融入企业文化, 能够在实现文化创新的同时为企业带来产品和流程的创新, 进而增加企业利润, 促进企业的可持续发展。企业为了缓解企业与利益相关者的冲突, 培育两者之间良性的互动关系,形成彼此信任、互相依赖的关系网络, 必须把保障利益相关者的合法权益提高到发展战略的高度, 而企业通过社会责任活动恰恰能够改善企业与利益相关者的关系。所以说,切实履行企业社会责任, 建立利益相关者的企业文化, 既能够发挥企业文化的导向性、凝聚力、吸引力和约束力,又能在这些力量的共同作用之下, 将员工团结在一起, 吸引消费者、供货商、政府等利益相关者的注意力, 激励企业在创造利润的同时, 实现利益相关者的共同利益, 帮助企业积累社会资本, 创造企业价值, 提高竞争力, 实现企业的可持续发展。

图1 理论分析框架

2.2 研究框架

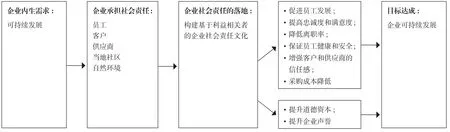

根据以上的文献回顾, 本文从企业可持续发展是企业的内生需求入手, 提出承担社会责任是企业可持续发展的内生需求, 企业对利益相关者, 如员工、客户、供应商、当地社区和环境等承担相应的责任是实现可持续发展的路径, 而对社会责任的承担始于基于利益相关者企业社会责任文化的承担(如图1)。

3 研究方法

案例研究方法是进行理论拓展研究的重要途径, 对典型案例的归纳分析能够生动的揭示理论的内在逻辑。本文以利益相关者理论为出发点, 研究企业社会责任文化是如何促进和实现企业的可持续发展的, 属于“如何”、“怎样”的问题, 案例研究法最适合这类问题的研究(Yin, 1989)。因此, 本研究采用案例研究法。单案例研究的优势在于获取详细而丰富的信息, 可以展开更加聚焦的分析, 概念理论的界定更加明确。

3.1 案例选择和介绍

按照理论抽样的准则, 在选取案例时既要考虑案例的典型性也要考虑数据的可获得性(Eisenhardt & Graebner,2007)。本研究选取江森自控作为案例样本主要基于以下两点考虑: 首先, 江森自控是一家全球化公司, 是多种技术和工业的全球领跑者。在成立之初的1885年, 就设立了可持续发展的企业愿景。经过了一百多年的发展, 从2008年起, 就一直入选可持续资产管理公司评出的可持续发展领袖, 2010年起入选由“Corporate Knights” 杂志评出的全球可持续发展最佳企业百强。实现了其可持续发展的公司战略目标。另一方面, 从2006年起, 江森自控入选美国企业责任(Corporate Responsibility)杂志评选“最佳企业公民100强”, 从2007年入选Ethisphere杂志“全球最具道德表率公司”。江森自控已成为可持续发展和社会责任方面的全球表率。这为研究社会责任和可持续发展的关系提供了典型案例。其次, 从数据的可获取性上, 本文的一位作者长期任职于江森自控, 不仅对案例企业有深入直接的观察, 也方便收集本研究中用到的资料和数据, 保证了整个案例分析有可靠的数据支撑。

江森自控是一家能源优化、建筑服务和汽车内饰多元化经营的全球化公司, 是多种技术和工业的全球领跑者。公司17万名员工为全球168 个国家和地区的客户服务, 在美国财富 500强排行榜中名列第 66位, 全球财富500 强排行榜中名列第 254位, 旗下三个业务集团, 分别为优化能源以及建筑物的运营效率提供优质的产品、服务和解决方案, 为混合动力车和电动汽车提供铅酸蓄电池和高级电池,并提供汽车内饰系统。

3.2 数据收集方法

本研究采用文献资料和观察法相结合的方法来收集案例研究所需的数据资料。首先通过EBSCO、中国知网等数据库查阅了国内外重要相关文献, 对涉及企业社会责任、利益相关者、企业可持续发展等文献进行了整理。其次,以企业内部资料, 如公司管理层的文件(包括江森自控业务和可持续发展报告)、会议报告与记录、员工参与反馈表、各类工作报表, 以及企业官网等公开媒体报道等为分析对象, 分析江森自控的企业文化是如何反映利益者相关者的诉求和利益, 如何承担企业社会责任的, 以及在可持续发展和企业社会责任方面取得的成就。第三, 通过参与江森公司的日常工作活动, 列席公司内部交流活动, 对公司企业文化的建设和员工参与等情况进行观察记录。

4 案例分析

4.1 江森自控的可持续发展战略

可持续发展是江森自控愿景和价值观不可或缺的组成部分。自1885年江森自控公司成立至今, 公司管理者们一直倡导诚信正直、客户满意、员工参与、创新和可持续发展的文化, 公司秉承着“创造一个更舒适、安全和可持续发展的世界”的愿景服务于社会。江森自控的管理者们也意识到履行企业社会责任的重要性, 把履行企业社会责任置于战略高度。管理者们通过分析企业内部环境和外部环境和利益相关方对公司的社会要求, 制定出基于利益相关者的社会责任的企业文化的战略目标。

4.2 江森自控基于利益相关者的社会责任的企业文化

为实现可持续发展的战略目标, 保证企业社会责任的落地, 江森自控构建了基于利益相关者的企业文化, 包括人本文化、健康和安全文化、多元化文化、慈善文化、环保文化和职业道德文化, 服务于不同的利益相关者, 包括: 江森自控的员工、客户、业务所在的社区、供应商以及自然环境。

4.2.1 人本文化——承担对员工的社会责任

江森自控始终非常重视对于人本文化的建设。通过开展员工参与项目, 即每年一次的敬业度调查来聆听来自员工的声音, 了解员工对于公司的满意度及希望公司改进的方面。公司根据调查结果, 要求每位员工参与制定相应的行动计划来改善工作环境。公司以一流公司为标杆, 探索如何在竞争激烈的市场中保持最佳雇主的优势。

江森自控的人本文化建设还体现在重视员工的发展,让员工与公司一起成长。2012年, 江森自控的员工参加了超过100万小时的培训活动, 提高技能以帮助公司实现其企业使命、愿景、价值观和业务发展目标。公司还通过创立领导力期望模型, 为公司所有的员工树立行为准则和规范, 从而更好地为公司做出贡献, 并应对不断变化的市场环境。同时, 公司也非常注重对有潜力员工培养, 开展了一系列项目, 如企业领导者发展项目, 极限学习项目(Extreme Learning Program), 领导力锋利项目(Leadership Edge Program), 让那些有潜力成为管理人员或者有潜力晋升的管理人员得到更好的学习和培养机会。公司的极限学习项目, 从2004年以来已向320多名高级别、高潜力人才提供了培训, 为他们提供了解决复杂业务问题, 体现全球化及跨业务领域工作的机遇。很多参与者能力都得到了提升, 成为了公司有价值的业务领袖。再如在过去8年中,约1000名中级经理完成了领导力锋利项目的学习, 参加者的留存比率因地区而异, 在87%至97%之间。

人力资源是企业的重要资源, 员工掌握的知识和技术是企业获取竞争优势的重要源泉, 所以员工是企业可持续发展的重要的利益相关者。江森自控人本文化承担了善待员工、尊重员工、发展员工的社会责任, 帮助公司打造出了一支强大的管理团队, 为公司创造了良好的人才储备,促进了员工的发展和成长, 提高了员工的忠诚度和工作满意度, 降低了员工的离职率, 提升了工作绩效, 促进了企业的可持续发展。

4.2.2 健康和安全文化——承担对员工的社会责任

健康与安全文化是企业承担为员工提供一个安全健康工作环境的社会责任。

员工的健康和幸福感在江森自控的价值体系中占据核心地位。江森自控将健康和安全融入公司的全球文化, 通过使用一致化的应用标准、共享最佳实践和推广相关员工的工具和培训, 努力实现零事故的健康和安全愿景。公司识别、记录和调查所有与工作相关的事故和潜在风险, 不断进行改进。各业务部门也会对自身的运营进行检视, 使用行业特定的领先指标、进行工作场所检查和实地安全巡查, 以消除安全隐患, 纠正不安全行为。同时, 公司在选择第三方供应商时也会选择和江森自控具有一致愿景和运营模式的公司。2015年江森自控启动了环境、健康与安全管理系统(EHSIS) 平台, 强化报告和透明度。其结果是:江森自控持续促进健康和安全绩效的提升。

员工的安全和健康是企业可持续发展的前提。江森自控在安全保障, 职业培训方面的做法, 保障了员工的安全和健康, 也能使员工感受到组织的关怀和支持, 既促进了组织安全绩效的提升, 也会促进工作绩效的提升, 从而保障企业的可持续发展。

4.2.3 多元化文化——承担对员工、客户和供应商的社会责任

江森自控将员工的多元化发展视为取得成功的关键因素。吸引、培养和培训多元化的全球员工队伍是公司的战略重点, 江森自控致力于打造能够使所有员工自在工作的办公环境。在全球17万名员工中, 72%都在美国和加拿大以外的地方生活和工作。2012年, 全球女性管理者的比例为12%。对于女性和少数民族管理者的提拔, 公司内部有一系列机制, 包括辅导计划、团队多元化培训(包括领导力开发培训), CEO和高管团队也会定期审核团队多元化的发展指标。

全球20多个亲和力活动小组将具有相似背景、经历或特征的员工联合起来。这些小组关注如何推动世界级企业文化发展、提高业绩、支持员工职业发展及促进社区发展。亲和力活动网从2002年开始, 类型包括: 女性、西班牙裔美国人、亚太裔和年轻的专业人士等。这些活动小组均为志愿加入、由员工组织发起并向所有员工开放。全球的亲和力活动网领导者每年都会参加年度峰会, 交流分享他们是如何吸引成员参与活动、取得高管支持、与所在社区积极互动、利用活动网络提高业务表现。

同时, 江森自控致力于同各类供应商合作, 包括由少数民族或女性拥有、运营和控制的企业。与江森自控合作的供应商和承包商已超过600家, 涵盖50多种产品和服务类别。这些供应商来自美国各州, 以及英国、南非、加拿大和中国等业务增长迅速的国家。对供应商多元化的关注为江森自控赢得了十亿美元圆桌组织的成员身份, 该组织由世界各地的18家企业组成, 每年从多元化供应商中购买10亿美元的产品或服务。

员工、客户和供应商是企业价值链的重要利益相关者。江森自控一直以“超越客户不断增长的期望”为愿景, 亲和力活动跨越了业务领域和职能部门的界限, 开阔了员工的视野, 使他们对各自服务的客户也有了更深刻的认知。员工们通过参加亲和力活动网, 在满足了社交需求的同时,也有助于提高员工的参与度与忠诚度, 并最终将这一切转化为对客户服务的高度热忱。来自不同背景和文化, 拥有不同个性、技能和经验的多元化员工团队赋予了江森自控发展的动力, 帮助公司提供超越全球客户期望的产品和服务。员工队伍的多元化反映了全球各地的市场和人群特点,这将帮助公司更好的理解、判断并超越客户的需求。另一方面, 与供应商的合作共赢对企业的可持续发展起到了重要作用。供应商的多元化则帮助公司增强了供应链和业务的发展, 协助公司吸引、赢得同样重视供应商多元化的客户, 从而可以降低采购的成本, 保证采购质量和即时性, 降低经营风险。江森自控的多元化文化, 帮助公司培养出了一支多元化的全球员工队伍, 吸引了同样重视多元化文化的供应商作为公司的合作伙伴, 从而更好地满足和超越客户的需求, 实现可持续发展。

4.2.4 慈善文化——承担对社区的企业责任

江森自控在建设基于社会责任的企业文化过程中, 一直秉承回报社会以及鼓励员工的参与的精神。慈善文化建设主要通过财务支持和员工参与的方式展开。

在财务支持方面, 公司每年有固定的拨款投入社区服务组织、非盈利性组织及美国红十字会, 公司还特设了江森自控基金。2014年江森自控基金向C.S. Mott儿童医院、国际青年成就组织、乔治亚理工学院等组织捐助超过700万美元。该基金还为有学术成就、积极投身领导力及公民参与的员工的子女提供大学奖学金。此外, 该基金还通过教育与艺术配额赠予计划向相关组织提供配额赠予。

在员工参与方面, 公司开展了“蓝天计划”、“社区参与计划”、“全球高管参与和指导计划”等。社区参与计划是一项全球性计划, 鼓励员工贡献他们的时间、才能和资源, 投身到社区服务中。自2011年推出在线注册工具以来, 已有3000多名员工录入了超过9.3万小时的志愿服务信息。蓝天计划是一项全球性计划, 始于2006年, 旨在鼓励员工组成志愿者团队, 与当地非营利性组织和学校合作以支持环境管理和领导力发展。全球高管参与和指导计划是各领导者可根据个人兴趣和职业经验来选择艺术、教育、健康、社会服务或环境保护等不同领域的社区组织进行合作。通过担任董事会成员、主持资金募集和与慈善机构分享领导经验等方式, 江森自控的高层领导在公司业务所在的社区起到了积极的影响。从2008年开始, 目前已有500多名全球领导者提供了5万多小时的志愿服务。

慈善文化建设, 让公司承担了对业务所在社区的社会责任, 关心社区发展, 积极组织和参与社会公益活动, 超越了所在社区对于公司的期望, 给企业带来了道德资本,为公司在当地社区赢得了良好的声誉和认可, 而企业声誉影响着企业的绩效(Arikan, Kantur, Maden, & Telci, 2014)。同时, 慈善文化让员工参与志愿活动, 培养员工主人翁意识和领导力, 也促进了企业绩效的提升与企业可持续发展。

4.2.5 环保文化——承担对社区的社会责任

江森自控被公认为是全球最具环保意识的企业之一,公司的环保文化建设是通过降低对环境的影响、提高供应链的生态效率、提供环保产品和服务, 以帮助客户实现他们的可持续发展目标来实现的。

江森自控的四大业务集团始终致力于监控并减少原材料和能源的消耗, 通过创新开发出更为环保的产品和服务。如专业汽车内饰业务集团已引入初始生命周期设计工具以便在生产期间降低能源消耗和碳排放量。建筑设施效益业务集团产品设计团队量化了设计决策的可持续性影响, 包括能源和水消耗的影响。

公司还通过与供应商合作, 减少其在供应链中的碳排放量, 期望与全球超过30万家直接和间接供应商共同实现并超越社会责任和环境可持续性愿景。公司的全球采购委员会负责领导供应链可持续发展工作, 确保公司的供应链不断改善对环境和社区的影响, 降低碳排放量。公司使用各种工具对供应商的可持续绩效进行审核, 包括背景核查、自我评估调查、现场参观和审计。

在服务客户的过程中, 公司会主动帮助客户实现其环保要求, 助推客户实现他们的可持续发展目标。如江森建筑设施效益业务集团是提供解决方案以降低设施能源使用和运营成本的全球领先者。2012年, 建筑设施效益业务集团协助客户完成了可持续发展需求评估, 制定了能源和碳排放计划, 根据绿色建筑标准评估客户的厂房资产组合,及根据行业领先标准为客户的能源和碳排放管理实践制定基准。这些活动加强了客户关系, 并为开展其他业务创造了重要机遇。

江森自控的环保文化, 将公司的环保意识变成环保行动, 提供高效低能耗、节能创新的产品和服务, 促进了公司的创新, 降低了成本, 吸引了和保留了客户。同时, 企业处理好经济效益和环境保护的关系, 积累了声誉资本, 有助于获得利益相关者的支持, 如遇不利情况, 能够减少或者消除不利情况对企业带来的影响, 避免企业的利益受损(孔东民, 刘莎莎, 应千伟, 2013)。环保文化体现了公司作为一个企业公民, 承担了对客户、供应商及自然环境的社会责任, 也促进了企业的可持续发展。

4.2.6 职业道德文化——承担对员工、客户和社区的社会责任

江森自控的职业道德文化建设通过始终倡导诚信正直的价值观, 要求每一位员工在所有工作活动中遵守职业道德守则。公司开展每年一次的职业道德在线培训, 让每一位员工更加清楚地了解了职业道德政策的具体内容。同时,公司设立了第三方诚信热线和企业诚信门户网站, 让员工在发现存在任何道德问题或怀疑存在不道德行为时, 可以有渠道进行报告。每年, 公司都要对职业道德政策进行审核, 以确保这些政策能适用于公司在全球市场发展过程中遇到的各类新问题。

江森自控的职业道德文化承担了其对于员工、客户、业务所在社区的社会责任, 让公司与同事、客户, 供应商和社区建立了稳固的关系。诚信经营, 公平销售, 不欺瞒和欺骗客户和消费者, 公平竞争等, 可以增强客户和供应商的信任感, 可以提升员工的效率, 促进企业的绩效的提升, 同时也可降低成本, 这也帮助江森自控在社会上赢得良好的声誉, 在全球市场中取得成功, 实现可持续发展。

4.3 江森自控可持续发展目标的达成

江森自控已成为可持续发展和社会责任方面的全球表率。从2008年起, 江森自控入选可持续资产管理公司评出的可持续发展领袖, 2010年起入选由“Corporate Knights”杂志评出的全球可持续发展最佳企业百强; 公司还受到许多权威社会投资者指数的认可, 其中包括道琼斯可持续发展世界指数和北美指数、FTSE4 Good指数等。

5 讨论和结论

5.1 讨论

本文基于利益相关者的视角提出可持续发展是企业的内生需求, 而承担社会责任是可持续发展的内生需求, 构建基于利益相关者社会责任的文化, 为企业社会责任的落地提供支撑, 帮助企业形成竞争力和实现可持续发展。所以企业社会责任行为不应是法律、制度等强制性规范下的必然选择, 也不应是对公众期待的被动反应, 而应该是一种主动行为, 是一种自发行为。

图2 企业承担社会责任促进企业可持续发展的路径

企业的生存发展依赖于外部环境和内部环境中的资源。利益相关者群体是企业的最重要资源, 员工是最重要的内部资源, 而客户、供应商、当地政府和社区是外部资源。各利益相关者对企业有不同的诉求, 他们在提供资源的同时, 也通过诉求来影响企业。构建企业与利益相关方之间关系的活动就是企业社会责任行为(Waddock & Smith,2000)。企业积极履行社会责任, 可以满足利益相关者的诉求, 进而获得各利益相关者的资源, 从而促进企业可持续发展目标的达成。这和姜雨峰和田虹(2015)、贾兴平等(2016)的研究结果是一致的, 承担基于利益相关者的社会责任促进企业价值的增长。而对于社会责任的承担,始于构建社会责任的企业文化, Carrasco和Buendía(2013)也提出企业通过将企业社会责任融入企业文化, 能够促进企业的可持续发展。

江森自控的企业文化, 是基于承担利益相关者社会责任的企业文化, 实现了与利益相关者的和谐共处, 共同发展, 也使企业具备了更强的核心竞争力, 实现了可持续发展。通过人本文化, 职业道德文化和多元化文化和健康安全文化承担了对员工的责任, 在保证员工健康和安全的工作环境基础上, 善待员工、尊重员工、发展员工, 促进了员工的发展和成长, 帮助公司打造了一只强大的管理团队,为公司创造了良好的人才储备, 提升了员工的能力和忠诚度, 不断推出满足客户要求甚至超越客户要求的产品和服务, 促进了创新, 促进了公司经营业绩的提升, 保证了企业的可续发展; 同时, 与供应商的合作共赢对企业的可持续发展也发挥了重要作用。通过慈善文化, 多元化文化, 环保文化以及职业道德文化承担了对当地社区的社会责任,承担了对客户, 对供应商的责任, 企业承担社区责任改善了企业与社区的关系, 赢得良好的口碑, 获得社区的支持,从而有利于企业在当地的立足与长远发展。从事公益慈善事业有助于提高企业知名度与美誉度, 提升企业形象, 得到客户、供应商、当地社区、非盈利组织等社会组织的广泛认可。这可吸引更多的客户、投资者、潜在员工和商业伙伴, 并能有效降低交易成本, 减少资源消耗, 减少危机,从而帮助企业实现可持续竞争优势, 实现可持续发展( 张兰霞, 袁栋楠, 牛丹, 金越, 2011; Arikan, etal 2014 )。这与王海兵等(2016), 温素彬和方苑(2008), Zhang 等人(2014)的观点是一致的: 企业社会责任能够为企业可持续发展提供先行优势、创新途径以及资源基础。

通过以上分析, 我们可以看到基于利益相关者的企业文化促进企业可持续发展的路径有两个, 见图2。一是直接路径, 企业在承担基于利益相关者的社会责任过程中, 通过满足员工, 客户, 供应商和社区的诉求, 提高组织适应外部需求的能力, 促进企业成长和可持续发展; 二是企业利益相关者满意度的上升会提升企业的声誉和品牌知名度, 提高企业的软实力, 增强企业的竞争优势。Branco和Rodrigues(2006)总结了企业社会责任的作用后果, 并将作用后果分为内部利益和外部利益, 内部利益主要是指进入新市场的能力、员工工作效能、组织创新能力等, 外部利益主要是指企业的声誉, 如客户满意度、客户美誉度、客户忠诚度等。这会促进企业和外部关系的持续发展, 从而促进企业的可持续发展。所以从长远来看, 承担社会责任, 建设基于利益相关者的企业文化最终将促进企业实现可持续发展。

5.2 理论价值与实践意义

本文具有两个方面的理论意义: 首先, 本文对可持续发展做了区分, 一是企业的内生需求, 一是目标实现。可持续发展是企业的内生需求, 而这种需求只有通过社会责任的落地才能实现, 才能转化为可持续发展的现实, 所以承担社会责任是企业可持续发展的必然要求和内在要求。而创建利益相关者的企业文化促进了企业责任的落地, 也是实现企业可持续发展这一内在需求的途径, 促进了可持续发展目标的实现。所以, 本研究的第二个意义是, 提出了基于利益相关者的企业社会责任文化促进企业可持续发展的两条路径, 即构建基于利益相关者的企业文化, 既可以通过直接促进员工发展, 降低离职率, 采购成本降低, 提升客户和供应商的信任度等直接方式帮助组织实现可持续发展, 也可以通过提升道德资本, 提升企业声誉的间接方式帮助组织实现可持续发展的目标。

从实践的角度看, 承担社会责任是组织的内在需求,承担社会责任也是企业可持续发展的必然路径, 这表明企业需要增强承担社会责任的责任心和主动性。其次, 履行社会责任是当代企业管理的发展趋势, 也是企业转变经营方式、提高管理水平的需要, 促进社会协调发展的必然。我国企业关注企业社会责任问题时间较短, 企业社会责任意识并没有深入到企业文化中。而江森自控在构建基于利益相关者的企业文化方面拓宽了企业承担社会责任的渠道和方式, 其管理实践也可以成为企业的借鉴。

5.3 不足与展望

本研究的主要研究局限之处在于: 首先是单案例研究,可能在外部可适用性上存在一定的限制。虽然在样本选取上, 江森自控是一个跨国企业, 在可持续发展和社会责任方面是全球表率, 是一个典型案例, 但毕竟样本有限, 企业由可持续发展战略的内生需求到可持续发展战略目标实现的路径还有待于在其他类型的组织中加以验证。未来的研究可采用多案例研究或者扩充组织的类型来进一步验证本研究提出的理论模型。其次, 本研究采用的定性研究,虽然案例资料较为翔实, 但是思辨分析难免有主观成分,未来的研究中可以增加访谈和问卷, 通过对企业高层领导、员工、客户以及供应商等的深度访谈和编码处理以及问卷调查来定量了解企业可持续发展的战略, 承担社会责任对各利益相关者的影响, 对企业可持续发展的影响。

1.贾兴平, 刘益, 廖勇海. (2016). 利益相关者压力、企业社会责任与企业价值.管理学报, 13(2), 267-274.

2.姜雨峰, 田虹. (2015). 利益相关者压力对企业社会责任影响研究——一个调节中介效应模型.苏州大学学报(哲学社会科学版),(2), 110-118.

3.高汉祥. (2012). 公司治理与社会责任: 被动回应还是主动嵌入.会计研究,(4), 58-64.

4.孔东民, 刘莎莎, 应千伟. (2013). 公司行为中的媒体角色: 激浊扬清还是推波助澜?管理世界,(7), 145-162.

5.李正. (2006). 企业社会责任与企业价值的相关性研究--来自沪市上市公司的经验证据.中国工业经济,(2), 77-83.

6.刘帮成, 姜太平. (2000). 影响企业可持续发展的因素分析.管理科学, 13(4), 2-5.

7.刘昕, 林南山. (2006). 企业的社会责任: HR大有可为.人力资源,(8), 6-9.

8.骆紫薇, 黄晓霞, 陈斯允, 卫海英, 杨德峰. (2017). 企业为何履行社会责任却落得“伪善”名声?——企业社会责任类型和感知品牌伪善间的关系.心理科学进展, 25(10), 1642-1655.

9.牟宇鹏, 汪涛, 王波. (2012). 企业慈善战略为何适得其反?——消费者感知企业伪善研究.珞珈管理评论,(2),56-67.

10.沈洪涛. (2005).公司社会责任与公司财务业绩关系研究(博士论文). 厦门: 厦门大学.

11.田虹, 潘楚林, 姜雨峰. (2015). 企业社会责任可见性和透明度对竞争优势的影响——基于企业声誉的中介作用及善因匹配的调节效应.南京社会科学,(10), 17-25.

12.王海兵, 韩彬. (2016). 社会责任、内部控制与企业可持续发展——基于A股主板上市公司的经验分析.北京工商大学学报(社会科学版), 31(1), 75-84.

13.温素彬, 方苑. (2008). 企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析.中国工业经济,(10), 150-160.

14.杨熠, 沈洪涛. (2008). 我国公司社会责任与财务业绩关系的实证研究.暨南学报(哲学社会科学版), 30(6), 60-68.

15.尹开国, 刘小芹, 陈华东. (2014). 基于内生性的企业社会责任与财务绩效关系研究--来自中国上市公司的经验证据.中国软科学,(6), 98-108.

16.张兰霞, 袁栋楠, 牛丹, 金越. (2011). 企业社会责任对财务绩效影响的实证研究以我国上市公司为研究对象.东北大学学报(自然科学版), 32(2), 292-296.

17.张兆国, 梁志钢, 尹开国. (2012). 利益相关者视角下企业社会责任问题研究.中国软科学,(2), 139-146.

18. Arikan, E., Kantur, D., Maden, C., & Telci, E. E. (2016).Investigating the mediating role of corporate reputation on the relationship between corporate social responsibility and multiple stakeholder outcomes.Quality & Quantity, 50(1), 129-149.

19. Aupperle, K. E., Carroll, A. B., & Hatfield, J. D. (1985). An empirical examination of the relationship between corporate social responsibility and profitability.Academy of Management Journal, 28(2), 446-463.

20. Barnett, M. L. (2007). Stakeholder influence capacity and the variability of financial returns to corporate social responsibility.Academy of Management Review, 32(3), 794-816.

21. Bellusci, F., Musacchio, A., Stabile, R., & Pellegrino, A. G.(2008). Does it pay to be different? An analysis of the relationship between corporate social and financial performance.Strategic Management Journal,29(12), 1325-1343.

22. Branco, M. C., & Rodrigues, L. L. (2006). Corporate social responsibility and resource-based perspectives.Journal of Business Ethics,69(2), 111-132.

23. Carrasco-Monteagudo, I., & Buendía-Martínez, I. (2013).Corporate social responsibility: A crossroad between changing values,innovation and internationalisation.European Journal of International Management, 7(3), 295-314.

24. Carroll, A. B. (1979). A three-dimensional conceptual model of corporate performance.Academy of Management Review, 4(4), 497-505.

25. Eisenhardt, K. M., & Graebner, M. E. (2007). Theory building from cases: Opportunities and challenges.Academy of Management Journal, 50(1): 25-32.

26. Freeman E., R. (1984).Strategic management: a stakeholder approach.Pitman, Boston.

27. Janney, J. J., & Gove, S. (2011). Reputation and corporate social responsibility aberrations, trends, and hypocrisy: Reactions to firm choices in the stock option backdating scandal.Journal of Management Studies,48(7), 1562-1585.

28. Jones, T. M. (1995). Instrumental stakeholder theory: A synthesis of ethics and economics.Academy of Management Review, 20(2), 404-437.

29. Waddock, S., & Smith, N. (2000). Corporate responsibility audits:Doing well by doing good.Sloan Management Review, 41(2), 75-83.

30. Wu, J. Y. (2008). A general behavior model and new definitions of organizational cultures. Journal of Socio-Economics, 37(6), 2535-2545.

31. Yin, R. K. (1989).Case study research: Design and methods.Blackwell Science Ltd.

32. Zhang, L., Wang, T. N., & Fung, H. G. (2014). Market reaction to corporate social responsibility announcements: Evidence from china.China & World Economy, 22(2), 81-101.