新常态下的新疆煤炭开采业收益状况探析

2018-06-25单艺

单 艺

(新疆财经大学 新疆乌鲁木齐 830000)

一、新疆煤炭开采业的背景介绍

(一)新疆煤炭开采业当前状况

新疆煤炭资源不仅储量丰富,而且质量优异,是建设社会主义经济中重要的能源战略储备区,对我国工业发展和现代化建设起到了关键性的能源支撑作用。

目前,新疆煤炭资源探测储量约为 2.19 万亿吨,占全国煤炭资源预测储量40%以上,位居全国首位,是国家重要的能源基地,其中80%以上为优质煤层。

(二)新疆煤炭开采业发展前景

新疆的煤炭资源要从国家安全大局、能源安全和可持续发展的角度出发,要有规划、有步骤地进行开发。国家关于新疆进一步发展的战略规划,到2020年,新疆煤炭年产量将占全国总产量20%以上。

目前新疆煤炭资源尚未进入全面大开发阶段,主要原因是受边疆地区远、地理条件差等因素的限制,物流成本较高导致。然而相当长一段时间,在我国某些地方过于单一注重经济总量的发展速度,在新疆的地方经济发展中丰富自然资源的有利条件未得到充分体现,为了新疆煤炭开采业日后的发展需要当代人做出进一步努力。

二、新常态的界定与特征

(一)新常态的界定

第一次提及 “新常态”是习总书记在2014年5月考察河南的行程中。当时,他说:“中国发展仍处于重要战略机遇期,我们要增强信心,从当前中国经济发展的阶段性特征出发,适应新常态,保持战略上的平常心态。”新常态就是不同以往的、相对稳定的状态,说明中国经济已进入一个与过去30多年高速增长期不同的新阶段。然而,新疆煤炭开采业新常态的现象从2011年开始出现。

(二)新常态的特征

1.经济增速。经济增速是由过去高速或超高速增长转向中高速增长,实现了一个增长的回落。

2.发展方式。由规模型的扩张增长转向效率型的集约式增长。

3.产业机构。产业结构由中高端向中低端转换。4.增长动力。由要素驱动转向创新驱动。

5.资源配置。资源配置由市场起基础性作用转向市场起决定性作用。

6.经济福祉。由先富先好型转向包容平等。

三、新常态下新疆煤炭开采业收益状况指标分析

本部分数据均是在查阅相关资料后从新疆统计局官方网站中选取,数据期间为2009年—2015年,经过整理作出如下图表,再进行一系列分析,最后得出结论。

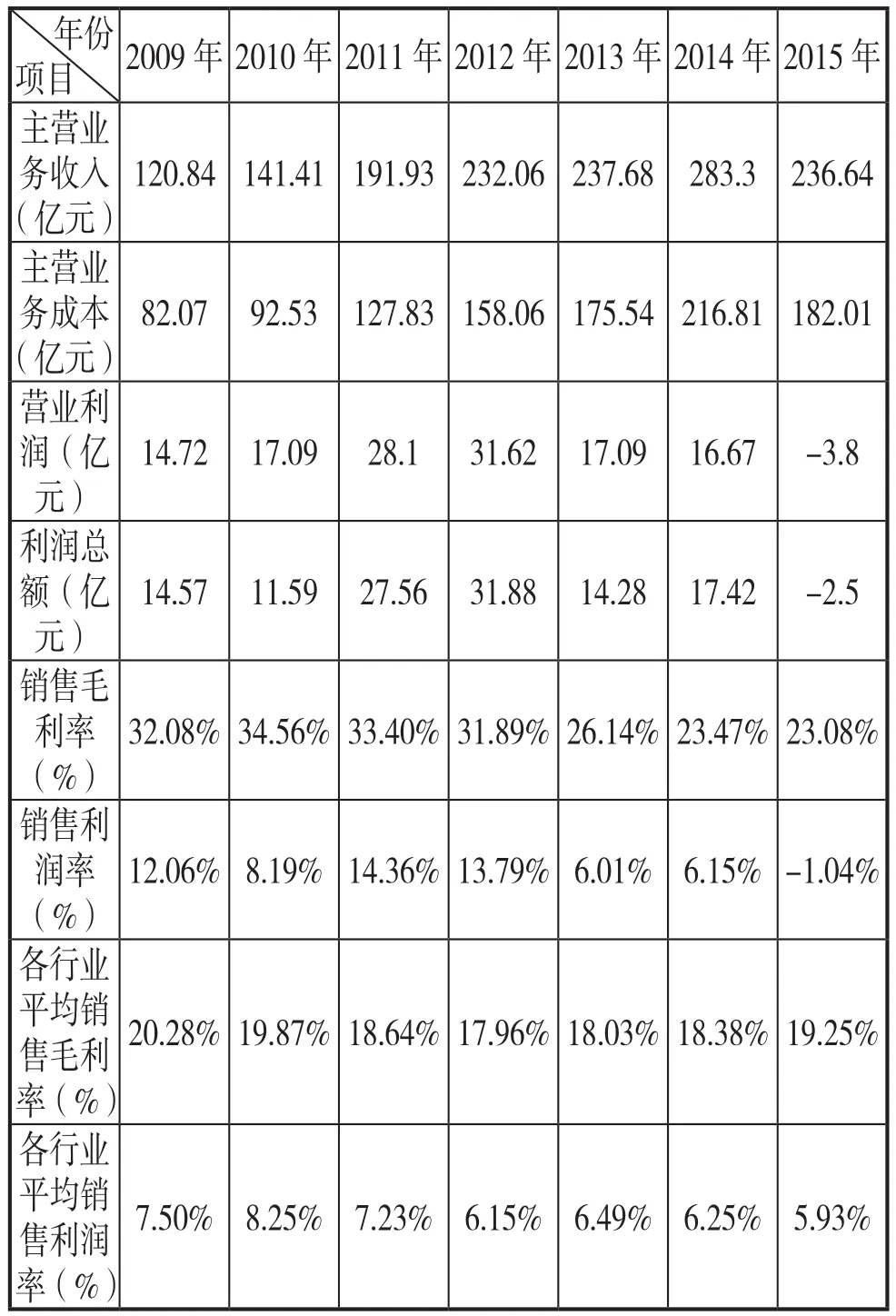

表1 新疆煤炭开采业相关财务指标

(一)销售收入增长率分析

销售收入增长率变化所谓一波三折,在2011年时增长速度为最快,达到峰值后又急剧下降,分析原因可能是2012年煤炭开采业出现经济新常态,其后经济稍有起色,2015年时降至-16.47%,可能主要是2014年大范围的出现经济新常态,也对新疆煤炭开采业企业的发展造成严重影响。

总的来说,不难看出,销售收入增长率的不稳定性对于新疆煤炭开采企业日后长久生存与发展都造成了巨大威胁,因为无法准确预测出企业以后的生产发展能力以及生产规模,其后又呈现负值,造成企业的经济问题,对企业经济发展更是造成巨大困扰,阻碍煤炭企业正常有序的发展,因此企业要力求保证销售收入增长率的稳定性,需要多采取积极有效的措施。

(二)营业利润与利润总额分析

从表1可以看出,这二者在此期间的变化走势是大致相同的。单独来看,新疆煤炭开采业企业营业利润从2009年—2012年呈现上升趋势, 2012年达到最大值;从2012年—2015年基本呈现急剧下降的趋势,猜测是由于2012年出现的新常态对以后的经济起到了负面作用,2015年时营业利润出现负值,说明当前新疆煤炭开采业出现经济萧条的状态,企业需要及时采取有效的措施进行补缺;而利润总额2009年—2010年呈现下降趋势,但营业利润却是上升状态,分析公式得出是由于2009年的营业外支出过多,猜测原因可能是由于受到经济危机的影响,造成经济不景气,营业利润的增加额不足以抵补营业外支出的增加额,所以导致利润总额下降;但后两年利润总额又急剧增加,可能是由于经济复苏;其后又呈现急剧下降,亦是出现新常态经济导致的。但2013年—2014年利润总额出现缓慢增长,但营业利润却基本保持不变,分析公式得出:是由于当年营业外收入的增加而导致利润总额增加;后一年又出现了大幅度降低,直至降为负值,可能使得新疆煤炭开采业企业的经济遭受巨大损失。

总的来说,回望数据发现:新疆煤炭开采业企业的营业利润和获利能力极不稳定,其日后的生存发展同样存在诸多不确定因素,几乎无法准确预测企业未来的发展;同时利润总额的大幅度波动导致无法对企业进行平稳预测,也无法准确、合理地衡量企业整体经营业绩状况,因此新疆煤炭开采业企业需要及时加强企业管理,积极规划并采取有效的解决措施以改善所遭遇的经济问题,为营造一个良好的企业经济环境做出不懈努力。

(三)销售利润率与销售毛利率的分析

从表1中可以看出:这二者在此期间的变化走势完全不同,一个波动幅度较大,另一个则为平缓。分开来看,全国各行业平均销售利润率基本上稳定在5.5%—8.5%之间,前两年则是呈现上升趋势,在整体变化趋势中涨幅最高,而从2010年开始出现销售毛利率缓缓下降的趋势,究其原因可能是金融危机的出现对中国整体经济都造成负面影响;2012年—2015年的变化呈现出平稳的态势,分析可知2011年出现经济新常态,使销售利润率受到抨击,从而出现下降的现象。

分析表1,总体看出,销售毛利率一般大于销售利润率。横看表中数据,销售利润率在2011年是最大值,则此时新疆煤炭开采业企业获利水平是最高的;当然在产品销售价格不变的条件下,利润的多少也会受产品成本和产品结构等的影响。产品成本越低,产品结构中利润率高的产品比重上升,销售利润率就提高;反之,亦然。

总之,分析、考核销售利润率,对改善产品结构,促进成本降低等有积极作用。出现以上状况需要企业自身做出相应努力,积极改变和应对已经发生的困难,同时也要做好预防准备,尽量减少和避免日后产生的更大麻烦,无论如何要为企业的良好发展全力以赴。

(四)成本费用利润率分析

这几年间成本费用利润率是上下浮动的,但其变化范围较窄。总体来看,其在2011年是最大值,说明2011年新疆煤炭开采业企业为获取利润而付出的代价越小,公司盈余能力最强,同时也反映企业经济效益最好;但其后出现较小下降,倘若企业发展状态良好,经营状况良好,企业的成本费用利润率要么保持基本不变要么持续上升,但此时出现下跌的情况,那么说明在2012年新疆煤炭开采业企业出现经济新常态的现象,以至于该数据的下降,表明经济效益也是有所下降的;直到2015年跌为负值,这对新疆煤炭开采业企业说是一种重大打击,其经营状况也出现严重问题,会导致较多企业遭遇经济困难,政府应出台有利政策去帮助企业渡过难关,以解决企业所面临的燃眉之急。

四、新常态下新疆煤炭开采业收益状况存在的缺陷

(一)盈利能力下降明显

据上述结果,无论从销售收入增长率、销售毛利率,还是从销售利润率以及成本费用增长率等指标分析,都可以看出新疆煤炭开采业企业的盈利能力是明显下降的。影响其收益的主要有:一个是成本的持续上升,一个是价格的大幅波动,还有一个则是煤炭销售增长过于缓慢。

(二)成本管理不善

从表1可以看出,新疆煤炭开采业企业在该期间成本所占收入的比重总体呈上升趋势。仔细来看,2011年前增势较为缓慢,但营业利润在该年间急剧增长,呈现出良好态势;其比重从2011年开始增速加快。

由此得出,2011年出现的经济新常态使新疆煤炭开采业企业的成本控制出现严重问题,企业内部成本管理不善,致使营业利润急剧下降,盈利水平受到负面影响。公司成本费用控制的也存在问题,公司的获利能力在逐渐减弱,对煤炭开采业的收益状况造成影响。

(三)受市价影响剧烈

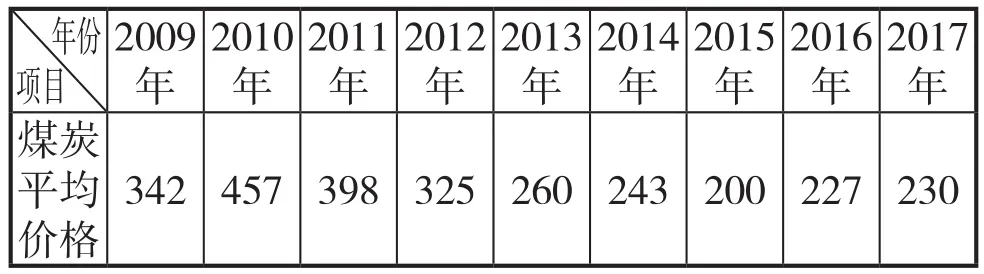

表2 煤炭平均价格 计量单位:元/吨

表2数据均是选取煤炭市场网各年12月31日煤炭的平均价格,只有2017年选取的是4月6日(选取数据的最新日期)。由上表看出这期间煤炭价格是呈现上下波动的,不难发现,该行业的盈利能力受煤炭价格影响程度强烈。

煤炭是一种自然资源,具有稀缺性和非再生性,这要求在煤炭资源可开发利用过程中需要解决煤炭资源稀缺问题。近几年,国家全面倡导节能减排,而煤炭开采行业在环境污染问题上又是一大巨头,同时还在不断开发新能源,则这二者在不同程度上对煤炭开采业收益状况都造成不利影响。

五、改进措施及建议

(一)加强成本费用管理

成本是企业在生产经营状况的集中反映,要在日益激烈的市场竞争中求得生存发展,就要加强成本费用控制、降低成本费用水平,让产品有更大的利润空间,以提高企业利润水平,进而提升企业盈利能力。 值得注意的是,成本费用控制不该单纯片面地追求企业短期利润,而要从企业长远发展和提升产品市场竞争力的战略高度,将成本费用控制与产品质量联系起来,保证企业的长远发展。

(二)改善成本结构

成本结构问题,就是成本控制和需求增加,新疆煤炭开采业企业应该着重对成本进行监督、管理。煤炭开采企业成本核算体系中包含环境成本、安全成本和资源成本。具体措施:(1)建立效能最优目标成本管理体系,以成本要素与企业管理部门相结合和横向目标控制体系。(2)加强设备管理,定期对设备进行检查,提高利用率。(3)控制销售费用,适当增加销售预算,减少开发成本明显较高的项目,依市场竞争环境和销售季节变化适当加大营销力度,把握关键项目。

(三)建立煤炭价格体系,完善煤炭交易市场

煤炭价格体系作为煤炭市场的“晴雨表”,能及时客观反映煤炭生产、供求状况,可以指导和预测煤炭市场的变化趋势,有助于制定合理的煤炭产业政策,有利于国家对煤炭行业宏观调控,推进煤炭价格市场化。

通过对相关财务指标的计算分析,发现目前新疆煤炭开采业获利能力还不稳定,总体获利能力水平较低,运营能力波动大,成长能力缺乏稳定性,以及流动性强、负债率低等问题,建议其要积极增强核心竞争力、增强获取现金的能力、加强公司内部治理以及改善企业资产质量和健全外部监管机制等来提升能力,为新疆煤炭开采业企业的发展营造良好的经济环境要做出不懈努力。

[1]路婧.新疆煤炭资源开发利用成本补偿研究[D].新疆财经大学,2014.

[2]刘月玲,朱建雯.新疆煤炭开采的主要环境影响及生态补偿机制对策研究[J].安徽农学通报(上半月刊),2012(1).

[3]董文福,梁少锋,赵志刚,王志朴.新疆煤炭资源开发生态补偿的对策建议[J].环境保护,2013(24).

[4]煤矿安全局调度中心.我国煤炭能源战略地位[J].煤炭经济运行信息,2013(11):31-34.

[5]邓雄博.煤炭价格影响因素及交易策略分析[D].云南财经大学,2014.

[6]Hotelling H.the Economics of Exhaustible Resources[J]. Journal of Political Economy,1931(39):221-223.