严监管下私募股权投资如何回归本源

2018-06-21朱元甲孙晓筱

朱元甲 孙晓筱

私募股权市场发展的新趋势

投资增长快,行业和投资阶段及轮次集中

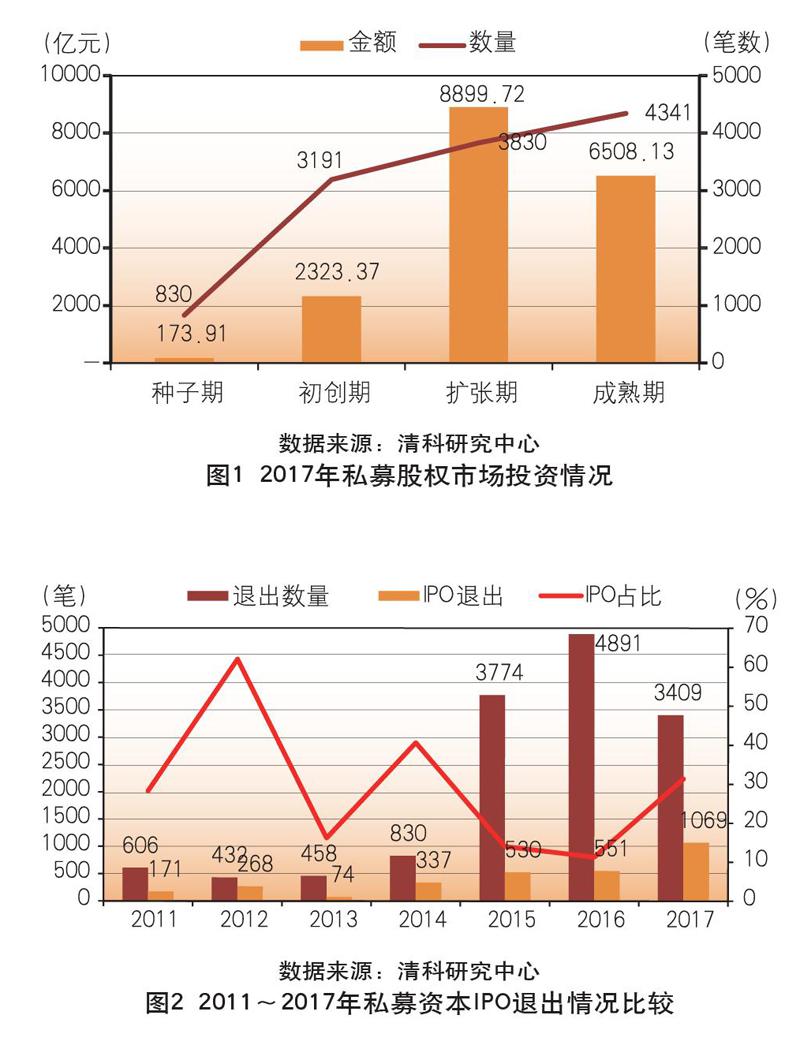

2017年,私募股权市场投资数量为10144例,金额达1.2万亿元,同比分别增长11.2%和62.6%。投资总量占GDP比重达1.5%,较2016年提升0.5%。国内私募股权基金生命周期缩短,快进快出、追风口的意愿比以往更强烈,互联网、IT、生物医药、娱乐传媒、金融占据投资行业的前五位。成长基金在数量和规模上的占比都接近市场规摸的60%;其次是创业投资基金,数量占30%,管理资金规模占15%;然后是并购基金,数量占5.6%,管理资金规模占10.7%。基金类型影响了基金的投资策略,在投资阶段上,主要偏重成熟期和扩张期,投资轮次上更偏重A~D轮、Pre-IPO和上市前定增。(见图1)

IPO退出占比增加,退出途径呈多元化格局

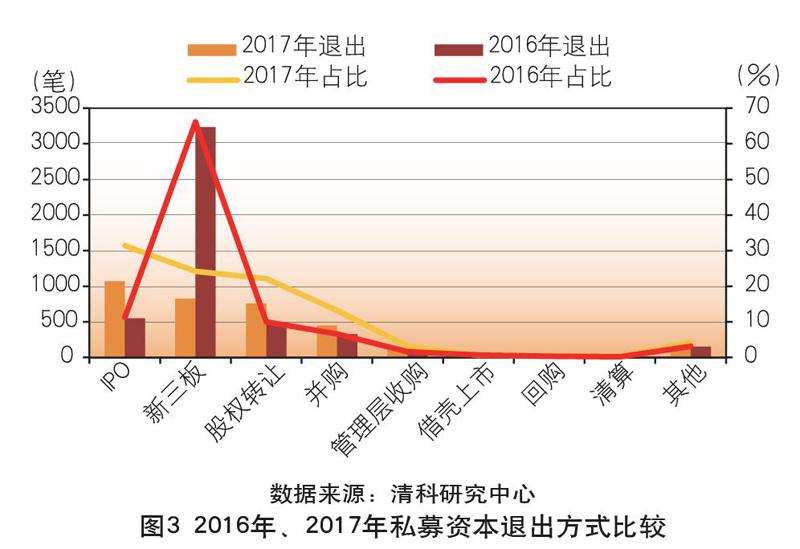

2017年,私募股权基金退出3409笔,较2015年和2016年有所降低,但全年IPO环境整体宽松,通过IPO退出1069笔,占31.4%,私募股权投资市场IPO退出总量同比提升94.0%,创历史新高。(见图2)

在退出方式上,没有出现2015年和2016年的新三板狂热势头,以新三板方式退出所占的比例由头两年的半壁江山下降到24.2%,股权转让和并购方式由16%上升到35.4%。IPO、新三板、股权转让、并购这四种退出方式合计占比稳定在90%以上。(见图3)

IPO審核趋严,退出方式面临调整

2017年,国内企业IPO上市504家,同比上升73.2%,破历史记录。私募股权机构支持的企业上市数量为285家,同比上升63.8%,渗透率达到56.5%。从IPO境内外市场回报情况来看,境内市场20个交易日后账面MOC涨幅超两倍。2017年,新三板新增企业2176家,同比下降近六成,私募股权机构渗透率为13.3%,同比下降8.2%。

近三年来,IPO退出规模增加,对一级市场投资估值产生重要影响。2016年以来,一级市场估值和二级市场估值出现了倒挂现象,资产端明显过热,以至于出现多家机构同时争抢一家标的的情况,催生了很多因估值虚高造就的“独角兽”。

2017年底至今,IPO审核趋严,对合规性和财务业绩及其真实性的要求提高,过会率普遍偏低。一、二级市场价格倒挂会对很多依赖IPO退出的机构造成冲击,对于专注于Pre-IPO阶段的投资机构,依靠一、二级市场差价获利的投资模式受到冲击,不得不调整退出方式,进而引发投资策略改变。

就目前来看,IPO审核政策趋严,以及一、二级市场估值倒挂的情况还在持续,新三板流动性受阻,私募股权机构面临资金退出压力。在产业链延伸和行业整合的环境下,由于中小企业对资金的需求和市场扩张的需要,预计并购和股权转让在私募机构资金退出方式上的作用会更加凸显,成为越来越多被投企业发展的主动选择和私募机构资金的退出途径。

监管趋严,资金募集受影响

私募模式的“资产管理”是过去几年来非法集资的高发地。证券基金业协会加大了自律监管的力度,从2016年7月份实施合同指引、信息披露办法等以来,自律监管的重点落到基金管理人和产品的备案登记以及全过程的信息披露上,基金的资金监管下沉到托管银行。

2018年4月,资管新规正式出台,对私募股权市场的融资和投资造成重大影响。一是银行的理财资金不能进入到私募股权市场;二是资金池业务受到限制;三是由于不允许出现以往后续基金承接前期基金的情况,对基金投资和退出提出更高的要求;四是私募股权基金LP分层等结构化设计受到限制,资金募集受影响。

私募股权投资机构发展的新挑战

私募基金和管理机构持续增长。根据基金业协会对私募行业的统计,截至2017年底,登记私募基金管理人22446家,基金66418只,同比增长42.82%;管理基金规模11.1万亿元,同比增长40.68%;私募基金管理人员总人数23.83万人,同比减少3.37万人。根据清科投资中心披露的数据,2017年,私募股权市场新募集基金3574支,规模近1.8万亿元,同比增长分别达到30.5%、46.6%。管理量接近8.7万亿人民币,较上年增长26%,是十年前的5.1倍。

国资背景基金兴起。根据清科的统计数据,2017年成立了近250只国资背景的引导基金、产业基金。2007年以来,全国各地、各级机构成立的政府主导基金逾14000只。从近几年政府机构和国企主导产业基金的设立和运作情况看,政府利用基金模式撬动更多社会资本,参与政府主导的经济发展战略意图明显。另外,国有资本大批进入PE领域或者国有资本运作大量采用PE模式,是国有资本管理的创新。国有PE有助于解决传统国有资本管理和国企管理中存在的出资人和管理人错位、缺位、激励不到位的问题;PE国有化、创新国资管理模式,可以发挥财政杠杆效应;国有PE以特定的扶持目的、产业、区域发展为方向,着眼于宏观的经济发展目标,不盲目追求市场化的高收益,支持国民经济发展;PE国有化有利于政府宏观调职能采用市场化手段的实施,改变国有资本的运作方式,契合了提高国有资金绩效的要求。

市场分化加速。近三年来,私募股权投资机构在资金募集和资产获得能力方面都呈现出明显的二八分化趋势,机构资金和资产的头部效应增强,投资地区、行业聚集效应明显,项目资本退出也基本符合这个比例。投资的行业和地区头部效应也在增强,行业前列企业能获得更多资金青睐,风口行业更容易获得大资本的关注。经济发达地区的私募股权机构较多,可投资机会和实际投资项目也就较多。占市场20%左右的实力强、品牌好的传统老牌私募机构获得了80%左右的资金。与此同时,在很多细分行业中,位居前三或者占据市场前20%份额的企业,获得了80%左右的私募股权机构资金。私募股权机构投资的项目中,仅有约20%的项目通过IPO退出,80%的项目并没有以较好的途径实现退出。

新机构生存是第一要务。老牌机构资金和资产市场两端都有比较通畅的获得渠道。传统老牌机构运作经验更加成熟,以历史业绩为基础的市场声誉成为私募机构获取资金和资产的重要依据。在股权投资市场升温、政府鼓励的背景下,私募股权机构获得了发展机会,出现了一些新的品牌。不过多数新机构是由老牌机构裂变而来,市场压力重重,内部分化严重。自市场流动性紧缩以来,受冲击最大的是新机构,由于缺乏以往的项目资源、人脉资源以及投资经验和投资业绩等,难以获得持续的资金投入。相较于以前,基金生命周期明显缩短,原来都是8~10年,甚至10~12年,现在一般为5年左右,几乎压缩一半。新机构抗风险能力较弱,面临很大的生存壓力。由于以往私募股权管理机构的许诺未兑现或者实际回报不及预期,加上流动性偏紧,大部分投资人(LP)都握紧“钱袋子”,资金募集是新机构生存的关键。

私募股投资机构如何回归本源

做精差异化策略,回归投资本源

新机构会在一定程度上延续老牌机构的投资风格与投资策略,但也应根据自身的投资经验、项目资源及人脉资源择优选取投资领域精耕细作,逐步将新机构打造成为该细分领域的领军人物。未来,随着股权投资市场的进一步分化与细分,新机构数量将逐渐增多,各机构的投资策略也会朝着更加垂直化、专业化和产业化的方向发展。

近年来,很多机构偏好那些借助互联网等手段的商业模式创新。“独角兽”企业可遇不可求,私募机构不应盲目跟风,要警惕各种套路和陷阱。在投资方面捕捉风口的同时,应更多地关注商业的本质,抓住企业成长的商业内涵,深耕细分行业,实行专业化、精细化的投后管理,提升价值增长空间。在脱虚向实的政策环境中,私募机构应更多关注以技术和产品创新为支撑的企业的成长和发展,避免产业政策风险,避免在市场自我净化中被淘汰。

提升管理能力,为企业提供综合金融服务

随着上市公司和未上市企业的资本、金融服务需求的增加,私募机构不仅要“扶上马送一程”,还要“牵着马送到家”。为此,私募机构应提升资本和项目管理能力,为企业提供更加多元的综合金融服务。私募股权机构可以通过参与C轮及以前的早期投资,以较低成本尽早介入标的企业,获得较高的投资回报;也可以通过尽早布局Pre-IPO项目,为融资方提供更多的金融服务。

随着政府引导基金、国企、母基金、上市公司、险资以及银行等机构的不断涌入,国内股权投资市场竞争势必愈加激烈。为确保自身竞争地位,新机构在继续提升自身专业能力的同时,还需注重团队成员的多元化和投后管理体系的逐步建立。“创业者+投资者”的进一步双向深度融合与投资文化的逐步渗透将是这一需求的体现。在国有资本强势介入重大产业和主流行业的形势下,私募机构应在细分领域精挑细选优质标的,适度参与国有资本的项目,获得较为长期的收益。

资金是重中之重,但是创新应有方

私募管理机构通过二级市场融资为私募股权基金输血的模式不可取。这些机构通过二级市场募集资金为基金合伙份额退出接盘的方式,例如中科招商和九鼎挂牌新三板,遭遇了监管摘牌和投资人对其财务要求压力增加的困境。

2018年4月,中信资本发行3年期20亿元票据,利率6.4%。在私募股权机构二级市场股权融资接盘合伙基金份额模式遭遇滑铁卢的时候,私募机构债权融资模式创新恰到好处。强监管的环境下,合法合规应摆在第一位,只有重视风控,不留合规隐患,才能走得更远。

(作者单位:特华博士后科研工作站,中国银行保险监督管理委员会)

金融市场月度资讯

银保监会发文规范民间借贷,维护经济金融秩序

5月4日,银保监会等部门联合印发了《关于规范民间借贷行为 维护经济金融秩序有关事项的通知》,严禁银行业金融机构从业人员作为主要成员或实际控制人,开展有组织的民间借贷。

银保监会发布管理办法,强化大额风险暴露管理

5月4日,银保监会发布《商业银行大额风险暴露管理办法》,从组织架构、管理制度、内部限额、信息系统等方面对商业银行强化大额风险管控提出具体要求,明确了监管部门可以采取的监管措施。

证券业精准扶贫座谈会召开,打好精准扶贫攻坚战

5月4日,证监会在京召开证券行业精准扶贫座谈会,传达学习习近平总书记关于脱贫攻坚的重要讲话精神,交流资本市场服务打好精准脱贫攻坚战的经验和做法,研究加强脱贫攻坚工作。

税延型养老保险产品指引出炉,进一步提高保障水平

5月7日,银保监会、财政部、人社部、国家税务总局联合发布《个人税收递延型商业养老保险产品开发指引》,规范保险公司个人税收递延型商业养老保险产品开发设计。

银保监会发文规范跨省票据业务,推动银行业合规经营

5月9日,银保监会发布《关于规范银行业金融机构跨省票据业务的通知》,降低跨省票据业务的信用风险和操作风险,减少资金在金融体系内空转,更好服务实体经济发展。

三部委联合发布管理办法,上市公司国有股权迎来统一监管

5月18日,国务院国资委、财政部、证监会联合发布《上市公司国有股权监督管理办法》,推动上市公司国有股权阳光流转,平等保护各类投资者合法权益,维护资本市场健康稳定发展。

银行业数据治理指引出台,加强个人信息安全保障

5月21日,银保监会发布《银行业金融机构数据治理指引》,从数据治理架构、数据管理、数据质量控制、数据价值实现、监督管理等方面引导银行业金融机构加强数据治理,提高数据质量。

易纲表示金融开放将有序推进,开放绝不意味一放了之

5月29日,央行行长易纲在北京表示,扩大开放是中国金融管理部门今后一段时期的工作重点,但金融对内、对外开放绝不意味着“国门大开、一放了之”,金融管理部门要加强依法金融监管,坚持持牌经营。