2017年四大行净息差比较

2018-06-21易敏

易敏

净息差(NIM)是商业银行的重要盈利指标,体现了银行的核心获利能力。本文依据工行、建行、农行和中行年报披露的数据,以工行为标杆行,分析了影响净息差的业务结构因素和利率因素,总结了四大行的优势、劣势、核心竞争力和潜力业务板块,并对标杆行的业务发展提出了相关建议。

净息差概况

净息差 =(利息收入-利息支出)/平均生息资产=生息率-付息率(平均计息负债/平均生息资产)。四大行平均计息负债与平均生息资产的比值基本相同且保持稳定,2017年都在0.92左右,因此生息率和付息率是分析净息差差异的重点。生息率是生息资产项下客户贷款及垫款、债券投资、存放中央银行款项、存放和拆放同业和其他金融机构款项的综合收益率,付息率是计息负债项下存款、同业及其他金融机构存放和拆入款项和已发行债务证券的综合成本率。2017年,工行净息差表现优异,反超建行1个基点,与农行差距缩小至6个基点,比中行高出38个基点。(见表1)

我们用生息率差异与净息差差异的比值来衡量生息率对净息差的贡献度,工行与建行的净息差差异主要源于生息率差异,付息率基本持平;工行与农行净息差差异主要源于农行低付息率优势,生息率基本持平;中行受境外业务占比高、资产收益率低影响,净息差历年处于四行最低位置,且与其他三行差距明显。

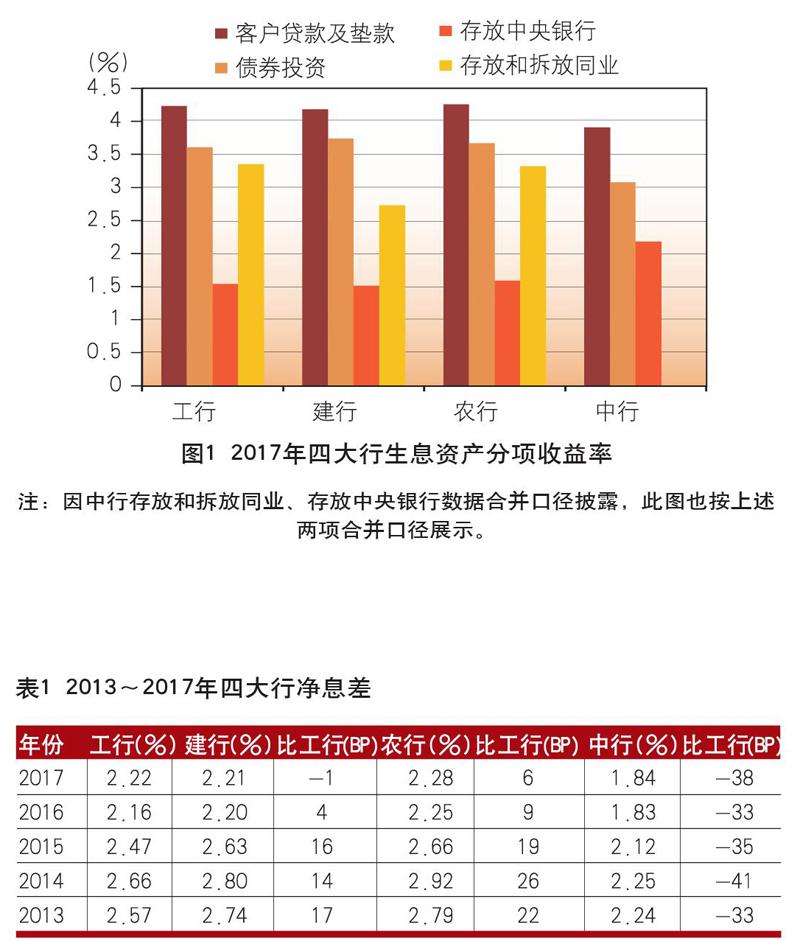

生息资产

2017年,工行、建行、农行生息资产收益率基本持平,农行高于工行1个基点,工行高于建行1个基点。从生息资产配置结构看,工行偏重同业资产,建行偏重客户贷款及垫款,农行偏重债券投资。从收益率看,工行的同业资产、建行的债券投资、农行的客户贷款及垫款收益率位列四大行该分项首位。(见图1)

存放和拆放同业

工行存放和拆放同业对净息差贡献占优。从规模来看,工行 同业资产业务逆势增长。2017年,受央行紧缩货币政策、MPA考核及银监会“三三四”专项治理的影响,银行同业资产业务规模整体呈缩减态势。建行存放和拆放同业占总生息资产的比例从2015年的6.2%缩减至2017年的3.8%,农行从2015年的9.6%缩减至2017年的3.8%,而工行2017年却比2016年增长0.5个百分点,达到了7.0%。本立而道生,在货币紧缩周期及严监管、去杠杆环境下,工行同业资产业务规模未受到不利影响,或许得益于其资金面宽裕,及其同业资产业务符合规范性要求。

工行同业资产业务高收益率的可持续性需进一步巩固。同业资产业务并非工行的优势板块,2013~2016年,工行的同业资产业务收益率均低于农行、建行;而在2017年,工行同业资产业务收益率却高出农行3个基点,高出建行62个基点。工行同业资产业务的高利率或源于其抓住了金融去杠杆市场波动、资金成本抬升的时间窗口。伴随去杠杆结束后资金利率的逐步回落,同业业务将回归其利率市场化下流动性管理的本源,呈现更加稳健的发展趋势,工行同业业务优势需进一步巩固。

建行、农行减少的同业资产规模去向何方?2017年,建行同业占比较2015年减少2.4个百分点,客户贷款及垫款占比较2015年增加2.2个百分点,可知建行同业资产回归表内贷款。2017年,农行同业占比较2015年减少5.8个百分点,债券投资占比较2015年增加5.9個百分点,可知农行同业资产转向债券投资。通过后面的分析亦可验证,2017年,基于同业资产业务转移的资产规模,建行客户贷款及垫款业务、农行债券投资业务均成为对净息差贡献占优的优势板块。

客户贷款及垫款

建行客户贷款及垫款对净息差贡献占优。从规模来看,近5年来,建行客户贷款及垫款规模占比均高于工行,2017年高出工行2.4个百分点。信贷规模受限额管理、风险敞口、资本充足率等内外部复杂因素影响,预期未来建行将继续保持规模占比上的优势。从收益率来看,建行与工行高低互见,且工行资产定价能力呈上升趋势。2015年,工行客户贷款及垫款平均收益率低于建行11个基点,2016年仅低于1个基点,2017年反超5个基点。

近两年,建行将同业资产规模调整至客户贷款及垫款,使得同业资产业务收益率失去比较优势。2012~2016年,建行同业资产业务收益率显著高于工行,2017年却低于工行62个基点。客户贷款及垫款是资产端平均收益率最高的业务,原本有利于提高生息资产的整体生息率。然而,2017年,建行客户贷款及垫款收益率的提升幅度未能弥补同业资产收益率与工行的显著差距,导致其净息差被工行反超。伴随金融去杠杠周期的延续、美元进入加息周期,货币政策趋紧、利率上行,工行或可在资产定价方面做好文章,稳定并扩大资产收益率优势。

债券投资

农行债券投资对净息差贡献占优。依靠债券投资一枝独秀的规模与显著的收益率优势,农行守住了资产端整体生息率高于工行1个基点的微弱领先格局。2017年,农行债券投资规模占比高出工行6.3个百分点,收益率高出工行6个基点。

近5年来,农行债券投资收益率连续4年高于工行,仅2013年持平,且农行逐年加大债券投资规模占比,拉大规模优势。面对工行同业资产业务的凌厉攻势和客户贷款及垫款的规模优势,农行依靠债券投资显著优势掌控了资产端全局。失之东隅,收之桑榆,相较于工行,农行将客户贷款垫款、同业资产业务规模配置于债券投资业务,业务优势稳固。

客户贷款及垫款

客户贷款及垫款是生息资产的重要组成部分,占总生息资产的50%~60%。鉴于其重要性,我们对2017年四大行客户贷款及垫款分项进行详细分析。

从对净息差贡献角度看,工行公司类贷款规模占比为四行最高,收益率较高;建行个人贷款规模占比及收益率为四行最高,这是建行的传统优势业务;中行境外业务平均余额占总生息资产比重为14.2%,远高于其他同业,但境外业务整体收益率显著低于境内,拉低了中行生息资产的整体收益率水平。(见表2)

从公司贷款期限结构看,工行、建行期限结构趋同,农行短期贷款占比高。2017年,农行不良贷款率为1.81%,为四行最高。或可推知,农行公司贷款平均收益率为四行最高并非依靠发放高利率的中长期贷款,而是贷款投向县域金融等风险较高的领域,风险贴水导致贷款定价高。从公司贷款行业结构来看,工行、建行、农行的贷款行业结构无显著差异,配置比例最高的前四大行业一是交通、运输仓储和邮政业,二是制造业,三是电力、热力、燃气及水的生产和供应,四是租赁和商务服务,合计占全部贷款余额的65%。中行贷款集中度高于其他三行,前述四大行业占其全部贷款余额的76.81%,中行在制造业、租赁和商务服务业的贷款比例分别比工行高8.29和10.25个百分点。

从个人贷款结构来看,工行、建行个人贷款分项结构基本一致,建行个人住房贷款为四行最高。从收益率看,2017年建行个人贷款比工行高出14个基点,近5年数据显示,建行个人贷款收益率连续比工行高出约20个基点,体现了建行在该业务领域的定价能力。

从境外业务来看,虽然中行客户贷款与垫款境外资产业务收益率偏低,但中行集团整体境外业务税前利润占比高于资产占比,境外资产对利润贡献突出,因此境外资产配置有“利”可图。中行境外业务利润贡献主要来源于港澳台地区,中行港澳台地区资产占比为16.9%,对税前利润贡献占比为22.8%。其他境外地区资产占比为11.1%,对税前利润贡献占比为7.1%。工行境外机构数为419个,比中行少126个;境外机构分布国家数为45个,比中行少9个。工行境外机构数仍在增加,2017年新增3个;而中行却在缩减,2017年减少33个。工行境外机构布局已大幅领先建行、农行,向中行看齐。工行境外资产与利润规模尚有很大提升空间,境外业务或是工行未来利润增长的蓝海。

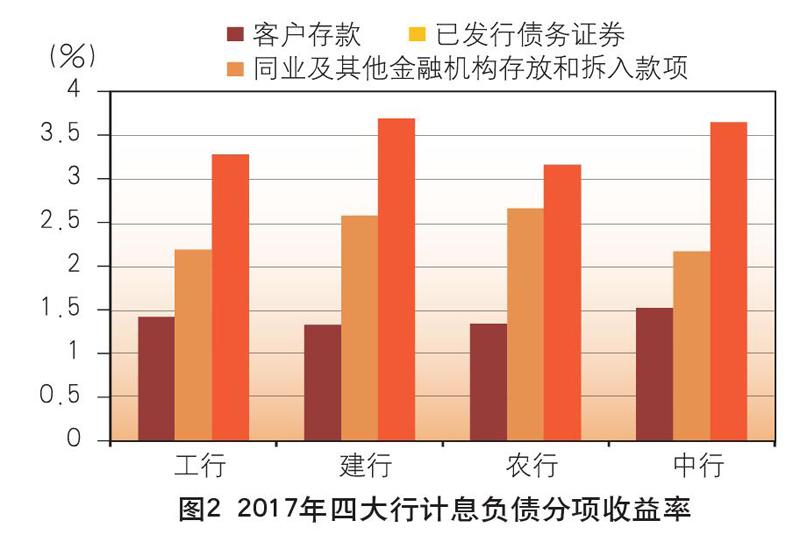

计息负债

计息负债整体比较

工行与建行负债结构趋同。建行客户存款利率近5年均低于工行,客户存款是建行的传统优势业务;同业负债业务是工行的传统优势业务,2017年工行同业负债业务利率比建行低39个基点(见图2)。工行与建行各有千秋,使得二者计息负债对净息差的整体影响基本持平。

工行計息负债成本对净息差的影响高出农行4个基点,农行付息率为四大行最低,构成农行的核心竞争力。农行客户存款利率比工行低,2017年低于工行8个基点;而农行客户存款规模占比高,2017年高出工行3个百分点。存款是成本最低的负债,充足的客户存款使农行主动负债的规模占比低于其他三行,整体负债形成低成本竞争力。

中行客户存款成本为四行最高,而客户存款规模占比为四行最低。由于存款规模相对其他三行匮乏,致使其同业负债业务规模占比为四行最高,进一步抬升了中行负债成本,使其付息率为四行最高。

客户存款

客户存款对净息差的贡献方面,工行并不具备成本优势。从客户存款结构看,其他三行的优势业务板块如下:

建行的公司活期存款。公司存款定活比是工行与建行客户存款结构的主要差异。建行依靠公司活期存款高占比和个人存款低利率形成客户存款低成本优势。2017年,建行对公结算账户数为794万户,工行为749万户,结算账户数量多或是建行公司存款占比高的直接原因。从趋势看,2017年,建行对公结算账户增长率为18.2%,高出工行10.6个百分点,预计建行将继续保持公司活期存款优势,与他行拉开差距。2017年,工行公司客户数为627万户,建行为478万户,工行客户基数远超建行,工行对公结算账户数与公司客户数比值为1.2,建行为1.7。相较于建行,工行客户不倾向于留在工行结算,挖掘并留存客户在本行结算,是未来工行提升公司客户活期存款的发力点。

农行的个人活期存款。农行超过50%的存款来源于个人,且个人活期存款占比远超他行,体现出农行广泛县域布局及庞大分支机构的强大吸储能力。伴随居民收入水平的提升,农行个人存款规模占比优势或将持续。我们注意到,截至2017年末,工行借记卡发卡量为76462万张,农行借记卡发卡量为90964万张,比工行多出14502万张。借记卡是个人活期存款的载体,加大借记卡发放营销力度,推出使用便捷、服务到位、费用实惠的借记卡拳头产品,或是提升工行个人活期存款的有力抓手。

中行的境外低利率存款。中行的境外存款占比显著高于他行,境外存款利率亦低于境内,境外低成本吸储是中行的核心竞争能力。鉴于其境外存款规模优势远超他行,短期内无法被逾越。近年来,工行的境外机构数量与分布已呈规模,综合考虑汇率、国别等风险因素,着力以低成本揽储或是可行的境外业务发展策略。

同业存放和拆入

同业存放和拆入是工行的传统优势业务板块,具备低付息率优势。同业存放与拆入规模和客户存款规模存在此消彼长的关系,工行与建行同业负债业务规模占比基本持平;农行客户存款充裕,同业规模占比低;中行客户存款相对紧缺,同业规模占比高。

对工行的建议

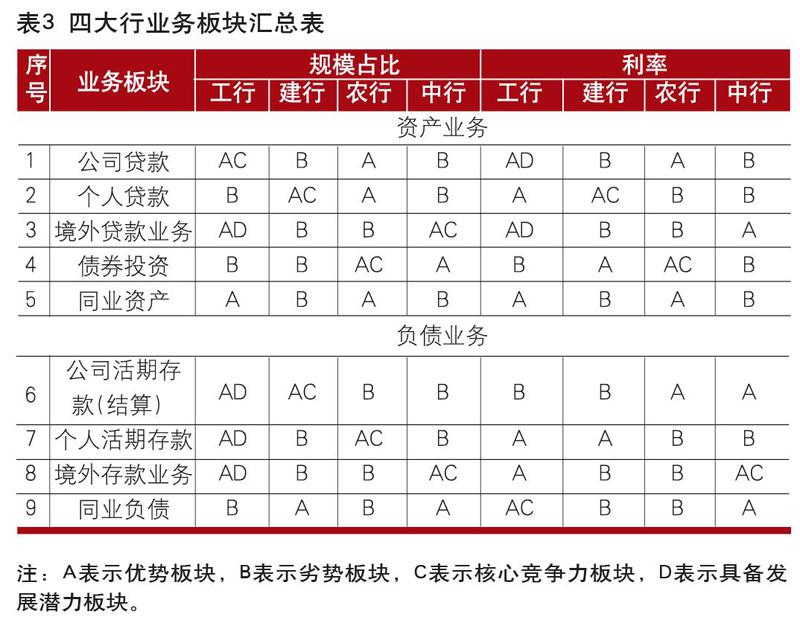

综上,我们将四大行上述优势、劣势、核心竞争力和潜力业务板块进行归纳,如表3所示。排名前两位的认为是优势板块,后两位的认为是劣势板块,与其他三行拉开显著差距并保持稳定优势的认为是核心竞争力板块。规模占比、资产业务利率排名按从高到低的顺序,负债业务利率排名按从低到高的顺序。此外,规模占比并非指市场占有率,而是该业务规模相对本行生息资产或生息负债的占比。

同业资产业务。尽管2017年工行同业资产业务表现优异,收益率大幅提升,但在生息资产分项中,同业资产仍然是收益率最低的资产。近两年,建行将同业规模转移至客户贷款,农行将同业规模转移至债券投资,工行同业资产规模依旧维持不变。未来,通过将同业资产规模配置于更高收益率的资产品种,工行可进一步提升生息资产的整体收益率。

境内贷款业务。规模占比方面,工行偏重于公司贷款,建行偏重于个人贷款。收益率方面,2017年工行公司贷款收益率高于建行,但并未形成稳定的定价优势;建行个人贷款收益率近5年均比工行高出约20个基点,优势稳定。值得注意的是,2017年建行个人贷款收益率超过公司贷款收益率,建行年报将其解释为个人信用卡分期调整为非生息资产所致。据了解,工行口径与建行可比,但未见个人贷款收益率高于公司贷款的趋势。鉴于此,建行个人贷款规模及收益率优势明显而稳定,在紧缩周期、利率上行趋势下,工行宜顺势而为,培育公司贷款定价的稳定优势,形成工行公司贷款业务的核心竞争力,与建行个人贷款优势抗衡。

境内公司结算业务。2017年,工行公司客户数为627万户,建行为478万户,工行客户基数远超建行,但对公结算账户却比建行少45万户。结算账户是低成本公司活期存款的活水源泉,挖掘并留存工行客户在本行结算,是未来工行提升公司客户活期存款的发力点。

境内个人储蓄业务。借记卡是个人储蓄存款的载体,截至2017年末,工行借记卡发卡量为76462万张,比农行低14502万张,比建行低13158万张。大力营销借记卡,与农行、建行缩小发卡量差距是营销储蓄存款的有力抓手。

境内渠道业务。截至2017年末,农行机构数、自助银行和ATM机数量均远超工行;建行境内机构数比工行少1763个,但自助银行比工行多1851个,ATM机比工行多1964个。2017年,工行自助银行和ATM机数量在减少,而建行虽然自助银行基数比工行大,却仍在增加。此外,2018年4月9日,建行在上海推出首家“无人銀行”,人工智能是工业4.0革命的核心技术,利用新科技手段发展智能银行,如智能机具、智能服务等,或是未来个人业务转型发展的方向。

境外业务。从老牌境外业务发展行中行情况看,2017年,中行港澳台地区对税前利润贡献为22.8%,境外存款规模占比为16.6%,平均付息率为0.93,远低于境内。工行近年来推行国际化战略,境外机构布局已呈规模,但境外利润尚有很大提升空间,未来积极发挥境外低成本存款有利条件,提升境外机构对集团利润的贡献,或是工行未来利润增长的蓝海。

(作者单位:中国工商银行管理信息部)