带你看懂未来10年农业发展趋势

——《中国农业展望报告(2018-2027)》发布

2018-06-19

近日,2018中国农业展望大会在北京开幕,大会发布了《中国农业展望报告(2018-2027)》。该报告基于未来10年宏观经济社会发展与农业发展环境条件的合理假设,综合模型预测和专家分析,对未来10年生产、消费、贸易、价格走势进行了系统展望。

《报告》要点概览

未来10年中国宏观经济与政策假设。中国经济增长转向高质量发展,年均增速为6.1%;城乡居民收入继续增长,城镇和农村居民人均可支配收入年均增速分别为3.6%和6.6%(2017年为基期,扣除价格因素);人口总量继续增加,年均增长2.7‰,城镇化率稳步提高,2020年、2027年常住人口城镇化率将分别达到61.3%和65.4%;CPI在合理区间小幅波动,涨幅保持在2.0%—3.0%;人民币币值保持基本稳定,人民币兑美元的名义汇率年均值在6.25—6.65区间波动;国际原油价格回升,总体呈温和上涨趋势。从农业自身看,农业政策红利持续释放,乡村振兴战略开创农业发展新格局。

2017年,中国农业供给侧结构性改革取得新成效。主要农产品产量稳定增长,粮食再获丰收,为历史第二高产年,总产量连续5年超过6亿吨,棉油糖产量分别较上年增长3.5%、2.8%和1.7%,肉蛋奶、水产品、果菜茶等市场供应充裕;农业生产结构不断调优,减玉米、增大豆、扩饲草、调生猪、提牛奶等成效明显,籽粒玉米累计调减5000万亩,粮改饲面积累计超过1000万亩,生猪养殖进一步向玉米主产区聚集。

农产品消费总量继续增加,口粮消费稳中有降,玉米饲用消费和深加工消费增长较快,肉类、奶制品、水产品消费结构不断升级,使用植物油消费增速放缓,蔬菜水果继续小幅增长。

农产品贸易量继续增长。全年谷物和谷物粉进口2560万吨,大豆进口量达到9554万吨,食用植物油进口量581万吨,奶制品进口量增加13.5%,蔬菜、水果及制品和水产品继续保持贸易顺差。

农产品价格总水平下降。稻谷最低收购价小幅下调,小麦最低收购价保持稳定,玉米新粮上市后收购价稳中有涨,大豆、花生等油料品种出现不同程度下跌,鲜活农产品价格总体稳中略降。

2018年中国农业市场形势

农业生产保持稳健增长,结构持续优化

农产品消费继续增长,消费结构升级加快

农产品进口继续增加,结构分化明显

农产品价格总体平稳,部分品种波动风险较大

2018年,农业转向高质量发展,将取得新进展。中国农业发展以实施乡村振兴战略为总抓手,继续深入推进农业供给侧结构性改革,农业生产稳健增长,结构持续优化。粮食产能得到进一步巩固和提高,总产量继续稳定在6亿吨以上,优质稻米和强筋弱筋小麦供给继续增加,水稻面积预计调减1000万亩以上,畜牧业生产稳中有增,水产品产量小幅调减。农产品消费保持增长,消费升级加快。口粮消费保持稳定,牛奶、牛羊肉和水产品消费增长较快,马铃薯、玉米加工消费明显增加,绿色化、多样化、品牌化消费需求快速增长。农产品进口继续增加,结构出现分化。谷物、大豆增速放缓,猪肉进口预计下降,食糖、牛羊禽肉、棉花、牛奶进口仍将保持较快增加。农产品价格预计总体平稳,部分品种波动加大。稻谷小麦优质优价、市场购销两旺的特征将更为明显,玉米去库存加快,价格稳中有涨,油料、棉花、食糖下行压力加大,鲜活农产品总体平稳,猪肉价格稳中略降,牛羊禽肉、水产品、饲料等价格稳中略涨。

未来十年中国农业展望

未来10年,农业高质量发展将会取得明显效果,农业发展不平衡、不充分的问题将得到有效解决。

农业综合生产能力保持稳健增长态势,谷物由阶段性供给充裕向保持基本自给格局转变。主要农产品产量继续稳中有升,小麦产量保持稳定,稻谷和玉米产量先降后升,食糖、羊肉产量年均增速保持在2.0%以上,奶制品、牛肉、饲料、水果、猪肉和禽肉产量年均增速保持在1.0%—2.0%,畜产品生产向粮食主产区转移,供给质量和效率显著提高。

农产品消费稳步增长,消费升级明显加快。随着居民收入水平提高、营养知识普及和城镇化水平加快,奶制品、牛羊肉、食糖消费快速增长,年均增速超过2.0%,蔬菜、水果、禽肉、大豆、饲料消费年均增速在4.0%—5.0%。

农产品贸易保持活跃,进口品种和来源地更加多元。食糖、奶制品、水产品、羊肉进口量年均增速预计为12.3%、3.3%、1.7%、1.1%,大豆增速放缓至0.6%,食用植物油年均增速下降到1.8%。签署自贸区的伙伴国和“一带一路”沿线国家将成为中国农产品进口的重要来源地,欧盟预计在奶类等畜产品的进口中占据重要席位。

农产品价格市场化特征更加明显,总体呈现温和上涨态势。农产品市场价格形成机制不断完善,稻谷、小麦价格展望前期稳中有降,玉米价格波动加大,鲜活品种价格季节性波动仍然明显,展望后期受成本推动和经济增长等因素影响,农产品价格趋涨。

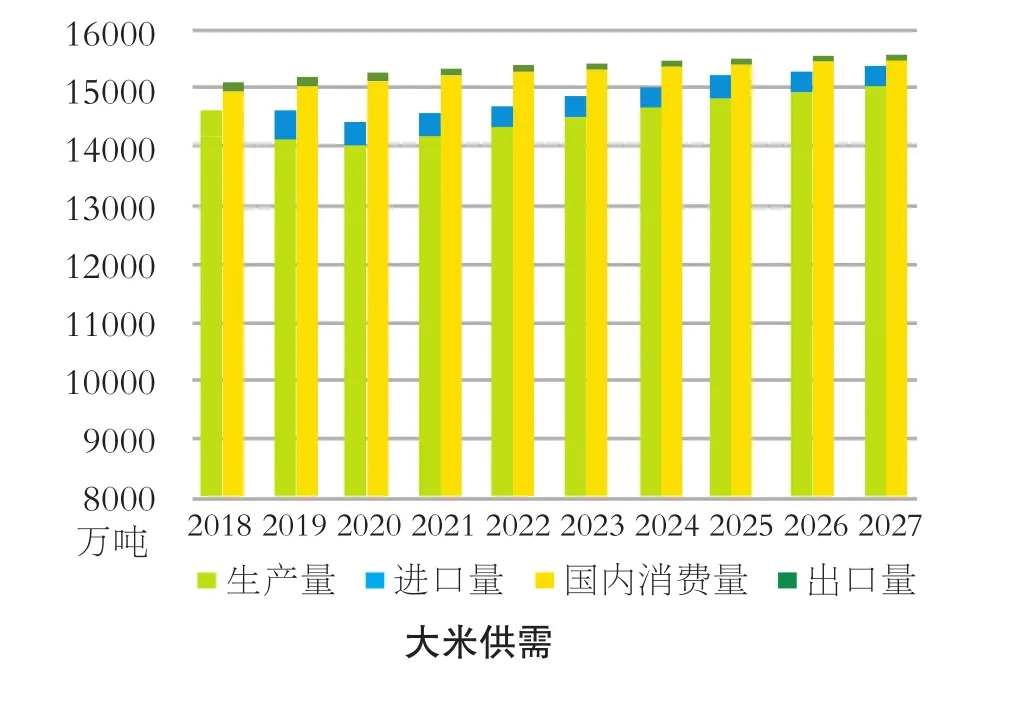

1.稻米:稻谷生产稳中有增,进口维持一定规模。稻谷种植面积先减后增,单产持续增加,总产量将保持稳定。到2027年,稻谷总产量将达到2.14亿吨左右,比2017年增长2.7%。口粮消费保持增长,饲料消费和加工消费略增,种子消费和损耗略减,消费总量增加。政策因素将会在相当长时间内影响价格形成机制,稻米价格将保持稳中有涨的态势。受国内外价格总体水平影响,大米进口继续维持一定数量,随着稻谷价格形成机制不断完善,大米国内外价格倒挂现象明显改善,大米进口规模将维持在400万吨以内。展望前期稻米“去库存”加速,出口将会继续增加。

2.小麦:生产保持稳定,消费稳中有增。未来10年,中国小麦面积和总产降后趋稳,预计到2027年,小麦总产量预计为1.32亿吨,比2017年增长1.4%。其中,口粮消费、饲料消费、工业消费将持续增长,种子消费和损耗量将略有下降。随着中国粮食价格支持政策改革的加快推进,市场将逐渐在小麦价格形成中起决定性作用,预计未来1—3年内,小麦市场价格稳中略降,长期将稳中有涨。

3.玉米:种植向优势产区集中,面积先减后增,价格走势由弱转强。未来10年,玉米供给侧改革继续深入,综合生产能力不断提升,面积调减之后再稳步增加,掺量由降转升,预计2027年面积将稳定在5.3亿亩,产量将恢复到2.38亿吨;受政策和市场环境不断改善利好影响,玉米饲用消费恢复刚性增加,深加工消费保持较快增长;国内外价格交织,玉米进口维持稳定在200万吨—500万吨;展望前期价格低位徘徊,展望后期玉米市场将迎来上升期。

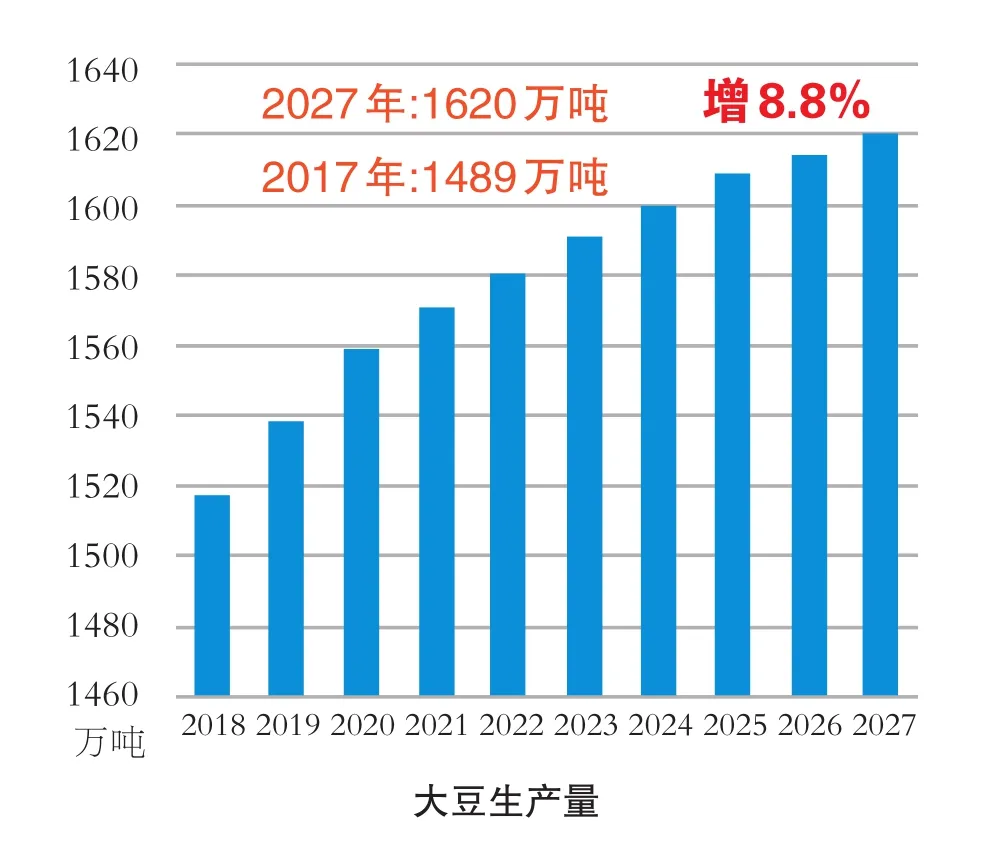

4.大豆:消费需求稳步增长,进口量继续增加。未来10年,种植面积预计稳定在1.26亿亩以内,单产提升、总产量稳步增加,预计2027年将达到1600万吨左右;受压榨加工和食用需求增加带动,消费量稳步增加,预计2027年消费量约11650万吨,较2017年增加10.9%;大豆产不足需仍为常态,展望期内大豆进口量仍将保持高位,但年均增速放缓至0.6%,展望期末大豆年进口量将接近1亿吨左右;展望期内大豆价格受需求支撑,总体将保持稳定,展望后期将稳中有涨。

5.油料:生产稳中有增,消费结构进一步优化。未来10年,受种植业结构调整以及技术进步等因素影响,中国油料产量保持稳中有增,到2027年预计将达到3800万吨。在城镇化率提高和人口总量增加带动下,2027年食用油籽消费量将达到1.52亿吨左右;食用植物油消费稳步增长到3400万吨左右,展望期内年均增长0.3%;食用植物油消费结构显著升级,多元化需求更加明显。油籽产需缺口仍将保持高位,预计2027年食用油籽进口超过1.06亿吨。

6.棉花:品质稳步提升,面积和产量下降。受比较效益下降、生产成本提高等因素影响,中国棉花面积和产量均呈下降趋势。预计到2027年播种面积和产量分别为4560万亩和500万吨,比2017年分别下降9.3%和15.1%。棉花品质向纺织行业需求靠拢,整体品质稳步提升。生产格局进一步向新疆集中,内地买棉区缩减;棉花消费量将呈波动下降趋势,2017—2027年,中国棉花消费量预计将从822万吨下降到650万吨,减少20.9%。棉花进口量呈先增后稳态势,预计到2027年中国棉花进口量为150万吨,较2017年增长36.4%。

7.食糖:产量稳中略升,消费总体趋增,进口持续增长。未来10年,中国糖料种植面积将保持基本稳定,单产水平有所提高,预计2027年中国食糖产量1191万吨、消费量1832万吨、进口量730万吨,分别比2017年增长28.2%、23.0%和218.8%。受供需状况、国际糖价等多种因素综合影响,未来10年,中国食糖价格预期将有较大波动。

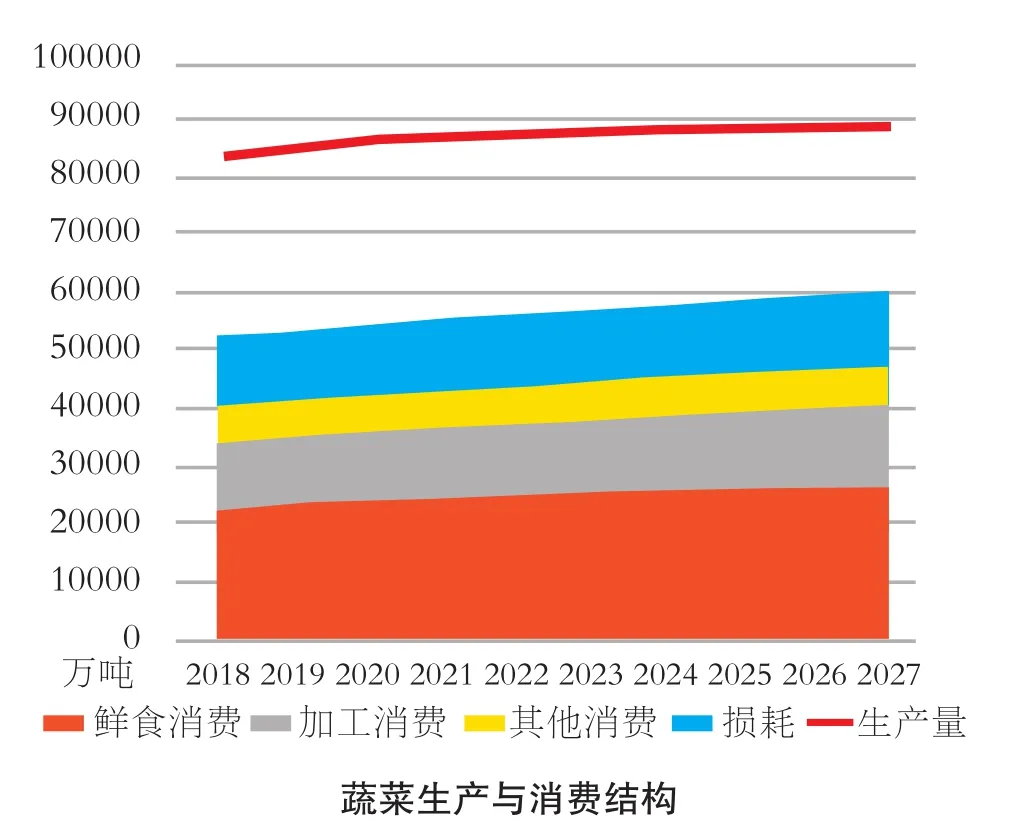

8.蔬菜:总体供给宽松,贸易顺差格局继续保持。未来10年,中国蔬菜播种面积基本稳定,供需总体宽松,总产量以年均0.9%的速度增长,到2020年,蔬菜产量将达到85963万吨,商品率预计将达到68.4%,2027年商品率预计将超过70%;人均消费平稳增长,蔬菜损耗持续下降;价格呈上涨态势,季节性波动趋缓;国际贸易比较优势提升,继续保持顺差格局,净出口量年均增长3.9%。

9.马铃薯:长期来看,生产量和消费量都将保持增加态势。未来10年,随着农业供给侧结构性改革的深入推进和高产栽培技术的广泛应用,我国马铃薯产量呈增加趋势,预计到2020年将达到11187万吨,2027年将达到11724万吨,展望期内年均增长0.9%;在马铃薯主食化战略实施以及健康营养理念普及的条件下,马铃薯消费也将增加,预计2020年将达到10960万吨,2027年增加到11631万吨,展望期内年均增长1.0%。展望期内,在生产成本刚性增长的推动和消费需求增加的拉动下,中国马铃薯价格呈上涨趋势。随着马铃薯产业开发加快推进,中国马铃薯国际竞争力将进一步增强,进口替代效应愈发显著,进口将减少,出口将进一步增加,贸易顺差将继续扩大。

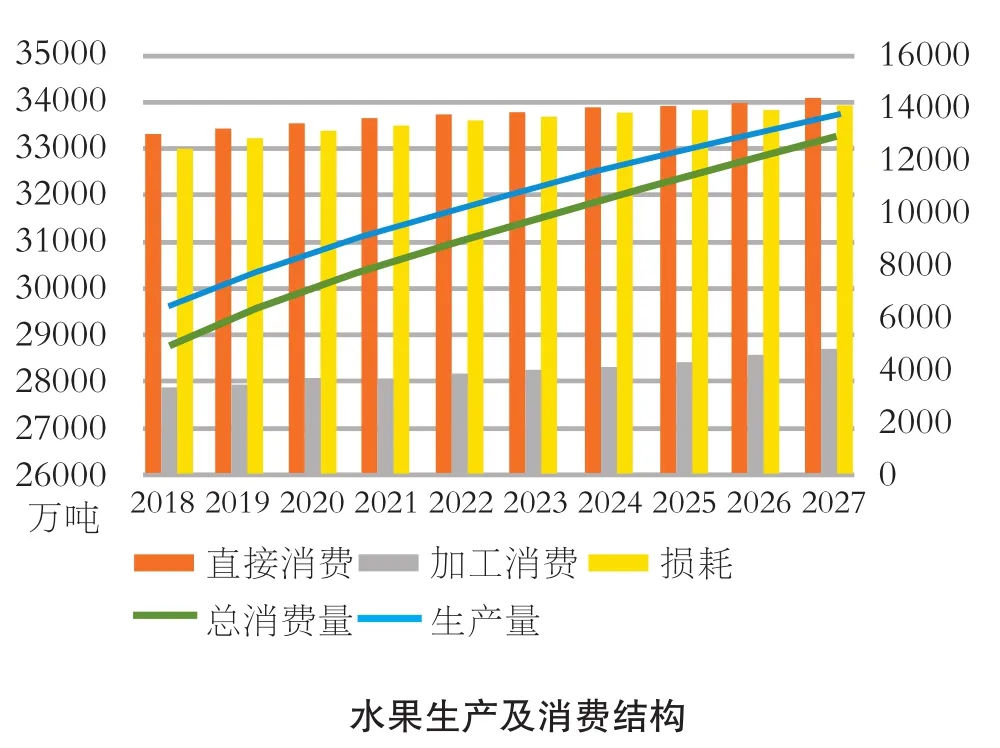

10.水果:产量增速趋缓,消费升级加快,进出口总量扩大。未来10年,基于面积和单产的增长,水果产量预计以1.6%的年均增速增长,到2027年将达到3.37亿吨,特色品种和品类加快发展、质量提升加快;水果直接消费和加工消费均持续增长,消费结构升级加快,消费形式多样化发展;生产成本推动水果平均价格在波动中上涨,品质和稀缺性成为影响价格的重要因素;进口需求旺盛和出口竞争力提高推动进出口规模持续扩大,并保持顺差。

11.猪肉:产量增速前高后稳,进口量趋降。未来10年,中国生猪出栏量和猪肉产量年均增速预计分别为1.1%、1.4%,2027年将分别达到7.65亿头和6110万吨。猪肉供给量和人均占有量年均增速分别为1.2%和1.0%,2027年将分别达到6155万吨和43.08千克。展望前期猪价将处于下降通道,2020年以后将会触底反弹,进入下一轮价格周期。随着国内猪肉产能和竞争力水平的提高,猪肉进口预期将逐步减少,但仍将维持一定水平。

12.禽肉:产量温和增长,出口稳中有增。未来10年,禽肉生产质量效益不断提升,产量稳步增长,预计2027年产量将达到2163万吨,比2017年增长14.0%;消费转型加快,冰鲜消费比例显著提高,消费总量缓步增加,预计年均增长1.3%;贸易结构基本保持稳定,出口有望增加,年均增长1.0%。在饲料、人工、防疫、环保等成本上升趋势的推动下,禽肉价格总体保持上涨态势。

13.牛羊肉:生产消费保持增长,牛肉进口继续增加。未来10年,随着科技进步和规模化水平提升,牛羊肉综合生产能力不断提高,产量将保持增长,年均增速分别为1.7%、2.2%,到2027年牛羊肉产量将分别达到863万吨、581万吨;消费需求稳步提升,消费方式呈现多元化;在成本刚性上涨的推动下,价格将稳中略涨,年际间略有波动;牛肉进口继续增加,羊肉进口相对稳定,均呈净进口趋势,到2027年牛肉进口量达到122万吨,羊肉进口量在28万吨左右。

14.禽蛋:生产消费增长,增速趋缓。未来10年,随着蛋鸡品种的改良、生产管理水平的提升,禽蛋产量增加。2027年为3322万吨,比2017年增长8.2%;成本上涨,南方水网限养禁养区划定,小规模养殖户以及粗放型养殖户退出速度加快,中国禽蛋产量增速放缓,10年间年均增速0.8%;人口增加、消费习惯转型升级,禽蛋消费将稳定增长,2027年年尾3309万吨,比2017年增长7.9%;在成本推动下,禽蛋价格逐渐上涨,季节性特征明显。

15.奶制品:产消稳步增加,进口量继续增加。未来10年,奶业综合生产能力显著增强,生产逐步恢复,2020年和2027年产量预计将达到3870万吨和4380万吨,比2017年增长5.9%和19.8%。年轻一代消费群体崛起促进消费升级和结构优化加速,预计2020年和2027年消费量分别达到5597万吨和6361万吨,比2017年增长10.1%和25.1%。受价差驱动乳制品进口继续增加,2020年预计将达到1732万吨和1985万吨,比2017年增长20.6%和38.2%。

16.水产品:产量将先降后升,消费继续增长。未来10年,水产品产量将由持续减少逐渐转为微幅增长,产量增速将大幅放缓,年均增长0.2%。其中,养殖产量将缓慢增长,捕捞产量不断下降并逐渐趋于稳定。水产品食用消费与加工消费将继续增长,加工消费占总消费比例不断提高,由2017年的38.5%上升到40.7%。水产品出口总体将保持稳定,大体保持在400万吨;进口将继续较快增长,预计2027年达578万吨。

17.饲料:工业饲料产量及消费量保持稳步增长,饲料产品价格稳中有升。未来10年,工业饲料产品升级优化,产量持续增加,展望期末产量增至24700万吨左右。消费方面,生猪饲料和水产饲料是需求增长的主要动力,禽类饲料需求政府趋于稳定,反刍饲料发展潜力较大。预计2027年消费总量将达到约24480万吨;展望期内,主要原料供给将由宽松转向均衡偏紧,原料价格由弱转强,饲料企业规模效益增加,单位生产成本有所下降,展望期间饲料产品价格稳中有涨。