2018年冬小麦收购形势展望

2018-06-11申洪源

申洪源

郑州粮食批发市场 郑州 450046

3月中旬后,国内主产区小麦价格弱势运行的态势不改,特别是4月中旬国家再次下调临储小麦交易底价后,小麦行情更是大幅下行。从面粉消费情况和麸皮销售状况来看,小麦价格的走低并未给企业带来更多的利润空间,反而是加剧了市场竞争。新麦即将上市,对于新麦的产量、质量以及国家托市政策的实施成为关注重点。综合来看,继续启动托市收购应该是大概率事件,只是启动区域或有所收缩;多种影响因素交织让今年的收购环境略显复杂,收购进度或先快后慢,收购价格或前高后稳。

1 政策价格下调打压小麦市场行情

农历十五过后至新麦上市前这三个月里,国内小麦运行总体表现呈弱势下滑态势,特别是4月中旬过后,小麦价格跌幅明显。据市场价格数据,3月下旬,华北小麦主产区的收购价格多处在2520~2600元/吨区间,江淮、黄淮等主产区小麦到厂价格多在2480~2580元/吨;而到了5月中旬,华北的小麦价格跌落至2440~2520元/吨之间,南部主产区的小麦价格则降至2360~2440元/吨,两地区的平均跌幅分别达3%和5%。郑州粮食批发市场白小麦(三等)价格走势见图1。

图1 郑州粮食批发市场白小麦(三等)价格走势图

价格下滑幅度超过近3年的平均水平,分析来看,主要有三方面原因:一是国家去库存意愿坚决,目前已经分别在1月中旬和4月中旬两次大幅下调临储小麦交易底价,直接导致临储小麦大量出库,市场价格遭遇打压;同时,各级储备轮换小麦也在这一时期集中抛向市场,让本就“消化不良”的小麦市场供应压力进一步增大。二是终端面粉消费疲弱,让企业采购量减少,加之面粉加工副产品的麸皮和次粉售价始终难有好的表现,更抑制了企业的加工积极性。据市场调研情况,这一时期的小麦粉加工行业的平均开机率仅在45%左右。大型、特大型加工企业开工率已经难以保持往年平均90%以上的开机率,而在85%左右,其他做普通面粉且运转正常的中型、小型企业的开机率则仅在30%~40%之间。三是宏观运行形势也难以支撑产区、销区的消费态势。尽管从经济数据上看,我国经济发展表现出较强的韧性和坚实性,但受到货币、汇率影响以及环保治理等措施推进,集团性消费在3-5月份并未出现任何良好表现。

进入5月中旬,南部省份的个别地区早熟新小麦陆续收购并零星上市,数量较少且品质不一,价格相对混乱,不具备代表性。据了解,目前湖北黄冈、荆州等地小麦的地头收购价在1900~2040元/吨之间,容重在760克/升,水分多在14%左右。已经有相当数量的华北地区企业前去湖北等地核查成熟小麦上市情况,并寻找合作点准备开秤收购。

2 面粉消费支撑较弱 麸皮价格窄幅震荡

3月中旬以后,国内主产区面粉行情维持平稳趋弱的运行态势,30粉出厂价格多在3240~3300元/吨区间。面粉价格弱势运行的主要原因是,经过春节长假,集团性消费进入平稳期,面粉贸易商的采购动力减弱,备货仅维持平均水平,面粉出厂价格难以上调。进入4月下旬,国家再次下调临储小麦交易底价,市场价格随之下行,原粮采购成本的降低让企业扩大加工。随着面粉市场供应量增加,面粉的出厂价格也有所下调。同时,气温提升、南方雨水增多等不利因素,也抑制了销区面粉贸易商扩大采购的积极性,面粉出厂价格继续弱势走低。至5月中旬,30粉出厂价格降至3100~3280元/吨区间。

麸皮行情虽未出现明显下滑,但总体走势多处于1440~1540元/吨的价格区间窄幅震荡。作为重要的饲料原料,麸皮的行情变化关联着很多其他商品的运行格局。回顾3到5月的农畜产品行情:玉米价格在春节后出现一轮小幅反弹后,随着国家抛储如约而至,玉米价格一路下滑,其中华北玉米从2月底、3月初的1960元/吨左右跌至5月中旬的1760元/吨;豆粕价格从中美贸易摩擦之前的一路上涨,至3400元/吨后,4月初后震荡下跌,至目前的不足3100元/吨;生猪养殖效益日趋恶化,猪粮比跌破6,猪肉价格跌破10元/公斤,农户养殖头均亏损超过300元/头。凡此种种,均对麸皮的市场需求产生直接或间接的影响。

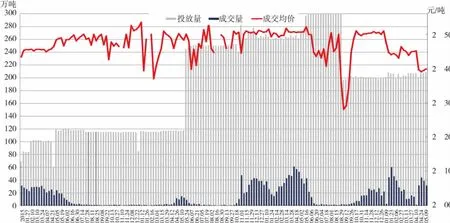

3 再次下调交易底价 临储小麦去库存效果显现

回顾3月份以来临储小麦的成交情况,总体表现出稳步增加的态势。据统计数据,3、4、5(前两周)这三个月的周均成交量分别为15万吨、22.3万吨、34.7万吨。分析来看,3月份成交量相对较低主要原因是在1月份临储小麦下调交易底价后,整个1、2月份的临储小麦成交量明显放大,导致在3月份还在陆续出库中,抑制了企业进一步采购小麦的积极性;4月份临储小麦成交量较3月份有所回升的主要原因是,在4月18日,国家进一步下调临储小麦交易底价至2350元/吨,下调后的临储小麦价格明显低于市场价格,吸引了加工企业改从临储交易拍卖获取粮源;5月份前两周的成交量继续放大,一方面是由于临储小麦的价格优势,另一方面主要是因为新麦即将上市,市场上粮源趋紧所致。2015~2018年政策性小麦竞价销售交易情况见图2。

截至5月中旬,国家已经两次下调临储小麦的竞价交易底价,从上年的2460元/吨降至目前的2350元/吨,降幅达4.5%。分析来看,下调交易底价主要是为了达到“去库存”的目的,并以此来优化我国粮食储备结构。不仅是小麦,我国的临储玉米也从4月中旬开始进入抛储模式,由于国家抛储的价格优势明显,仅一个月时间成交量就达到3000万吨,玉米临储库存降至约1.3亿吨。

图2 2015~2018年政策性小麦竞价销售交易情况

据不完全统计,至发稿时,我国临储小麦库存约7450万吨。其中,2017年产的托市小麦尚未投放市场,剩余2380万吨,2016年托市小麦剩余约2660万吨,2015年托市小麦剩余约1300万吨,2014年小麦剩余接近1100万吨,还有少量2103年及2012年托市小麦。

4 小麦生产变数增多 后期天气成为关键

据国家粮油信息中心2018年5月份发布的《中国农作物产量预测》,2018年我国小麦种植面积2393万公顷,较2017年略减0.2%;产量13000万吨,与2017年大约持平。

据中央气象台网站信息,截至5月11日,我国华北和黄淮大部、江淮冬小麦处于开花期;江汉、西南地区大部进入乳熟期,西南部分地区已成熟。全国冬小麦整体长势较好,一、二类苗比例分别为21%和76%。

尽管如此,后期气候状况依旧对小麦的产量和质量形成产生关键影响。4月中下旬及5月上中旬,南方麦区多次出现降水,小麦面临赤霉病高发风险;5月上、中旬,华北地区多地存在短期干热风气候影响,或影响小麦灌浆;5月中下旬,黄淮部分地区的强降雨伴随强对流天气或导致局部地区小麦出现倒伏。

5 2018年新小麦收购形势展望

5.1 小麦产量或小幅调整

综合回顾今年小麦在前期生长过程中的气候变化情况,分析来看,今年小麦产量和质量难以超过去年。从产量上来看,3、4月份多地出现的倒春寒、5月中旬的干热风以及5月中下旬黄淮局部地区的强对流天气,或导致小麦主产区的部分地区小麦单产受损;质量方面,或因南部产区的赤霉病,以及常年多发的收购期降雨引发芽麦等导致不完善粒增加。由此预计,2018年我国小麦难超过2017年的12977万吨产量,小麦平均质量或与2017年持平。

5.2 托市收购启动范围或减少

尽管当前主产区的小麦价格普遍高于国家制定的2018年小麦最低收购价格水平,但基于国家对于口粮储备的态度以及种粮农民收益等方面的考虑,在相当范围内启动托市收购的可能性依旧较大。同时,新小麦上市初期因为其水分、杂质含量较高,麦粒适用面粉加工还需经过一段时期的内部稳定期,加之有相当部分农民外出务工急于出售小麦等因素,新麦价格相对较低符合常年规律。

结合前期对冬麦区的调研结果以及当前的小麦市场价格,预计湖北、安徽、江苏、河南四省全面启动托市的可能性极大,启动托市的时间预计在6月初至6月中旬。山东地区的西部及西南部也有启动托市收购的可能性,如启动,预计会在6月中下旬。河北因收获上市期较为靠后,要到6月下旬甚至7月初之后才能判断是否具备启动托市预案的条件,但预计开秤价格偏高或导致启动托市的可能性较小。

5.3 各类主体收购心态复杂

每一年小麦收购都面临各种各样的不确定性。例如2016年,主产区在上市时期持续降雨导致芽麦等不完善粒大幅超标,不少企业以为当年的小麦价格或将明显下跌,谁知在上市初期售价不足1600元/吨的小麦在收购期结束后能卖到2400元/吨;而在2017年,小麦产量、质量实现恢复性反弹,企业认为市场供应格局将出现大幅好转,小麦价格或平稳运行,谁知从新麦一上市价格就稳步走高,甚至创下连续5个月价格连续上涨的记录。

从目前来看,多种因素交织或让2018年的收购情况将更加复杂。一是国家坚定去库存的意愿或许会对市场造成持续性的打压,如果按照这种思路去判断,未来的小麦行情很难有上升空间;二是2018年资金面始终偏紧,收购企业融资难度和融资成本提升,必将会转嫁到下游的用粮企业身上,而用粮企业为避免高成本付出,或及早建立储备库存;三是面粉的终端消费能否改观将在很大程度上影响到加工企业的收购决策,收多了风险加大、收少了成本提升;四是尽管当前国家用于收购托市小麦的仓容偏紧,但寻找并协调足量社会仓容来避免售粮难问题或更符合国家对待种粮农民的态度。在上述种种情况相互影响下,新麦上市后的全社会收购进度或呈先快后慢走势。

5.4 收购期间价格缓步提升

综上所述,复杂的影响因素和确定的政策影响,或让今年的新小麦在一上市之初就受到追捧,但随着收获面积扩大,产量和质量明确,收购进度将有所放缓,收购价格也逐步向托市收购价格附近靠拢。

考虑到不同区域的品种情况、复杂天气状况造成的品质差异,以及加工企业聚集程度,5月底至6月初,新麦成熟上市地区将主要集中在湖北北部、安徽中部及河南南部,预计民营企业开秤收购价(折算成标准品质,下同)或在2100~2160元/吨之间。随着时间推进,新麦成熟区域不断北移。6月上旬至中旬,河南中东部、山东中南部、江苏中部北部及安徽北部等地区小麦相继成熟,预计届时民营企业开秤收购价格或在2200~2260元/吨之间。6月中旬及下旬,河南北部、山东中部及北部、河北南部小麦也将收获上市,预计民营企业开秤收购价格将在2300~2360元/吨之间。