环境不确定性、公益性捐赠与公司股利支付

2018-06-04吴良海王玲茜

吴良海,王玲茜

(安徽工业大学 商学院,安徽 马鞍山 243032)

一、引 言

作为公司三大财务活动之一的股利支付,不仅是公司实现价值最大化的重要途径,还是投资者在做出投资决策前首要考虑的因素,因此,公司如何分配股利一直以来都是股东、债权人以及利益相关者们十分关心的问题,但是长期以来,上市公司降低现金分红比率,甚至不分红的行为屡禁不止。近十年间,历届的证监会主席都对此现象表现出极度的关注,并保持一致的看法,即鼓励上市公司通过股利支付的方式给予投资者相应的回报,促使市场早日形成长期投资的氛围。早在2006年,证监会便在《上市公司证券发行管理办法》中要求“最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之二十”,2008年又在“分红新政”中将这一比率上调至“百分之三十”;2013年上交所发布《上市公司现金分红指引》,要求“现金分红比例低于30%的上市公司履行更严格的信息披露义务”。虽然近些年政府通过推行一系列的监管政策,使上市公司整体的分红意愿、分红稳定性都有了相应的提高和改善,但总体来看,A股上市公司的整体分红率仍明显低于国际水平。与此同时,我国市场上也还存在一些显著缺乏回报意识、甚至对政府政策要求也无动于衷的“铁公鸡”——上市数年间,公司无论盈利还是亏损,从不向投资者分配股利。那么,出现这一问题的根本原因到底是什么?是不是现如今经济责任这条路已经行不通了?本文以此为出发点,转换视角,试图从社会责任的角度出发,探究解决低股利支付问题的新方法、新思路。

随着社会文明的不断进步,人们的追求不再只停留于物质层面,进而更多地关注人文精神,因此,从社会责任角度出发,将公益性捐赠列入公司的经营战略中,可以让公司在众多的竞争对手中脱颖而出。杜兴强和杜颖洁(2010)[1]指出,捐赠行为不仅有利于增加社会福利,还会使公司更容易获得投资者和市场的认可,影响公司的会计业绩和市场业绩,且捐赠行为越积极,捐赠金额越多,会计业绩和市场业绩越好。那么,体现公司人文精神的公益性捐赠是否使公司在获取高额收益的同时,懂得内部分享,并愿意分一杯羹给股东呢?公益性捐赠是否在公司制定股利政策的时候起到了积极作用?这为本文的研究提供了新的思路。

市场环境的逐渐开放使得公司在运营的过程当中不仅受到公司内部因素的影响,还受到公司外部环境的影响,尤其是在市场竞争日趋激烈的今天,外部环境的变化将使企业面临一些前所未有的风险和诸多考验,那么,在更加严峻的市场形势下,公司还会分配较多的股利给股东吗?承担较多社会责任的公司是否会做出不同的选择?本文将环境不确定性纳入研究范围,进一步研究环境不确定性、公益性捐赠与公司股利支付三者之间的关系。

根据上述逻辑,本文选取2007~2016年中国沪深A股上市公司数据作为研究样本,借鉴Ghosh和Olson(2009)[2]的环境不确定性模型,实证研究了环境不确定性、公益性捐赠与公司股利支付三者之间的关系。实证结果发现:(1)公益性捐赠与公司股利支付之间存在显著的正向关系;(2)环境不确定性对公益性捐赠与公司股利支付之间的显著正向关系有促进作用;(3)上述两种情况均不存在产权性质差异。

本文的主要贡献在于探讨了环境不确定性、公益性捐赠与公司股利支付三者之间的作用机理,丰富了公司股利支付已有的理论文献,提供了公益性捐赠影响公司股利支付的中国经验证据。前人的研究过于关注公司内部治理、股权结构以及财务政策等对公司股利支付的影响,这些研究通常聚焦于公司经济责任的履行,本文则更换研究视角,从社会责任的角度出发,研究并证实了公益性捐赠有助于公司支付更多的现金股利,从而为公司股利政策的制定提供了新方向、新思路。

二、文献综述

公益性捐赠作为公司主动承担社会责任的良好体现,受到了社会各界的高度关注,众多学者也纷纷加入其中,希望找到公益性捐赠对公司治理的意义和影响。Navarro(1988)[3]的实证研究得出,公司的捐赠行为能够起到广告的作用,并可以通过抵税来实现公司利润最大化;Boatsman 等(1996)[4]也认为,捐赠能够提升公司形象,扩大产品的销售市场,达到利润与经理人效用的最大化;Brammer和Millington(2005)[5]发现,公益性捐赠可能在利益相关者中起到极其重要的作用,尤其可能导致利益相关者对慈善公司持有更积极的印象,从而给公司带来更好的声誉;Campbell和Slack(2008)[6]认为,公司的慈善捐赠有战略性目的,积极参与捐赠能够提高公司在市场中的竞争优势;Porter 和Kramer(2002)[7]也证实了这一点,战略性慈善不仅能够使公司社会目标和经济目标一致,还可以通过扩大当地市场,提高公司的竞争力,提升公司市场价值,并改善公司的长期业务前景(Godfrey,2005)[8]。相对于国外学者而言,国内学者对于公益性捐赠的研究起步较晚。钟洪武(2007)[9]在其论文中提出捐赠的综合理论解释框架,将捐赠作用划分为“合法保护”“伤害保险”“间接增值”“直接增值”四类,他认为公司可以通过捐赠,获得“声誉保险”,掩盖其在日常经营当中的不当行为,并通过改善利益相关者之间关系来提升企业绩效,改善企业经营环境。其他学者也得到了相似的结论。杜兴强和杜颖洁(2010)[1]发现,积极参与公益性捐赠的公司,其市场业绩和会计业绩都会得到明显提升;李诗田和宋献中(2014)[10]实证发现,公司对声誉的重视程度,影响其捐赠的水平。由此可见,公益性捐赠在公司的日常治理和经营过程中起到了极其重要的作用,适当地履行社会责任不仅可以给企业带来良好的声誉,提高公司知名度,提升公司价值,赢得竞争优势,还可以通过抵税达到公司利润最大化。

我国股利分配有现金股利、股票股利和资本公积转增股本三种方式。其中,现金股利是上市公司普遍采用的股利分配方式。在公司股利政策的制定过程中,存在诸多影响股利支付率的因素,包括股权结构、股权集中度、管理层权力、公司的盈余质量和自由现金流量等。汪平和孙士霞(2009)[11]研究发现,我国国有上市公司的国有股比重、第一大股东持股比例和股权集中度对公司股利支付率存在显著影响;苟杰萍(2014)[12]和邓鸣茂(2015)[13]也同样发现,股权结构、股权集中度将直接影响公司的股利支付率,只有分散股权集中度和推进股权多元化,让大股东与中小股东的利益趋于一致,才能促使上市公司完善股利分红机制;易林(2013)[14]指出,管理层权力越大,上市公司现金股利支付的概率越小,支付率也越低;赵西卜和曾令会(2013)[15]分别从信号传递视角与利益侵占视角研究了盈余质量对我国上市公司股利发放的影响;李卓和宋玉(2007)[16]认为,公司股利支付率的大小与盈余持续性强弱并不成简单的线性关系,股利支付率高的公司在盈余的整体及其组成部分上并未表现出更强的盈余持续性;而韩珂等(2017)[17]则认为,公司的盈利水平和持续性对于企业发放股利非常重要,一个盈利能力强并且可持续发展的公司更适合于发放股利。总的来说,研究股利支付率影响因素的文献很多,但鲜有文献研究公益性捐赠对公司股利支付率的影响,本文基于这一思路,试图探究公益性捐赠与公司股利支付两者之间的关系。

众所周知,环境不确定性影响公司的经营管理,与公司的重大决策息息相关,也主导着公司的未来营销计划。已有文献关注了环境不确定性与公司的经营理念、战略部署和内部组织结构间的关系,然而探讨环境不确定性影响公司股利支付水平机理与效应的文献凤毛麟角。如邓康林等(2013)[18]发现,公司经营的外部环境越复杂、波动性越大,财务柔性储备低的公司越倾向于分配较少的现金股利,但是上市公司很难改变影响公司经营的外部环境,因此其对公司制定股利政策的影响更大;黄国良和郭道燕(2015)[19]实证发现,上市公司CEO的权力越大,现金股利分配意愿越弱,现金股利的分配水平也越低,而环境不确定性会显著影响CEO权力与现金股利分配之间的关系,并加剧上市公司不分配或少分配现金股利的现象。

三、理论分析与研究假设

5·12汶川大地震发生以后,国内众多公司纷纷捐款捐物,充分体现了中华民族乐善好施,一方有难、八方支援的传统美德。公益性捐赠反映了企业积极主动地履行社会责任,国家也对这些企业的行为给予了肯定。2008年,《企业所得税法》第九条规定,“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除”。将税前扣除比例由2008年以前的3%提高到12%,明确体现了政府鼓励企业公益性捐赠的政策导向。有了政府政策的支持和鼓励,越来越多的公司意识到承担社会责任的重要性且履行了这一责任的公司也获得了相应的回报。Navarro(1988)[3]指出,公益性捐赠可以通过抵税实现公司利润最大化。公司捐赠的金额越多,在一定范围内,得到的税收抵扣也就越多,公司的净利润也会相应提高,与此同时,公司还会获得政府的肯定,赢得人们的赞扬,这在无形中为公司做了宣传,提高了公司的声誉和名望,并能赢得更多合作商和消费者的信赖。

深入人心的社会责任履行问题,现已成为人们评价公司的一个指标,我国大部分上市公司将“回报社会”和“慈善”作为公益性捐赠的主要理念(赵琼和张应祥,2007)[20],主动慷慨解囊的行为受到了公众的一致好评,同时也被给予了很高的期望,无形中提升了企业的市场价值。经济责任是公司经营的基础,公益性捐赠是公司社会责任履行的更高层面,是法律的需要、道德的需要,是一种完全自愿的行为(Carroll,1991)[21]。企业声誉与公益性捐赠金额紧密相关(Brammer和Millington,2005)[5],已有研究表明,越重视声誉的公司,公益性捐赠的金额越高(李诗田和宋献中,2014)[10]。

现金分红是上市公司回报投资者的基本方式,是股份公司制度的应有之义,也是传递公司经营好坏的信号,那么作为能够给公司带来社会效益的公益性捐赠会对公司的股利支付产生怎样的影响呢?本文从以下两个方面来讨论:

第一,上市公司的两职分离制度可能会导致股东和管理层之间的利益冲突,股东希望获得高额的股利回报,而管理层则希望可以把钱聚拢在公司中,拥有大量的自由现金,高管可以随时投资可行的项目,还可以减少因外部筹资所带来的费用支出。同样作为导致资金流出的公益性捐赠,虽然可以为公司带来税收和声誉的双重回报,提升管理层的工作业绩,但是会减少公司的留存收益,即可能减少股东可以分享的收益。作为这一行为的受害者,股东不可能同意管理层做出损害其自身利益的决策与行为,那么,为了解决高管和股东之间的矛盾,两者可能会达成一种协议,即管理层可以拿出公司一部分资金用于公益性捐赠,但也必须给予股东一定的补偿——提高公司的股利支付率。

第二,Godfrey(2005)[8]认为,企业通过公益性捐赠来掩盖企业其他不当行为或者转移公众对企业内在社会责任缺失的关注,从而降低企业的声誉损失。参加公益性捐赠的公司,会获得公众的好评与信任,而其中的部分公司会把通过承担社会责任获得的信任当作自身的挡箭牌,以此来掩盖公司中的一些不当行为,如进行内幕交易、粉饰会计报表、盈余操纵、提供虚假的会计信息等。股东作为公司的所有者,之所以会对该类行为置若罔闻,很可能是因为管理层已经与股东达成了一种默契,只要管理层的行为不损害公司的根本利益,且在制定股利政策的时候不亏待股东,股东就不会过多干预管理层的行为,甚至对其不当行为也会睁一只眼,闭一只眼。根据上述分析,本文提出第一个研究假设。

假设1:在其他条件一定时,公益性捐赠与公司股利支付两者之间存在显著的正向关系。

环境是公司赖以生存的条件,对公司的经营发展存在影响和约束效应(Govindarajan,1984)[22],影响其战略制定和经营决策,环境的不确定性使高管层缺乏外部环境因素方面信息,以及无法准确预测环境对决策过程的影响。因此,在环境不确定时,公司的外部风险不可预知,管理层希望通过持有大量的自由现金来避免出现资金紧张、周转失灵的情况,然而股东并不在乎这些,也不会同意高管这么做,他们仍希望拥有高额的股利回报。这种由于上市公司两职分离制度导致的股东和管理层之间的利益冲突,一直以来在公司内部治理过程中都是不可避免的。承担社会责任的公司通过公益性捐赠不仅可以达到节税的目的,还可以获得声誉和公司价值的提升,高管的工作业绩也会得到肯定。虽然捐赠会减少公司的资金存量,可能会对股东的利益产生影响,但如果公司可以提高现金股利的发放率,那么,这一尴尬问题就得以迎刃而解。

在环境不确定性程度较高时,高管的工作难度系数显著增大。此时,不仅需要和股东“斗智斗勇”,还要预防公司潜在的危险,同时,投资者与债权人对资金的使用采取谨慎的态度,进一步降低了公司内部资金流动的顺畅性。因此,通过公益性捐赠赢得的声誉,高管会格外地珍惜,并希望以此来提高公司的公信力,减少环境不确定性给公司带来的业务流失。公司的股利政策也是向公众传递信号的一种方式。孔小文和于笑坤(2003)[23]发现,在我国股市中存在股利的信号传递效应,不同股利政策会引起不同的市场反应,分配股利的上市公司未来盈利情况好于不分配股利的上市公司。较高的股利支付率不仅可以为公司传递积极的信号,吸引投资者的关注,进一步扩大公益性捐赠为公司带来的有利影响,还可以回馈股东,缓解股东与管理层之间的代理冲突,减少股东对管理层决策行为的关注力和约束性,这种一举多得的做法,常常会被公司采纳,因而,环境不确定性可以促使参与公益性捐赠的公司给予股东更多的现金股利回馈。根据上述分析,本文提出第二个研究假设。

假设2:在其他条件一定时,环境不确定性对公益性捐赠与公司股利支付之间的显著正向关系有促进作用。

四、研究设计

(一)样本选择及数据来源

本文的公司财务数据与治理数据均来自CSMAR(国泰安)数据库,选取2007~ 2016年中国沪深A股市场的全部上市公司数据为初始研究样本,按研究惯例,剔除了以下几类公司:(1)金融保险业公司;(2)ST、PT公司和退市公司;(3)数据有缺失的公司;(4)净资产收益率为负值的公司。剔除上述几类公司后最终得到了11 078个样本数据。为了消除极端值对实证结果的影响,本文对研究模型的连续型变量在5%的水平上进行了缩尾(Winsorize)处理。

(二)预测模型与变量定义

申慧慧、吴联生和肖宗泽(2010)[25]将销售收入的标准差作为衡量环境不确定性的指标(Tosi et al., 1973)[24],而Ghosh和Olson(2009)[2]测度环境不确定性时,采用了经行业中位数调整的测量指标,本文也采用这一方法。

按照这一方法,我们从国泰安(CSMAR)数据库选取了1998 ~2016年年度主营业务收入及上市公司所属行业数据为研究样本,预测经行业调整的环境不确定性,具体分以下六个步骤。

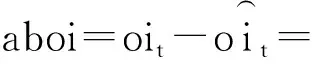

第一步,执行以下OLS多元回归,以测算年度超常营业收入αboi:

oit=β0+β1oit-1+β2oit-2+β3oit-3+β4oit-4+β5oit-5+ξ

第二步,计算超常营业收入的5年移动窗口的标准差sdaboi;

第三步,计算营业收入的5年移动窗口的均值moi;

第五步,计算同一年度同一行业内所有公司的未经行业调整的环境不确定性的中位数(即行业环境不确定性)ieu;

(三)研究模型与变量定义

为了验证假设1,本文设计了模型1,用于研究公益性捐赠与公司股利支付之间的关系:

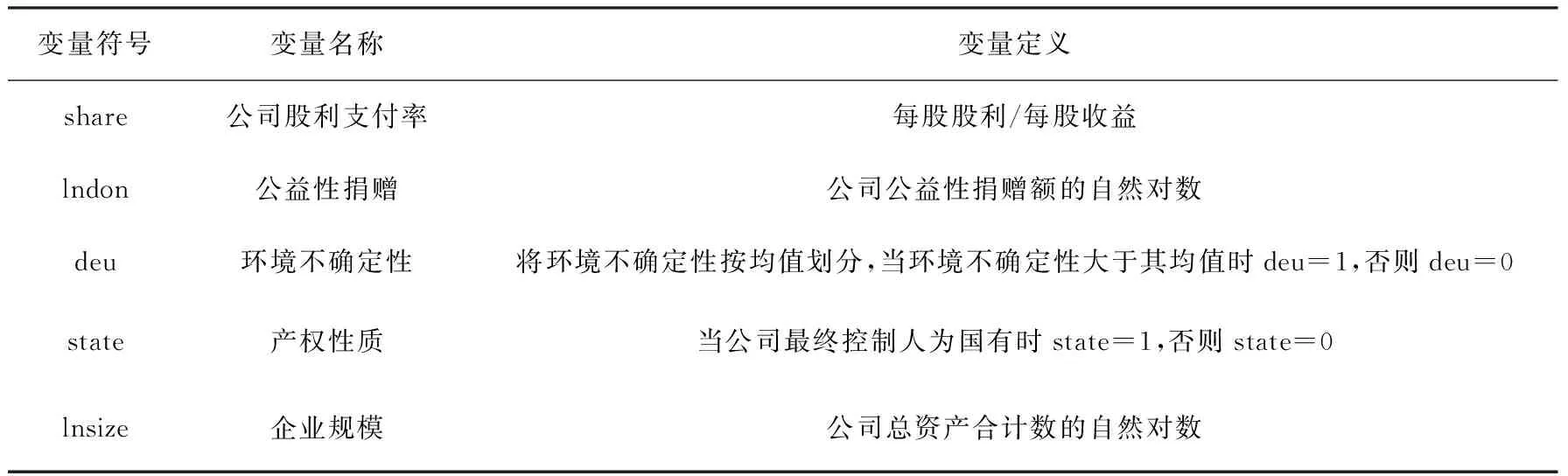

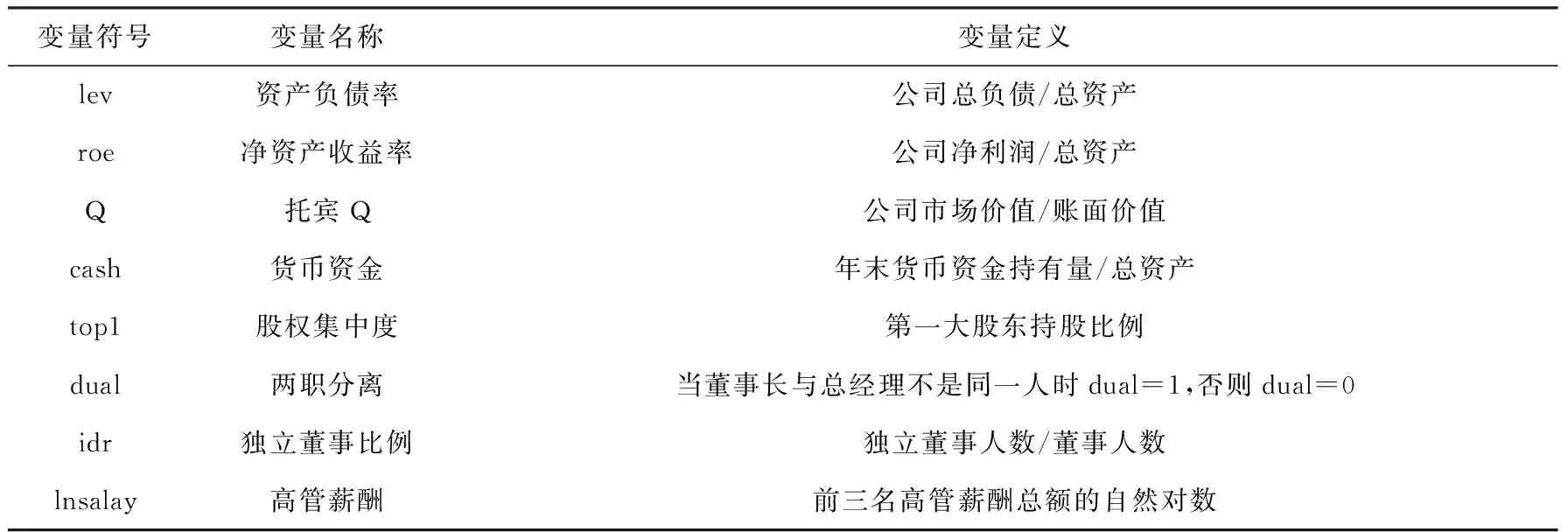

share=α0+α1lndon+α2state+α3lnsize+α4lev+α5roe+α6Q+α7cash+α8topl+α9dual+α10idr+α11lnsalary+∑year+∑lndustry+μ

模型1

为了验证假设2,本文设计了模型2,探究在环境不确定时,公益性捐赠与公司股利支付率两者之间关系的变化情况:

share=β0+β1lndon+β2deu+β3lndon_deu+β4state+β5lnsize+β6lev+β7roe+β8Q+β9cash+β10topl+β11dual+β12idr+β13lnsalary+∑year+∑lndustry+v

模型2

上述两个模型中,被解释变量是股利支付率,用share表示;主要的两个解释变量是公益性捐赠、环境不确定性,分别用lndon、deu表示;加入公益性捐赠与环境不确定性的交乘项lndon_deu,其他变量均为控制变量;除此之外,本文还控制了年份与行业这两个变量,见表1。

表1 变量定义表

续表1 变量定义表

五、实证结果分析

(一)环境不确定性预测模型的描述性统计

表2为环境不确定性预测模型的描述性统计结果,其中经行业调整后的环境不确定性eu共有13 307个观测样本,均值为1.68,中位数为1,均值大于中位数,表明经行业调整后的环境不确定性呈右偏分布,最小值为0.0001385,最大值约为297.26,标准差为5.18,表明各公司间经行业调整后的环境不确定性差异较大。

表2 环境不确定性预测模型的描述性统计

(二)环境不确定性预测模型的OLS回归结果

表3是超常营业收入的OLS回归结果,M5预测的是超常营业收入,M1至M4仅控制了部分变量,以供参考。

表3 环境不确定性预测模型的OLS回归结果

表3 环境不确定性预测模型的OLS回归结果

注:*:p < 0.10,**:p < 0.05,***:p < 0.01 ; 圆括号内为统计量t值.

(三)回归变量的描述性统计

表4为主检验模型的描述性统计结果,共得到了11 078个观测值,其中,样本公司股利支付率(share)的均值为0.23,中位数约为0.16,均值大于中位数,说明样本公司股利支付率呈右偏分布,最小值约为-0.05,最大值约为2.60,标准差为0.31,说明各公司股利支付率的差异较大;公益性捐赠自然对数(lndon)的均值为1.56,中位数为0,均值大于中位数,说明样本公司公益性捐赠呈右偏分布,最小值为0,最大值约为17.41,标准差为4.45,说明各样本公司公益性捐赠的差异较大;环境不确定性(deu)的均值为0.22,说明在样本中,有22%的上市公司的环境不确定性大于其均值,即处于环境不确定性较高的情况下;产权性质(state)的均值为0.60,说明样本数据中有60%的公司为国有上市公司。

表4 回归变量的描述性统计

(四)相关系数表

表5仅报告了回归模型中主要变量之间的相关系数,结果显示,各变量间相关系数均小于0.8,表明各变量之间不存在明显的多重共线性,且公司股利支付率(share)与公益性捐赠(lndon)在1%的统计水平下显著正相关,初步证实了本文的假设1。

表5 回归模型主要变量之间的相关系数

注:以对角线进行划分,左下角为pearson相关系数,右上角为spearman相关系数;*、**、***分别表示双尾检验10%、5%和1%的显著性水平(*:p<0.10,**:p<0.05,***:p<0.01).

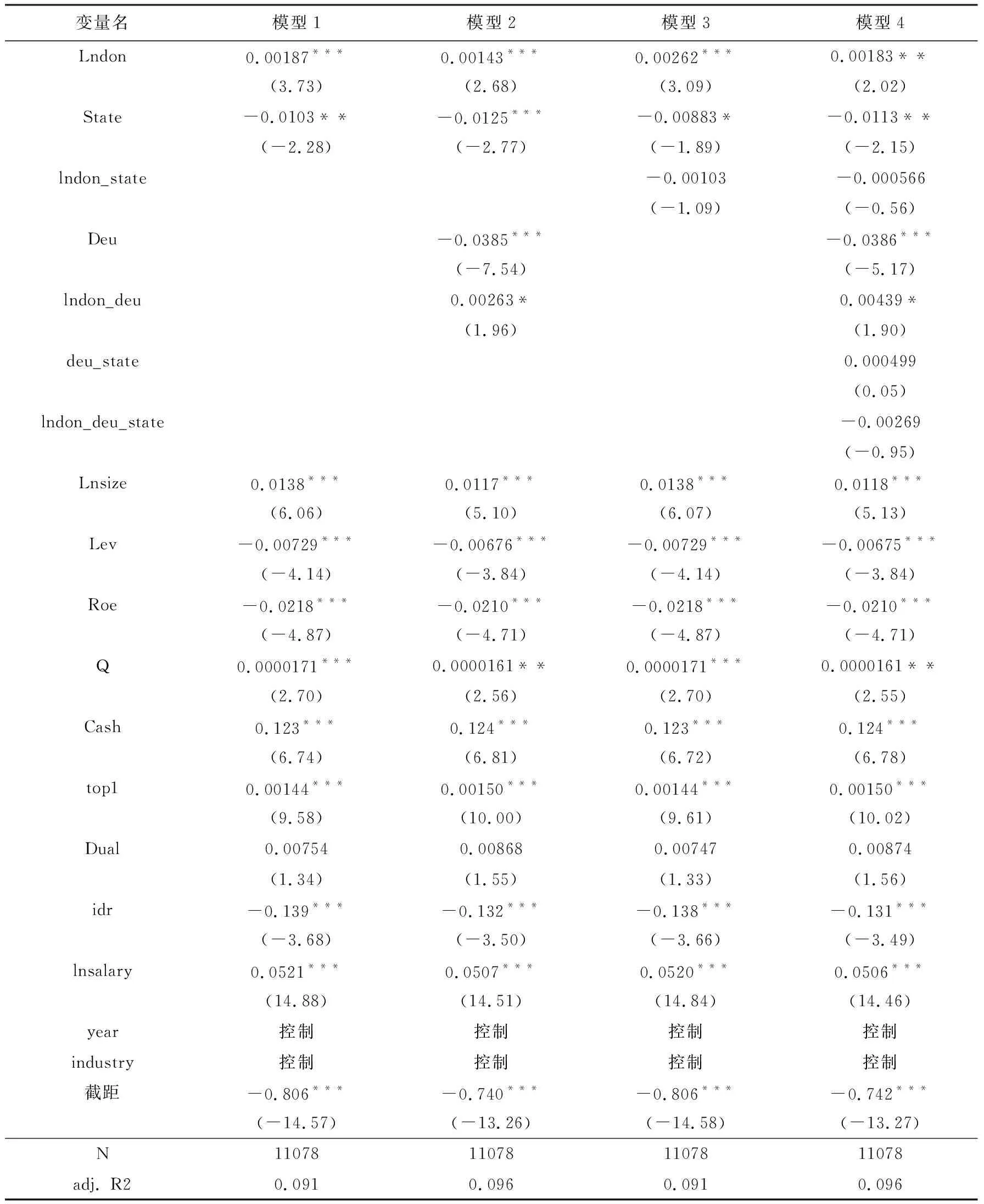

(五)多元回归结果分析

由表6的模型1回归结果可以看出,公司股利支付率与公益性捐赠在1%的统计水平下显著正相关,表明公益性捐赠数额越大,公司股利支付水平越高,假设1成立。模型2中加入了公益性捐赠与环境不确定性的交乘项lndon_deu,其系数为正,且在10%的统计水平下显著,表明环境不确定性对公益性捐赠与公司股利支付之间的显著正向关系有促进作用,即环境不确定性较高时,公益性捐赠数额越大的公司,越倾向于支付较高的股利,假设2成立。

(六)进一步研究

基于我国的特殊国情,本文在上述研究的基础上加入了产权性质这一研究变量,即公益性捐赠与产权性质的交乘项(lndon_state),公益性捐赠、环境不确定性与产权性质的交乘项(lndon_deu_ state),并设计了模型3和模型4,以此来考察产权性质对上述研究的影响。

share=γ0+γ1lndon+γ2state+γ3lndon_state+γ4size+γ5lev+γ6roe+γ7Q+γ8cash+γ9topl+γ10dual+γ11idr+γ12lnsalary+∑year+∑industry+ξ

模型3

share=η0+η1lndon+η2state+η3deu+η4lndon_state+η5lndon_deu+η6deu_state+η7lndon_deu_state+η8size+η9lev+η10roe+η11Q+η12cash+η13topl+η14dual+η15idr+η16lnsalary+∑year+∑lndustry+ζ

模型4

由表6中模型3和模型4的OLS回归结果可以看出,环境不确定性对公益性捐赠与公司股利支付之间的显著正向关系具有促进作用,在国有上市公司与非国有上市公司中均不存在显著差异。由于我国特殊的公司股权结构,上市公司按照产权性质可以被分为两类——国有上市公司与非国有上市公司。产权性质的差异致使公司的经营理念和经营模式也有所差异。作为与政府有着天然“血缘”关系的国有上市公司,在财务和政治上都能够得到政府更多的支持(Qian,1994)[26],如当公司业绩不景气或者亏损时,政府会给予他们一定的补贴(Lin和Tan,1999[27];Dong和Putterman,2003[28]);国有上市公司可以以较低的贷款利率(Brandt和Li,2003)[29]获得更多的银行贷款(Li et al,2009)[30],且限制条款也少(Firth et al.,2008)[31]等。基于这些因素,我国上市公司现金股利政策因产权性质的差异产生了不同的表现(徐寿福,2012)[32]。但从社会责任的角度出发,作为体现公司人文精神的公益性捐赠可以较好地解决这一问题,本文的实证结果也很好地证明了这一点,即在不同产权性质的公司中,公益性捐赠促进公司股利支付率的效用没有显著差异,即使在环境不确定的情况下也是一样的。

表6 主检验的OLS多元回归结果

注:*:p < 0.10,**:p < 0.05,***:p < 0.01 ; 圆括号内为统计量t值.

六、稳健性检验

(一)基于面板数据模型的稳健性检验

为了消除混合数据样本可能存在的自相关、异方差等数据处理问题,本文采用面板数据模型对其进行检验,所得结果与前文基本一致,如表7所示。

表7 面板模型的多元回归结果

注:*、**、***分别表示双尾检验10%、5%和1%的显著性水平(*:p<0.10,**:p<0.05,***:p<0.01).

(二)剔除异常年份样本数据的稳健性检验

考虑到2008年发生了雪灾与汶川大地震等特大自然灾害,公司中公益性捐赠的金额可能超出正常水平,为了消除这一极端情况对研究结果的不利影响,本文在稳健性检验中剔除了2008年的捐赠样本,重新进行回归,所得结果与前文基本一致,如表8所示。

表8 剔除2008年样本数据的多元回归结果

注:*:p < 0.10,**:p < 0.05,***:p < 0.01 ; 圆括号内为统计量t值.

七、结论与启示

本文以2007~2016年中国沪深A股上市公司数据作为研究样本,试图探究公司社会责任承担能力的高低是否会影响其股利政策的制定,并引入环境不确定性这一公司治理的外部影响因素,进一步研究分析公司外部环境的变化对公司内部决策的影响。研究结论如下:

(1)公益性捐赠与公司股利支付之间存在显著的正向关系,即公益性捐赠会促进公司股利的发放。公司在承担社会责任的同时,减少了税收压力,赢得了良好的市场口碑,吸引了更多的投资者和合作商,为公司拓宽了产品市场,获得了更多的经济收益,管理层收获了更好的绩效评价,为了平衡公司的内部代理冲突,作为公司所有者的股东也会得到更多的股利分配。

(2)环境不确定性对公益性捐赠与公司股利支付之间的显著正向关系有促进作用,即在环境不确定性越高时,企业的公益性捐赠金额越多,所支付的股利比率也就越高。当外部环境发生波动时,公司的外部风险加大,而在恶劣的市场环境中仍坚持公益性捐赠的公司会“斩获”更多投资者的信赖,拥有更多的投融资机会,为了继续保持这一良好的公众形象,公司会选择支付较高的现金股利向外部传递有利信号。

(3)进一步研究发现,上述两种情况在国有上市公司与非国有上市公司中均不存在显著差异。作为由政府直接控股的国有上市公司,拥有良好的社会资源,不仅能轻易地获得投融资机会,还可以享受政府补贴和各种优惠政策,但尽管如此,承担社会责任的上市公司,并没有因为产权性质不同而给出不同的支付水平的股利政策。

本文的研究结论明确了公益性捐赠对公司股利政策影响的内在机制。公益性捐赠可以促进公司现金股利的发放,赢得投资者的信任,因此证监会在制定公司股利政策时,可以从社会责任的角度出发,根据公司不同的捐赠情况,给予不同的政策待遇,从根本上引导公司股利政策的制定。

本文的研究给我们以下三点重要启示:其一,公司通过公益性捐赠,践行社会责任,可以实现经济与社会效益的双赢;其二,大力发展以公益性捐赠为重要形式的绿色财务,可以为证券监管等部门破解长期以来困扰资本市场的公司低股利支付困局提供新思路;其三,推行绿色公司财务可以有效纾解所有权与控制权两职分离所导致的管理者与股东在公司股利政策制定上的意见分歧。

在本文中,公益性捐赠是一个笼统的概念,我们并不知道公司的捐赠是出于自愿,还是为了哗众取宠,那么,如果我们以此将公益性捐赠进行区分,是否会得出不一样的结论呢?这需要我们进行进一步探究。

当然,我国股利分配的方式有现金股利、股票股利和资本公积转增股本三种形式,而本文囿于数据可得性的限制选择现金股利进行研究,因此本文的研究结论可能存在一定的局限性。

参考文献:

[1]杜兴强,杜颖洁.公益性捐赠、会计业绩与市场绩效:基于汶川大地震的经验证据[J].当代财经,2010,(2):113-122.

[2] Ghosh D,Olsen L.Environmental Uncertainty and Managers' Use of Discretionary Accruals[J].Accounting, Organizations and Society,2009,34(2):188-205.

[3] Navarro P. Why Do Corporations Give to Charity?[J]. The Journal of Business,1988,61(1):65-93.

[4] Boatsman J R, Gupta S. Taxes and Corporate Charity: Empirical Evidence from Microlevel Panel Data[J]. National Tax Journal,1996,49(2):193-213.

[5] Brammer S , Millington A. Corporate Reputation and Philanthropy: An Empirical Analysis[J]. Journal of Business Ethics,2005,61(1):29-44.

[6] Campbell D , Slack R. Corporate “Philanthropy Strategy” and “Strategic Philanthropy”: Some Insights from Voluntary Disclosures in Annual Reports[J]. Business & Society,2008,47(2):187-212.

[7] Porter M E, Kramer M R.The Competitive Advantage of Corporate Philanthropy[J]. Harvard Business Review, 2002, 80(12):56-69.

[8] Godfrey P C. The Relationship between Corporate Philanthropy and Shareholder Wealth: A Risk Management Perspective[J]. The Academy of Management Review,2005,30(4):777-798.

[9]钟宏武.企业捐赠作用的综合解析[J].中国工业经济,2007,(2):75-83.

[10]李诗田,宋献中.声誉机制、代理冲突与企业捐赠——基于中国上市公司的实证研究[J].经济经纬,2014,31(4):92-97.

[11]汪 平,孙士霞.我国国有上市公司股权结构与股利政策实证研究[J].经济与管理研究,2009,(5):63-71.

[12]苟杰萍.股权结构、股利政策与公司治理[J].当代经济,2014,(4):120-123.

[13]邓鸣茂.股权结构、税收差异与股利支付选择[J].证券市场导报,2015,(9):41-48.

[14]易 林.产权性质、管理层权力与现金股利政策[J].管理学家(学术版),2013,(2):33-44.

[15]赵西卜,曾令会.应计项目、现金流与股利发放[J].审计与经济研究,2013,28(3):50-57.

[16]李 卓,宋 玉.上市公司股利政策与盈余质量关系的实证研究[J].中大管理研究,2007,2(2):89-110.

[17]韩 珂,郝佳蓓.上市公司盈余质量对现金股利支付的影响研究[J].时代金融,2017,(30):182-183.

[18]邓康林,刘名旭.环境不确定性、财务柔性与上市公司现金股利[J].财经科学,2013,(2):46-55.

[19]黄国良,郭道燕.环境不确定性、CEO权力与现金股利分配[J].商业研究,2015,(8):156-163.

[20]赵 琼,张应祥.跨国公司与中国企业捐赠行为的比较研究[J].社会,2007,(5):144-161,209.

[21]Carroll A B. The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders[J]. Business Horizons,1991,34(4):39-48.

[22] Govindarajan V J. Appropriateness of Accounting Data in Performance Evaluation: An Empirical Examination of Environmental Uncertainty as an Intervening Variable[J]. Accounting,Organizations and Society,1984,9(2):125-135.

[23]孔小文,于笑坤. 上市公司股利政策信号传递效应的实证分析[J]. 管理世界,2003,(6):114-118,153.

[24] Tosi H,Aldag R,Storey R.On the Measurement of the Environment: An Assessment of the Lawrence and Lorsch Environmental Uncertainty Subscale[J]. Administrative Science Quarterly,1973,18(1):27-36.

[25]申慧慧,吴联生,肖泽忠. 环境不确定性与审计意见:基于股权结构的考察[J]. 会计研究,2010,(12):57-64.

[26] Qian Y.A Theory of Shortage in Socialist Economies Based on the “Soft Budget Constraint”[J]. American Economic Review,1994,84(1):145-156.

[27] Lin J,G Tan.Burdens,Accountability,and the Soft Budget Constraint[J].American Economic Review,1999,89, (2):426-431.

[28] Dong X.L Putterman. Soft Budget Constraints, Social Burdens, and Labor Redundancy in China's State Industry[J]. Journal of Comparative Economics,2003,31(1):110-133.

[29] Brandt L,H Li.Bank Discrimination in Transition Economies: Ideology, Information, or Incentives?[J]. Journal of Comparative Economics,2003,31(3):387-413.

[30] Li K, H Yue, L Zhao. Ownership, Institutions, and Capital Structure: Evidence from China[J]. Journal of Comparative Economics,2009,37(3):471-490.

[31] Firth M,X Lin, S M L Wong. Leverage and Investment under a State-owned Bank Lending Environment: Evidence from China[J]. Journal of Corporate Finance,2008,14(5):642-653.

[32]徐寿福. 产权性质、独立审计与上市公司现金股利分配[J]. 审计研究,2012,(6):71-81.