电信智能卡的会业核对“五步法”模型

2018-06-01李育青

李育青

一、总述

1.会业核对工作是电信行业收入全流程管理的重要环节和内控体系建设的关键内容,是根据营业、计费、库存、财务等环节的数据逻辑关系,将财务账面用户缴存、卡销售、出账计收等数据与计费系统、卡库进销存对应的数据逐项进行总额核对,发现差异、定位问题、跟踪解决最终达到账实相符的过程。

2.会业核对也是对营业、计费、库存、财务等各业务流程执行有效性的反向全面复核。由于会业核对表单是依据计费系统、库存、财务账面各自的实际发生数据填写,不能根据计费系统数据分析填写财务账面数据和库存数据,或者根据财务数据、库存数据分析填列计费系统数据,这样可以防止由于工作流程引起的会业差异,防范会业数据不符产生的收入确认风险。

3.电信行业的会业核对对象包括与通信服务客户有关的应收用户通信服务费、用户预存服务费、卡类预存款和用户押金等,涉及的财务科目包括应收账款、预收账款和其他应付款。

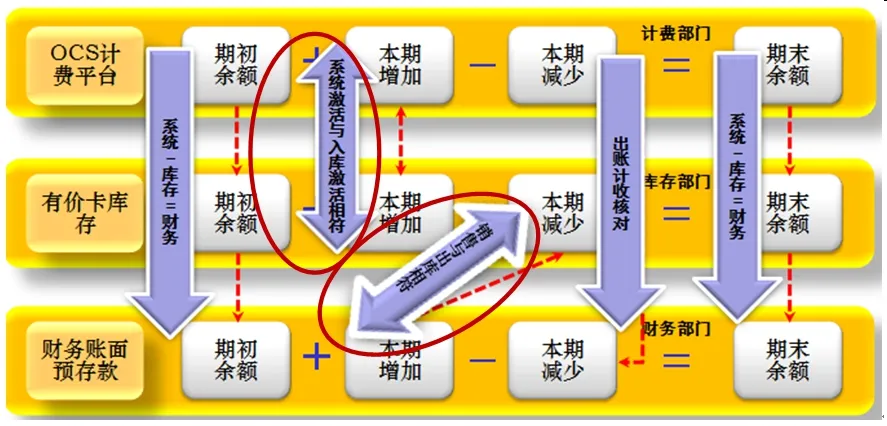

二、电信智能卡的会业核对原理

1.电信智能卡是用户预先缴纳的通信服务费,用户通过现金缴费、充值缴费、购买预置话费卡后可以享受通信服务的金额。智能卡在未销售前反映在库存侧,销售后体现在财务账面预收账款科目。

2.电信智能卡的会业核对采取OCS计费平台计费系统数据、有价卡库存数据与财务账面数据三方核对的方法,通过数据间的逻辑关系分析查找差异原因,三方系统的核对关系用下图列示。

3.三方系统的核对重点要特别关注系统激活与入库激活是否相符,账面销售与仓库出库是否相符,系统出账与财务计收核对是否相符。

三、电信智能卡的会业核对“五步法”模型

(一)第一步财务侧数据初步核查

1.提取财务侧数据,对智能卡核算的每笔业务区分业务类型,可快速找到系统数据外的人为因素或特殊影响情况。借助凭证批名区分业务导入的各接口类型,将财务核算内容与系统侧报表的项目进行对应。

2.财务侧本期增加主要是收入管理系统各接口导入的贷方发生数,本期减少主要是收入管理系统各接口导入的借方发生数。系统各接口导入来源具体有:R11接口为“出账”可与系统侧报表“本期减少”中的《应收金额》进行核对;R22接口为“前台销售”通过卡品销售与预收款进行核对;R31接口为“各产品充值情况”可与一卡充报表的“本期增加”《一卡充充值》进行核对;R41接口为“代理商充值各产品”可与一卡充报表的“本期增加”《一卡充充值》进行核对。

(二)第二步系统侧数据初步分析

1.从OCS计费系统提取3G预付费SCP余额核对表、本地预付费SCP余额核对表、全国预付费SCP余额核对表。由于上网卡存在先预收后出账未摊销完毕,需同时导出预付费无线上网卡费用分摊报表。

2.系统侧本期增加主要是激活卡增加及手机识别卡预置话费面值调整增加、缴费卡充值转入增加(包括总部电子渠道缴费、各代理商充值、空中充值)、分期到账预存款转入增加等。本期减少主要是出账、无主预存款清理、手机识别卡预置话费面值调整减少、智能卡未使用过期减少、未激活未过期用户被删除减少、2/3G转4G减少等项目。

(三)第三步库存侧各项目校验

1.从营销物资系统提取明细卡品的进销存数据,“进”与系统激活卡核对;“销”与财务账面出库销售、赠卡、测试卡核对;“存”与营销物资系统库存数核对。同时提取系统创卡定报明细报表,与系统侧“激活卡”汇总数进行核对,提取“未使用过期减少”报表与系统侧“智能卡未使用过期减少”进行核对。

2.将业业映射表中的“资源受理”来源对导入的营业前台销售与卡系统侧的“批发+零售-退库+赠卡”数据进行核对,核对结果形成《出库与预收核对报表》。并检验期初库存数+(本期系统侧的“激活卡增加”+“面值调整增加”-“面值调整减少”)-本期财务账面销售减少后的余额与卡系统库存数据的一致性。

(四)第四步财务侧与系统侧的会业核对

1.进行各项目的比对时需先将财务侧的信息按照分类逐笔对应到系统侧报表的每一明细项目,通过两者间的差异项目和金额,找到差异原因。

2.重要业务的核对及核查方法:(1)激活卡增加:计费侧本期激活卡增加的预置话费金额应与卡库存激活增加的预置话费面值金额核对相符。(2)营业前台收款:即存货环节已通过智能卡《出库与预收》核对是否一致。账面本期智能卡销售出库面值应与财务账面“预收账款-用户预存服务费-OCS”贷方相关明细的增加额核对相符。需注意赠卡业务核算的准确,核对中核查是否存在漏核算、错核算问题,且赠卡系统报表与实际赠卡是否一致。(3)缴费卡充值转入。系统侧的“一卡充充值”即为缴费卡充值转入增加金额,包括《各产品充值情况报表》和《代理商充值各产品充值情况表》。(4)出账核查。系统侧“应收金额”的出账金额应与财务账面依据用户预存款出账报表确认的“预收账款”相关明细科目借方发生额核对相符。在剔除上网卡的影响后,智能卡的出账差异应在合理范围内。

3.逐项核对后对发现的差异项目深入核查原因所在,联合相关部门进一步核查。如存在属于业务层面的问题则应梳理流程规范业务前端操作,如属于系统侧数据缺失则应立即优化系统报表,如存在账务核算错误应及时纠正,避免差异的持续和扩大造成财务信息的不准确。

(五)第五步最后编制会业核对报告

1.期末用户预存款余额-系统/库存/账面,按照系统侧、库存、财务账面余额分别填列,金额与三方系统的余额相一致。

2.本期增加需重点注意的内容包括本地或异地充值卡充值转入(本发本充+异发本充)-系统/账面数据取系统逻辑校验差异表的“一卡充充值”金额,财务与系统应平衡一致;识别卡预置话费面值创卡激活增加-系统/库存数取系统逻辑校验差异表的“激活卡增加”金额,库存与系统应平衡一致;识别卡预置话费面值调整增加-系统/库存数取系统逻辑校验差异表的“手机识别卡预置话费面值调整增加H”金额,库存与系统应平衡一致。

3.本期减少需重点注意的内容包括用户有现金流预存款销账-系统/账面数取系统逻辑校验差异表的“应收金额”金额,财务与系统应平衡一致;无主预存款清理转出-系统/账面数取BSS导出的预付费SCP余额核对表的“无主预存款清理减少”金额,财务与系统相一致;识别卡预置话费面值调整减少-系统/库存数取系统逻辑校验差异表的“手机识别卡预置话费面值调整减少”金额,库存与系统应平衡一致;预置话费识别卡本期销售出库面值-库存数与进销存报表一致。

四、结束语

运用“五步法”模型进行会业核对,可以核查出预收合约产品映射科目、智能卡逻辑校验差异等方面出现的问题,通过及时完善制度、优化流程等措施后降低公司管理风险,同时也大幅降低了会业差异,凸显收入管理中重要的闭环体系。国企电信公司在实施混改后仍需高度重视会业发生额的核对,认真落实会业核对管理办法,推动公司持续健康高效的发展。

[1]张冬燕.强化会业核对,提升电信行业会计信息质量[J].中国外资,2012,(19):148-149.

[2]李昕.浅谈会业核对工作中应注意的问题[J].现代经济信息,2012,(8):109.