普惠金融与包容性经济增长

——基于中国西部地区面板数据的实证

2018-06-01郝云平雷汉云董永亮

■郝云平,雷汉云,董永亮

一、引言与文献综述

20世纪70~80年代,小额信贷在南亚、拉美等发展中国家,特别是孟加拉国“穷人的银行”的成功,点起了普惠金融的星星之火。2005年,联合国正式提出普惠金融理念,并联合其他国际组织在全球推行普惠金融。2016年国务院印发《推行普惠金融发展规划(2016~2020)》,从国家层面构建了普惠金融体系,将普惠金融定为一项国策。亚洲开发银行和世界银行在“对穷人友善增长”的基础上,提出了包容性增长理念,将包容性增长界定为公民权利和社会排斥,强调不应将贫困人口排除在经济增长之外,贫困人口也可享受社会经济发展的成果。普惠金融与包容性增长成为研究热点。

Susanta(2016)对印度进行研究,认为通过包容性增长,普惠金融能使发展中国家当中被大型金融机构忽视或无法服务的人群得到帮助,使更多的资源向实体经济集聚,提振经济发展,减少失业,消除贫困。通过从供需两个方面分别测算普惠金融指数,构建多维度的普惠金融指数,比较得出不同经济区的普惠金融等级,反映各地区普惠金融的发展程度。最终得出结论,普惠金融能够为穷人创造更多经济机会,克服金融风险,是穷人国家经济增长的一份子。Taofeek et al.(2016)调查研究尼日利亚的1980~2013年金融发展与包容性增长的关系,通过分位数回归,得出阈值(阈值为第90个百分位),证明金融发展影响包容性增长,金融发展对包容性增长的影响也没有超出这个阈值。通过格兰杰因果检验,发现包容性增长与金融发展具有直接因果关系。Kim(2016)使用金融可达性描述普惠金融对消除收入不平等的正向影响,进而通过消除收入不平等来影响经济发展。通过选取自2014年以来OEDC(经济合作与发展组织)、欧盟、欧元区的40个国家代表性的数据,使用人均GDP估计出每个国家的经济容量,将这40个国家分为高收入国家和低收入国家,根据金融脆弱性进一步将这些国家分为金融高风险国家和金融低风险国家,同时与消除收入不均的财政政策工具做对比,得出结论:普惠金融在低收入国家与高金融风险国家有利于消除收入不均,其效果优于累进税的作用。

国内研究中,星焱(2016)认为,普惠金融与包容性经济增长的发展理念和关注对象一致性。包容性增长强调经济社会公平和谐发展,更加关注弱势群体。而普惠金融体系的建立,对经济社会具有重要意义。普惠金融与包容性经济增长存在紧密的内在联系。普惠金融将帮助中小微企业走出现阶段怪圈,消除贫困,提升金融教育与权益保护,进而刺激国内产出与消费,改善经济发展环境,增加增长动力,实现包容性增长。谢欣(2011)认为,中国早期非均衡的发展战略,助推了中国经济发展奇迹,但增大了贫富差距、区域差距和城乡差距,这与包容性经济增长理念相悖。普惠金融发展将有效改善这种差距。农村经济长期存在金融排斥,金融贷款出现脱农现象,普惠金融发展将对金融资源进行合理、有效配置,让更多人享受经济发展成果,保护弱势群体,加强中小企业和个人的能力,实现包容性经济增长。贝多广和张锐(2017)认为,发展普惠金融是实现包容性增长的措施和动力;包容性增长为发展普惠金融提供了良好的经济社会环境。在包容性经济增长的大框架下,将实现普惠金融政策与其他经济社会政策的协同。他们利用西部地区1981~2015年包容性经济增长数据,构造面板数据模型,运用动态面板差分GMM估计方法,考察普惠金融对包容性经济增长的影响,并解释在西部地区普惠金融对包容性经济增长的贡献程度。他们还进一步考察普惠金融对包容性经济增长的增长效应,以及普惠金融包容程度测量,同时衡量包容性经济增长对普惠金融的分配效应。

总体而言,普惠金融能够促进经济增长(李涛等,2016;杨燕,2015),不仅如此,普惠金融更能实现包容性增长(贝多广和张锐,2017)。普惠金融与经济增长之间的关系研究比较多,而对于普惠金融的包容性增长研究相对较少,本文在前人研究的基础上,更深入地对普惠金融的包容性增长进行研究。已有研究大多集中于普惠金融的贡献,对于普惠金融分配效应的研究相对较少。本文主要的贡献有:第一,文章除了研究普惠金融对于包容性增长的贡献以外,还进一步研究了普惠金融的分配效应。第二,对若干因素包容性程度进行度量。最后,本文选取西部地区作为研究对象,在政策方面更具有针对性和参考价值。

二、数据来源、指标构建和变量定义

(一)普惠金融与包容性增长指标构成及测算方法

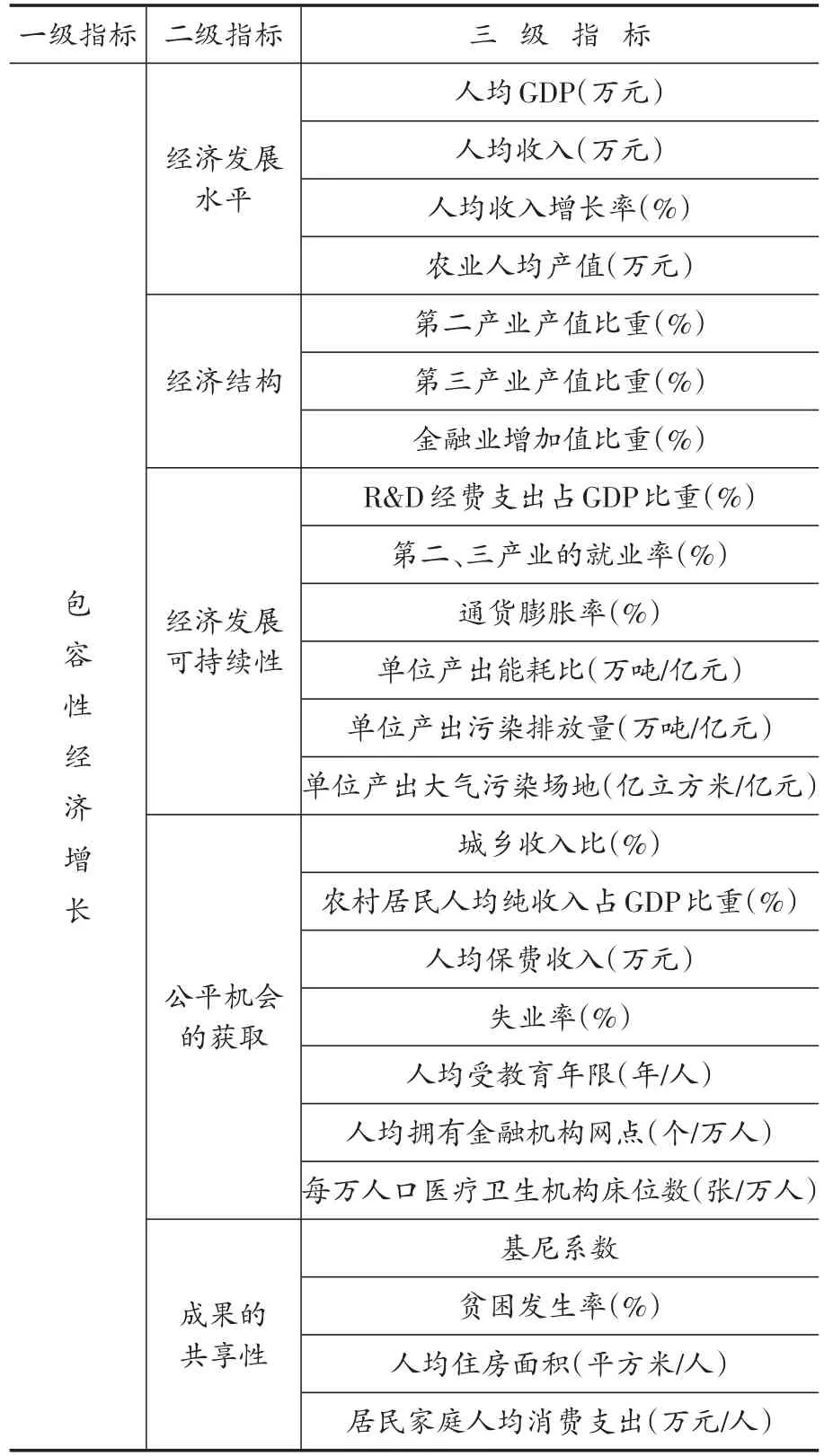

基于数据的可得性与可靠性,本文数据的时间跨度为1981~2015年,包括改革开放以来金融发展时期,普惠金融指标和西部地区包容性经济增长相关数据,数据来自中国统计年鉴以及西部地区各省统计年鉴。包容性增长的整体指标的二级指标包括五个方面:经济发展水平、经济结构、经济发展可持续性、公平机会的获取和成果的共享性,而这五个方面由若干三级指标构成,具体构成成分见表1。借鉴雷汉云(2016),普惠金融指数由地理维度的金融服务渗透性、普惠金融机构的竞争性和普惠金融发展深度三个方面构成,普惠金融指数具体成分见表2。

表1 包容性指标体系

表2 普惠金融指标体系

普惠金融指标和包容性增长指标体系测度公式如下,首先,对原始数据进行无量纲化处理:

其中,若x≥0,则选取式(1)上面的公式;若x<0,则选取式(1)下面的公式。Xl表示加工后的指标值,x是指标的实际值,M和m分别为该指标最大值与最小值。然后,采用变异系数法确定各个指标的权重:

其中,λi、Si、Xi分别表示指标的变异系数、标准差和平均数。其次,各指标权重可得:

最后,普惠金融指数和包容性指数为:

(二)变量定义

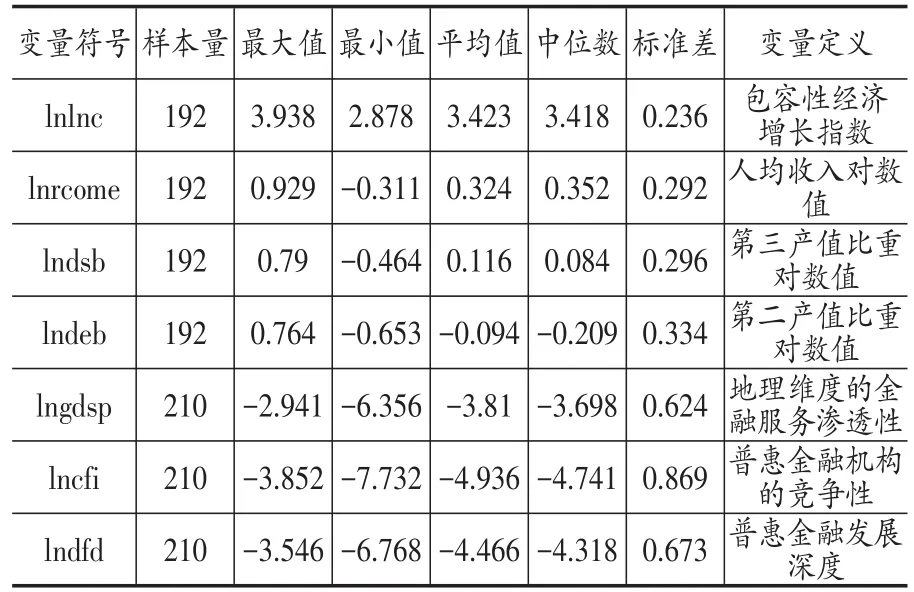

表3显示了西部地区的包容性经济增长指标随着普惠金融发展的变化情况,包容性增长测算和普惠金融计算方法分别借鉴雷汉云(2016)和雷汉云和张喜玲(2017)。

表3 变量描述性统计

三、模型设计

(一)模型初步设计

本文选取包容性经济增长的整体指标作为被解释变量(yit),用人均收入、第二产业比重、第三产业比重作为控制变量(controls),公式表示为下:

其中,α0为截距项,εi,t为随机扰动项。为了评估某因素是否促进包容性经济增长,本文用Mi,t代表该因素,将其引入模型(5)中得到:

进一步地,为了评估Mit是否具有包容性以及包容性程度如何,引入 yi,t的滞后项和交互项 yi,t-1*Mit,则有:

式(7)中,第一,α1衡量了其他条件不变的情况下,Mit对被解释变量 yi,t的贡献程度。第二,α2衡量被解释变量yi,t滞后值对自身的解释力度。第三,α3yi,t-1衡量了上一期被解释变量通过 Mi,t作用于当期yi,t的异质性影响:若α3>0,则 yi,t-1越大的个体从 Mi,t中获益更多,α3越大,即包容性程度越弱;若α3<0,则 yi,t-1越小的个体从 Mi,t中获益更多,α3绝对值越大,即包容性程度越高。因而,当且仅当α3<0时,Mi,t有利于改善 yi,t的分配。若α3=0,则 Mi,t对被解释变量 yi,t的分配没有影响。α1用来度量 Mi,t对 yi,t的增长效应,α2度量 yi,t滞后值对 yi,t的影响,Mi,t对被解释变量yi,t的分配效应并不取决于α2。α2更一般的意义表示收敛效应。无论α1,α2如何变化,只要满足α3<0,Mi,t就起到包容性作用,而α3的绝对值越大,则包容性程度越高。

当α1+α3yi,t-1>0且α3<0时,定义Mi,t带来了包容性增长,Mi,t不仅可以反映对 yi,t的影响,而且可以体现 yi,t的分配。当α1+α3yi,t-1>0且α3>0时,则Mi,t虽然对包容性增长有所影响,但对包容性分配起到阻碍作用。

(二)实证策略

以yi,t表示包容性经济增长总体水平,本文分别以地理维度的金融服务渗透性(gdsp)、普惠金融发展深度(dfd)、普惠金融机构的竞争性(cfi)作为普惠金融发展的指标。由于三个维度经过方差膨胀因子检验发现有共线性问题存在,因而将三个维度单列在回归模型中,以便得到可靠的结果。本文统一用trani,t表示,因而扩展的明瑟模型(Mincer,1974)可以表示为:

其中控制变量包括人均收入、第二产值比重、第三产值比重等,对模型进行Ramsey’s RESET检验,连接检验发现,lngdsp、lndfd、lnfsu作为解释变量更为合适,不存在遗漏高阶解释变量。

要做到在同一个模型中同时研究普惠金融对包容性增长的增长效应与包容性程度,可以将式(8)扩展为:

其中,α1+α3lnyi,t-1衡量trani,t的包容性增长效应,α3衡量 trani,t的包容性分配效应,而α3lnyi,t-1衡量 trani,t的包容性增长程度。若α3>0,则 yi,t-1越大的个体从trani,t中获益更多,α3越大,则包容性程度越弱。若α3<0,则yi,t-1越小的个体从trani,t中获益更多,α3绝对值越大,则包容性程度越高。

(三)模型最终确立

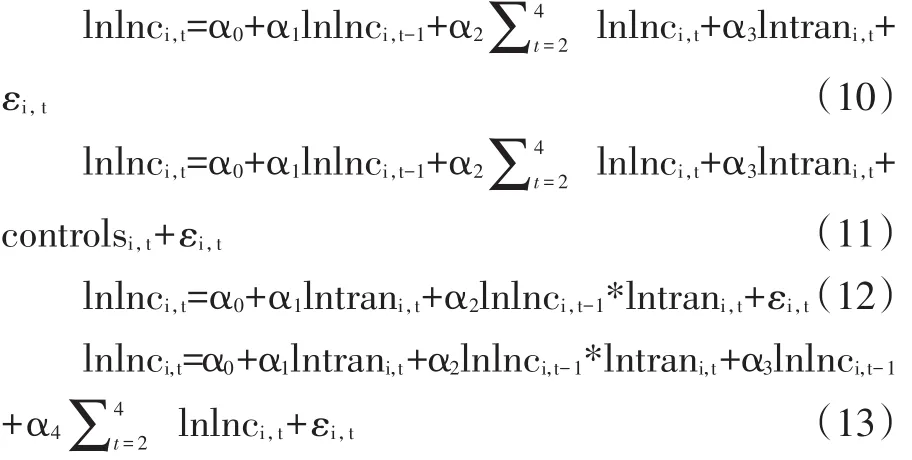

经过以上分析,我们将模型确立如下:

模型(10)、(11)、(12)、(13)分别评估地理维度的金融服务渗透性(gdsp)、普惠金融发展深度(dfd)、普惠金融机构的竞争性(cfi)对包容性经济增长的贡献程度,对包容性增长的增长效应以及包容性增长程度。对于模型(10)、(11)、(12)、(13),可能出现遗漏变量,本文在模型中加入被解释变量滞后项以及交互项。如果用普通最小二乘法会导致严重的偏差,自相关也不能得到很好的解决。为了解决这一系列问题,本文采用动态面板差分GMM方法进行估计。这种方法可以解决遗漏变量问题,而工具变量可以解决内生性问题,因而这个方法比较合适。

四、实证结果

(一)普惠金融的增长效应

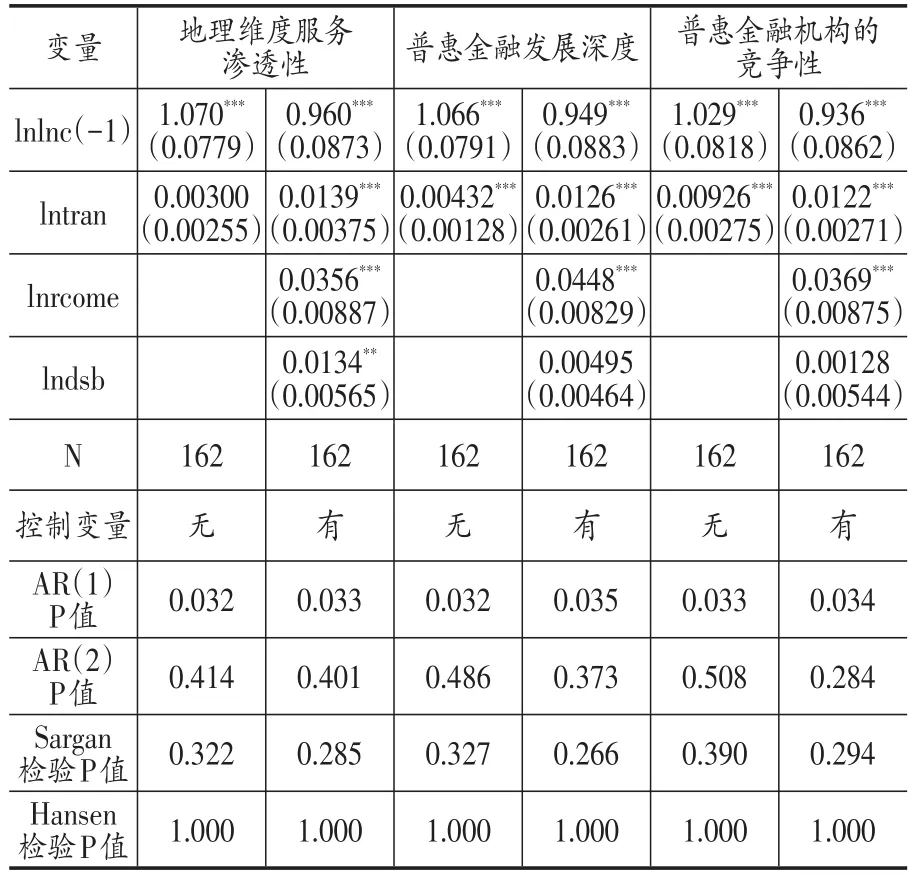

表4为动态面板差分GMM估计回归结果,从AR(1)、AR(2)检验的结果表明,可以接受无自相关的原假设。从Sargan检验、Hansen检验表明,无过度识别问题,模型设计无明显偏差。因而采用动态面板差分GMM估计具有准确性,表4显示初步实证结果①本文省略二至四阶因变量滞后回归结果,留存备索。,结果显示,变量符号基本符合预期且都比较显著,地理维度的服务渗透性、普惠金融发展深度、普惠金融机构的竞争性均显著地促进包容性经济增长。

由表4可知,在无控制变量下,普惠金融对包容性经济增长不显著,即使显著,对包容性经济增长的促进作用比较微弱。而加入控制变量后,普惠金融对包容性经济增长的促进作用加强,而且结果更加显著。普惠金融的增长效应在1%左右,这可能存在偏差。原因可能是遗漏变量造成的,故而需要在模型中加入普惠金融与人均收入、第二产值比重、第三产值比重的交互项。

表4 普惠金融的增长效应

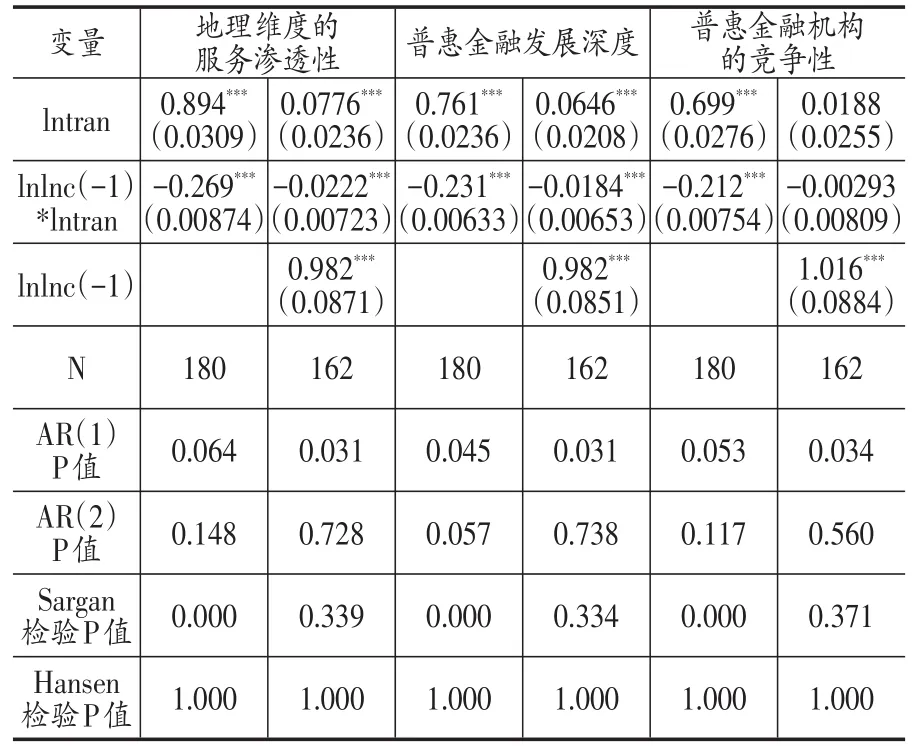

(二)普惠金融的包容性程度的测量

为了度量普惠金融的包容性增长程度,本文使用动态面板差分GMM估计方法估计,以包容性经济增长变量滞后阶数逐渐增加,直到模型无自相关和过度识别问题。由表5可知,滞后四阶为模型最优滞后阶数,但滞后二、三、四阶的结果将不报告。

加入交互项以及包容性经济增长的高次滞后项后,模型整体拟合度上升,待估系数也变得更加合理。由表5可知:(1)在包容性经济增长变量滞后项作为本身控制变量下,地理维度的服务渗透性、普惠金融发展深度和普惠金融机构的竞争性通过了自相关检验和过度识别检验,模型设计无明显偏误,选取工具相对合理。(2)所有普惠金融与包容性经济增长滞后项的交互项的系数为负,表明包容性经济增长水平较低的群体从普惠金融中获益更多,普惠金融发展有利于改善包容性经济增长的分配,提高各群体包容性增长的公平性、合理性。(3)明瑟方程的主要待估系数符合预期且具有合理性。普惠金融与包容性经济增长呈正相关关系,普惠金融的贡献度约为6%~8%。(4)普惠金融与包容性经济增长滞后项的交互项的待估系数的绝对值越大,表明包容性程度越高。从结果可以看出,地理维度的服务渗透性的包容性程度最高,对包容性增长的促进作用最强。表5的结果不仅显示了普惠金融对包容性经济增长的增长效应,而且也对普惠金融的包容性程度进行了测量。

表5 普惠金融包容性程度测量

(三)普惠金融在不同领域之间的包容性分配效应

上述已经对普惠金融的增长效应以及包容性程度进行了测度,接下来,本文选择广义矩估计(GMM)法研究普惠金融的分配效应,增加普惠金融与其他领域指标的交互项,回归模型调整如下:在这里,本文控制了包容性经济增长滞后项与普惠金融的交互项。α4、α5、α6小于0分别代表人均收入水平、第三产值比重、第二产值比重较低的群体从普惠金融中获益更多。

表6 普惠金融在不同领域之间的包容性分配效应

由表6可知,控制普惠金融与各领域群体一系列交互项后,普惠金融的贡献和分配效应依然存在。人均收入与普惠金融的交互项显著为负,表明人均收入较低的群体从普惠金融中获益更多。这说明普惠金融发展将使人均收入较低的群体获益更多,促进包容性经济增长。因此,提高普惠金融发展水平,不仅能改善人均收入的分配,而且能增强经济发展的包容性。

第三产值比重与普惠金融的交互项显著为负,表明第三产值比重较低的群体从普惠金融中获益更多。这说明普惠金融发展将使第三产值比重较低的群体获益更多。因而,从政策层面看,普惠金融发展水平的提高,将会改善第三产值比重的产业结构,减少第三产业之间的差距,进而提高经济增长效率,促进包容性经济增长。第二产值比重与普惠金融的交互项显著为负,表明第二产值比重较低的群体从普惠金融中获益更多。这说明普惠金融发展可以缩小第二产业发展差距,增强第二产值比重分配,有利于包容性经济增长。从整体上,α4、α5、α6取绝对值后,系数逐渐增大,这充分说明普惠金融发展更有利于调整第二产业结构,对包容性分配影响较大。从政策上,应将侧重点放在第二产业发展上,兼顾第三产业发展,获得增长、效率、分配三重效应。

(四)稳健性检验

进一步地,本文将从时间和地域两个维度进行稳健性检验,对模型进行适当调整来处理可能存在的问题。由于分省后用动态面板估计偏差很大,因而用广义矩估计(GMM)来检测其稳健性。本文研究了宁夏、四川、青海、贵州、陕西和重庆的估计结果。从整体而言,估计结果与预期结果基本一致,表明估计结果稳健。从地区比较角度,普惠金融的增长效应在青海最显著,宁夏、四川结果也相当可观。普惠金融的分配效应在整个西部地区都显著,而且结果稳健。其中宁夏、青海普惠金融的分配效应最明显,群体从普惠金融获得的包容性程度最大。而四川、重庆相对较弱,其原因可能是四川、重庆的普惠金融发展水平比较完善,普惠金融对包容性经济增长的制约程度较弱,因而群体从普惠金融中获得更少的包容性。宁夏、青海的普惠金融发展程度,经济发展水平相对较低,因而加大宁夏、青海的普惠金融发展力度,完善普惠金融制度,有利于促进该地区的包容性经济增长。

五、结论及政策建议

本文采用西部地区1981~2015年包容性经济增长数据,用动态面板差分GMM研究普惠金融与包容性经济增长之间的关系测度其包容性程度,同时用广义矩估计(GMM)研究包容性经济增长的分配效应,得出以下结论,并提出相关建议。

本文通过进行时间和地域的一系列模型估计和稳健性检验,研究结果表明,普惠金融对包容性经济增长有显著的促进作用,普惠金融总体上有利于提高西部地区的包容性经济增长水平。另外,包容性经济增长较弱的群体从普惠金融中获益更多,这表明普惠金融发展有利于改善包容性经济增长结构,有利于提高包容性经济增长的公平性、合理性,有利于包容性经济增长的分配。普惠金融的增长效应以及包容性分配效应在宁夏、青海最为显著,进而证实普惠金融的包容性增长作用。除此以外,本文研究结果进一步表明,人均收入、第二产值比重和第三产值比重更少的群体从普惠金融中获益更多。因而,这些因素的发展也有利于包容性经济增长的分配。

首先,提高普惠金融机构的网点数和从业人员,充分考虑网点数分配是否合理,人员配置是否最优,积极调整结构,合理分配资源。其次,普惠金融的增长效应在西部地区都存在,但在各省份之间存在差异,这与各省份的经济发展程度和普惠金融普及程度密切相关。因而,对不同省份侧重点应有所区别。四川、重庆普惠金融发展程度,实施普惠金融制度相比其他省份较容易,因而应使成本最优,提高人才选拔质量,以及网点数最优分配。但对于青海、宁夏等落后地区,应加强普惠金融投资力度,先提高数量,再发展质量。最后,第二产业比重、第三产业比重有利于包容性经济增长的分配,普惠金融越发展,第二产业、第三产业比重较少的群体从普惠金融中获益更多。因而政府不仅要加强普惠金融发展,而且更要注重第二产业、第三产业的发展,进而推动整个西部地区的包容性经济增长。

[1]贝多广,张锐.包容性增长背景下的普惠金融发展战略[J].经济理论与经济管理,2017,(02):5~12.

[2]李涛,徐翔,孙硕.普惠金融与经济增长[J].金融研究,2016,(04):1~16.

[3]雷汉云.中国边疆地区包容性增长的时空演变——对我国中、东、西部地区经济发展差距的阶段性评价[J].上海经济研究,2016,(10):108~115.

[4]雷汉云,张喜玲.边疆地区普惠金融发展差异的阶段性评价——与我国中、东、西部地区的比较[J].技术经济与管理研究,2017,(08):119~123.

[5]星焱.普惠金融:一个基本理论框架[J].国际金融研究,2016,(09):21~37.

[6]谢欣.包容性增长与普惠金融的发展[J].银行家,2011,(01):112~114.

[7]杨燕.普惠金融水平的衡量及其对经济增长的影响——基于中国经济区域2005~2013年的面板数据[J].金融与经济,2015,(06):38~44.

[8]Kim J H.A Study on the Effect of Financial Inclusion on the Relationship Between Income Inequality and Economic Growth[J].Emerging Markets Financeand Trade,2016,52(2):498~512.

[9]Susanta K S.Developing a financial inclusion index and inclusive growth in India[J].Theoretical&Applied Economics,2016,23(2):187~206.

[10]Taofeek O,Aynele O et al..Financial Development and Inclusive Growth in Nigeria:A Threshold Analysis[J].Acta Universitatis Danubius Oeconomica,2016,12(4):327~347.