哪些心理因素影响了投资者对互联网金融理财产品的购买意愿?

——来自平顶山市的调查

2018-06-01杨祎林熊学萍

■杨祎林,熊学萍

一、研究背景与问题的提出

互联网金融理财产品指由互联网企业与基金公司合作推出,或由基金公司利用互联网技术推出的货币基金类产品。众所周知,以余额宝为代表的互联网金融理财产品的出现,对传统金融机构造成了极大冲击。借助支付宝庞大的用户优势,余额宝推出了投资门槛低(1元起购)、收益高、可随时消费提现的互联网金融理财产品,上市即受到了投资者的青睐,仅3个月其规模便突破5亿。此后,其它类型的互联网金融理财产品不断涌现,如各类平台相继推出的大量“宝宝类”理财产品。天弘基金2017年一季度报告显示,截至2017年3月,余额宝用户数量已超过3亿,资产规模达到1.14万亿元。腾讯理财通与新财富杂志联合发布的《2017年宏观经济趋势报告》指出,互联网理财在短短5年内获得了11.61%投资者的认可,业内人士估算,2020年中国互联网理财用户规模将达到6亿,资金规模将突破6.5万亿元。腾讯公司的数据显示,理财通用户数目前约8000万,资金保有量超千亿。上述数据表明,互联网金融理财产品已经成为越来越多的投资者的选择。

互联网金融理财产品通过平台营销方式,使投资者能够根据自己的偏好来选择投资理财品种。现阶段关于互联网金融理财产品购买意愿的研究大多以大学生为研究对象,且多以性别、年龄、产品特征等客观变量进行分析。行为金融学认为,除上述可以观察到的客观变量外,心理因素是影响投资者行为选择的重要主观变量。就互联网金融理财产品而言,哪些心理因素会影响投资者对该类产品的购买且如何影响,现有文献尚未进行全面细致的研究。

本文以平顶山市市民为调查对象,选取谨慎心理、取巧心理、品牌心理和从众心理四个心理因素,构建购买意愿与上述四个心理因素的理论关系模型,并进行实证检验。此外,本文运用层次回归法检验了收入和年龄是否对从众心理和购买意愿之间的关系起到调节作用。

二、文献综述

互联网金融是国内独有的词汇,国外没有语义明确的“互联网金融”概念,但存在一些与互联网金融形态类似的金融业务,如手机银行(Mobile Bank)、手机支付(Mobile Payments)等。谢平和邹传伟(2012)提出了互联网金融的概念,认为互联网技术的快速发展,必将导致金融模式产生巨大的转变,一种绕过了商业银行的间接融资和资金市场的直接融资的全新第三方融资行为随之产生,这就是“互联网金融”。

2013年是国内的“互联网金融元年”,以余额宝和P2P为代表的各类互联网金融产品迅速抢占了投资理财市场。张信(2014)将现有的互联网金融产品主要分为网络支付、网络理财、网络贷款、网络证券和网络金融创新(如比特币)5大类。

关于互联网金融理财产品的概念,国内尚无比较统一的界定。从现存的互联网金融理财产品来看,大多数产品是互联网公司和基金公司合作发行的,如余额宝、理财通和京东金融等,也有第三方设计的直接面向投资者发行的理财产品。我国现有的互联网金融理财产品,已经打破了传统金融理财产品在地域、服务对象、销售方式等方面的限制,正处于建立网络销售渠道的阶段,但还未能完全根据用户的偏好来定制个性化产品(刘玥,2016)。

Slovic&Dan(1972)提出了投资者在投资决策中对风险的认识和判断将会影响其行为。Davi(1989)从行为科学理论出发,从感知有用性和感知易用性两个维度论述了个体行为的影响因素。其中,感知易用性是指用户在使用某一产品时,所能感受到的可以减少努力的程度。Bonfield(1974)讨论了社会影响因素对用户购买行为的作用。孟娟娟等(2013)通过实证研究发现,从众行为对股票开户决策有显著影响。

在金融理财产品的购买者行为意愿研究中,Edwin(2007)利用结构化方程对用户移动金融理财的使用意愿进行分析,证实感知风险、感知有用性及感知易用性对人们行为决策均有显著相关性。张万力等(2015)采用同样的分析方法,得到“沟通交流”与“理财意愿”显著正相关的结论。Ramayah et al.(2009)从技术接受模型出发,验证了感知有用性、感知易用性和行为态度、主观规范、感知风险等都会对投资者的购买意愿产生影响。

随着互联网金融的不断发展,对互联网金融理财产品消费者行为的研究也不断出现。互联网金融理财产品因其投资门槛低、风险相对小等特点成为广大消费者的投资新选择(张博,2013)。刘一乐等(2015)基于RBF神经网络对互联网理财产品的购买意愿进行了研究,发现购买者最为重视的因素分别为变现速度、收益率和支付、存取便利度。Allameh et al.(2010)以伊朗为例,探究了互联网信息系统的安全性和投资者理财行为的关系,发现两者呈显著的正相关关系。也有学者通过文献归纳,整理分析了影响互联网金融理财产品购买意愿的因素,选择感知有用性、感知易用性、金融环境、政策支持等变量建立了假设模型,但是并没有对假设进行验证。

综上,已有研究对消费者购买互联网金融理财产品影响因素的研究较为零散,同时,所选取的影响因素对购买行为影响程度的研究也较为缺乏。此外,现有文献多针对大城市居民或大学生进行调查,主要关注平台安全性、资金流通速度和性别、年龄等客观因素,从心理视角的研究比较少见。本文以中小型城市——平顶山市为调研区域,通过对该市市民进行问卷调查,分析了谨慎心理、取巧心理、品牌心理和从众心理对投资者购买意愿的影响。

三、实证模型和研究假设

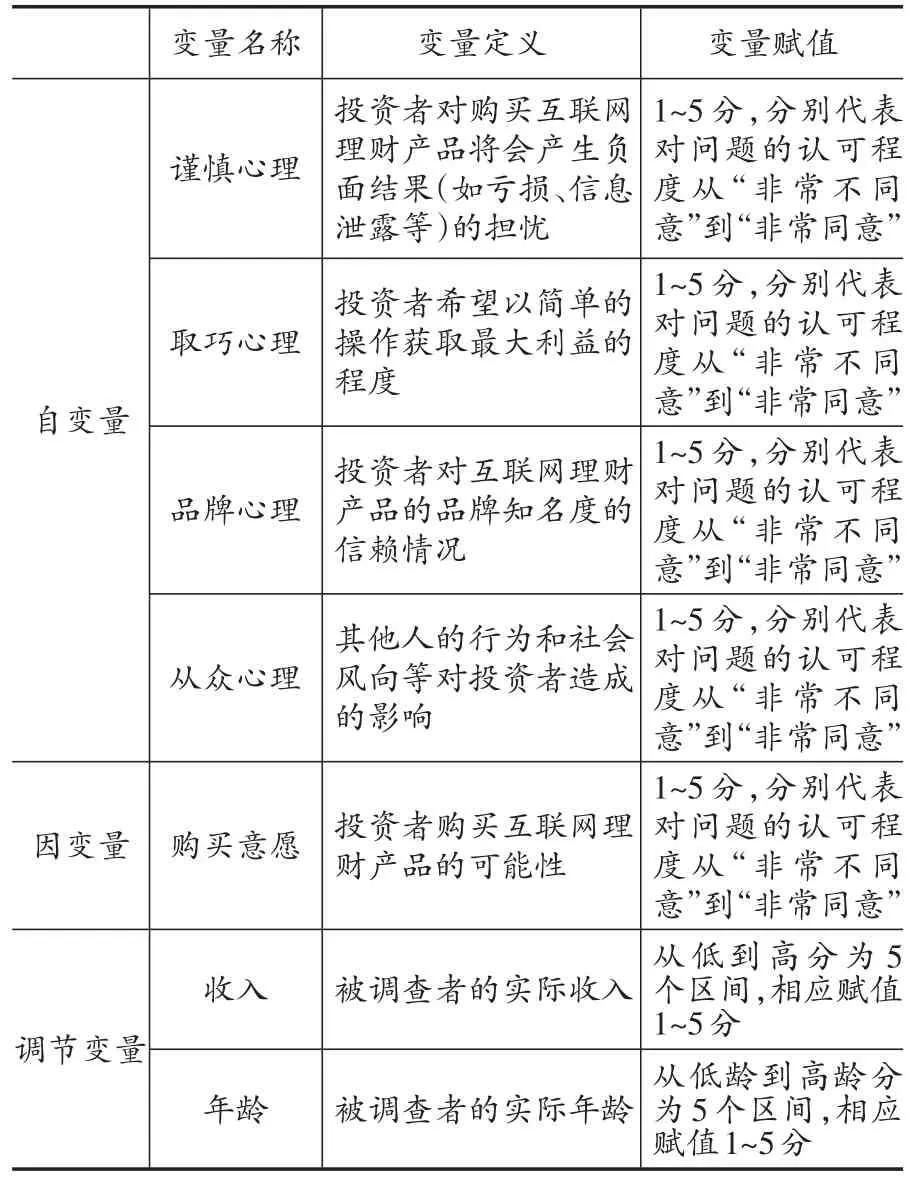

(一)数据与变量定义

1.数据来源

本文的数据通过问卷调查方法获取。调查问卷分为三个部分:第一部分是个人基本信息,用于统计被调查者的人口变量特征,包括年龄、性别、受教育程度、职业和月收入;第二部分是互联网理财产品的使用现状,主要包括购买互联网理财产品的品种、数量等情况;第三部分是对五个主体变量的测量,即谨慎心理、取巧心理、品牌心理、从众心理、购买意愿,均用李克特5分量表进行测量。

本次调查时间为2017年2月,共回收280份问卷,剔除无效问卷后获得238个有效样本。

2.变量设置

表1为本研究各变量的定义与赋值。

表1 研究变量定义及赋值

(二)研究假设

1.谨慎心理

谨慎是指对外界事物或自己的言行密切注意,以免发生不利或不幸的事。受谨慎心理的影响,投资者会认真考虑自身行为决策所带来的各种风险,在本文中,谨慎心理主要表示投资者对购买互联网理财产品将会产生的负面后果的担忧。在投资者做出决策之前,是无法预知结果的,因此投资决策具有一定的风险性。Mazumdar(1993)指出,风险态度会影响人们对新产品的决策。本文从投资者购买互联网理财产品时可能存在的3个风险出发度量投资者的谨慎心理:资金风险,即购买互联网理财产品可能会带来的经济损失;网络安全风险,网络平台存在的安全隐患,网上操作可能会造成的账号信息、个人隐私的泄露;操作风险,由于投资者的操作失误造成的财产损失。由此本文提出如下假设:

假设1:谨慎心理对投资者购买互联网理财产品的意愿产生负面影响。

2.取巧心理

取巧能在形式上使活动者以较少的投入换取较大的便利,取巧心理则是指投资者希望能用最简单的操作和方法来获取收益。互联网理财产品的购买是以在线操作的方式进行的,可以帮助投资者简化投资过程,节省时间,符合投资者的取巧心理。网上品种众多的互联网理财产品让投资者能够充分结合自身特点选择最合适的产品。多数互联网理财产品1元起购降低了投资难度,激发了投资者的购买热情。本文提出如下假设:

假设2:取巧心理对投资者的购买意愿有积极影响。

3.品牌心理

品牌是消费者选购产品时的依据,在许多消费者心中,品牌代表着质量、消费理念、象征意义和个性化的价值观,消费者可以通过品牌消费来实现自身高层次的消费需求。本文中,品牌心理主要是指投资者对品牌的信赖。由于用户对品牌的认知会影响其对该产品的了解,进而影响用户对该产品的认可度和使用态度。因此,本文提出如下假设:

假设3:投资者的品牌心理对投资者购买知名理财产品的意愿有积极影响。

4.从众心理

从众心理是指个人受到外界的影响,而在自己的判断和认识上表现出符合公众舆论或多数人的行为方式。本文通过3个问题来测量从众心理分别为:当周围人都推荐购买时,当互联网理财产品十分流行时,及当互联网理财产品被抢购时,自身会选择购买的可能性。本文提出如下假设:

假设4:从众心理对投资者购买互联网金融理财产品的意愿产生积极影响。

5.调节变量

每个消费者的认知与情感是不相同的。Niehaves&Plattfaut(2011)等的研究,将被调查者按照年龄分组,发现家人和朋友对其购买意愿的影响随着年龄的增长逐渐变弱。此外,本文通过对现有文献的梳理,发现投资者的收入是影响投资者购买意愿的重要因素,由于本文的主要研究变量是心理因素,因此将投资者的收入作为调节变量纳入模型。从现实情况来看,投资者收入越高,支付能力越强,相应的购买意愿也会有所增加,即收入的高低可能会影响从众心理对投资者购买意愿的影响。因此本文提出以下假设:

假设5:对于不同年龄的投资者,从众心理与购买意愿间的关系存在显著差异。

假设6:对于不同收入的投资者,从众心理与购买意愿间的关系存在显著差异。

四、实证分析

(一)描述性统计分析

1.样本的人口特征分析样本的描述性统计和是否使用互联网产品的统计分别见表2和表3。

表3 人口特征与是否使用互联网金融理财产品的统计分析

由调查结果可知,(1)从性别来看,男女比例较为平均,女性稍多,但67.74%的男性有购买互联网理财产品的行为,这一比例高于女性。(2)从年龄来看,20~30岁的被调查者居多,占50%以上,20岁以下和50岁以上的被调查者则比较少;40岁以下购买互联网理财产品的比例均有60%以上,而40~50岁群体的购买比例则只有23.08%,50岁以上的被调查者没有购买行为。(3)从学历来看,41.56%的被调查者有本科学历,拥有高中/中专或大专学历的比例为43.48%,而初中及以下和硕士及以上的被调查者人数则较少。且随学历的提高,购买互联网理财产品的比例也呈增长趋势。(4)从职业分布来看,被调查者的职业分布比较平均,其中企业职员的比例最高,占37.66%。各个职业购买者的比例也较均衡,其中事业单位购买比例最多,创业者的购买比例最少。(5)从收入水平看,被调查者主要集中在中低收入水平,月收入6000以上的被调查者只有10.39%。且从表中可看出,收入高的群体购买互联网理财产品的比例也更高。

2.购买现状分布的描述性统计分析

表4 购买现状的描述性统计分析

由表4可知,一半以上的人购买过互联网理财产品。购买的产品多为比较正规、知名度比较高的产品,如余额宝、理财通和京东金融。另外,15.25%的被调查者选择各银行推出的“宝宝类”产品,其他则是悟空理财等近段时间涌现出的各类小型理财产品。一半以上的投资者在购买互联网理财产品时投资金额低于月收入的10%。

71.43%的被调查者认为购买灵活方便是互联网理财产品最大的优势,这也说明了假设3所提出的取巧心理对投资者购买意愿有积极影响。但对于收益方面的优势,仅有40.26%的被调查者认同,说明收益并不是投资者考虑互联网理财产品的首要因素,50.65%的被调查者认为资金可以随时提现是互联网理财产品最大的优势。66.23%的被调查者认为互联网金融产品最大的缺陷是存在资金账号被盗的风险,对于个人隐私的安全,投资者也十分担忧。但是在加强监管方面,投资者却没有表现出强烈的倾向。

(二)信度和效度分析

1.信度分析

本文采用较常用的Cronbach'sα系数法对问卷量表进行信度分析。通过SPSS17.0统计分析软件,对问卷中的各变量即谨慎心理、取巧心理、品牌心理、从众心理和使用意愿的14个问题进行信度分析,得出各分量表的信度系数均在0.6以上,总量表的信度系数为0.852,说明本次问卷的总量表和各个分量表都具有较好的信度。

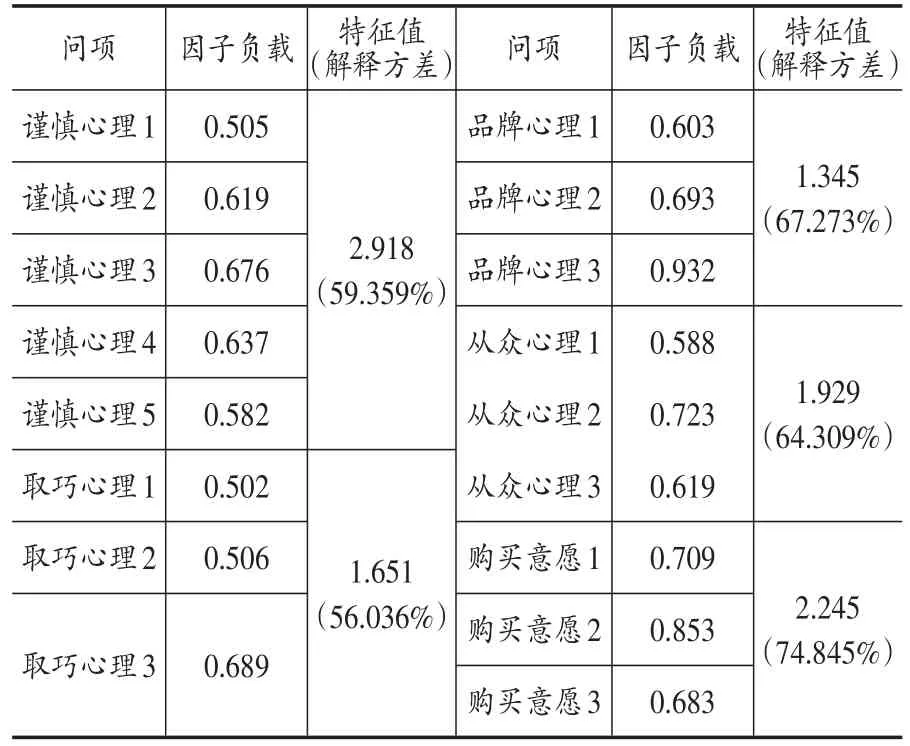

2.效度分析

表5 主成分分析结果

本文利用因子分析检验问卷的结构效度,通过KMO检验和Battlctt's球形检验判断数据是否可以进行因子分析。由结果可知,各变量的KMO值均不小于0.5,显著性水平远小于0.05,可以进行因子分析①由于文章篇幅受限,具体检验结果表格未给出,留存备索。。表5为各变量的主成分分析结果。

3.实证分析

通过描述性统计分析可知,学历高的群体倾向于购买互联网理财产品,因此为了更合理地探究各心理因素对投资者购买意愿的影响,本研究采用分层回归,将人口变量特征中的学历因素作为控制变量纳入回归模型的第一层;将谨慎心理、取巧心理、品牌心理和从众心理等心理因素纳入回归模型的第二层。本文构建层次回归模型如下:

其中 Y 为因变量,V为学历因素,X1、X2、X3、X4分别表示谨慎心理、取巧心理、品牌心理和从众心理,βi(i=0,1……5)为i个未知参数。回归结果见表6。

表6 回归分析

由表6可知,方程F检验的显著性水平为0.000,表明两方程的回归效果显著。第二个模型较第一个模型的R2改变值为0.450,说明排除学历因素的影响,单独由谨慎心理、取巧心理、品牌心理和从众心理等心理因素所解释的变化为45%,具有统计学意义。

由此得出具体的回归分析方程为:

从回归方程可以看出,从众心理对互联网理财产品购买意愿的影响最大,从众心理每变动一个单位会引起购买意愿0.51的变动;其次分别是取巧心理、谨慎心理和品牌心理,其中谨慎心理对购买因素是负面的影响;此外,学历对投资者的购买意愿也产生了影响,学历越高的人,购买意愿也会越高。因此,假设1~4成立。

4.调节效应分析

调节效应是指自变量对因变量的作用如果受到另一个变量的影响,则称该变量为调节变量。本文使用带有乘积项的回归模型做层次回归,检验调节变量的调节效应。首先,将从众心理作为自变量,将购买意愿作为因变量,验证年龄对二者关系的调节作用,结果如表7所示。

表7 年龄的调节作用分析

表7结果显示,R2为0.40,F 值为16.70,p=0.00,回归模型整体能够解释的变异量显著,自变量和调节变量共解释了投资者购买意愿40.4%的变化。另外,模型2与模型1相比,解释力度没有发生变化,且交互项的系数未通过t检验,因此认为年龄的调节效应不显著,拒绝假设5。

表8 收入的调节作用分析

表8为收入对从众心理与购买意愿两者关系的调节作用分析。由结果可知,R2为0.40,F值为16.72,p=0.000,回归模型整体能够解释的变异量显著,自变量和调节变量共解释了投资者购买意愿40.4%的变化。另外,模型2与模型1相比,解释力度只提高了0.1%,且交互项的系数未通过t检验,因此认为收入的调节效应不显著,拒绝假设6。

五、结论与启示

(一)结论

本文利用平顶山市的调查数据,分析了心理因素对互联网金融理财产品的购买意愿,得出以下结论。

(1)谨慎心理对投资者的购买意愿有负向影响,与传统金融理财方式相比,投资者在购买互联网理财产品后除了可能面临产品本身的风险,还可能会有互联网安全方面的风险。(2)取巧心理对投资者的购买意愿有较强的积极影响。相对传统理财产品,互联网理财产品投资门槛低,多数产品可以“一元起购”,且挑选方便,投资者可以足不出户,低成本了解各种投资产品。这些便利对投资者的决策行为有重要作用,使用越便捷,投资者的购买意愿也就越强烈。(3)品牌心理与购买意愿具有显著的正相关性,产品的知名度越高,会吸引越多的投资者购买。(4)从众心理与购买意愿具有显著的正相关性,投资者在进行决策时,其心理会随着周围环境的变化而变化。互联网理财产品目前的购买者多为“网络爱好者”,当身边的朋友纷纷购买了某互联网理财产品并向其推荐时,他们会进行尝试;投资者在做出决策时也易受社会氛围的影响。因此,投资者对社会变化的感知度和从众心理越强,其购买意愿也就越强。(5)收入和年龄对从众心理和购买意愿之间的关系不存在调节作用,这可能是由于互联网理财产品的门槛低、相关操作比较简单所致。

(二)启示

1.创造良好的理财环境,降低投资者的操作风险。互联网金融理财全程都需要在线完成,因此互联网金融平台需要完善自身的安全性能。一方面,国家应健全互联网金融方面的法律法规,规范行业发展,保障投资者的合法权益。另一方面,互联网理财产品的运营平台应加强其内部的安全体系建设,在互联网金融技术安全认证方面多下功夫,提高平台的安全性、可靠性。例如,更改账户登陆或支付密码需要严格执行多个项目的验证:银行卡号、身份证号和银行卡绑定手机号的动态验证码等。或者通过面部和指纹识别技术来简化操作流程,但是要确保投资者的资金安全。同时要加强产品的流动性,这也可以降低投资者对该产品的预期风险。

2.简化产品设计,提高用户使用体验。互联网金融产品的购买方便、操作简便对投资者的购买意愿具有直接显著的正向影响。因此,互联网理财产品的运营平台应注意简化投资者的操作流程,优化平台的界面设计,将复杂的产品简单化,突出产品的重点,帮助投资者理解产品。运营商也可以考虑进行多平台合作,使用户进入一个互联网理财产品的端口就可以接触和管理多个同类型的产品,方便投资者的选择,继续保持“一元起购”的产品优势,降低投资者的投资门槛。同时,运营商也要建立投资者的建议和反馈渠道,及时搜集用户的意见和建议,完善产品和平台设计,增加投资者对平台粘性,扩大用户群。

3.打造优质品牌,提高产品知名度。投资者更信任知名度较高的互联网理财产品,倾向于投资这些知名度高的产品。因此产品运营商应当适度加强对产品的宣传,打造优质产品品牌,提升产品的“国民度”,增强用户信任度,增加用户群体。

4.营造良好的社会氛围,正确引导投资者。目前我国的互联网理财产品充分利用了移动社交,通过朋友、同学、同事间的交流来宣传产品,鼓励潜在用户了解、参与互联网金融理财。本文研究结果显示,目前从众心理对投资者的购买意愿影响是最大的,因此这种口碑式营销对提升产品的品牌知名度,以及减少获取顾客过程中的成本有重大作用。但互联网金融平台也要让消费者了解产品的风险性,注意对投资者进行风险警示,尽量避免盲目跟风,引导投资者树立正确的理财观念。

[1]刘玥.基于TAM模型的互联网金融产品用户采纳影响因素研究[D].贵州师范大学,2016.

[2]刘一乐,汪波,马向阳.基于RBF神经网络的互联网理财产品购买意愿的实证研究[J].上海管理科学,2015,(1):10~13.

[3]孟涓涓,赵龙凯,刘玉珍.社会性学习、从众心理和股市参与决策[J].金融研究,2013,(07):153~165.

[4]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12):11~22.

[5]张博.互联网理财的今天与明天[J].金融博览(财富),2013,(7):28~30.

[6]张万力,章恒全,曹艳辉.基于结构方程模型的互联网金融理财行为研究[J].统计与信息论坛,2015,30(2):100~105.

[7]张信.浅析互联网金融产品的不同功能[J].金融与经济,2014,(05):63~65.

[8]Allameh S M,Jafari N.The Essential Infrastructure Preparation Assessment for Establishing an Electronic Stock Exchange in Iran[J].Journal of Economics and International Finance,2010,(4):68~75.

[9]Bonfield E H.Attitude, Social Influence,Personal Norm,and Intention Interactions as Related to Brand Purchase Behavior[J].Journal of Marketing Research,1974,11(4):379~389.

[10]Davis F D.Perceived usefulness,perceived ease of use,and user acceptance of information technology[M].Society for Information Management and The Management Information Systems Research Center,1989.

[11]Edwin C T C,David Y C L,Andy C L Y.Adoption of Internet Banking:An Empirical Study in Hong Kong[J].Decision Support System,2007,42(3):1558~1572.

[12]Mazumdar T.A Value-Based Orientation to New Product Planning[J].Journal of Consumer Marketing,1993,10(1):28~42.

[13]Niehaves B,Plattfaut R.The Math of Internet Adoption: Comparing Different Age- Groups[C].Wirtschaftinformatik Proceedings,2011.

[14]Ramayah T,Yusliza Y M et al..Applying theory of planned Behavior(TPB) to Predicting Internet Tax Filing Intentions[J].International Journal of Management,2009,(26):272~284.

[15]Slovic P,Dan F,Bauman W S.Analyzing the Use of Information in Investment Decision Making:A Methodological Proposal[J].Journal of Business,1972,45(2):283~301.