普惠金融发展的贫困减缓效应研究

——基于中国省级面板数据的实证

2018-06-01■朱洋,刘阳

■ 朱 洋,刘 阳

一、引言

如何有效地帮助这些人口脱离贫困,实现“十三五”规划中提出的“全面建设小康社会,确保贫困人口到2020年如期脱贫”的目标,是我国当前亟需解决的问题。目前,国内外学者已经花费大量的精力探讨贫困的根源以及由此带来的社会经济后果,以有效地减少贫困。Jeremy&Boyan(1989)认为,金融市场的不完善使穷人获取不到需要的金融服务是导致贫困的关键因素。低收入群体获取不了所需的金融服务,阻碍了他们对人力资本、医疗和创业活动的资金投入,也就难以脱离贫困。

这些年来,虽然金融市场得到很大的发展,但是金融具有的融资以及资源配置的功能依然没能很好地覆盖社会全体居民。鉴于此,联合国在2005年“国际小额信贷年”宣传中提出构建“普惠金融”体系,即可以有效、全方位地为社会各个阶层提供金融服务的体系。经过多年发展,普惠金融已经从最初的以小额信贷和微型金融为主的形式发展到包含多种金融机构以及金融产品的全方位金融体系(何德旭和苗文龙,2015)。相比传统金融,普惠金融是一种“草根金融”,更具普惠性。普惠金融致力于降低贫困人群以及小微企业获取金融服务的门槛,拓宽融资渠道,让更多的人全方位地享受到金融发展带来的红利。焦瑾璞(2015)认为有四类人群较难获得完整的金融服务:(1)贫困地区的农户;(2)低薪人群,特别是农民工;(3)小微企业;(4)失业人群。贫困人群由于获取不到金融服务而陷入“贫困怪圈”,因此,普惠金融的发展将有利于贫困的减缓。我国在2016年颁布了《推进普惠金融发展规划(2016~2020年)》,将普惠金融的反贫困作用上升到政策层面。

二、文献综述

学术界普遍认为,金融排斥是造成贫困人口、中小微企业无法摆脱资金困境的重要原因。金融排斥是与普惠金融相对应的概念,发展普惠金融是为了解决金融排斥,提高金融包容水平(朱一鸣和王伟,2017)。但是随着金融的发展,普惠金融的不断深化,贫困问题真的能解决吗?对此,经济学家对普惠金融与贫困之间的关系进行了研究。

理论研究方面,学者主要从为中小企业提供金融贷款和放松金融管制入手。对中小企业提供金融服务,有利于创造更多的就业机会,增加对劳动力的需求,提高就业率,同时随着企业的逐步壮大,工人的收入水平得到提高,从而实现贫困减缓的目的(郭娜,2013)。Banerjee& Newman(1993)认为,取消金融管制有利于改善收入分配状况。经济弱势人群由于缺乏抵押品,且银行出于自身经营成本考虑,导致他们无法获得金融服务,从而进一步扩大收入差距。此时过度的金融管制限制了穷人的融资机会。通过放宽金融管制,降低对贷款的抵押品要求,将有助于为穷人创造融资机会,从事生产活动。

实证研究方面,学者做了大量的研究,但是对金融与贫困之间的关系存在争议,有学者认为,金融发展可能对贫困减缓是消极的,Claessens&Perotti(2007)认为,历史上高度不平等的国家,体制环境的扭曲导致穷人获得资金的机会不平等,并最终导致发展机会不平等,这反过来加剧了最初的经济不平等和贫困。他们认为,获取资金和金融服务的机会有限不仅是因为自身经济实力的限制,也是因为内部人士设置的障碍。另外,大部分文献都认为金融发展对贫困减缓有着积极影响。Salah et al.(2015)利用1975年第一季度至2011年第四季度的数据,分析埃及金融发展与减贫之间的联系。他发现,如果利用对私营部门的国内信贷来替代金融发展,金融发展就能减少贫穷。Beck et al.(2010)通过计量经济学评估银行监管对收入分配的影响,认为美国限制竞争的分行规制,保护本地银行业垄断,阻碍相对贫困者获取金融服务的机会。由此可知,如何让贫困者获取金融服务的机会才是金融减贫的关键。

国内研究中,温涛(2005)使用协整分析,基于向量自回归模型的脉冲响应和方差分解的方法,对中国1952~2003年的数据分析研究,发现无论是金融机构的贷款比率还是经济证券化比率的提高对农民收入都有显著负面影响,同时中国农村金融发展,并没有促进农民收入增长,反而导致农村资金大量转移和流失。崔艳娟和孙刚(2012)利用1978~2010年中国各省的面板数据,将金融发展规模和金融发展效率作为金融发展指标,研究了金融发展对贫困减缓的作用。结果表明,金融发展可以通过经济增长、收入分配的途径提高贫困人群的收入水平,但是金融波动会抵消金融发展的减贫效果。与温涛不同,崔艳娟发现金融发展在初期阶段会先恶化贫困,后期随着金融服务成本的下降才会改善贫困。朱一鸣和王伟(2017)研究发现,普惠金融能够促进农村居民的收入增长,但是对贫困县农村居民的减贫效应小于非贫困县,说明普惠金融的减贫效应存在异质性特征。

综上所述,国内外学者对普惠金融发展能否减缓贫困进行了广泛的研究。但是以往研究主要集中于探讨普惠金融与贫困之间的线性关系,较少研究普惠金融与贫困之间知否存在非线性关系。考虑到资金的有限性以及企业之间经营效率差异,过度的资金投放于农村与中小企业,可能会带来资源的浪费和效率低下。因此本文在前人的基础上,首先分析普惠金融对贫困减缓的作用机制,接着利用中国2007~2016年省际面板数据,测算中国31个省份的普惠金融发展指数。在此基础上,构建动态面板模型,对普惠金融与贫困减缓的关系进行实证检验。

三、普惠金融对贫困减缓的作用机制分析

普惠金融具有两个属性即普惠性与金融属性。普惠属性决定了普惠金融不是一部分人的金融,是全体居民的金融,它的边界是所有人。金融属性决定了普惠金融与人的关系是信贷关系。这里本文将从直接和间接两个层面分析普惠金融对贫困减缓的作用机制。

直接层面,金融机构直接对小微企业和经济弱势群体提供信贷,破除获取金融服务的壁垒,提高贫困群体的金融服务的可得性有助于其贫困趋势的减缓。通过金融达到扶贫,就是向特定对象提供金融服务的一种方式。金融扶贫要以发展普惠金融为根基,每一个贫困人口都能享受到现代化的金融服务。大力发展普惠金融,增强贫困地区金融服务的可获得性。普惠金融具有资源再分配的功能,能够缓解长期存在于城乡之间的金融扭曲现象,让资源配置更加高效,使金融市场促进经济增长。同时贫困人群获取贷款,提高他们防范风险的能力。当前贫困地区人群存在着因病致贫因、因灾致贫的现象,金融具有转移风险的能力,可以减少贫困人群因非人为因素,如自然灾害和意外事故疾病等导致的收入不稳定者风险(邵汉华和王凯月,2017)。

间接层面有两条途径,一是通过发展普惠金融,带动国民生产总值的增长,利用经济增长的“涓滴效应”使贫困人群从经济发展中收益。同时普惠金融的包容性增长,改善收入分配不均问题,扩大经济发展成果,从而实现贫困减缓。二是通过向以解决贫困为目标的产业项目提供信贷支持,为其提供必要且合理的资金保障,实现产业扶贫。

由于缺乏数据支持,因此无法对上述路径进行逐一验证,本文通过构造普惠金融指标,从直接层面检验普惠金融的贫困减缓效应。

进一步假设,普惠金融可以通过直接和间接的路径作用于贫困,但是以直接作用为例,对经济弱势群体提供贷款,必定有一方会缺失资金。机会成本理论中当企业将一项资金从事于某项生产经营活动必定会放弃另一项活动。同理,在资金使用上,过度的投放于贫困地区的资金会使城市地区资金缺乏。一个国家的经济发展主要依靠城市地区的工业经济发展。因此城市地区的资金缺乏会在一定程度上影响经济,从而导致经济出现危机,加剧贫困。因此存在一个最优的普惠金融点,使得对贫困减缓的影响最大化。即普惠金融与贫困之间不是简单的线性关系,两者之间存在倒U型关系。在实证部分,本文将对普惠金融与贫困之间是否存在非线性关系进行检验。

四、指标选取和实证分析

(一)普惠金融发展水平的测算

普惠金融发展水平的测算是本文的关键所在,国内外学者采用不同指数构成的方法对普惠金融进行测度。Sarma(2010)采用了联合国开发计划署计算HDI的方法,利用每千人拥有的银行账户数、银行分支机构和ATM的数量,对45个国家的普惠金融发展实数进行了测算。Arora(2010)利用三个维度即服务维度、交易便利性和交易费用,赋予三个维度2∶1∶1的权重,计算了98个国家的普惠金融指数。但是Sarma忽略了金融服务的便利性和成本,Arora忽略了金融服务的状况,因此Gupte et al.(2012)对两者进行了补充,利用几何平均法,对服务范围、使用情况、交易便利性和交易成本4个维度,测算了印度的普惠金融发展指数。

本文在Sarma(2010)的基础上,从三个维度,即金融服务的地理渗透性、金融服务的可得性、金融服务的使用性方面选取十个指标,构建可以全面反映我国省际层面的普惠金融发展综合指数。十个指标分别为:每万平方公里拥有的金融机构数,每万平方公里的金融机构从业人员数,每万人拥有的金融机构数,每万人拥有的金融机构从业人员数,人均存款,人均贷款,存款余额占GDP比重,贷款余额占GDP比重,保险密度(保费收入/GDP),保险深度(人均保费)。具体情况如表1所示。在研究方法上,本文借鉴王婧和胡国辉(2013)的方法,利用变异系数法和欧氏距离法确定普惠金融指数。

表1 普惠金融测度指标

1.数据的无量纲化处理

为了保证模型的稳定性和有效性,要对原始数据进行无量纲化处理,消除变量之间的量纲关系,使数据更加具有可比性。具体处理方法如下:

式(1)中,Ai代表第i(1≤i≤10)个指标的实际值,mi代表第i个指标的最小值,Mi代表第i个指标的最大值,Wi代表第i个指标的权重,Di代表第i个指标无量纲化处理后的值,根据公式可知Di的取值范围在0~Wi之间。并且当Di取值越高,表明该指标的评价水平越高,当Di取值越低,该指标的评价水平越低。

2.权重的确定

本文参照王婧和胡国晖(2013)的做法,采用变异系数法确定权重。首先计算出普惠金融发展指标的标准差Si和平均数-Al,然后再根据公式Vi=,计算出各维度的变异系数。接着利用公式Wi=计算出个指标的权重。

考虑到多维空间性,普惠金融发展状况可以定义为n维笛卡尔空间中的点D=(d1,d2,d3,…,dn),当出现完全金融排斥时,即可能出现的最坏情况,定义为O=(0,0,0…,0),最高的普惠金融发展程度可以定义为W=(w1,w2,w3,…,wn)。X1为点X到O之间的标准欧氏距离,X2为点X到W之间的欧氏距离。当X越接近W时,表示普惠金融发展水平越高。当X越接近O时,表示普惠金融发展水平越低。公式如下:

本文利用上述公式,计算了我国省际层面2007~2016年普惠金融发展评价指标,衡量我国各省份普惠金融发展的整体情况。原始数据来自《中国金融统计年鉴》《区域金融运行报告》以及Wind数据库、历年《中国统计年鉴》和各省的统计年鉴。

(二)现状分析

由表2结果可知,2007~2016年,我国的普惠金融发展指数得到了提高,但是整体水平依旧较低,说明当前我国的普惠金融还有很大的发展空间。从纵向看,每个省市的指数都得到了提高,特别是中西部省份,增长幅度最大,从2007年的平均0.04增长到2016年的平均0.0664,增长幅度为64.44%,而东部和中部的增长幅度只有37.83%和45.99%,差异明显。主要原因是:第一,近年来我国不断强调普惠金融的重要性,大力发展普惠金融,制定的一些金融发展政策,更加倾向于中西部;第二,中西部本身普惠金融发展水平就比较低,具有较大的发展空间。从横向看,各个省市的差异巨大。最高的上海均值为0.6768,最低的广西均值只有0.042,说明发展普惠金融道路依旧曲折,金融资源分配不均依旧是我国将来制定金融政策需要考虑的一个问题。

(三)模型设定与实证分析

1.变量选取与数据说明

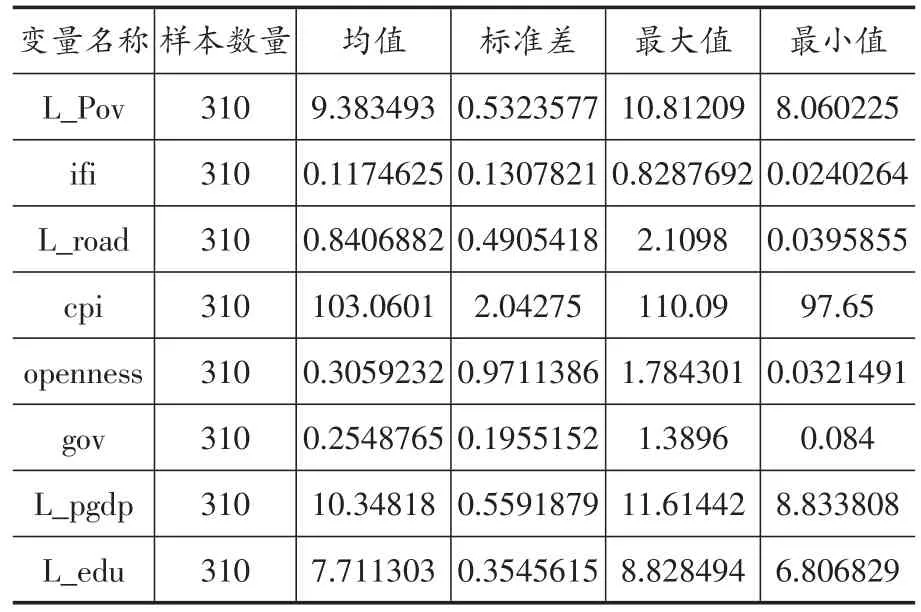

被解释变量为贫困水平。对贫困水平的衡量,学界目前没有统一的标准。联合国粮农组织用恩格尔系数来衡量一个地区的贫困水平,但是根据我国的实际情况,国内的一些学者,如尹海洁和唐雨(2009)认为我国的贫困人群收入水平低,家庭的医药费和教育支出占家庭收入的比重较高,所以单纯采用恩格尔系数的方法衡量贫困水平在我国并不适用。世界银行和世界货币基金组织采用贫困发生率和贫困深度来衡量贫困水平,这种方法相对来说比较科学合理。但是受制于我国各省统计数据的限制,本文无法计算各个省份的贫困发生率和贫困深度,因此借鉴崔艳娟和孙刚(2012)等做法,采用居民人均消费水平衡量各省份的贫困水平,数据越高代表贫困水平越低,反之则相反。为了提高普惠金融对贫困的解释能力,本文采用以下变量作为控制变量:每省公路里程数的对数L_road代表基础设施建设,居民消费价格指数cpi代表通货膨胀水平,进出口总额占GDP的比重openness代表贸易开放度①因为进出口总额是以美元计算,GDP是人民币计算,在换算过程中,我们采用当年的平均汇率,将进出口总额换算成人民币计算。,财政支出占GDP的比重gov代表政府干预经济的水平,实际人均GDP的对数L_pgdp代表经济发展水平,每十万人中高等学校平均在校学生数的对数L_edu代表教育水平。所有数据来自国家统计局网站及Wind数据库。

2.模型设计

本文实证部分采用的计量方法是Manuel&Olympia(1995)以及 Richard&Stephen(1998)开发的广义矩估计方法(GMM)。Richard&Stephen将差分GMM和水平GMM结合在一起,将差分方程和水平方程作为一个系统进行GMM估计,称为“系统GMM”。系统GMM估计提供了一致和有效的估计,克服了内生性问题,更适合小样本研究,具有更少的时间点和更多的个体。在系统GMM中,原有的方程组可以加到系统中,而附加的时间条件可以提高效率,可以估计不随时间变化的变量Zi的系数。

表4 主要变量的描述性统计

为了获取更有效的工具变量,本文使用标准的Sargan过度识别检验(其原假设是工具变量与残差不相关)和序列相关检验(其中原假设是误差项中不存在二阶序列相关)。自相关的Arelano-Bond检验有一个原假设,即不存在自相关。由于△εi,t=εi,tεi,t-1和△εi,t-1=εi,t-1-εi,t-2都有εi,t-1,所以对AR(1)过程的检验否定了原假设。然而,对AR(2)在第一个差异中的检验更重要,因为它检测到自相关的水平。而且工具变量的数量应该少于或等于有效工具变量的数量。

本文使用的动态面板模型如下:

为进一步研究普惠金融发展与贫困是否存在非线性关系,即倒U型曲线,本文在以上模型的基础上加入普惠金融指数的二次项ifi2,如下模型:

Povi,t表示贫困水平,L1_Povi,t-1表示贫困水平的一阶滞后项,ifi表示普惠金融发展水平,Control表示控制变量,包括基础设施水平L_road,通货膨胀cpi,对外开放程度openness,政府对经济的干预程度gov,教育水平L_edu,经济水平L_pgdp。μi表示为未观测到的地区固定效应,不随时间变化而变化,ut表示为未观测到的时间固定效应,不随个体变化而变化。i表示省份,t表示时间。

3.回归结果分析

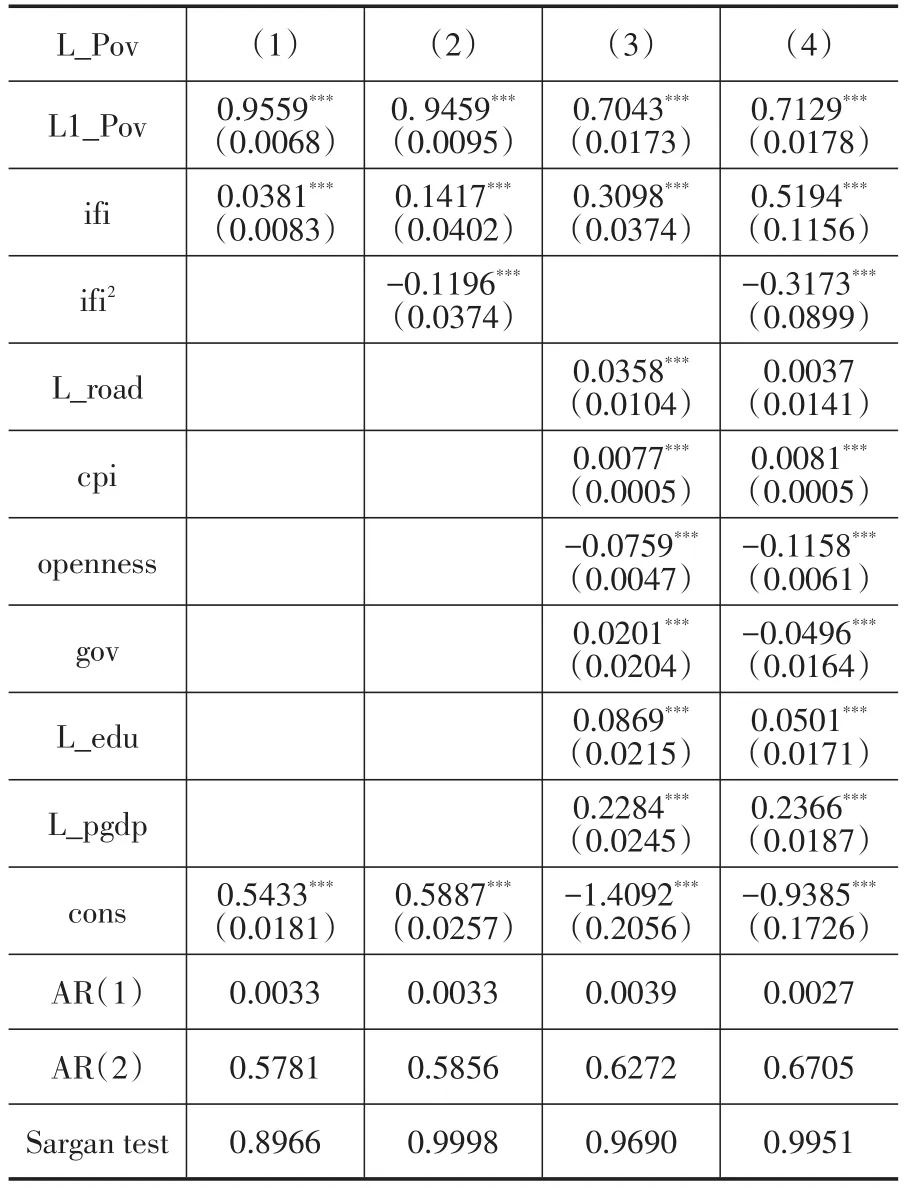

表5展示了模型的回归结果,AR(1)和AR(2)为一阶和二阶序列自相关检验,检验工具变量是否有效使用的是Sargan test。

AR(1)和AR(2)的原假设为扰动项差分的一阶和二阶自相关假设,系数为0,即不存在一阶和二阶序列自相关。当统计量的P值大于0.1时,表明拒绝原假设,即扰动项不存在自相关。从表5可知,AR(1)的P值都小于0.01,说明在1%的显著性水平上没有拒绝原假设,存在一阶自相关。但是表中的AR(2)的p值都是大于0.1的,在1%的统计水平上显著,拒绝原假设,即扰动项不存在二阶自相关,系统GMM可以使用。同时Sargan test原假设过度识别检验是无效的,即所有工具变量都有效。另外,所有的Sargan test的P值都大于0.1,表明在10%的显著性水平上拒绝原假设,即过度识别检验是有效的,意味着新增的工具变量与扰动项不相关,是有效的工具变量。

表5的回归结果(1)和(2)分析了普惠金融对贫困减缓的影响水平和普惠金融的二次项对贫困减缓的影响。回归结果(3)和(4)是在回归结果(1)和(2)的结果中加入其他控制变量。从表5的回归结果(4)来看,贫困水平的一阶滞后项系数在1%的水平上显著系数为0.7129,说明贫困有很高的连续性,上一年度的贫困状况在很大程度上对下一年的贫困状况有影响。普惠金融的系数为0.5194,在1%的水平上显著,说明普惠金融的发展对贫困水平有很好的减缓作用,这与大部分学者的研究结果一致。基础设施建设系数为0.0037,提高基础设施建设能够减缓贫困,但是在统计水平上并不显著。通货膨胀的系数为0.0081,在1%的显著水平上显著。近年来,我国的通货膨胀一直保持着低增长,说明在理论上保持一个较低且符合预期的通货膨胀水平能够促进贫困减缓。对外开放水平即进出口总额占GDP的比例系数为-0.1158,在1%的统计水平上显著,说明提高对外开放水平对我国贫困减缓的影响可能是负向的。原因可能是近年来我国不断加大对外开放水平,促进了经济的增长,但是也加速了资本外流,这对贫困来说,并不是有利的。政府支出水平的系数为-0.0496,说明增加政府支出反而会导致贫困。原因可能是政府支出的增加,即政府加大对经济的干预水平,会产生挤出效应,在一定程度上抑制私人部门的投资活动,导致私人消费和投资下降,不利于贫困减缓。教育水平和实际人均GDP的系数都为正,且在1%的统计水平上显著,说明提高教育水平和经济发展水平都有利于贫困减缓。

表5 模型回归结果

表5的结果(4)验证普惠金融与贫困之间是否存在非线性关系,即倒U型曲线。从统计结果看,普惠金融二项式的系数为正且在1%的统计水平上显著,说明普惠金融与贫困之间存在非线性关系即倒U型曲线,存在最佳的普惠金融水平,使贫困减缓效果最好。当普惠金融水平处于较低的水平时,普惠金融会促进贫困的减缓。但是当普惠金融发展到一定的阶段,其对贫困的减缓就出现拐点。原因可能是初级阶段的普惠金融体系通过对贫困地区提供贷款,加大对贫困地区的资金投入能够减缓贫困,促进经济增长。但是随着贫困地区的经济增长,继续加大普惠金融的发展,可能会影响资金分配。资金是有限的,将资金投向贫困地区,必定导致其他地方的资金短缺,比如大企业和城市地区,因此当普惠金融发展到一定程度时,对贫困减缓的作用就相对较小,甚至是负向影响。

4.稳健性检验

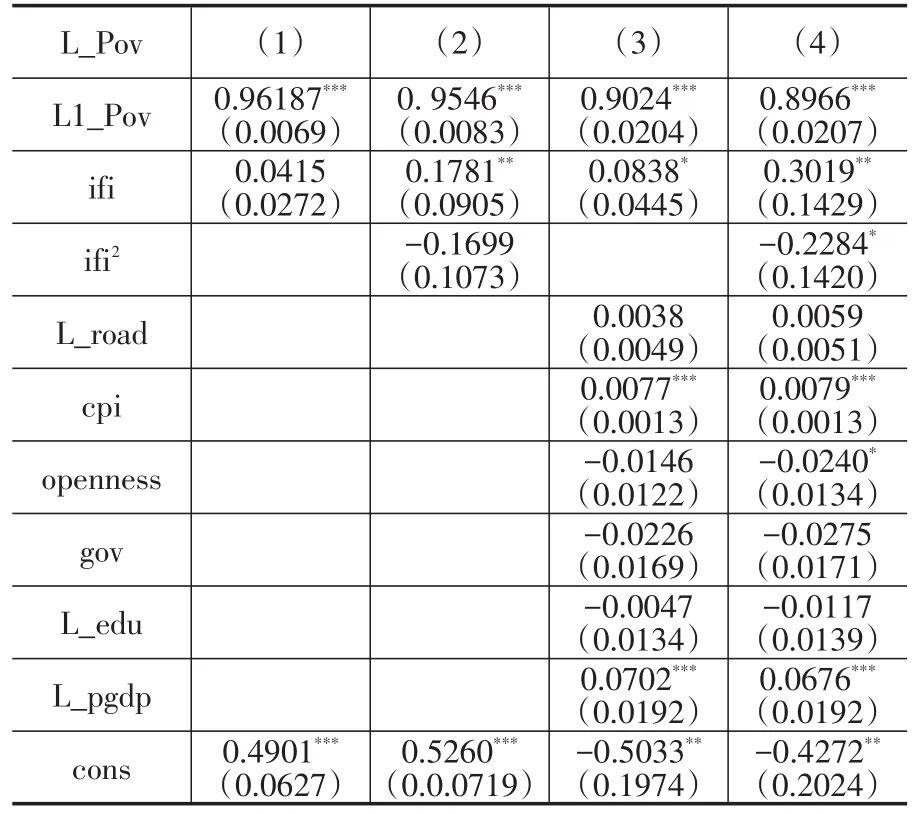

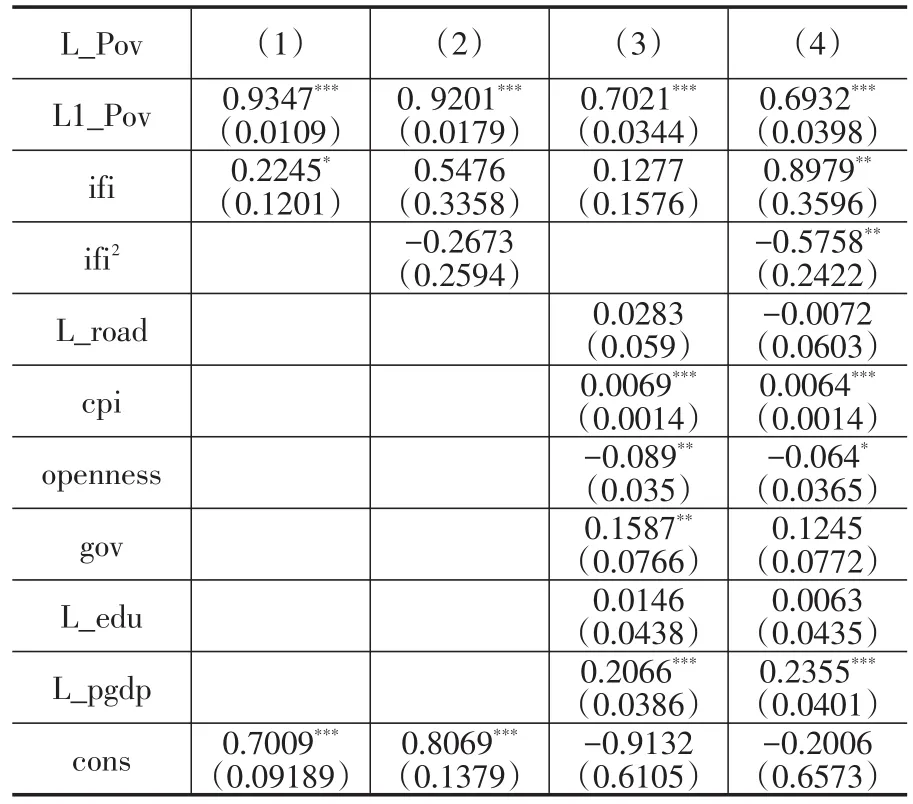

为防止系统GMM估计量出现的偏差,本文采用Bond et al.(2001)提出的检验法则,对模型进行OLS和固定效应模型估计,将三者的估计量进行对比。该经验法则表明,如果被解释变量的一阶滞后项的估计系数在OLS估计量和固定效应估计量之间,则说明系统GMM的估计结果是可靠且有效的。OLS的估计结果会因为被解释变量的一阶滞后项和不可观察的界面效应之间存在正相关关系,导致估计量的结果会向上偏。相反,FE的估计结果会因为被解释变量的滞后项和随机扰动项存在负相关关系,导致估计量是向下偏倚的(邵汉华和王凯月,2017)。为了更加直观表明估计结果,在表6和表7中本文分别列出了OLS的估计结果和FE的估计结果,表8列出了稳健性检验的估计结果。从表8中可以看出,系统GMM的估计量在OLS估计值和FE估计值之间,表明系统GMM的估计是可靠有效的。并且根据表6和表7的(4)式中可以看出,进行FE和OLS估计的结果与原系统GMM的结果大体上市一致的,被解释变量的一阶滞后在1%的显著性水平上显著,核心解释变量普惠金融发展指数与普惠金融的二次项均能够通过10%的显著性水平,符号均没有发生改变,也能说明本文的实证结果稳健。

五、结论与建议

本文运用中国省际层面2007~2016年数据,构建了各省的普惠金融发展指数,并且检验了各省的普惠金融发展能否促进贫困减缓,以及普惠金融与贫困之间是否存在非线性关系。结果表明:(1)2007~2016年我国的普惠金融发展水平得到了很大发展,但是整体水平依旧比较低。东部发展水平最高,但是近年来发展速度逐渐减慢,西部发展水平最低,但是发展速度快;(2)普惠金融能有效地促进贫困减缓,普惠金融与贫困之间存在非线性关系,即倒U型曲线。据此,本文提出建议。

表6 OLS估计结果

表7 FE估计结果

表8 稳健性估计结果

第一,完善金融基础设施建设,加大对金融机构的营业网点的建设,特别是西部地区的投入。当前我国西部地区的金融设施落后,很多人群获取不到金融服务,也就失去了金融脱贫的渠道,直接导致了西部地区普惠金融发展水平落后。因此在金融基础设施建设上国家要加大资金投入,特别是贫困偏远地区和西部地区,鼓励银行向这些地区提供安全便捷的金融服务,保障贫困人群获取金融服务的权利,降低获取金融服务的门槛。

第二,加大金融创新力度,提供多样化的金融服务。传统的金融业务已经不能满足快速发展的经济需求。金融机构要针对不同人群和不同机构制定多样化的金融产品,开发优质低廉的金融产品,包括互联网金融,微型金融等,拓宽人们获取金融服务的渠道。特别是互联网金融,延伸了普惠金融的深度和广度,让金融服务不再受时间地点的限制,降低了获取金融服务的成本。通过互联网金融可以很好地发挥普惠金融的减贫作用

第三,发挥政策的引导作用,不断优化金融资源配置。普惠金融与贫困减缓之间存在倒U型关系,因此政府制定金融政策、分配金融资源时,要考虑合理适度原则。在收入水平较低的地区,以加大金融资源的投入为主,促进金融机构不断走普惠金融发展道路,带动金融机构服务小微企业和贫困地区的积极性,不断扩大对贫困地区的信贷支持。在收入水平较高的地区,以引导金融机构金融产品创新为主,更好地服务不同收入人群。

普惠金融说到底还是金融,不是政府转移支付,依然具有金融特征,以信贷为基础的信用关系必不可少。因此加大金融扶贫的同时,也要建立一个信用体系。普惠金融应从“输血式”扶贫走向“造血式”扶贫,金融服务的根本目的应以贫困人群的自我发展为目的,提高贫困人群的可持续发展,这样普惠金融才能实现真正的价值。

[1]崔艳娟,孙刚.金融发展是贫困减缓的原因吗?——来自中国的证据[J].金融研究,2012,(11):116~127.

[2]郭娜.政府?市场?谁更有效[J].金融研究,2013,(3):11~16.

[3]何德旭,苗文龙.金融排斥、金融包容与中国普惠金融制度的构建[J].财贸经济,2015,(3):5~16.

[4]焦瑾璞,黄亭亭等.中国普惠金融发展进程及实证研究[J].上海金融,2015,(4):12~22.

[5]邵汉华,王凯月.普惠金融的减贫效应及作用机制[J].金融经济学研究,2017,(11):65~74.

[6]王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013,(6):31~36.

[7]温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究.2005,(9):30~43.

[8]尹海洁,唐雨.贫困测量中恩格尔系数的失效及分析[J].统计研究,2009,(5):54~58.

[9]朱一鸣,王伟.普惠金融如何实现精准扶贫?[J].财经研究,2017,(10):43~44.

[10]Arora R.Measuring financial Access[D].Queensland:Griffith University,2010.

[11]Banerjee A V,Newman A F.Occupational choice and the process of development[J].Journal of Political Economy,1993,101(2):274~298.

[12]Bond S, Hoeffler A, Temple J.GMM Estimation of Empiricial Growth Models[R].CEPR Discussion Papers No.3048,November 2001.

[13]Beck T,Levine R,Levkov A.Bigbad banks:the winnersand losersfrombank deregulation in the United States[J].Journal of Finance,2010,65(5):1637~1667.

[14]Claessens S,Perotti E.Finance and inequality:channels and evidence[J].Journal of Comparative Economics,2007,35(4):748~773.

[15]Gupte R,Venkataramani B,Gupta D.Computation of Financial Inclusion Index for India[J].Social and Behavioral Sciences,2012,37(1):133~149.

[16]Jeremy G,Boyan J.Financial development,growth,and the distribution of income[J].NBER Working Paper Series No.3189,December 1989.

[17]Manuel A,Olympia B.Another look at the instrumental variable estimation of error components models[J].Journal of Econometrics,1995,68(1):29~51.

[18]Richard B,Stephen B.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of Econometrics,1998,87(1):115~143.

[19]Sarma M.Index of financial inclusive[R].Discussion Papersin Economics,November 2010.

[20]Salah A,Muhammad S,Kishwar N.Modelling causality between financial deepening and poverty reduction in Egypt[R].MPRA Paper No.67166,October 2015.