人民币汇率持续攀升将带来哪些影响

——基于系统动力学

2018-06-01徐烈强严广乐

徐烈强,严广乐

(上海理工大学管理学院,上海200093)

引言

2005年7月21日,中国政府对人民币汇率形成机制进行了改革,自此人民币汇率将不再盯住单一美元,而是选择若干种主要货币组成一个货币篮子,使得人民币汇率的波动参考一篮子货币多边汇率指数的变化。汇率改革实行后十年人民币汇率的波动和演化整体呈现出升值的趋势,从1美元兑换7.9718元人民币到1美元兑换6.2284元人民币,升值了近33%。人民币持续不断地升值给我国外汇储备、国际贸易以及就业率等带来巨大的影响。此外,人民币的升值预期还会造成境外“热钱”涌入,炒作、投机等不利于国内经济发展的行为盛行,如股市楼市价格飙升、滋生泡沫经济等不良问题影响人民生活的质量,这就使得研究人民币汇率的演化机制及其影响变得迫切需要。本文利用2006—2015年10年历史数据对人民币汇率走势进行仿真分析,预测其未来走势,分析其原因及影响,为决策者对其进行干预提供决策依据和建议。

一、文献综述

汇率演化机制的研究一直非常热门,国内外学者从多个方面都对其进行过深入研究,其中:

国内相关研究包括:谭余夏等人(2016)认为,除了利率、通胀率、M2增加量、国际贸易等因素影响人民币汇率的波动之外,国际货币博弈对人民币汇率的形成也有较大的影响[1]。吴丽华、傅广敏(2014)构建了人民币汇率、短期资本与股份的联动模型,分析了三者的互动关系,实证研究三者之间动态关系的时变特征[2]。白晓燕、唐晶星(2013)综合运用多重结构变动模型、交叉汇率滚动回归以及引入外汇市场压力的扩展模型,从汇率与货币篮子的关联程度和汇率机制的灵活程度两个维度,实证研究人民币汇率形成机制的动态演变[3]。周建、赵琳(2016)通过研究认为,如果人民币汇率波动幅度超过一定范围将会减弱货币政策的调控效果,但对每个变量的影响程度不尽相同[4]。伍戈、裴诚(2012)首次系统总结了CNH、CNY以及NDF三个不同人民币外汇市场之间的关系,并创新性地用AR-GARCH模型等定量的方法检验三个市场的联动关系[5]。刘超、张伟(2012)运用系统动力学理论创建经济发展与汇率的系统反馈模型,利用计算机进行仿真,通过调控模拟的方法,揭示了影响汇率波动的主导因素[6]。刘超等人(2015)利用系统动力学的方法和Vensim仿真技术构建货币政策多目标模型,预测货币政策的几个工具的未来趋势,分析货币政策不同目标之间的敏感性,揭示货币政策多目标交互行为的协调机理[7]。朱孟楠等人(2011)在理论模型的基础之上,采用非线性Markov区制转换VAR模型实证研究了2005年汇改以来人民币兑美元汇率与物价之间的非线性动态关系[8]。

国外相关研究有:Marco Mele(2010)用时间序列方法分析了人民币自从2005年汇率改革之后遇到的一些问题,认为人民币汇率在汇改后变得更加自由,不再像原来那样受到美元的牵制[9]。Andreea-Cristina Petricǎ,Stelian Stancu(2017)认为通货膨胀、利率、进出口,或者投资组合优化、风险管理、资产定价等都会对汇率的波动产生一定影响[10]。Alin Xia认为,人民币名义有效汇率的通过效应不完全,人民币名义有效汇率的波动对进口价格的波动具有负面影响,也有一定的滞后效应[11]。

二、系统动力学模型建立、仿真与预测

(一)相关理论介绍

系统动力学(简称SD—System Dynamics)这一学科首次出现于1956年,创始人为美国麻省理工学院(MIT)的福瑞斯特(J.W.Forrester)教授。福瑞斯特教授于1958年为分析生产管理及库存管理等企业问题而提出了一种系统仿真方法,即系统动力学,它是一门分析和研究信息反馈系统的学科,也是一门认识和解决系统问题的交叉综合学科。它基于系统论,吸收了控制论、信息论的精髓,是一门综合自然科学与社会科学的横向学科。系统动力学擅长于解决具有高阶次、多回路、非线性、复杂时变特点的大系统问题。

(二)系统分析

1.任务调研与目标分析。2005年中国人民银行宣布,经国务院批准,人民币汇率改为参考一篮子货币,并且不再与美元挂钩。这很大程度上是由于随着对外开放及人民币国际化政策的实施,与中国有贸易往来的国家越来越多,促使越来越多的国家和地区开始接受人民币,人民币依然盯着单一美元汇率,将可能给这些非美元使用国带来不利影响。但是,人民币所参考的一篮子货币中,美元权重最大,美元依然起着主导影响作用,所以美元的贬值与升值依然对人民币的汇率变化产生着重要影响,研究美元对人民币的汇率也就显得异常重要。

2.边界划分(子系统划分)。一方面,通过研究发现,人民币汇率的波动直接受到外汇储备和国际收支顺差的影响,国际收支顺差由进、出口总额及资本和金融项目顺差构成。另一方面,人民币汇率的波动会使得人民币汇率中间价产生波动,进而影响到失业率、进口商品价格指数、通货膨胀率等,再由通货膨胀率传递到居民储蓄存款、GDP、M2等。因此,人民币波动系统大致可划分为:人民币汇率中间价子系统、M2子系统、居民储蓄存款子系统、GDP子系统等。

(三)因果关系和系统动力学模型

人民币汇率波动系统内各个因素之间通过回路相互影响,人民币汇率变化率主要受到以下因素影响:外汇储备额、国际收支顺差、资本及金融项目顺差等,人民币汇率的波动会直接或间接影响失业率、进口商品价格指数、通货膨胀率,通货膨胀率的波动会影响到居民储蓄存款占可支配收入的比例,进而影响到GDP、信贷业务、通货膨胀率和人民币汇率变化率等,从而形成多个回路。

近十年来,人民币汇率波动整体呈现升值趋势,由2006年1美元兑换7.9718元人民币升值至2015年6.2284元人民币。通过分析影响人民币汇率波动的各因素得到因果关系图(如图1所示)。

通过对上述因果关系图的分析可以得到与之对应的人 民币汇率演化模型结构流图(如图2所示)。

图2 人民币汇率波动结构流图

(四)模型方程

该系统动力学模型中涉及到的数据来源主要为国家统计局官网年度数据,以2006—2015年(2015年以后数据暂未公布)的十年数据为研究对象。对该系统动力学模型进行定量分析,采用DYNAMO语言建立结构式方程,构建各个变量之间的关系方程。由于模型中涉及反馈回路较多,这里只列举部分主要方程:

(1)GDP增长率=0.110543+0.002573×固定资产投资占GDP比重+0.558651×净出口占GDP比重-0.097683×社会消费品零售总额占GDP比重;(2)M2增长率=0.0323346×外汇储备变化率-0.00423094×财政收支变化率+0.00545422;(3)人民币汇率变化率=(0.000886435×国际收支顺差)/外汇储备增加额-0.03206;(4)居民储蓄存款变化率=0.0977685×通货膨胀率-8.05715e-007×居民可支配收入-4.86648×名义存款利率+0.325631;(5)通货膨胀率=0.40418×M2增长率+0.1522×进口商品价格指数-0.24277×失业率+3.11417×金融深化程度-2.8。

(五)系统模型试验与假设仿真

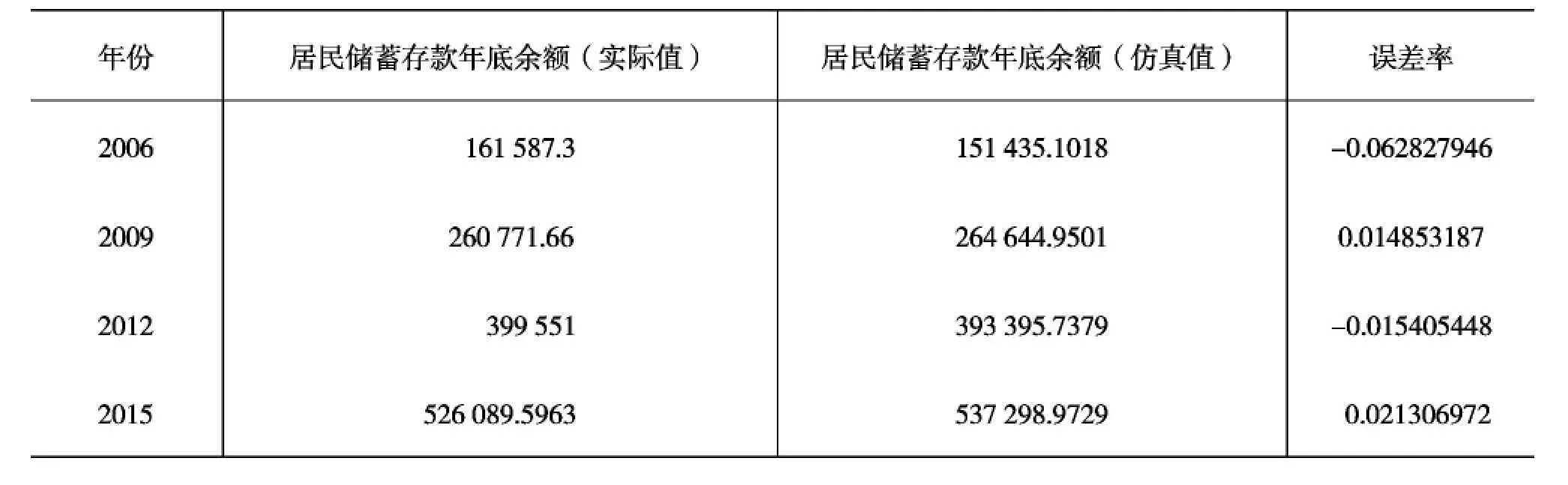

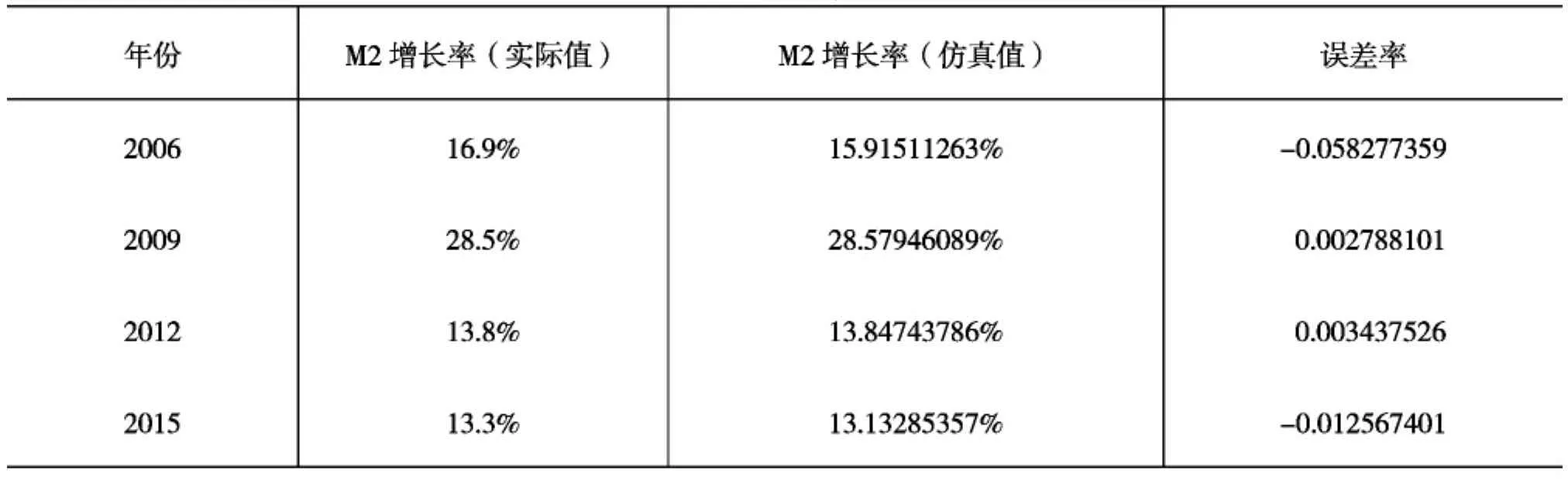

1.模型的历史性检验。利用历史数据来检验建立的系统动力学模型,以储蓄存款余额、GDP、M2等为检验变量。通过所建立的系统动力学模型来获取各检验变量的仿真值,再将仿真值与实际值进行比较来检验模型的有效性。根据仿真值数据计算相关系数R2:

其中分别表示第 t年实际数值、仿真值、实际值的平均值,检验结果(如表1至表3所示)。

表1 储蓄存款年底余额

表2 GDP

表3 M2变化率

由以上数据计算得相关系数分别为:0.898、0.894和0.984,以上实际值数据来源于国家统计局官网年度数据。

由以上三组数据检验可知,各组数据的相关系数均较高,可见该系统模型是可靠的、稳定的,具有鲁棒性。

2.模型的有效性检验。观察人民币汇率中间价波动仿真情况发现:当前人民币汇率波动趋势,人民币将会持续升值,这将会带来很多负面影响。Step1与Step2为在Current基础上对人民币汇率中间价分别进行1.5%与3%的下调干预,此时人民币汇率中间价有小幅升值,且Step2的升值幅度大于Step1的升值幅度;Step3与Step4为在Current基础上对人民币汇率中间价分别进行1.5%与3%的上调干预,此时人民币汇率中间价有小幅贬值,且Step4的贬值幅度大于Step3的升值幅度。

三、实证分析(模型使用)

控制人民币汇率波动幅度政策。由人民币汇率演化结构流图可知,影响人民币汇率波动的主要因素为国际收支顺差和外汇储备,而国际收支顺差由进出口差额以及资本和金融项目差额组成,因此可以通过调整进出口差额和外汇储备总量来达到间接调整人民币汇率的效果。下面观察并分析失业率、通货膨胀率、M2增长率随着人民币汇率波动的变化情况。

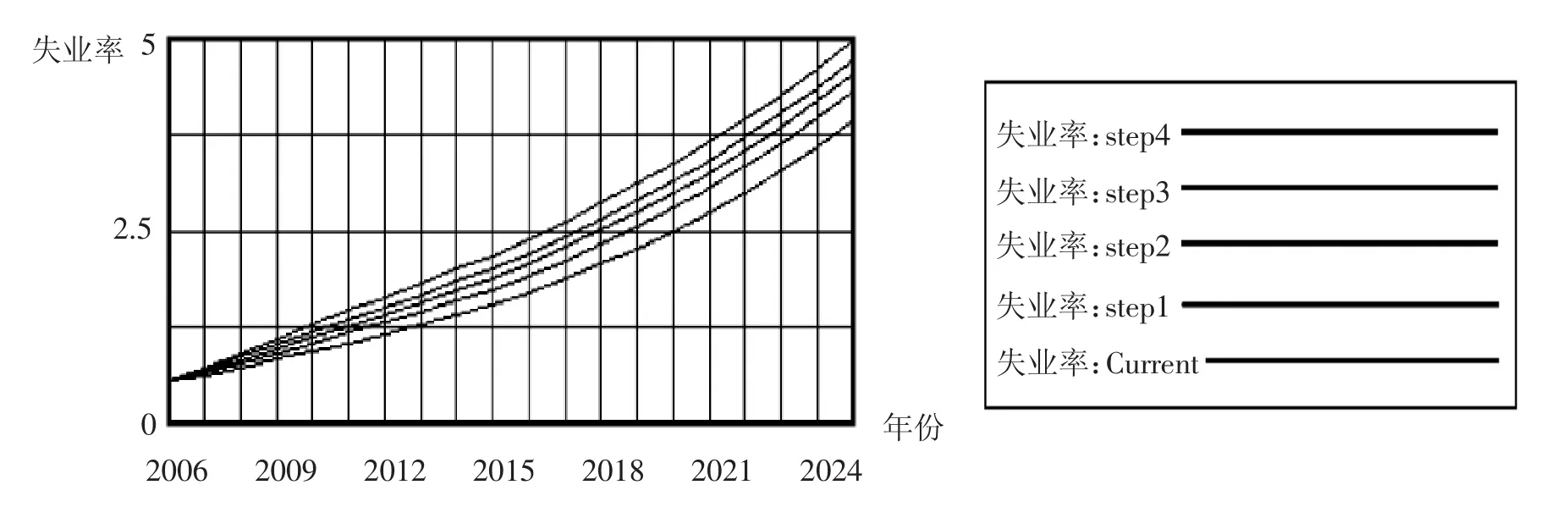

图3 不同汇率条件下失业率变化情况仿真

由图3可知,失业率过高容易引发人民币内部矛盾、社会不稳定因素增加等问题,不利于人民生活的健康发展。但失业率过低说明劳动力供不应求,迫使企业提升劳动力薪资水平,加重了企业的负担,而劳动力也会因此不愿意努力提升自己的工作水平。因此,失业率需要保持在一个合理的区间内波动。人民币汇率升值则失业率上升,主要是由于人民币升值后出口商品将会减少,由此导致出口产品的工人失业。反之,则失业率降低。

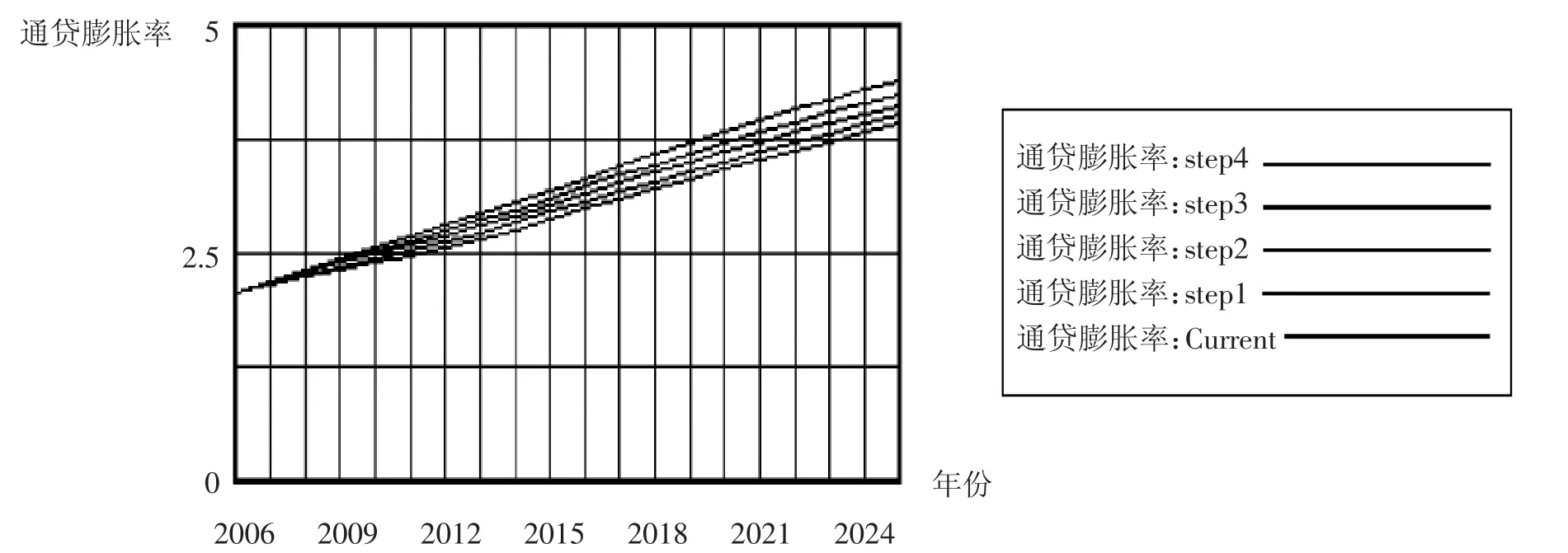

图4 不同汇率条件下通货膨胀率变化情况仿真

由图4可知,年物价上升比例介于1%~3%内认为是爬行的通货膨胀率,年物价上升比例介于3%~6%内认为是温暖和的通货膨胀率,年物价上升比例介于6%~9%之间认为是严重的通货膨胀,年物价上升比例介于10%~50%内认为是飞奔的通货膨胀,年物价上升比例介于50%以上时认为是恶性的通货膨胀。

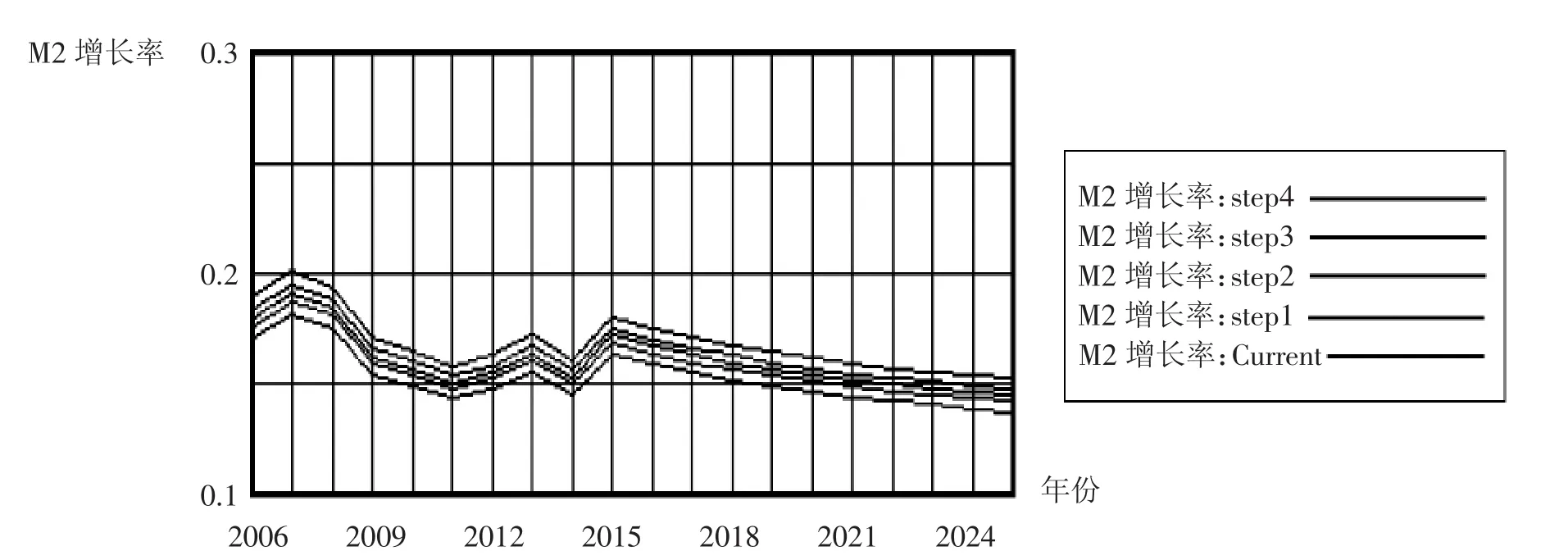

图5 不同汇率条件下M2增长率波动情况仿真

M2表示广义货币,用来反映货币供应量的一个重要指标,还反映货币的现实和潜在购买力。M2过多,容易造成货币对内贬值,购买力下降,产生通货膨胀;M2太少,货币对内升值,购买力提升,产生通货紧缩。因此,M2的存量必须保持在一个合理的区间才能保证国内经济健康发展。从图5可以看出,人民币贬值越多,M2增长率就越大,反之,则越小。

四、结论和建议

研究结果表明,2005年汇改后人民币大体保持升值趋势,而且在当前趋势下,未来很长一段时间内将继续升值,这对于中国的对外贸易、国内经济发展、人民生活安定是十分不利的。随着中国的对外开放政策不断加深,“一带一路”政策的实施,人民币汇率的稳定至关重要。当人民币持续升值时,失业率也随之升高且幅度较大,十年之后将增加2.5%以上;虽然通货膨胀率有所下降,但是人民币升值和贬值带来的影响差异并不明显;M2虽然在持续增长,但其增长率在逐年降低,人民币升值将使其增长率进一步降低。

维持人民币汇率稳定不仅对国内经济、国际贸易、人民生活影响巨大,还事关中国的国际地位,不利于国内经济在新常态下平稳健康发展。由人民币汇率变化率与国际收支顺差、外汇储备的关系可以看出,在当前国际收支顺差持续加大的情况下,要维持人民币汇率稳定需要适当增加外汇储备。当人民币汇率在一定范围内波动且适当贬值时,可以适当降低国内失业率,促进就业和经济发展。虽然通货膨胀率会因此有所提高,但仍然在5%以内波动,属于温和的通货膨胀。人民币的贬值会使M2的变化率存在小幅上涨,且贬值越多M2增长率越高,意味着M2在未来一段时间依然保持增长趋势,政府应该坚持稳增长、调结构所需低货币供应政策,以及实施深化资本市场改革等措施来应对M2的持续增长。

[1]谭余夏,潘明清,张典.国际货币博弈视角的人民币汇率变动研究——基于双边随机边界模型的实证分析[J].宏观经济研究,2016,(3):119-127.

[2]吴丽华,傅广敏.人民币汇率、短期资本与股价互动[J].经济研究,2014,(11):72-86.

[3]白晓燕,唐晶星.汇改后人民币汇率形成机制的动态演进[J].国际金融研究,2013,(7):40-50.

[4]周建,赵琳.人民币汇率波动与货币政策调控难度[J].财经研究,2016,(2):85-96.

[5]伍戈,裴诚.境内外人民币汇率价格关系的定量研究[J].金融研究,2012,(9):62-73.

[6]刘超,张伟.系统动力学视角下的汇率波动研究——以人民币为例[J].南方金融,2012,(1):17-23.

[7]刘超,徐飞鸿,路英.基于系统动力学的货币政策多目标交互行为[J].系统工程,2015,(4):82-91.

[8]朱孟楠,刘林,倪玉娟.人民币汇率与我国房地产价格——基于Markov区制转换VAR模型的实证研究[J].金融研究,2011,(5):58-71.

[9]Mele M.A“Time Series”Approach on the Chinese Exchange Rate Regime[J].Economic Research-Ekonomska Istra?ivanja,2010,(3):1-11.

[10]Petric A.C.,Stancu S.The determinants of exchange rates and the movements of EUR/RON exchange rate via non-linear stochastic processes[J].2017,(1).

[11]Xia A.An Empirical Study on the Pass-Through Effect of RMB Nominal Effective Exchange Rate on Import Price[J].Modern E-conomy,2017,(2):181-182.