宏观审慎政策对货币政策向债券市场传导的影响研究

2018-05-28魏瑄

魏 瑄

(中国人民大学财政金融学院,北京100086)

一、引 言

2009年,央行开始研究强化宏观审慎管理的政策措施,并于2011年正式引入差别准备金动态调整机制。2016年,宏观审慎评估体系(MPA)正式取代差别准备金动态调整机制,进一步对金融机构的行为进行多维度的引导。目前,中国已初步形成了“货币政策+宏观审慎政策”双支柱的金融调控框架。

债券市场是货币政策向实体经济传导的重要路径。2012年以来,我国债券市场快速发展,累计发行规模从3.3万亿增长到2016年的9.9万亿。2017年10月,党的十九大进一步强调,要增强金融服务实体经济能力,提高直接融资比重。未来,债券市场在社会融资体系中占比将继续上升,在新的金融调控框架下,“货币政策—债券市场—实体经济”的传导机制将逐步发生变化。

理论界对于货币政策债券市场传导机制问题的研究已经取得了一些有价值的成果,并在许多方面形成共识,包括债券市场在货币政策传导机制中发挥的重要载体和平台作用、利率信号和市场化机制的引导作用、稳定货币政策传导的作用等。

大多数学者认为货币政策向债券市场的传导过程分为两个阶段:第一阶段是从中央银行的货币政策操作至债券市场相关指标变动;第二阶段是从债券市场至货币政策最终目标,即经济运行过程的相关指标变动。一般认为,第一阶段传导效率相对较好,其中货币供应量政策效果较为明显、存款准备金政策和利率政策几乎没有效果;第二阶段传导几乎无效。本文的研究重点在第一阶段。

在货币政策向债券市场基准利率传导的有效性方面,He和Wang(2001)验证了银行间市场利率(包括债券收益率)与贷款利率、存款利率上限、存款准备金率和央行的净回收资金规模正相关[1]。 Bruce Mizrach 和 FilippoOcchino(2004)假设货币政策决策者对短期名义利率进行控制,将利率政策和债券市场总资金一起作为外生变量,建立市场分割模型,进而对债券收益率这个内生变量进行分析认为,分割市场模型比全参与市场模型对实际样本数据的拟合度更好,尤其是对2年到期时间的债券,分割市场模型几乎可以完全模拟出货币政策对债券收益率的冲击。王宏生(2013)认为,央行正回购利率能够有效地引导SHIBOR、债券市场回购利率发生变动[2]。郑蕾(2016)认为,存款准备金率普降对债券市场产生显著影响,短端较长端变动更加明显,信用债相对于政金债、国债变动更加明显[3]。费磊(2016)通过建立状态空间模型研究表明,银行间债券市场的货币供应量传导渠道效用大于利率传导渠道效用,即数量型货币政策对于债券市场更为有效[4]。

在债市收益率曲线形态方面,Andrew Haldane和 Vicky Read(1999,2002)运用两个模型来分析货币政策变化引起的债券收益率曲线变动,其分析表明:完全透明、高度可信的货币政策调整将使得债券收益率曲线免于波动。沈根祥和帅昭文(2017)通过构建一个有N个银行的金融系统,从银行的利润最大化角度出发验证了货币政策传导到债券市场的利率预期渠道,认为货币政策对短期债券收益率更加有效、长期收益率影响不显著,从而通过影响收益率曲线的形态来改变对未来的经济水平的预期[5]。沈根祥(2011)研究长期均衡关系发现,货币政策对银行间债券市场利率期限结构有显著影响,央票利率对收益率曲线的斜率因子具有反方向影响,即收益率曲线“熊平”和“牛陡”的概率较大[6]。

在债券市场流动性方面,Goyenko(2009)研究表明货币政策对债券市场的流动性有显著影响且持续时间长[7]。然而何志刚和王鹏(2011)研究发现,中国货币政策对债券市场的流动性冲击不限制,且持续时间短[8]。

以上研究中均未加入宏观审慎政策作为控制变量,而随着全球金融监管的发展,宏观审慎政策对于货币政策的制定、执行和有效性方面的作用正不断提升。本文把中国宏观审慎评估指标纳入货币政策向债券市场传导的研究框架中。

二、新金融调控政策框架下货币政策向债券市场传导的理论分析

(一)货币政策向债券市场的传导渠道

伴随着我国货币政策框架由数量型向价格型的转变,政策工具向债券市场的直接传导渠道是利率渠道,而信贷渠道、资产渠道、汇率渠道的影响相对较小。

早在希克斯于1937年提出的“IS-LM”模型中,利率渠道便是货币政策的主要传导路径,主要是指货币存量的变动将导致利率的变动,而利率的变动又将引起投资的变动,从而引起总需求的变动,最终导致总产量的变动。

在此过程中,债券市场中的借贷成本也将受到货币供需变化的影响,短期资金价格最为敏感。利率期限结构中的预期假说指出,长期利率是预期的未来短期利率的平均数,因此短期真实利率的降低将导致长期真实利率的降低。从实践来看,债券市场对央行货币政策工具公开市场操作、常备借贷便利(Standing Lending Facility,SLF)、中期借贷便利(Medium-term Lending Facility,MLF)、基准利率和存款准备金政策工具较为敏感。

(二)宏观审慎评估体系、货币政策向债券市场传导机制的内在联系

中国当前宏观审慎政策框架主要包含三个部分,一是宏观审慎评估体系(MPA),主要管理措施为差额准备金利率;二是跨境融资宏观审慎管理,主要管理措施是跨境融资业务审批和风险准备金征收;三是住房金融宏观审慎政策,主要政策措施是因城施策的差别化住房信贷政策。其中,与债券市场传导机制最为紧密的是MPA体系。

从我国过去的货币实践看,宏观调控对货币总量管控通常会受到干扰,顺周期特征较为明显。而MPA则旨在通过动态、常态化的指标约束引导金融机构经营行为,平抑监管的顺周期性,降低系统性风险水平,同时也将有利于进一步打通货币政策的传导路径。有研究表明,宏观审慎政策的实施在多个角度影响银行对于货币政策敏感度,而作者认为这种影响也很可能拓展到债券市场。

具体来看,MPA评估包括资本和杠杆、资产负债、流动性、定价行为、资产质量、外债风险、信贷政策执行情况(具体见下页表1)。

表1 MPA评估体系

MPA考核把机构分为ABC三档,对A档机构实施奖励性利率,法定准备金利率上浮10%,C类机构下降10%。因此,MPA各项指标将对金融机构形成显著的引导和约束。MPA可能影响到货币政策向债券市场传导机制的方面在于:

第一,“资本和杠杆情况”考核将约束金融机构杠杆率控制在合理水平,使得债券收益率随银行负债成本联动更加紧密,从而进一步疏通存贷款基准利率、公开市场操作利率向债券市场的传导。

第二,“资产负债情况”考核的关注重点从贷款转为广义信贷,促进金融与实体经济的融资供需匹配。目前,存款类金融机构广义信贷的界定范围包括贷款、债券投资、股权及其他投资、买入返售资产以及存放非存款类金融机构款项等。一方面,MPA考核将促进银行更全面地摆布旗下资产配置,在银行资产配置端进一步打破直接融资和间接融资市场的藩篱;另一方面,广义信贷增速与M2挂钩,将使机构广义信贷增速向目标广义信贷增速靠拢,社会融资供给量与融资需求量相匹配,从而使得过去金融空转的现象得到抑制,政策利率向实体经济的传导更加有效。

第三,“流动性”考核将引导银行减少期限错配,促进货币政策从短端债券收益率到长端债券收益率的传导,使得债券收益率曲线的形态更加稳定。但是,我们也应看到MPA考核可能使银行间流动性收紧(流动性覆盖率指标将收紧存款类机构间的资金流动性;资本充足率指标考核也会收紧银行对非银机构的资金融出),从而放大货币政策的影响。受统计频率和成本等因素影响,目前MPA主要按月监测、按季评估,因此这种波动性在特殊时点会更加明显。

第四,“定价行为”考核利率定价行为符合市场竞争秩序,通过定性考核促进间接融资市场利率(存贷款利率)与直接融资利率(债券收益率)收敛,推动货币政策向债券市场传导。

除以上路径外,资产质量评估可能对中低等级信用债产生溢出效应,信贷政策执行情况可能对债券市场有整体溢出效应,跨境融资风险评估可能影响到债券市场跨境资本流动。不过,其他考核指标影响较小,不在本文研究范围。

三、宏观审慎政策对“货币政策—债券市场”传导影响的实证分析

(一)变量选取

考虑到MLF等新型货币政策工具多数创设于2014年之后,本文样本区间为2014年1月—2017年6月。变量选取如下:

1.因变量:各期限债券到期收益率。本文使用国债关键期限到期收益率作为因变量,分别为1 年期(_1y)、3年期(_3y)、5 年期(_5y)和 10 年期(_10y)。为避免单日利率波动过大带来的估计结果不稳健,本文采取月平均值数据。

2.模型1自变量:货币政策工具。本文选取的基本货币政策工具包括存款基准利率(interest)、法定存款准备金率(reserve)、央行7天回购利率(repo)、MLF1年期利率(MLF)和公开市场净投放(operation)。除公开市场净投放(取数据加总)外,其他数据均取月度平均数。

3.模型2自变量:货币政策工具+哑变量。模型2除了基本货币政策工具外加入虚拟变量(time),用于衡量MPA考核以来对货币政策传导的影响,变量在2016—2017年取值为1,2014—2015年为0。

4.模型3自变量:货币政策工具+哑变量+MPA考核指标。模型3的自变量将在模型2的基础上进一步加入MPA考核指标。MPA的考核对象为微观主体的经营行为,而本文将尝试测算行业总体的MPA0指标情况,用以全面地衡量银行业MPA考核对于货币政策传导的整体影响。本文分别选取“资本和杠杆”“资产负债”和“流动性”分项中的主要考核指标资本充足率(CAR)、广义信贷增速与目标M2增速差(creditm2)和流动性覆盖率。由于数据可得性,本文使商业银行流动性比例(LR)代替流动性覆盖率①流动性覆盖率=合格优质流动性资产/未来30天现金净流出。合格优质流动性资产包括现金、超额存款准备金、国债、央票、政策性金融债等风险权重为0%的资产以及评级在BBB-以上的非金融公司债。未来30天现金净流出量为未来30天的预期现金流出总量与预期现金流入总量的差额。,从上市银行披露的数据来看,这两项指标的变动方向是一致的。

自2016年MPA考核实施以来,商业银行经营稳健性不断提升,各项指标均明显改善:资本充足率稳步提升;在2014—2015年与M2增速大幅背离后,广义信贷增速2016年以来明显回落;流动性比例不断提升。

(二)模型

模型的因变量均为各期限国债到期收益率,自变量除了公开市场操作选择一阶差分(有负值不能取对数),其余的数据均进行对数一阶差分处理,代表了百分比变化。除reserve外,其他数据都通过了5%显著性水平下的ADF检验,因此对数据再做一阶差分后加入模型。以1年期国债收益率(_1y)为例,模型如下:

(三)结论

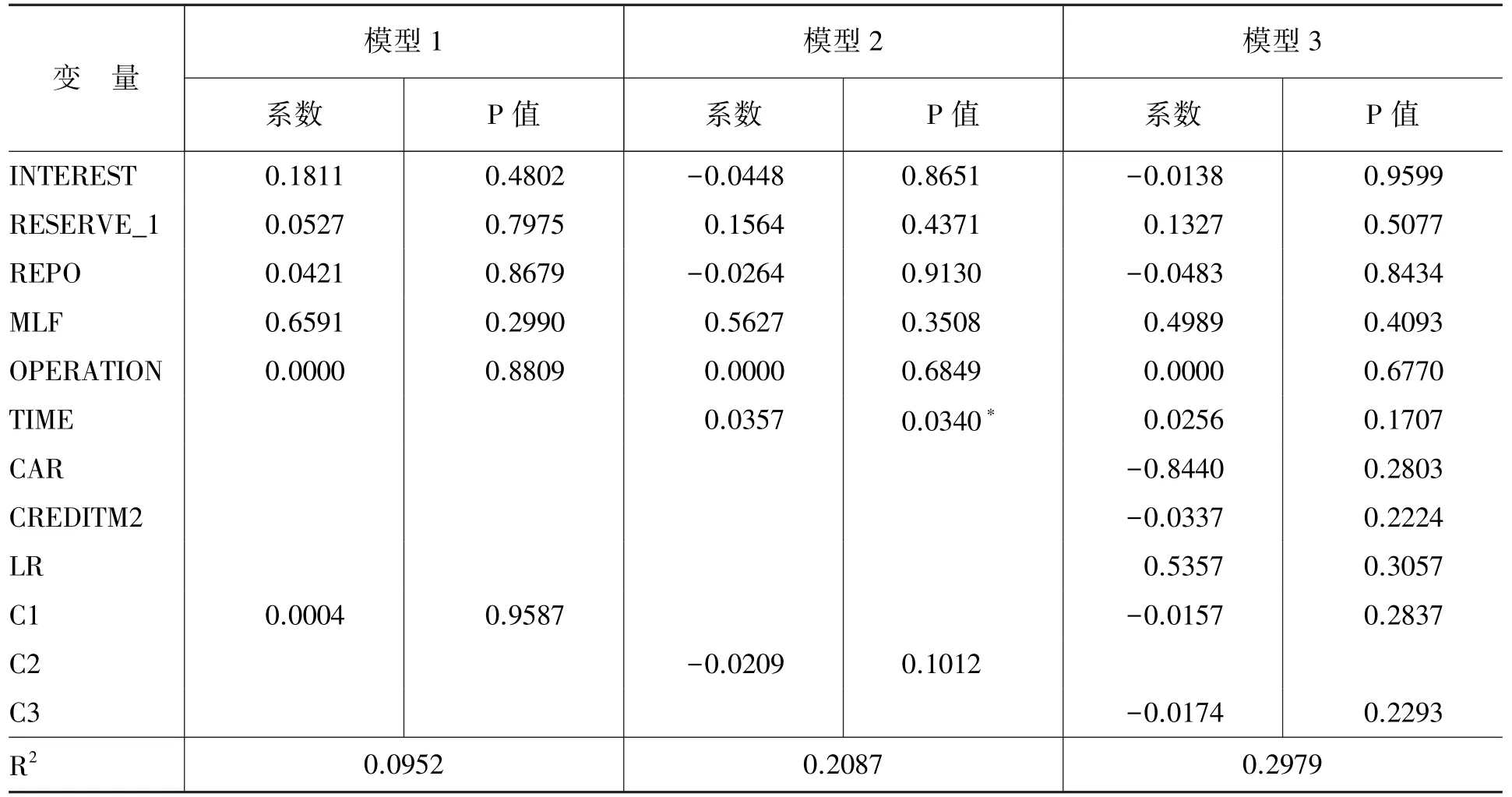

1.不考虑MPA考核因素,1年期存款利率对1年期债券收益率的传导性最好。其他工具未通过检验。从显著性来看,有效性依次为7天回购利率、MLF、法定存款准备金率和公开市场净投放,符合上文央行的论述。

2.加入MPA因素后,央行7天回购利率的传导有效性提升但主动性较差,存款利率的有效性有所下降。然而7天回购利率的系数符号为负,说明央行公开市场操作利率仅为防御性,并未主动引导市场利率水平的变化。

3.广义信贷与M2偏差度有助于提高债券收益率的可预测性。在各期限的回归中,模型3的解释度均优于模型1和2,说明监测MPA指标有助于投资者预测债券市场收益率的可预测性,且期限越短越为有效。其中,广义信贷与M2偏差度对模型解释性的提升最具贡献。即广义信贷增速与M2偏差越小,意味着金融市场与实体经济之间的“裂痕”越小,债券市场杠杆率越低、债券收益率水平越高。在实践中,投资者可通过监测该指标调整对债券市场的预期。

表2 MPA对货币政策向1年期国债利率传导的实证结果

4.资本充足率和流动性比例的指标虽未通过显著性检验,但系数均为正,验证了上文的理论分析。即MPA考核引导银行体系经营更加稳健、资产扩张更加平稳,对资本市场配置需求下降,债券收益率中枢有上升趋势。

5.货币政策工具向长期限品种的传导能力较弱,MPA考核后中长期债券收益率系统性抬升。表3—5中,只有模型2的虚拟变量较为显著且符号为正,说明2016年后货币政策工具系统性抬升了3~10年期无风险利率。但单个货币政策工具的显著性并未提升,说明MPA考核因素也未能有效提升货币政策在收益率曲线上的传导。

表3 MPA对货币政策向3年期国债利率传导的实证结果

表4 MPA对货币政策向5年期国债利率传导的实证结果

表5 MPA对货币政策向10年期国债利率传导的实证结果

四、政策建议

(一)继续完善MPA考核框架以加强资产管理行业监管协同性

研究发现,MPA考核有效提升了货币政策对短期债券收益率的传导效率,未来应继续健全宏观审慎政策框架,并配合货币政策实施节奏,更好地将货币政策目标和金融稳定结合起来。MPA考核有助于从银行渠道打通货币政策的传导途径,而债券市场的参与主体横跨银行、证券、保险、信托等金融子行业。因此,为了进一步增强债券市场的有效性,应考虑在新成立的国务院金融稳定发展委员会的统一管理和协调下,形成一个由央行负责政策制定、信息归集和风险预警等宏观审慎管理职责,由银行保险监督管理委员会、证券监督管理委员会及外汇管理局负责微观行为监管的“宏观审慎管理与微观审慎监管”相结合的资产管理行业监管框架。这既有利于监管标准的统一,也有利于具体监管措施的落地[9]。

(二)加强价格型货币政策对债券市场的主动引导性

公开市场投放规模等数量型政策工具可以通过“削峰填谷”熨平诸多因素对流动性的影响,但价格型货币政策工具应更加发挥主动引导功能。从实证结果来看,央行7天逆回购利率、SLF、MLF等中短期货币政策利率对债券市场通常体现为被动防御。尽管近年来央行进一步加强了预期管理,在每日常态化开展逆回购操作的基础上,通过《公开市场业务交易公告》及时向市场阐述银行体系流动性影响因素和央行操作意图,提高货币政策透明度,但实际作用仍不够明显。特别是2016年以来,MPA考核、资管行业监管政策等均放大了市场主体的情绪波动,若央行货币政策仍“因势利导”,则会显得被动而滞后,建议价格型货币政策工具应增强对债券市场反应的敏锐度和领先性。

(三)创新监管政策工具以提升货币政策对长期限无风险利率的传导作用

货币政策向中长端市场利率的传导始终是监管实践中难以解决的难题之一,本文尝试论证MPA考核的贡献度,但结果并不显著。作者认为,短端向长端利率传导需依赖活跃的金融市场交易,而目前债券市场呈现出哑铃型结构——中等期限债券的市场容量较小、交易不活跃,短端和长端相对割裂的状态也直接阻碍了货币政策的畅通。未来央行可以尝试创新1年期以上的价格型货币政策工具,点状作用于特殊时期收益率曲线的修复。同时,应进一步提升利率互换、国债期货等衍生品市场的活跃度,并丰富相关品种,从而为短端市场利率曲线补齐较长的期限节点。

此外,本文发现MPA考核对中长期限债券收益率中枢有系统性推升的压力,这种客观结果并不属于监管目标,且对债券市场带来较大的调整压力。因此,建议监管层应持续关注和评估MPA考核对债券市场的负外部性,并在必要时给予一定的政策对冲。

(四)加大MPA考核的透明度,并根据结果给予差别化管理

MPA考核是当前商业银行最全面、有效的评价体系,它不仅是监管机构的重要参考指标,其评价过程和分项结果更有助于投资者、股东、金融市场参与者等利益相关者获得更多的有效信息。建议央行借鉴银行、保险等监管三支柱中的“市场约束”支柱,加强对MPA考核信息的披露和解读,推动MPA考核的有效信息传导至债券市场,协助进行市场预期管理。同时,当前MPA考核的奖惩力度并不大,这将逐步削弱监管力度和引导作用。建议未来应根据考核结果强化差别化管理,尝试将MPA考核与创新产品试点挂钩、业务资格申请、二级资本债发行、存款保险费率、MLF利率、再贷款开展等挂钩。

参考文献:

[1] He D,Wang H,“Dual-track Interest Rates and the Counduct of Monetary Policy in China”,HKIMR Working Paper,2001.

[2] 王宏生:《我国货币政策利率传导机制有效性分析》,《金融理论与实践》2013年第2期。

[3] 郑蕾:《债券市场对货币政策调控的传导分析》,《金融发展评论》2016年第5期。

[4] 费磊:《债券市场发展对货币政策传导的结构性效应研究——基于状态空间模型的实证分析》,《金融监管研究》2016年第9期。

[5] 沈根祥、帅昭文:《货币政策的债券市场传导机制——对利率的预期渠道》,《统计与信息论坛》2017年第1期。

[6] 沈根祥:《货币政策对利率期限结构的影响——基于动态Nelson-Siegel模型的实证分析》,《当代财经》2011年第3期。

[7] Goyenko R Y,Ukhov A D,“Stock and Bond Market Liquidity:A Long-run Empirical Analysis”,Journal of Financial and Quantitative Analysis,2009,Vol.44,No.1,pp.189-212.

[8] 何志刚、王鹏:《货币政策对股票和债券市场流动性影响的差异性研究》,《财贸研究》2011年第2期。

[9] 尹振涛:《资管业务的宏观审慎管理思路》,《中国金融》2017年第6期。