境外战略投资者能否促进中资银行非利息业务发展

2018-05-25耿宏艳马晨程茂勇

耿宏艳 马晨 程茂勇

摘要:运用我国商业银行1995至2015年的数据分析境外战略投资者对非利息业务的影响。研究發现:首先,引进境外战略投资者促进非利息业务发展;而且引进境外战略投资者时间越长、境外战略投资者持股比例越大、境外战略投资者派遣董事或高管,对非利息业务影响越大。其次,境外战略投资者对佣金手续非业务有显著影响,而对交易业务的影响并不显著。最后,与非国有商业银行相比,境外战略投资者对非利息业务的影响在国有商业银行中更弱。

关键词:境外战略投资者;非利息业务;股权结构;商业银行

文献标识码:A 文章编号:1002-2848-2018(02)-0057-12

一、 引 言

二十一世纪初期,较高的不良贷款率、较低的资本充足率以及较低的经营效率一直是困扰我国银行的主要问题[1-2]。为了解决这些问题,中国政府于2003年提出了银行股份制改革措施。回顾银行股份制改革的历程,引进境外战略投资者无疑是十分重要的措施[3-4]。按照监管当局的意图,引进境外战略投资者,是为了用股权换机制、换管理、换技术,形成“合作效益和合力效益”,以达到推进我国银行内部改革以及提升银行竞争力的目的。通俗讲,引进境外战略投资者目的是通过引进境外股权,学习境外战略投资者先进的服务理念、管理经验以及成熟的产品和技术,改善我国银行的业务结构,促进非利息业务发展;以及借鉴境外战略投资者现代管理理念和公司治理机制,改变单一的股权结构,改善风险管理机制,强化激励约束机制等,改善公司治理水平,提高银行经营效率[5-7]。

银行引进境外战略投资者并不仅仅发生在我国,同样发生在其他转型经济体国家。该现象也引起学术界的大量研究,这些研究主要探索境外战略投资者对东道国银行绩效、风险以及效率的影响,且结论并不统一,甚至是相反[2-4,7-8]。关于引进境外战略投资者是否达到“改善我国商业银行的业务结构,促进非利息业务发展”的目的,已有研究很少涉及。我国自加入世界贸易组织,放松金融管制,允许外资银行进入,以及实施利率市场化,商业银行遭遇严峻的挑战,利息业务的盈利能力已不足以应对日益剧增的竞争压力。改善业务结构、发展非利息业务、寻求新的利润增长点以及争取更大的生存空间变得十分紧迫。监管部门也意识到这种现状,中国银监会在2006年为鼓励商业银行加快金融创新,规范金融创新活动,促进银行业金融创新持续健康发展,制定了“商业银行金融创新指引”。银监会前主席尚福林在2012年参加陆家嘴论坛时指出,银行应加快商业模式转型,提升金融服务的多样性,积极发展非利息业务,拓展非利息收入渠道,逐步改变过于依赖利差的盈利模式。

在这样的背景下,本文以非利息业务为研究落脚点,基于多视角分析引进境外战略投资者对非利息业务的影响以及这种影响在不同股权结构商业银行中的差异。与已有研究相比,本文有以下三点创新。第一,研究视角新颖。已有境外战略投资者研究多是以银行绩效或风险为落脚点,探索境外战略投资者的经济后果[2-4,7-8]。Kohler认为商业银行业务结构反映了商业银行如何获得利润、为哪些客户服务以及采用了何种销售渠道。因此,他认为业务结构指标超越传统的绩效风险指标,使得银行监管层对商业银行绩效的可持续性和经营稳定性有更深刻的认识[9]。此外,正如Lin和Zhang所述,我国商业银行为了吸引境外战略投资者,会对银行绩效和风险等指标进行粉饰,甚至造假,从而对研究结果造成较大的偏差[3]。在此背景下,以非利息业务为落脚点,探索引进境外战略投资者的经济后果,无疑是新颖的、准确的。第二,本文基于多视角探索引进境外战略投资者对非利息业务的影响,包括是否引进境外战略投资者、引进境外战略投资者时间长短、境外战略投资者持股比例、以及境外战略投资者是否派驻董事或高管四方面对非利息业务的影响,深化了境外战略投资者的研究。第三,本文首次提出股权结构会调节境外战略投资者对中资商业银行的影响效应。在搜集境外战略投资者的资料时,我们发现一个有趣的现象。四大国有商业银行曾经引进10家境外战略投资者,然而截至2015年,这些境外战略投资者几乎抛光了他们持有的股份。而在非国有商业银行中,以27家引进境外战略投资者的城市商业银行为例,他们曾经引进39家境外战略投资者,截至2015年,仅国际金融公司抛售了所持有的股份。如何解释这个有趣的现象呢?一方面原因是抛售国有商业银行股份可以获得大量的利润[10]。本文猜想另一可能原因是这些境外战略投资者无法在国有商业银行真正立足,即对国有商业银行无法产生足够的影响力,因此便由一个战略投资者变成战略投机者,从而抛售股份。本文通过检验境外战略投资者对非利息业务的影响在国有和非国有商业银行是否有差别,对该猜想进行检验。

二、 文献综述

(一)境外战略投资者研究

已有相关文献多是从绩效和风险的视角研究引进境外战略投资者或外资股权对商业银行的影响。多数文献认为引进境外战略投资者对商业银行的影响是积极的。国外研究如:Fries和Taci发现拥有少量外资股权的私人银行有较高的效率[11]。Okuda和Rungsomboon发现外资收购可以降低收费业务的成本以及提高银行效率[12]。国内研究如:宋增基等发现引进境外战略投资者后银行在公司治理、盈利能力等方面显著优于引入之前;境外战略投资者对银行公司治理决策产生“用手投票”和“用脚投票”的积极效应[13]。Berger等发现外资少数股权提高中资银行效率[2]。张瑜等表明银行的效率水平与境外战略投资者的持股时间成正比例关系[7]。

然而,部分研究却认为境外战略投资者对商业银行的影响不明显,甚至是消极的。国外研究如:Unite和Sullivan研究发现外资股份的增加导致菲律宾银行业营业费用的增加[14]。Lensink等发现外资股权对商业银行效率的影响是消极的,但是在公司治理水平较好的国家中,这种消极作用并不明显[15]。国内研究如:Laurenceson和Qin发现少数外资股权与中资银行的成本效率之间存在正向关系,只是不显著[16]。Lin和Zhang发现中资银行的经营绩效在外资入股后没有发生显著的变化[3]。Jiang等研究发现中国商业银行引进境外战略投资者短期内降低了银行成本效率、利润效率以及利息收入效率,但长期内却显著提高了这三种效率[4]。

(二)非利息业务研究

国内外关于非利息业务影响因素的研究较少,已有文献主要基于商业银行特征、市场结构以及宏观环境三个维度研究非利息业务的影响因素。国外研究如:Rogers和Sinkey研究发现:银行的资产规模与非利息业务呈正相关关系;传统业务的盈利能力与非利息业务有显著的负相关关系;核心存款较低的银行更多地从事非利息业务;银行风险与非利息业务呈负相关关系[17]。De Young和Rice研究发现管理差的银行比管理好的银行更依赖非利息收入;基于交易型战略的大型银行比中小型银行更依赖非利息收入;关系型银行可以通过给顾客提供服务,收取较高的服务费而得到较高的非利息收入;经济发达地区商业银行非利息收入较高[18]。DemirgucKunt和Huizinga研究发现银行资产规模、所有者权益、资产增长速度、营业费用、通货膨胀率、GDP增长率以及银行非利息收入显著正相关,研究还发现与其他性质银行相比,投资银行的非利息收入更多[19]。国内研究有:郑荣年和牛慕鸿研究发现非利息业务与银行资产规模、净利差收入、资本比率、人员规模负相关,与信用风险正相关[20]。朱宏泉等研究表明总体上非利息收入的大小与银行的规模、存款占总资产的比重、员工人数及存款的比例显著正相关,与银行的净资产收益率无关[21]。同时,朱卫东和陈龙研究发现国有银行中非利息收入与银行资产、存貸占比、净利息收益率、贷款损失准备金及净利息收入占比负相关,与管理费用正相关,而在股份制商业银行中,非利息收入与贷款损失准备金正相关,其他因素和非利息收入关系与在国有银行中相同[22]。

(三)文献评述

引进境外战略投资者作为我国商业银行股份制改革的重要措施,其目的之一便是通过引进境外股权,学习境外战略投资者先进的服务理念、管理经验以及成熟的产品和技术,改善我国商业银行的业务结构,促进非利息业务发展。然而已有关于境外战略投资者的研究多是基于银行绩效、风险或效率的视角进行探索,关于境外战略投资者对银行业务结构或非利息业务影响的研究少之又少。相似地,在相关非利息业务影响因素研究中,我们同样发现基于境外战略投资者探讨非利息业务影响因素的文献十分稀缺。因此本文以非利息业务为落脚点探索引进境外战略投资者的影响效应,为我国商业银行引进境外战略投资者和发展非利息业务提出一些政策性建议。

三、 研究设计

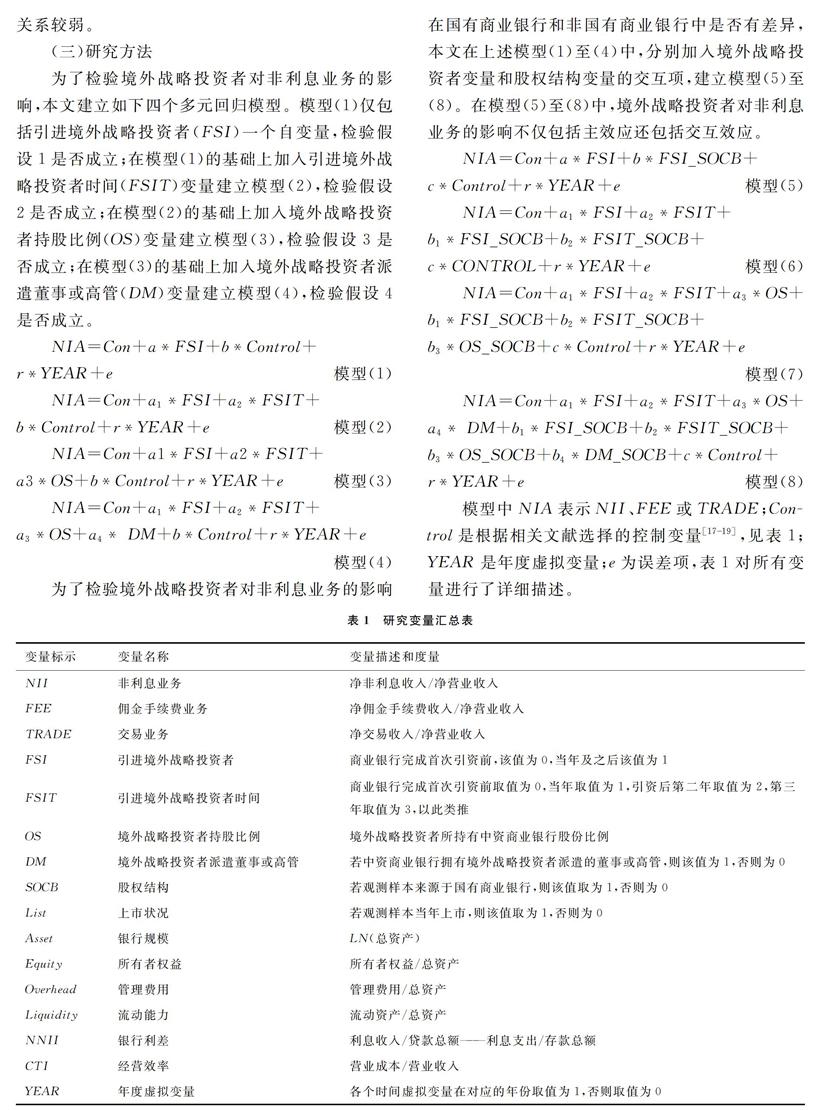

(一)主要研究变量

1.非利息业务

借鉴已有研究[19],本文首先采用非利息收入(NII)衡量商业银行的非利息业务,用净非利息收入与净营业收入的比值测量,其中净营业收入是净利息收入和净非利息收入之和。然后,借鉴已有研究[19],本文区分了非利息业务的两个主要部分:佣金手续费业务(支付结算类、银行卡类、代理类、担保类、承诺类、基金托管类以及咨询顾问类业务)和交易业务(包括表内和表外的交易类业务和投资类业务),进行深入研究。本文采用佣金手续费收入(FEE)衡量佣金手续费业务,用净佣金手续费收入与净营业收入的比值测量,交易收入(TRADE)衡量交易业务,用净交易收入与净营业收入比值测量。

2.境外战略投资者

本文采用四个指标衡量境外战略投资者,包括引进境外战略投资者(FSI)、引进境外战略投资者时间(FSIT)、境外战略投资者持股比例(OS)以及境外战略投资者是否派遣董事或高管(DM)。引进境外战略投资者是一个虚拟变量,商业银行完成首次引资前,该值为0,当年及之后该值为1。引进境外战略投资者时间是一个类别变量,商业银行完成首次引资前取值为0,当年取值为1,引资后第二年取值为2,第三年取值为3,以此类推。境外战略投资者持股比例即境外战略投资者所持有中资商业银行股份比例。境外战略投资者是否派遣董事或高管,是一个虚拟变量,若中资商业银行拥有境外战略投资者派遣的董事或高管,则该值为1,否则为0。

3.股权结构

Iannota等认为商业银行的股权结构可以从股权集中度和股权性质两个方面进行定义[23]。由于我国商业银行股权集中度数据获取的障碍,本文采用股权性质衡量商业银行的股权结构,将商业银行按照股权性质分为国有商业银行和非国有商业银行。国有商业银行包括中国工商银行、中国农业银行、中国银行以及中国建设银行;除国有商业银行外,其他商业银行均属于非国有商业银行,包括股份制商业银行、城市商业银行和农村商业银行。研究中我们采用国有商业银行虚拟变量(SOCB)衡量股权结构:若银行为国有商业银行则此变量值为1,否则为0。

(二)理论分析与研究假设

1.境外战略投资者与非利息业务

首先,根据中资商业银行和境外战略投资者的战略合作协议,不仅要求境外战略投资者为中资商业银行注入资本,而且要求在其领先的领域,包括非利息业务领域,为中国商业银行提供技术和经验的支持[4],从而影响中资商业银行非利息业务。此外,基于溢出效应的视角[24],境外战略投资者同样会对中资商业银行非利息业务产生影响。以工行、中行、建行、交行四家大型商业银行为例,它们通过股权纽带与境外战略投资者结成了较为紧密的战略伙伴关系,以人员培训、业务合作、专家协助、技术引进、共建业务单元等多种载体、多种路径、多种方式开展了大量业务合作。仅在2006年,四家商业银行就与外资金融机构共同启动了53个不同领域的305个合作项目,并通过75个培训项目为四家商业银行培训员工达1万多人次,不仅在业务上带来了直接效益,而且为商业银行转变经营管理理念和提高业务水平起到了“催化”和“助推”的良好作用,形成了“互利双赢”的良好合作格局。基于此,本文提出假设1。

假设1:引进境外战略投资者促进非利息业务发展。

如上所述,虽然境外战略投资者总体上促进中资商业银行非利息业务发展。然而,短期内本国控股股东对于银行的控制力并没有发生转移,而且在引进境外战略投资者过程中进行的结构调整与重组会存在一定的转换成本[3],影响境外战略投资者作用发挥。此外,引进境外战略投资者后本国控股股东与战略投资者之间的工作理念及方式的差异、银行经营管理方式的转变等,会带来一定的摩擦成本。同时,境外战略投资者所带来的溢出效应会存在一定的时滞,而且本土银行的技术模仿和吸收能力是引进外资发挥预期作用的必备条件,只有两者的有效结合才能使正面效应显现出来[7]。也就是说境外战略投资者对中资商业银行非利息业务的改善可能需要一定的时间才会充分体现。因此,本文提出假设2。

假设2:引进境外战略投资者时间越长,对非利息业务影响越大。

基于公司治理理论的视角,境外战略投资者持股比例越高,参与中资商业银行监督、管理和经营的动机越大,对其影响也越大,如对银行效率影响[2,11]。若持股比例较小,境外战略投资者缺乏足够的激励参与银行经营管理,易出现搭便车的问题,而且对参股银行的影响也有限。同样,境外战略投资者派遣董事或高管参与中资商业银行的经营管理,无疑会使其对中资商业银行的影响更直接、更明显。因此,本文提出假设3和假设4。

假设3:境外战略投资者持股比例越大,对非利息业务影响越大。

假设4:境外战略投资者派遣董事或高管对非利息业务影响越大。

2.境外战略投资者、股权结构与非利息业务

基于市场结构视角,国有商业银行在存贷款市场拥有较大的市场势力[25-26]。在此背景下,国有商业银行可以从传统的存贷业务上获得大量的利润,从而降低对开发非利息业务的动机和兴趣,即与非国有商业银行相比,国有商业银行开发非利息业务的动机和兴趣较小,从而使得国有商业银行对境外战略投资者改善其业务结构的兴趣较小,使得境外战略投资者对非利息业务的影响在国有商业银行中较弱。基于政治视角,政府干预会使国有商业银行更多的考虑政治因素,而不是经济因素[27]。由于政治因素的存在,可能会阻碍境外战略投资者对中资商业银行业务结构的改变,从而使得境外战略投資者对非利息业务的影响在国有商业银行中较弱。基于股权结构的视角,国有商业银行一般具有较高的股权集中度,较高的股权集中度意味较集中的权力结构,在此环境下,外部势力(境外战略投资者)渗透进来并发挥作用会较难,从而使得境外战略投资者对非利息业务的影响在国有商业银行中较弱。基于公司治理的角度,相比非国有商业银行,国有商业银行的公司治理水平较差[1,3],而Lensink等研究发现较好的公司治理可以强化外资对东道国银行的正向效应或弱化负向效应,也就是较差的公司治理可以弱化外资对东道国银行的正向效应或强化负向效应[15]。同理,国有商业银行较差的公司治理弱化了境外战略投资者改善中资商业银行非利息业务的正向效应。基于此,本文提出如下4个假设。

假设5:与非国有商业银行相比,国有商业银行中引进境外战略投资者与非利息业务的关系较弱。

假设6:与非国有商业银行相比,国有商业银行中引进境外战略投资者时间与非利息业务的关系比较弱一些。

假设7:与非国有商业银行相比,国有商业银行中境外战略投资者持股比例与非利息业务的关系比较弱一些。

假设8:与非国有商业银行相比,国有商业银行中境外战略投资者派遣董事或高管与非利息业务的关系较弱。

(三)研究方法

为了检验境外战略投资者对非利息业务的影响,本文建立如下四个多元回归模型。模型(1)仅包括引进境外战略投资者(FSI)一个自变量,检验假设1是否成立;在模型(1)的基础上加入引进境外战略投资者时间(FSIT)变量建立模型(2),检验假设2是否成立;在模型(2)的基础上加入境外战略投资者持股比例(OS)变量建立模型(3),检验假设3是否成立;在模型(3)的基础上加入境外战略投资者派遣董事或高管(DM)变量建立模型(4),检验假设4是否成立。

NIA=Con+a*FSI+b*Control+

r*YEAR+e模型(1)

NIA=Con+a1*FSI+a2*FSIT+

b*Control+r*YEAR+e模型(2)

NIA=Con+a1*FSI+a2*FSIT+

a3*OS+b*Control+r*YEAR+e模型(3)

NIA=Con+a1*FSI+a2*FSIT+

a3*OS+a4* DM+b*Control+r*YEAR+e模型(4)

为了检验境外战略投资者对非利息业务的影响在国有商业银行和非国有商业银行中是否有差异,本文在上述模型(1)至(4)中,分别加入境外战略投资者变量和股权结构变量的交互项,建立模型(5)至(8)。在模型(5)至(8)中,境外战略投资者对非利息业务的影响不仅包括主效应还包括交互效应。

NIA=Con+a*FSI+b*FSI_SOCB+

c*Control+r*YEAR+e模型(5)

NIA=Con+a1*FSI+a2*FSIT+

b1*FSI_SOCB+b2*FSIT_SOCB+

c*CONTROL+r*YEAR+e模型(6)

NIA=Con+a1*FSI+a2*FSIT+a3*OS+

b1*FSI_SOCB+b2*FSIT_SOCB+

b3*OS_SOCB+c*Control+r*YEAR+e模型(7)

NIA=Con+a1*FSI+a2*FSIT+a3*OS+

a4* DM+b1*FSI_SOCB+b2*FSIT_SOCB+

b3*OS_SOCB+b4*DM_SOCB+c*Control+

r*YEAR+e模型(8)

模型中NIA表示NII、FEE或TRADE;Control是根据相关文献选择的控制变量[17-19],见表1;YEAR是年度虚拟变量;e为误差项,表1对所有变量进行了详细描述。

表1 研究变量汇总表

四、 实证分析

(一)样本与数据

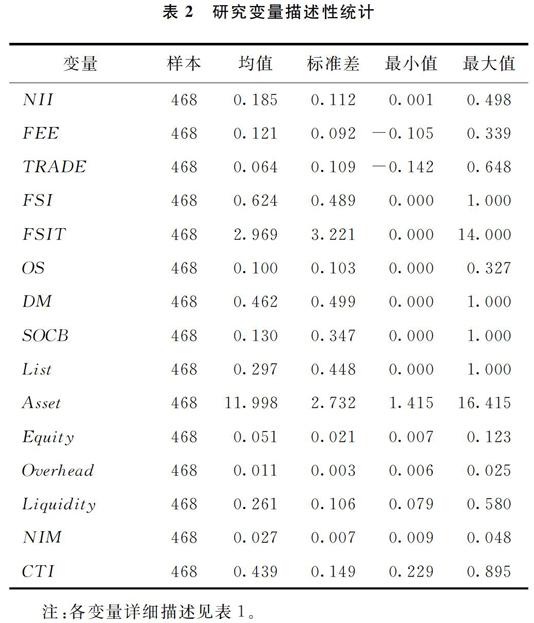

为了避免样本选择性误差,本文仅采用引进境外战略投资者的商业银行作为研究样本。商业银行财务数据来源于Bank Scope数据库;境外战略投资者相关数据、股权结构相关数据以及上市相关数据是作者和团队成员手工搜集的一手数据,来源于中国银行业监督管理委员会网站信息、银行的公开年报以及相关的金融杂志或网站。本文的初始样本包括我国43家引进境外战略投资者的商业银行。为了减少研究样本带来的误差,本文对初始样本进行如下筛选。第一,由于农村商业银行与国有商业银行、股份制商业银行及城市商业银行之间较大的差别,如公司治理、业务模式等,我们删除了农村商业银行的观测样本;第二,商业银行至少要有五年的财务数据,不足的予以剔除;第三,某个或某些变量的观察值缺失的样本,予以删除;最后,为了消除奇异值的影响,对样本中所有连续变量的值在1%和99%处采取截尾处理。本文的最终样本包括36家商业银行1995年至2015年的468个观测值,表2列示了研究变量详细的描述性统计,可以看出样本中商业银行的非利息收入仅为185%(其中佣金手续费收入为1214%,交易收入为637%),远低于欧美等发达国家[28],这与Cheng等的研究相同[29]。

表2 研究变量描述性统计

注:各变量详细描述见表1。

(二)境外战略投资者与非利息业务关系检验

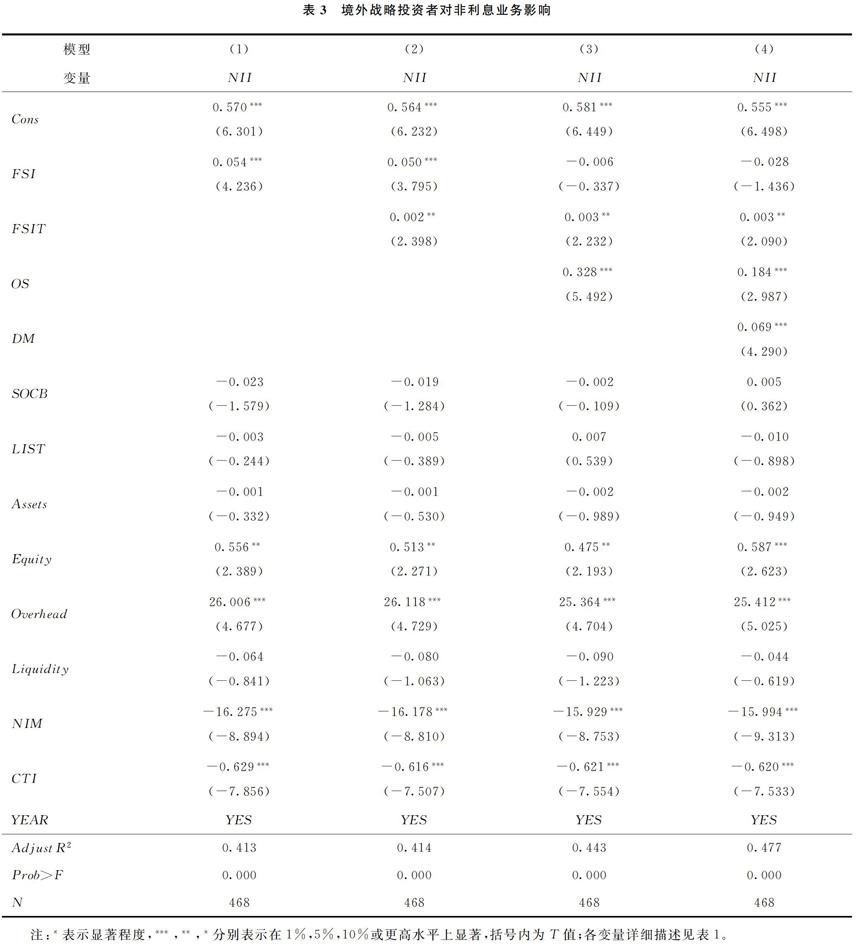

表3列示了境外战略投资者对非利息业务影响的多元回归结果。模型(1)显示FSI在1%的水平上显著为正,说明引进境外战略投资者显著提高商业银行非利息收入,即引进境外战略投资者促进非利息业务发展,与本文假设1相符。模型(2)显示FSIT在5%的水平上显著为正,说明引进境外战略投资者时间与非利息业务显著正相关,与本文假设2相符。模型(3)显示OS在1%的水平上显著为正,说明境外战略投资者持股比例与非利息业务显著正相关,与本文假设3相符。模型(4)显示DM在1%的水平上显著为正,说明境外战略投资者派遣董事或高管与非利息业务显著正相关,与本文假设4相符。事实上在模型(2)至(4)中,FSIT,OS以及DM所反映的均是在拥有境外战略投资者观测样本中,引进境外战略投资者时间、境外战略投资者持股比例以及境外战略投资者派遣董事或高管对非利息业务的影响,即反映其本身与FSI的交互作用。这也是在模型(1)至模型(4)中,FSI的系数一直变小,甚至变负数且不显著的原因。进一步分析中,本文将非利息业务分为佣金手续费业务和交易业务,分别探讨境外战略投资者对佣金手续费业务和交易业务影响。表4列示了境外战略投资者对佣金手续费业务和交易业务影响的多元回归结果,在佣金手续费业务模型中,引进境外战略投资者、引进境外战略投资者时间、境外战略投资者持股比例以及境外战略投资者派遣董事或高管对佣金手续费业务的影响显著为正。在交易业务模型中,引进境外战略投资者、引进境外战略投资者时间、境外战略投资者持股比例以及境外战略投资者派遣董事或高管对交易业务的影响却不显著。明显地,境外战略投资者对非利息业务的影响主要来源于其对佣金手续费业务的影响。

(三)境外战略投资者、股权结构与非利息业务关系检验

为检验本文的猜想:境外战略投资者无法在国有商业银行真正立足,即对国有商业银行无法产生足够的影响力,因此便由一个战略投资者变成战略投机者,从而抛售股份,本文采用模型(5)至模型(8)实证检验境外战略投资者对非利息业务的影响在国有和非国有商业银行是否有差异,结果见表5。模型(5)显示FSI_SOCB在5%的水平上显著为负,说

表3 境外战略投资者对非利息业务影响

注:*、**和***分别表示显著性水平为10%、5%和1%;括号内为T值;各变量详细描述见表1。

明与非国有商业银行相比,引进境外战略投资者对非利息业务的影响在国有商业银行中更弱,与本文假设5相符。模型(6)显示FSIT_SOCB在5%的水平上显著为负,说明与非国有商业银行相比,引进境外战略投资者时间与非利息业务的关系在国有商业银行中更弱,与本文假设6相符。模型(7)显示OS_SOCB在5%的水平上显著为负,说明与非国有商业银行相比,境外战略投资者持股比例与非利息业务的关系在国有商业银行中更弱,与本文假设7相符。模型(8)显示DM_SOCB在10%的水平上显著为负,说明与非国有商业银行相比,派遣董事或高管与非利息业务的关系在国有商业银行中更弱,与本文假设8相符。总体而言,由于国有商业银行市场结构、政治动机、股权结构以及公司治理等原因,弱化了境外战略投资者作用的发挥。

进一步分析中,本文将非利息业务分为佣金手續费业务和交易业务,分别探讨在国有和非国有商业银行中境外战略投资者对佣金手续费业务和交易

表4 境外战略投资者对佣金手续费业务和交易业务影响

注:*、**和***分别表示显著性水平为10%、5%和1%;括号内为T值;各变量详细描述见表1。

业务影响是否有差异。表6列示了实证分析结果,可以看出在佣金手续费业务模型中,引进境外战略投资者、引进境外战略投资者时间、境外战略投资者持股比例以及境外战略投资者派遣董事或高管与股权结构的交互项均显著为负。在交易业务模型中,引进境外战略投资者、引进境外战略投资者时间、境外战略投资者持股比例以及境外战略投资者派遣董事或高管与股权结构的交互项均不显著,其主要原因是境外战略投资者对交易业务的影响不显著。该结果有效地支持了上述的结论,即境外战略投资者对非利息业务的影响效应主要来源于其对佣金手续费业务的影响。

(四)稳健性检验

为了确保本文研究结论的稳健性,本文进行以下三方面的稳健性检验(为保障文章的精炼,此处未列出稳健性检验表,若需要,作者可提供)。

表5 不同股权结构下境外战略投资者对非利息业务影响

注:*、**和***分别表示显著性水平为10%、5%和1%;括号内为T值;各变量详细描述见表1。

表6 不同股权结构下境外战略投资者对佣金手续费业务和交易业务影响

注:*、**和***分别表示显著性水平为10%、5%和1%;括号内为T值;各变量详细描述见表1。

首先,本文使用替代样本和方法进行稳健性检验。在上述分析中,为了消除样本的选择性偏差,本文仅采用引进境外战略投资者的数据探讨境外战略投资者、股权结构和非利息业务的关系。为了研究结论的稳健性,本文采用所有商业银行(包括引进境外战略投资者和没有引进境外战略投资者的商业银行)的数据,利用倾向得分匹配法和双重差分法对上述结论进行检验,主要结论与上述结论相同,说明本文结论稳健。

其次,本文采用非利息业务的替代指标进行稳健性检验。在上述分析中,本文采用净非利息收入占净营业收入的比例衡量商业银行非利息业务。在此处,本文借鉴Stiroh和Rumble的研究[30],又采用收入多元化衡量商业银行的非利息业务

收入多元化=1-(非利息收入/总营业收入)2-(1-非利息收入/总营业收入)2。

,并对上述结论进行检验,主要结论与上述一致,说明本文结论稳健。

最后,本文采用替代模型进行稳健性检验。本文的最终样本包括我国36个商业银行1995年到2015年的468个观测值,可视为面板数据。为了避免由于研究方法的不适而得出不稳健的研究结论,本文又采用随机效应模型进行回归分析,主要结论与上述一致,说明本文结论稳健。

五、 研究结论

作为金融改革的重中之重,银行业改革的每一步都伴随着激烈的争议,引进境外战略投资者亦概莫能外。按照监管当局的意图,引进境外战略投资者,是为了用股权换机制、换管理、换技术,形成“合作效益和合力效益”,以达到推进我国商业银行内部改革和提升商业银行竞争力的目的。那么,引进境外战略投资者是否达到预期目的?本文以非利息业务为落脚点,采用我国商业银行1995年至2015年的数据检验战略引资的效果。研究发现:首先,境外战略投资者对中资商业银行非利息业务发展有显著影响。引进境外战略投资者有助于改善业务结构,促进非利息业务发展;而且引进境外战略投资者时间越长、境外战略投资者持股比例越大、境外战略投资者派遣董事或高管,对非利息业务影响越大。这是因为境外战略投资者不仅在业务上带来了直接效益,而且为商业银行转变经营管理理念和提高业务水平起到了“催化”和“助推”的良好作用。其次,本文将非利息业务拆分为佣金手续费业务和交易业务两部分,发现境外战略投资者对佣金手续费业务有显著影响,而对交易业务的影响并不显著,也就是说境外战略投资者对非利息业务的影响主要来源于其对佣金手续费业务的影响。最后,本文发现与非国有商业银行相比,境外战略投资者对非利息业务的影响在国有商业银行中更弱。其原因是国有商业银行开发非利息业务的动机和兴趣较小,从而使得国有商业银行对境外战略投资者改善其业务结构的兴趣较小,使得境外战略投资者对非利息业务的影响在国有商业银行中较弱。这也证实了一个猜想:境外战略投资者无法在国有商业银行真正立足,即对国有商业银行无法产生足够的影响力,因此使得一个战略投资者变成战略投机者,从而抛售股份。

与已有研究相比,本文主要有以下三点创新和贡献。第一,研究视角新颖:本文以非利息业务为落脚点,探索引进境外战略投资者的经济后果。第二,本文首次提出股权结构会影响境外战略投资者对中资商业银行的影响效应。最后,在借鉴已有相关研究的基础上,本文首次引入了境外战略投资者是否派驻董事或高管的指标,检验境外战略投资者派驻董事或高管对非利息业务的影响,丰富了境外战略投资者的衡量指标。

参考文献:

[1] Fu X, Heffernan S. The effect of reform on Chinas bank structure and performance [J]. Journal of Banking and Finance, 2009, 33(1): 39-52.

[2] Berger A N, Hasan I, Zhou M. Bank ownership and efficiency in China: What will happen in the worlds largest nation [J]. Journal of Banking and Finance, 2009, 33(2): 113-130.

[3] Lin X C, Zhang Y. Bank ownership reform and bank performance in China [J]. Journal of Banking and Finance, 2009, 33(1): 20-29.

[4] Jiang C, Yao S, Feng G. Bank ownership, privatization, and performance: Evidence from a transition country [J]. Journal of Banking and Finance, 2013, 37(9): 3364-3372.

[5] 許国平, 葛蓉蓉, 何兴达. 论国有银行股权转让的均衡价格——对“贱卖论”的理论回应 [J]. 金融研究, 2006(3): 16-22.

[6] 朱盈盈, 曾勇, 李平, 等. 中资银行引进境外战略投资者: 背景、争论及评述 [J]. 管理世界, 2008(1): 22-37.

[7] 张瑜, 殷书炉, 刘廷华. 境外战略投资者提高了我国商业银行的经营效率吗? [J]. 经济评论, 2014(2): 139-149.

[8] Xu Y. Towards a more accurate measure of foreign bank entry and its impact on domestic banking performance: The case of China [J]. Journal of Banking and Finance, 2011, 35(4): 886-901.

[9] Kohler M. Which banks are more risky? The impact of business models on bank stability [J]. Journal of Financial Stability, 2015, 16: 195-212.

[10] 项卫星, 李珺. 境外战略投资者减持中国国有控股商业银行股权的原因、影响与对策 [J]. 经济评论, 2014(1): 124-132.

[11] Fries S, Taci A. Cost efficiency of banks in transition: Evidence from 289 banks in 15 postcommunist countries [J]. Journal of Banking and Finance, 2005, 29(1): 55-81.

[12] Okuda H, Rungsomboon S. Comparative cost study of foreign and Thai domestic banks in 1990—2002: Its policy implications for a desirable banking industry structure [J]. Journal of Asian Economics, 2006, 17(4): 714-737.

[13] 宋增基, 徐叶琴, 陈科. 引入境外战略投资者前后商业银行公司治理特征比较研究 [J]. 管理评论, 2009, 21(4): 26-33.

[14] Unite A A, Sullivan M J. The effect of foreign entry and ownership structure on the Philippine domestic banking market [J]. Journal of Banking and Finance, 2003, 27(12): 2323-2345.

[15] Lensink R, Meesters A, Naaborg I. Bank efficiency and foreign ownership: Do good institutions matter [J]. Journal of Banking and Finance, 2008, 32(5): 834-844.

[16] Laurenceson J, Qin F. Has minority foreign investment in Chinas banks improved their cost efficiency [J]. China and World Economy, 2008, 16(3): 57-74.

[17] Rogers K, Sinkey J. An analysis of nontraditional activities at US commercial banks [J]. Review of Financial Economics, 1999, 8(1): 25-39.

[18] De Y R, Rice T. Noninterest income and financial performance at U. S. commercial banks [J]. The Financial Review, 2004, 39: 101-127.

[19] DemirgucKunt A, Huizinga H. Bank activity and funding strategies: The impact on risk and returns [J]. Journal of Financial Economics, 2010, 98: 626-650.

[20] 鄭荣年, 牛慕鸿. 中国银行业非利息业务和银行特征关系研究 [J]. 金融研究, 2007(9): 129-137.

[21] 朱宏泉, 周丽, 余江. 我国商业银行非利息收入及其影响因素分析 [J]. 管理评论, 2011, 23(6): 23-30.

[22] 朱卫东, 陈龙. 中国银行业非利息收入影响因素比较分析 [J]. 金融论坛, 2013(7): 34-39.

[23] Iannota G, Nocera G, Sironi A. Ownership structure, risk and performance in the European banking industry [J]. Journal of Banking and Finance, 2007, 31(7): 2127-2149.

[24] Claessens S, Laeven L. What drives bank competition? Some international evidence [J]. Journal of Money, Credit, and Banking, 2004, 36: 563-583.

[25] 罗珺. 国有商业银行市场势力分析 [J]. 金融研究, 2003(10): 74-83.

[26] 赵旭. 中国商业银行市场势力、效率及其福利效应 [J]. 财经研究, 2011, 37(3): 124-135.

[27] Brandt L, Li H B. Bank discrimination in transition economies: Ideology, information or incentives? [J]. Journal of Comparative Economics, 2003, 31(3): 387-413.

[28] Elsas R, Hackethal A, Holzhuser M. The anatomy of bank diversification [J]. Journal of Banking and Finance, 2010, 34(6): 1274-1287.

[29] Cheng M, Zhao H, Zhang J. What precludes the development of noninterest activities in Chinese commercial banks from the perspective of the price of interest activities? [J]. Applied Economics, 2014, 46(21): 2453-2461.

[30] Stiroh K J, Rumble A. The dark side of diversification: The case of US financial holding companies [J]. Journal of Banking and Finance, 2006, 30(8): 2131-2161.

责任编辑、 校对: 李斌泉