专业化与企业风险

2018-05-25王向楠边文龙

王向楠 边文龙

摘要:考虑到不同企业所在地区的资源禀赋等环境因素存在差异,本文以一家企业的产品结构与该企业所在市场的产品结构的差异度来度量该企业的专业化,称之为“相对专业化”。本文以2006—2016年中国地级(及以上)地区的寿险机构的分产品部门的数据为样本。考虑到专业化常常是内生变量,本文利用数据的层级结构,为专业化构造了合适的工具变量。通过回归分析发现:寿险公司的专业化程度提高1个标准差,赔付风险将降低1711~2377个百分点,退保风险将降低070~164个百分点;专业化对赔付风险和退保风险的负向影响在金融危机期间强于其他期间,在市场经济越发达的地区作用越强。

关键词:专业化;相对测度;风险;内生性;保险

文献标识码:A 文章编号:1002-2848-2018(02)-0038-10

一、 引 言

企业的专业化/多元化战略是公司金融、产业经济学、战略管理领域的一个重要话题。在已有相关文献中,度量企业的专业化/多元化时普遍使用产品种类数目、最大产品部门的收入占企业总收入的比重、产品层面收入的赫希曼-赫芬达尔指数(HirschmanHerfindahl Index,HHI)、产品层面收入的熵(Entropy)等指标[1-2]。不过,这些测量集中度/分散度的指标无法反映企业所在地区的资源禀赋等环境方面的因素,至少在以下两种情况下,对专业化/多元化的度量存在不足。(1)整个产业中有一两种主导型产品。假设A企业80%的收入来自产业中的一种主导产品,其产品结构是很普通的;B企业80%的收入来自产业中的一种非主导产品,其产品结构明显有自己的侧重。然而,根据传统指标度量的这两家企业的专业化程度都会很高。(2)不同企业所处的具体市场环境存在较大的差异

。假设C企业所在地区的产品X和产品Y的规模之比为8∶2,D企业所在地区中产品X和产品Y的规模之比为5∶5或者2∶8。假设C企业和D企业的收入中均有80%来自产品X,20%来自产品Y,那么,C企业的专业化程度在传统测度下会与D企业相同。然而,C企业的专业化程度应当低于D企业。

企业是市场的替代,目标市场的需求多样性状况会影响企业在各部门的资源配置情况,因此度量企业专业化程度时,特别是在不可贸易品(如保险商品)领域,应当考虑其所在地区的资源禀赋等环境因素。本文基于Manhattan向量距离等测度,度量了一家企业的产品结构(视为向量1)与该企业所在地区中行业整体的产品结构(视为向量2)的差异度,作为该企业专业化的度量,称之为“相对专业化”。本文以中国寿险公司为研究样本,是考虑到过去十几年中,中国寿险业有50%以上的收入来自分红寿险产品,且中国不同地区的寿险业的产品结构存在较大的差异。中国寿险业属于前文所说的、采用传统的专业化指标会产生较大不足的情况,所以有必要采用考虑经营环境的专业化指标。此外,我们收集到2006—2016年中国300多个地级(及以上)地区中4000多家寿险分公司的分产品的收入和支出数据,为本文提供了难得的数据支持。

考虑到管理经营风险是企业进行专业化/多元化经营的一个目标,防控金融业风险问题很受关注,本文随后分析相对专业化对寿险公司风险的影响。全样本回归分析发现:其他条件不变時,寿险公司的相对专业化程度提高1个标准差,赔付风险将降低1711~2377个百分点,退保风险将降低070~164个百分点。进一步,基于一些相关理论及其推论,本文研究了专业化-风险关系是否在经济金融周期和地区维度上存在异质性。分样本回归发现:在时期维度上,相对专业化的影响主要来自金融危机时期(2008—2012年),而非平常时期;在地区维度上,相对专业化的影响在东部、中部和西部地区依次减弱,反映出在市场经济更发达和法制环境更好的地区,专业化战略的收益更大。

研究专业化如何影响企业经营结果的一个难题是,企业的专业化/多元化程度可能是内生变量。这是因为企业经营结果对其制定经营战略可能有反向影响,如经营状况更差的企业更会实施多元化战略,以寻找新的绩效增长点[3];此外,专业化还可能与经营结果一样,都受到企业某些难以观测的其他特征的影响[4]。对此,本文基于保险业严格的“分地区”经营和监管政策,利用数据的层级结构,为相对专业化指标构造了工具变量:公司i在除地区j之外的所有其他地区分公司作为一个整体的产品结构与地区j的寿险业的产品结构的差异度,进而得到一致的估计结果。

在研读学习已有文献的基础上,本文有三点新意。

(1)本文基于企业所处的经营环境,度量企业的专业化程度,并研究其对企业经营结果的影响。

(2)本文基于中国保险业“分地区”的经营和监管制度,为专业化指标构造了合适的工具变量,提高了估计结果的一致性。

(3)本文分析了“专业化和风险关系”在不同经济景气时期和不同地区之间的异质性。

最后,已有关于专业化/多元化对企业绩效影响的国内外研究结论之间存在着不小的分歧,这很可能部分归因于很多文献没有有效处理企业所处环境状况的差异、专业化变量的内生性,以及专业化/多元化影响随样本特征而改变。

二、 寿险公司的相对专业化和风险

本部分说明中国寿险业产品结构的差异、如何从相对角度度量寿险公司的专业化以及如何度量寿险公司的两种风险。

(一)寿险业产品结构的空间分异性

本文从相对角度度量寿险公司的专业化的一个主要原因是,中国各地区寿险业的产品结构存在空间分异性(Spatial Stratified Heterogeneity)。我们从《中国保险年鉴》中收集和计算了2016年中国325个地级(及以上)地区的寿险业保费收入中6个寿险险种的比重。借鉴Wang等[5]的做法,计算了反映各个指标的空间分异程度的q统计量,如下:

q=1-∑7h=1Nhσ2h/Nσ2(1)

式中,h表示7个地理区域,N和σ2分别表示计算某个指标的样本总量(地级单位总数)和标准差,Nh和σ2h分别表示地理区域h的样本量和方差。q表示总体方差被各层解释的百分比,取值范围为[0,1],值越大表示空间分异性越强。

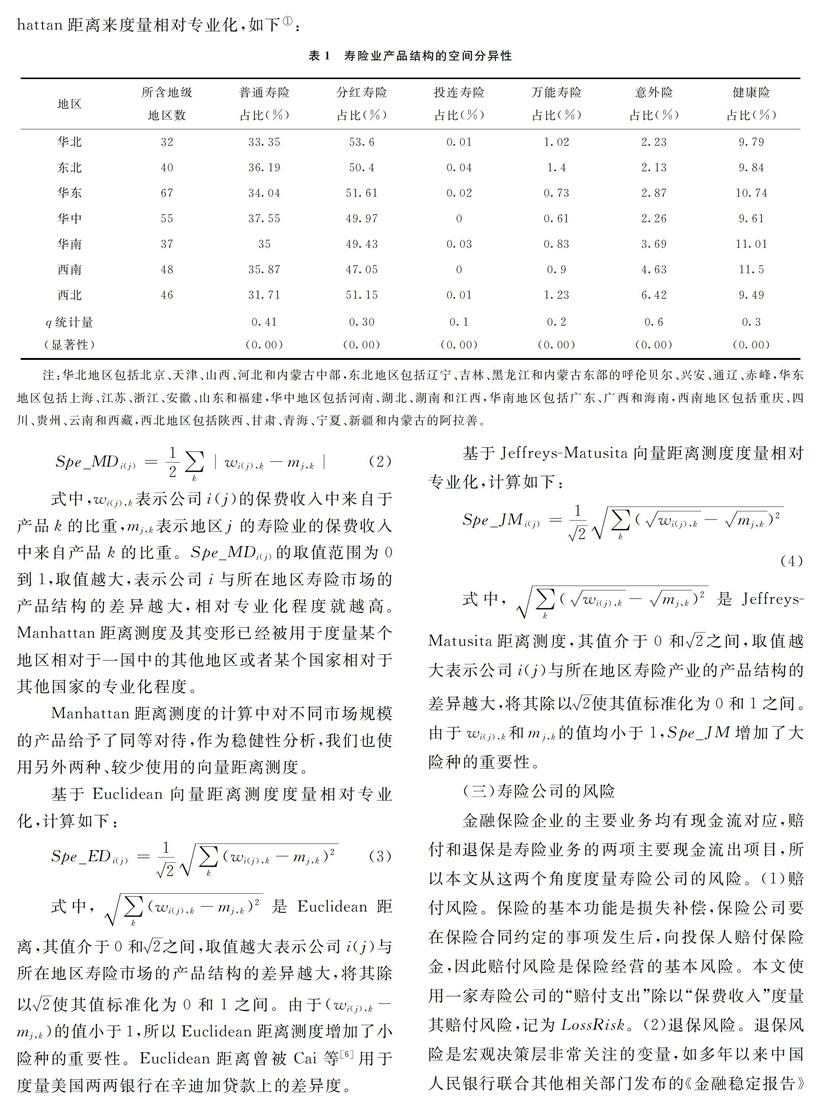

从表1可知:(1)在中国的7大地理区域中,普通寿险的占比在三分之一左右,分红寿险的占比在一半左右,故寿险业有一两种主导性产品;(2)6种寿险占比的q统计量均达到了1‰的统计显著性,故寿险业的产品结构存在统计上显著的空间分异性。因此,在度量各地区寿险公司的专业化时,采用考虑了经营环境的相对指标比采用传统的、基于集中度的度量指标更为合理。

(二)寿险公司的相对专业化指标

本文将位于地区j的寿险分公司i记为“公司i(j)”。将公司i(j)的产品结构和地区j的寿险业的产品结构视为两个向量,通过计算这两个向量的“距离”,得到公司i(j)的相对专业化,记为Spei(j)。本文主要基于最常使用的向量距离测度——Manhattan距离来度量相对专业化,如下

为表述简洁,本小节的变量中省略了反映时期的脚标t。:

表1 寿险业产品结构的空间分异性

注:华北地区包括北京、天津、山西、河北和内蒙古中部,东北地区包括辽宁、吉林、黑龙江和内蒙古东部的呼伦贝尔、兴安、通辽、赤峰,华东地区包括上海、江苏、浙江、安徽、山东和福建,华中地区包括河南、湖北、湖南和江西,华南地区包括广东、广西和海南,西南地区包括重庆、四川、贵州、云南和西藏,西北地区包括陕西、甘肃、青海、宁夏、新疆和内蒙古的阿拉善。

Spe_MDi(j)=12∑k|wi(j),k-mj,k|(2)

式中,wi(j),k表示公司i(j)的保费收入中来自于产品k的比重,mj,k表示地区j的寿险业的保费收入中来自产品k的比重。Spe_MDi(j)的取值范围为0到1,取值越大,表示公司i与所在地区寿险市场的产品结构的差异越大,相对专业化程度就越高。Manhattan距离测度及其变形已经被用于度量某个地区相对于一国中的其他地区或者某个国家相对于其他国家的专业化程度。

Manhattan距离测度的计算中对不同市场规模的产品给予了同等对待,作为稳健性分析,我们也使用另外两种向量距离测度。

基于Euclidean向量距离测度度量相对专业化,计算如下:

Spe_EDi(j)=12∑k(wi(j),k-mj,k)2(3)

式中,∑k(wi(j),k-mj,k)2是Euclidean距离,其值介于0和2之间,取值越大表示公司i(j)与所在地区寿险市场的产品结构的差异越大,将其除以2使其值标准化为0和1之间。由于(wi(j),k-mj,k)的值小于1,所以Euclidean距离测度增加了小险种的重要性。Euclidean距离曾被Cai等[6]用于度量美国两两银行在辛迪加贷款上的差异度。

基于JeffreysMatusita向量距离测度度量相对专业化,计算如下:

Spe_JMi(j)=12∑k(wi(j),k-mj,k)2(4)

式中,∑k(wi(j),k-mj,k)2是JeffreysMatusita距离,其值介于0和2之间,取值越大表示公司i(j)与所在地区寿险产业的产品结构的差异越大,将其除以2使其值标准化为0和1之间。由于wi(j),k和mj,k的值均小于1,Spe_JM增加了大險种的重要性。

(三)寿险公司的风险

金融保险企业的主要业务均有现金流对应,赔付和退保是寿险业务的两项主要现金流出项目,所以本文从这两个角度度量寿险公司的风险。

(1)赔付风险。保险的基本功能是损失补偿,保险公司要在保险合同约定的事项发生后,向投保人赔付保险金,因此赔付风险是保险经营的基本风险。本文使用一家寿险公司的“赔付支出”除以“保费收入”度量其赔付风险,记为LossRisk。

(2)退保风险。退保风险是宏观决策层非常关注的变量,如多年以来中国人民银行联合其他相关部门发布的《金融稳定报告》均以一定的篇幅写到,保险业要提高对退保事件的应对能力,切实维护金融稳定

如《金融稳定报告2016》写到,“防范满期给付和非正常退保风险,妥善处置风险苗头和群体性事件”;《金融稳定报告2015》写到,“及时对退保风险较大的公司进行窗口指导,完善退保风险应急预案,妥善处置可能出现的群体性事件”;《金融稳定报告2014》写到,“大量给付与退保风险相叠加,人身险业的流动性管理仍将面临挑战”。

。此外,通过对寿险公司利润结构的分析可知,退保风险能够客观、直接和比较全面地反映中国寿险公司的风险状况[7]。本文使用一家寿险公司的“退保金”除以“保费收入”度量其退保风险,记为SurRisk。

图1(a)和图1(b)分别报告了2016年中国地级(及以上)地区的寿险业赔付率和退保率的概率密度情况。表2报告了对中国各区域赔付率和退保率的空间分异程度的统计结果。可见,赔付风险和退保风险均呈现出一定的空间分异性。这种状况可能与寿险业的产品结构空间分异性和寿险公司不同的相对专业化程度相关,下一部分对此进行检验。

(a)赔付风险

(b)退保风险

图1 寿险业风险的分布

三、 实证研究设计

(一)计量模型

本文基本的计量模型如下:

Riski(j),t=βSpei(j),t-1+CVs′ij,t-1γ+i(j)+λt+εi(j),t(5)

表2 寿险业风险的空间分异性

注:同表1。

式中,Riski(j),t表示寿险公司i(j)于年度t的风险,包括赔付风险和退保风险。Spei(j)是寿险公司i(j)于年度t的相对专业化程度,是本文关心的自变量。CVs是控制变量,随后介绍。i(j)是不随时间变化的公司固定效应,λt是不随公司变化的年度固定效应,二者都通过多个虚拟变量控制。εi(j),t是随机扰动项。对自变量较因变量滞后1期,在一定程度上控制因变量对自变量的反向影响。

公司经营结果可能反过来影响其专业化选择,以及存在某些难以观测的因素会同时影响寿险公司的专业化与风险,所以专业化可能为内生变量。对此,为相对专业化(Spei(j),t)构造工具变量,记为SpeIVi(j),t。合适的工具变量要满足两个条件。

条件1:SpeIVi(j),t影响Spei(j),t,这在统计上要求Cov(SpeIVi(j),t,Spei(j),t)≠0;

条件2:除通过Spei(j),t外,SpeIVi(j),t不与风险变量相关,这在统计上要求

Cov(SpeIVi(j),t,Riski(j),t|Spei(j),t)=0。本文将寿险公司i(j)所属的总公司i除去公司i(j)后的其他分公司作为一个整体,记为i(/j),将i(/j)的产品结构与地区j寿险业的产品结构的差别度作为公司i(j)的相对专业化(Spei(j))的工具变量。

(1)公司i(/j)与公司i(j)都是在总公司i旗下的,所以i(/j)与i(j)的产品结构应当都或多或少地继承了总公司i这个整体的产品结构特点,因此“条件1”容易成立。

(2)中国保险业实施严格的“分地区”经营和监管制度,在任何一个地级地区开始业务都需要开设一家分公司,相应地,公司i(j)的业务仅仅来自于地区j,其经营结果不受其他地区寿险业经营结果的直接影响,因此“条件2”满足。本文中相对专业化(Spei(j))有3种度量指标,所以工具变量也有3种度量指标:Manhattan距离、Euclidean距离和JeffreysMatusita距离。将这3种度量指标计算的工具变量分别记为Spe_MDIV、Spe_EDIV和Spe_JMIV。

获得合适的工具变量后,采用两阶段最小二乘法(2SLS)。第一阶段回归中,将Spei(j),t对SpeIVi(j),t和CVs、i(j)、λt进行普通最小二乘(OLS)回归或者固定效应最小二乘(FE OLS)回归,得到拟合值(Spei(j),t)。第二阶段回归中,将Spei(j),t代替Spei(j),t进行式(5)的回归。

(二)控制变量

回归中纳入了控制变量(CVs)。为表述简洁,介绍控制变量时省略了反映时期的脚标t。

1.市场份额因素(MS)。寿险公司i(j)的市场份额定义为其在每种产品上的市场份额的加权平均,即MSi(j)=∑k(wi(j),k·MSi(j),k)。其中,MSi(j),k表示公司i(j)在地区j的寿险产品k上所占的市场份额;wi(j),k为权重,表示公司i(j)的保费收入中来自产品k的比重。

2.市场集中度(MCR)。寿险公司i(j)面临的市场集中度(MCRi(j))定义为其经营的每种产品所处的市场集中度的加权平均。MCRi(j)=∑k(wi(j),k·MCRj,k),其中,MCRj,k表示地区j的寿险产品k的市场集中度,wi(j),k仍然是权重。某种产品的市场集中度使用该产品的赫希曼-赫芬达尔指数度量,即MCRj,k=∑i(MSi(j),k)2。

3.负债期限(Duration)。寿险产品的交费方式包括趸交(一次性交费)和分期交费(含月交、季交、年交等)两种。一方面,寿险公司保费收入中分期交费业务较之趸交业务的占比越高,公司现金流的稳定性就越强,公司风险越小。另一方面,分期交费型保单的存续期限一般比趸交型保单的存续期限长,保费收取的管理者往往不是履行赔付责任的管理者,故分期交费业务占比提高就会加强这种前后任管理者之间的委托代理问题,激励当期管理者采取高风险行为,包括不进行多元化经营。寿险公司i(j)的负债业务的期限(Durationi(j))度量为公司i(j)的总保费收入中来自分期交费业务而非趸交业务的比重。

4.团体债权人占比(Group)。寿险公司是高负债经营的,且寿险业务的期限一般较长,保险客户与寿险公司之间存在委托-代理关系。团体客户是大额的机构债权人,比个人客户更有动力和能力去监督公司的高风险行为,因此寿险公司的团体债权人占比应当与其风险状况有关。寿险公司i(j)的团体债权人占比(Groupi(j))采用公司总保费收入中来自团体客户而非个人客户的比重度量。

5.年龄(Age)。年龄是企业的一个基本特征。年龄会通过“学习效应”改进企业经营水平,企业的专业化程度也可能随着年龄的增长而增长。寿险公司i(j)的年龄计算为样本年度减去公司成立的年度。

(三)数据

本文收集了2006—2016年中国300多个地级(及以上)地区的寿险市场的分产品经营数据。根据中国保监会的统计口径,寿险公司经营6种产品:普通寿险、分红寿险、投资连结寿险、万能寿险、意外险和健康险。样本起始于2006年是因为2007年新《企业会计准则》实施,我们能获得的基于新会计准则口径核算的变量是始于2006年的(从各公司2007年的比较财务报告获得)。由于保险业有严格的产品分类报告制度,所以本文的数据不存在一些相关研究中遇到的数据困难,如某些产品部门的数据缺失[8]、产品部门分类有误[9]。剔除一家公司经营前两年的数据,是由于公司前两个经营年度的数据可能有较大的不规则波动。这些数据收集自《中国保险年鉴》中关于各地区保险业的统计部分。

样本的构成情况见表3。

(1)“地区数目”是指各年中有至少一家寿险公司经营满两年的地级(及以上)地区数,在2006年已有320個。

(2)各地区平均的公司数目在比较平稳地逐年增加,这主要归因于保险监管部门对各地区的经营牌照发放有比较平稳的把握。

(3)各年中每家公司平均经营45~55种产品,整体变化不大;该指标在2008—2013年有下降的趋势,反映出公司在金融危机期间有收缩产品线的趋势。

表4报告了寿险公司产品结构特征。(1)分红寿险的保费收入规模明显大于其他险种,其在大部分公司中均是保费收入占比最高的险种。(2)除了

表3 样本构成

表4 各产品收入占总收入的比重%

分红寿险外,6种产品的“保费收入占总保费收入比重”的标准差都大于其均值,说明公司之间的产品结构存在较大的差异。

回归中所有变量的描述统计情况见表5。为稳健起见,对LossRisk和SurRisk的左右各1%的离群值进行了缩尾(winsor)处理。这两个风险变量的

表5 描述统计量

标准差均大于各自的均值和中位数。

四、 实证结果分析

(一)全样本分析

表6中报告了相对专业化对赔付风险的回归结果。第(1)-第(3)列、第(4)-第(6)列、第(7)-第(9)列中的相对专业化(Spe)分别使用基于Manhattan距离、Euclidean距离、JeffreysMatusita距离的测度,而且均采用了普通最小二乘(OLS)、固定效应最小二乘(FE OLS)和固定效应两阶段最小二乘(FE 2SLS)三种方法。9个回归结果中相对专业化的系数估计值均为负向且显著(在1%或5%的水平下),说明寿险公司的相对专业化显著降低了其赔付风险。在同一种相对专业化的度量方式下,OLS估计和FE OLS估计的结果差别不大,说明是否控制公司不随时间变化的异质性,没有影响对相对专业化效果的估计。根据表6中Spe的系数估计值,并结合Spe_MD、Spe_ED和Spe_JM在样本中的标准差分别为0162、0135和0132(见表5),可以计算得到,在其他条件不变时,在OLS估计下(在FE OLS估计下),寿险公司的相对专业化程度提高1个标准差,其赔付率将降低068~122个百分点(062~106个百分点)。

考虑到相对专业化的内生性,引入工具变量并采用FE 2SLS估计后,Spe的系数估计值有了大幅度的提高,“内生性的F检验”显示FE 2SLS与FE OLS估计结果存在显著差异。本文中,专业化为内生变量的主要原因是赔付风险高的寿险公司更会去寻求实施专业化战略,以降低赔付风险,从而造成了赔付风险对专业化的正向影响。根据FE 2SLS的估计结果,其他条件不变时,寿险公司的相对专业化程度提高1个标准差,其赔付率将降低1711~2377个百分点,具有较大的经济显著性。

在控制变量的系数估计方面,FE OLS和FE 2SLS得到的符号相同,以矫正了内生性的FE 2SLS的估计结果为准。市场份额(MS)对赔付风险有显著的负向影响。其原因在于,市场势力大的寿险公司有更多的留存收益从而降低了风险水平,此结论与Berger等[10]对23个发达国家银行业的研究结论类似。市场集中度(MCR)对赔付风险有显著的正向影响,反映出高集中度市场中的寿险公司的竞争压力较小,放松了对投保人的审查和信息投资。负债期限(Duration)的系数估计值均为正,反映出期交业务占比高会激励当期管理者做出高风险行为。团体债权人占比(Group)对赔付风险有显著的负向影响,这与我们的预期一致,即团体债权人(团体客户)比个人债权人(个人客户)更有能力和动机去监督债务人(保险公司)的风险行为。年龄(Age)的系数估计值为正且在两个回归中是统计显著的,这与基于基本理论的预期不符,反映了中国保险市场的特殊性:中国保险市场的经营环境一直处于快速变化中,经营历史长的公司对市场环境变化的应对较慢;中国保险市场的退出机制还很不健全,一些经营不善的高风险公司没有退出市场。

表7报告了相对专业化对退保风险影响的回归结果,表7与表6的回归设计相同,仅是因变量由赔

表6 相对专业化对赔付风险的影响

注:9个回归均控制了年度固定效应。系数估计值的下方的括号内为标准误差,OLS估计中为异方差和序列相关稳健标准误差,FE OLS估计和FE 2SLS估计中为在公司层面聚类的标准误差,下文同。***、**、*分别表示在1%、5%、10%的水平上显著,下文同。“第一阶段回归F检验”用于判断工具变量的有效性,原假设为“工具变量是弱工具变量”,下文同。“Spe内生性的检验”即“DavidsonMacKinnon检验”,通过FE OLS估计与FE 2SLS估计的结果是否有显著差异来从统计上判断Spe是否真的为内生变量,原假设为“不是内生变量”,下文同。

表7 相对专业化对退保风险的影响

注:9个回归均控制了年度固定效应。

付风险(LossRisk)换为退保风险(SurRisk)。整体上看,6个回归结果中相对专业化的系数估计值均为负向且显著,说明寿险公司的相对专业化显著降低了其退保风险。根据表7中Spe的系数估计值,并结合Spe_MD、Spe_ED和Spe_JM在样本中的标准差(见表5),可以计算得到,其他条件不变时,在OLS估计下(在FE OLS估计下),寿险公司的相对专业化程度提高1个标准差,其退保率将降低116~181个百分点(070~164个百分点)。

由于DavidsonMacKinnon检验显示FE 2SLS和FE OLS并没有显著差异,第(3)、第(6)和第(9)列中便没有报告FE 2SLS的估计结果。这说明研究退保风险时,相对专业化(Spe)并不是内生变量,反映出寿险公司不会为了降低退保风险而改变其专业化战略。对此,我们认为原因如下:(1)退保风险是流动性风险,不像赔付风险那样会降低寿险公司的成本和利润;(2)虽然退保会引起寿险公司的现金流出,但中國寿险业处于高速增长期,现金流入量很大,所以退保的现金流出对公司业务结构决策造成的影响还较小。

在控制变量方面,基于FE 2SLS的估计结果可知:市场集中度(MCR)、负债期限(Duration)、年龄(Age)对退保风险有显著的正向影响,市场份额(MS)和团体债权人占比(Group)对退保风险有显著的负向影响。这些均与表5对赔付风险的估计结果一致,所以这些公司特征变量对这两种寿险公司风险的影响是同向的,这里不再解释。

(二)专业化-风险关系的异质性

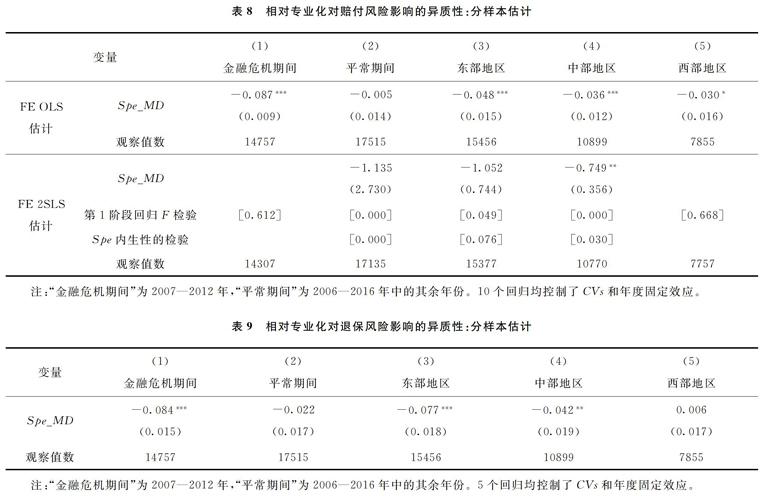

保险业的发展状况受到国民经济周期性的影响,寿险公司的风险在金融危机期间更容易表露出来。我们将样本分为“金融危机期间”和“平常期间”两组,前者为2007—2012年,后者为2006—2016年中的其余年份。分样本回归结果报告于表8第(1)列和第(2)列:相对专业化的系数估计值在金融危机期间明显强于平常期间。这说明,专业化经营降低风险的作用在经济不景气时期更能发挥出来。结合表5和表8第(1)列的信息可知,在金融危机时期,寿险公司的相对专业化程度提高1个标准差,其赔付率将提高141个百分点。

专业化较之多元化有一个重要劣势:难以利用企业内部资本和管理人市场提高资源配置效率[11]。由于在合约受到法律保护程度低的地区,企业会更

表8 相对专业化对赔付风险影响的异质性:分样本估计

注:“金融危机期间”为2007—2012年,“平常期间”为2006—2016年中的其余年份。10个回归均控制了CVs和年度固定效应。

多依赖内部各部门之间而非外部市场调配资源[12],因此我们推测,在市场经济发达和法制环境好的地区,专业化战略的收益更大。虽然没有反映各个地级地区市场经济发展和法制环境的合适指标,但是整体上讲,东部地区的市场发展和法制环境优于中部地区,中部地区进一步优于西部地区。表8第(3)列、第(4)列和第(5)列报告了按照三大区域分组回归的结果

本文也基于樊纲等学者[13]对中国各省区市的市场化指数的系列研究成果,度量各地區的市场发展和法制环境,所得回归结论没有改变。

:专业化对风险的降低作用在东部地区强于中部地区,进一步强于西部地区。这符合我们的预期。结合表5和表8后3列的信息可知,在东部、中部和西部地区,寿险公司的相对专业化程度提高1个标准差,其赔付率将分别提高170个百分点、121个百分点和049个百分点。

表9报告了关于退保风险的分样本的估计结果,采用两阶段最小二乘估计(FE 2SLS估计)。与表8中相对专业化对赔付风险的影响类似,相对专业化降低退保风险的作用在金融危机期间明显大于平常期间;在东部地区大于中部地区,进一步大于西部地区。具体而言,结合表5和表9的信息可知,在金融危机时期,寿险公司的相对专业化程度提高1个标准差,其退保率将提高136个百分点。在东部和中部地区,寿险公司的相对专业化程度提高1个标准差,其退保率将分别提高125个百分点和068个百分点。因此,这支持了对赔付风险(见表8)

表9 相对专业化对退保风险影响的异质性:分样本估计

注:“金融危机期间”为2007—2012年,“平常期间”为2006—2016年中的其余年份。5个回归均控制了CVs和年度固定效应。

研究时得到专业化-风险关系异质性的结论。

五、 结论及启示

在某些情况下,采用传统的集中度/分散度指标度量企业的专业化/多元化程度存在不足。例如,中国寿险业中有一种产品(分红寿险)的占比很高,且中国不同地区资源禀赋不同造成了寿险业的产品结构存在着较大差异。本文基于一家企业的产品结构与该企业所在市场的产品结构的差异度度量该企业的专业化程度,称之为“相对专业化”。本文收集了2006—2016年中国300多个地级(及以上)地区中4000多家寿险公司的基本特征数据和分产品的收入和支出的四维数据,作为研究的样本。

本文进一步研究了相对专业化对寿险公司风险的影响。企业的专业化/多元化战略可能受到经营结果的反向影响等原因而成为内生变量,对此,本文基于保险业严格“分地区”经营和监管原则,利用数据的层级结构性质,为相对专业化构造了合适工具变量。通过回归分析发现:寿险公司专业化显著降低了其赔付风险和退保风险;专业化对风险的影响程度在经济金融周期和地区维度上均存在异质性;对于赔付风险,专业化确实是一个内生变量,而对于退保风险,尚没有发现其是内生变量的证据。

本文核心的研究结论有如下政策含义。

(1)保险业是经营风险的特殊行业,需要首先管理好自身的风险。由于寿险公司专业化经营能降低风险,并且这种作用对于市场化程度高、法制环境好的地区更强,所以中国寿险公司尤其是在发达地区经营的公司,应提高专业化程度,提升企业的核心竞争力。

(2)市场准入监管是金融保险监管的基础部分,在机构牌照发放和经营地域审批上,应当对具有专业特色的保险公司给予适当的政策倾斜。

(3)资本充足监管是金融保险监管的核心,在计算寿险公司的监管资本时应当纳入专业化因素;在金融危机时期,专业化对寿险公司风险的降低作用更强,所以在逆周期监管资本设置上也应当考虑专业化因素。

本文的其他研究结论也有较强的政策含义。

(1)市场集中度越高的市场中的寿险公司的风险越高。因此,为了促进市场竞争和行业稳定,行业监管者应当放宽市场准入,提升保险业对内对外的开放水平以降低各地区市场集中度。

(2)由于委托代理问题,寿险公司期交型业务、个人业务均有更高的经营风险。因此,从降低赔付和退保风险的角度考虑,行业监管者应当设计机制激励寿险公司更多经营趸交型业务和团体业务。

最后,在学术研究方面的启示:

(1)很多行业中,企业的经营战略和绩效受到所在地区的资源禀赋等环境因素的显著影响,所以度量这些企业的专业化时,可以考虑采用相对专业化指标作为一种稳健性分析;

(2)判断专业化/多元化对企业绩效的影响时,需要处理专业化/多元化的内生性问题,也需要考虑经济周期、地区等因素的影响。

参考文献:

[1] 谢获宝, 张骏飞. 业务集中度与企业绩效关系的实证研究 [J]. 中国工业经济, 2007(9): 87-95.

[2] BenitoOsorio D, GuerrasMartín L , ZuigaVicente J . Four decades of research on product diversification: A literature review [J]. Management Decision, 2012, 50: 325-344.

[3] Lang L H, Stulz R M. Tobins Q, corporate diversification, and firm performance [J]. Journal of Political Economy, 1994, 102: 1248-1280.

[4] Rajan R, Servaes H, Zingales L. The cost of diversity: The diversification discount and inefficient investment [J]. Journal of Finance, 2000, 55: 35-80.

[5] Wang J F, Zhang T L, Fu B J. A measure of spatial stratified heterogeneity [J]. Ecological Indicators, 2016, 67: 250-256.

[6] Cai J, Saunders A, Steffen S. Syndication, interconnectedness, and systemic risk [R]. SSRN Working Paper, No. 1508642, 2014.

[7] 孫祁祥, 边文龙, 王向楠. 业务集中度对寿险公司利润和风险的作用研究 [J]. 当代经济科学, 2015, 37: 27-38.

[8] Davis R, Duhaime I M. Diversification, vertical integration, and industry analysis: New perspectives and measurement [J]. Strategic Management Journal, 1992, 13: 511-524.

[9] Villalonga B. Diversification discount or premium? New evidence from the business information tracking series [J]. Journal of Finance, 2004, 59: 479-506.

[10] Berger A N, Klapper L F, TurkAriss R. Bank competition and financial stability [J]. Journal of Financial Services Research, 2009, 35: 99-118.

[11] Stein J C. Internal capital markets and the competition for corporate resources [J]. Journal of Finance, 1997, 52(1): 111-133.

[12] Khanna N, Tice S. The bright side of internal capital markets [J]. Journal of Finance, 2001, 56(4): 1489-1528.

[13] 王小鲁, 余静文, 樊纲. 中国市场化八年进程报告[EB/OL]. (2016-4-14). http: ∥magazine caijingcomcn/20160414/4105318shtml.

责任编辑、 校对: 高原