国际粮食价格对中国粮食价格的非对称传导

2018-05-25韩磊

摘要:本文利用1998—2015年月度价格数据,借助门限自回归模型研究了国内外粮价的非对称性传导关系。研究表明:稻谷、玉米和大豆的国内外价格具有非对称协整关系;长期来看,国际稻谷价格变动的451%、玉米价格变动的528%、大豆价格变动的676%会分别传导到国内市场,但短期内只有稻谷国际价格的变动会迅速传导到国内市场。价格传递具有非对称性,当国际价格下降时,减少50%偏差玉米和大豆分别需要201个月和151个月,但价格上升时长期调整速度则不显著。为了降低国内粮价波动及国际市场的影响,需要从价格、成本及品质等方面不断提高国内粮食产业竞争力。

关键词:粮食市场;价格传导;非对称性;门限自回归模型

文献标识码:A 文章编号:1002-2848-2018(02)-0078-07

一、 引 言

中国加入世界贸易组织以来,国内市场和国际市场不断接轨,农业对外开放程度逐步加深,粮食进口规模快速增长。2002—2015年,中国粮食进口量从1417万吨增加到125亿吨,年均增长182%。随着中国粮食市场国际化程度的提高,国际粮价波动对国内粮食市场的影响也逐渐凸显。国际粮价在2007—2008年的全球粮食危机期间显著上涨,同期中国粮价尤其是大豆价格也呈现出大幅上涨态势。但2014年以来,国际粮价大幅下滑的同时中国粮食市场却保持相对平稳。这意味着国际粮价对国内粮价的传导①可能存在非对称效应和阶段性差异。

已有大量文献表明,国际粮价波动最终会传导到国内粮食市场[1-5]。但国际粮价波动是如何传导到国内粮食市场的,国际粮价上涨和下降对国内粮食市场的传导程度是否对称,当前研究并没有确定性的经验证据。在中国粮食市场开放程度不断提高的语境下,回答上述问题显得更加迫切。基于此,本文利用1998—2015年稻谷、小麦、玉米、大豆的月度价格数据,对国际粮价对国内粮价的传导效应进行实证分析,以期为中国粮食价格调控政策的调整提供经验证据和决策参考。

二、 文献回顾

2006年以来国内外粮价出现大幅波动。粮价波动到底因何而起,相关因素如何影响价格波动?有学者认为,粮价波动与特定国家经济发展及政策息息相关。黄季焜等[6]认为,2006—2008年国内外粮价大幅上涨主要是中国和印度等发展中国家经济快速增长导致对粮食需求的快速增长、全球气候的变化导致粮食产量下降、全球能源价格的上涨、一些国家采取的贸易限制政策以及狂热的市场投机等因素造成的。也有学者认为,一国粮价变动可能受国际农产品价格波动的影响。如王孝松和谢申祥[4]指出,造成中国农产品价格上涨的原因既包括经济发展和人口增长等长期因素,也包括生产成本上涨、通货膨胀预期等中期因素,以及货币量供应变化、自然灾害频繁等短期因素,更不能忽视的是国际农产品波动和上涨的影响。也有学者认为,农产品价格波动可能是汇率变动引起的。Loening等[7]研究表明,在长期内汇率和国际市场价格会对国内粮价产生影响,但在中短时期内粮食供给和通货膨胀惯性会起主要作用。这些研究分析了影响国内外粮价变动的重要因素,但对国内外价格的传导机制和影响程度,没有提供直接的证据。

国际粮价如何影响国内价格,长期和短期是否有别?从方法论上,现有文献主要利用协整分析检验两个市场是否具有长期整合关系,利用误差修正模型(ECM)检验两者是否具有短期整合关系[8-11]。在ECM模型中,通常利用EngleGranger(EG)两步法来检验时间序列的平稳性和协整关系。但正如很多学者指出的那样,EG检验以线性调整机制为假设[12],对非对称性冲击的检验能力较弱。在国际价格波动向国内价格传导的过程中,价格上涨的正向冲击和价格下降的负向冲击,恰恰可能以不同的速度传导,同时带来非对称性影响。Ender和Granger[13]基于非线性和非对称性假设,提出了门限自回归(Threshold AutoRegression,TAR)模型。该模型被渐渐引入农产品价格的空间传导领域[14-16]。

国内对国内外粮食市场整合的研究起步较晚,相对较早的文献有万广华等[1-2]基于水稻的分析以及张巨勇等[17]基于若干农产品的研究。多数研究认为,国内外粮食市场整合程度在逐渐提高,但整合程度因粮食品种而异。丁守海[3]指出,无论从长期整合还是短期波动的角度,国际粮价的波动都会在很大程度上传导到中国,而且小麦和大米的价格输入是通过大豆和玉米的间接贸易实现的。高帆和龚芳[18]认为,贸易传导和信息诱发是国际粮价影响国内粮价的两种基本方式,且国内外粮价存在1~5个月的传导时滞。也有研究发现,国内外粮食市场仍存在一定程度的市场分割,价格传导并非那么显著。潘苏和熊启泉[19]的研究却表明,长期内国内外粮食市场的整合度不高,价格传递不完全,短期内国际粮价对国内粮价影响较小,虽然国际价格对国内价格变动的贡献在不断加大,但仍处于较低的水平。

从现有文献看,基本上存在以下共识:因全球共性因素影响,出现国内外粮价一致性波动情形是大概率事件。只要国内外粮食市场联通和开放,国外粮价对国内粮价必然存在影响,但因粮食种类不同或时间跨度长短不同,影响程度可能不同。这些研究无疑提供了重要的研究基础和线索。基于此,本文在考察国际粮价对国内粮价的短期和长期影响的基础上进一步分析国际粮价上升和下降对国内粮价的非对称性影响,以及这种非对称性影响因粮食种类和考察期限的不同而有何不同。

三、 理论模型与数据处理

(一)理论模型

时间序列研究的一个重要进展是考察变量的非线性调整机制。大量研究表明主要的宏观经济变量,随着经济周期的变动表现出非对称性调整[12]。门限自回归(TAR)模型作为研究非对称性的非线性模型,经过众多学者的研究拓展,现已经成为一种比较成熟的计量模型。为了更准确地研究国内外粮价的传导关系,本文参考Enders和Granger[13]提出的允許相对长期均衡有不对称性调整的门限协整检验来研究两个相关市场的长期整合关系,并进一步采用具有门限调整(Threshold Adjustment)的误差修正模型来分析粮食价格的短期调整。

首先检验稻谷、小麦、玉米和大豆价格序列的平稳性,如果粮价序列平稳但存在一阶单整过程,则采用门限自回归模型检验国内外价格之间的协整关系。如果两者具有协整关系,则利用门限误差修正模型来分析国内外粮价的长期和短期的价格传导关系。国际价格和国内价格的长期关系如下:

lnpdt=α+βlnpwt+μt(1)

式中,pdt 和pwt 代表t时期的国内价格指数和国际价格指数,α是常数项,β是长期价格传导系数,μt是误差项,且可能存在序列相关。

通过检验式(1)中残差的稳定性,可以考察两组价格序列的协整关系。EG两步法是常用的检验方法,即基于如下线性自回归方程来检验不存在协整关系的原假设(H0:ρ=0):

Δμt=ρμt-1+ωt(2)

Enders和Siklos[12]指出,如果存在不对称调整,那么EG协整检验方法及该方法的拓展就会出现误差。利用非对称调整的门限自回归模型,可以避免上述困境。TAR模型可表示为:

Δμt=Itρ1μt-1+(1-It)ρ2μt-1+ωt(3)

其中,It是示性函数(Indicator Function)。

It=1,if μt-1 ≥τ

0,if μt-1<τ(4)

式中,τ 为门限值(Threshold),是μt在收敛情况下的长期均衡值。如果μt-1≥τ,则调整速率为ρ1,否则为ρ2;如果ρ1=ρ2,则调整是对称的,EG检验即为式(3)和式(4)的特例。如果 ωt不是一个白噪声过程,则式(3)由带Δμt滞后项的式(5)代替。Enders和Siklos[12]认为可以用以下两个统计量来检验无协整关系的零假设:一个是Φ统计量(原假设为ρ1=ρ2=0),是F检验;另一个是tMax统计量,是ρ1=0和ρ2=0检验中较大的t统计量。

Δμt=Itρ1μt-1+(1-It)ρ2μt-1+∑pi=1θiΔμt-i+t(5)

如果兩组价格序列存在显著的协整关系,那么建立以下门限误差修正模型:

Δlnpdt=γ1ecm+t-1+γ2ecm-t-1+πΔlnpwt+

∑pi=1σiΔlnpwt-i+

∑qj=1φjΔlnpdt-j+t(6)

式中,ecmt-1=lnpdt-1-α-βlnpwt-1 代表误差修正项,也是式(1)预期残差的一个滞后项。γ1和γ2解释了长期调整的速度,γ1为当μt-1与长期均衡值之间的离差为正时的调整速度,γ2为离差为负时的调整速度。π为短期传导弹性

价格传导弹性(Price Transmission Elasticity)是衡量国际市场向国内市场传导程度的一个综合指标,它反映了包括交易成本、交易主体的市场势力以及政策变动等众多因素的综合影响。

,指国内价格lnpdt 对于国际价格lnpwt 短期波动而进行的调整程度。为了确保t是白噪声过程,需要把lnpdt 和lnpwt 滞后项放入门限误差修正模型中。

(二)数据来源和处理方法

本文所用数据为1998—2015年国际市场和国内市场中稻谷、小麦、玉米和大豆的月度价格数据。其中,国际粮价和居民消费价格指数(CPI)来自国际货币基金组织(IMF)数据库,国际粮价为国际市场上的代表性价格,即稻谷价格为泰国5%破碎率的白大米价格,小麦价格为美国堪萨斯城交易所1号硬红冬小麦期货价格,玉米价格为美国墨西哥湾2号黄玉米离岸价格,大豆价格为美国芝加哥期货交易所2号黄豆期货合约价格。国内粮价为集贸市场价格,来源于《中国农产品价格调查年鉴》。其中,稻谷价格为籼稻价格与粳稻价格的算术平均值,国内CPI数据来源于国家统计局。

为保证数据的有效性,本文进行如下处理:首先,将国内外粮价数据转化为以1998年1月为100的定基指数。本文考察的是国际粮价和国内粮价变化趋势的关联性,因此转化为定基数据后不会影响分析结果。其次,为了剔除通货膨胀对粮价的影响,分别用国内CPI和国际CPI数据来平减国内粮价和国际粮价。此处采用的CPI数据同样为以1998年1月为100的定基数据。最后,为了更准确地反映价格波动趋势,对CPI平减后的价格指数取自然对数。

四、 实证结果分析

(一)国内外粮价的长期整合关系分析

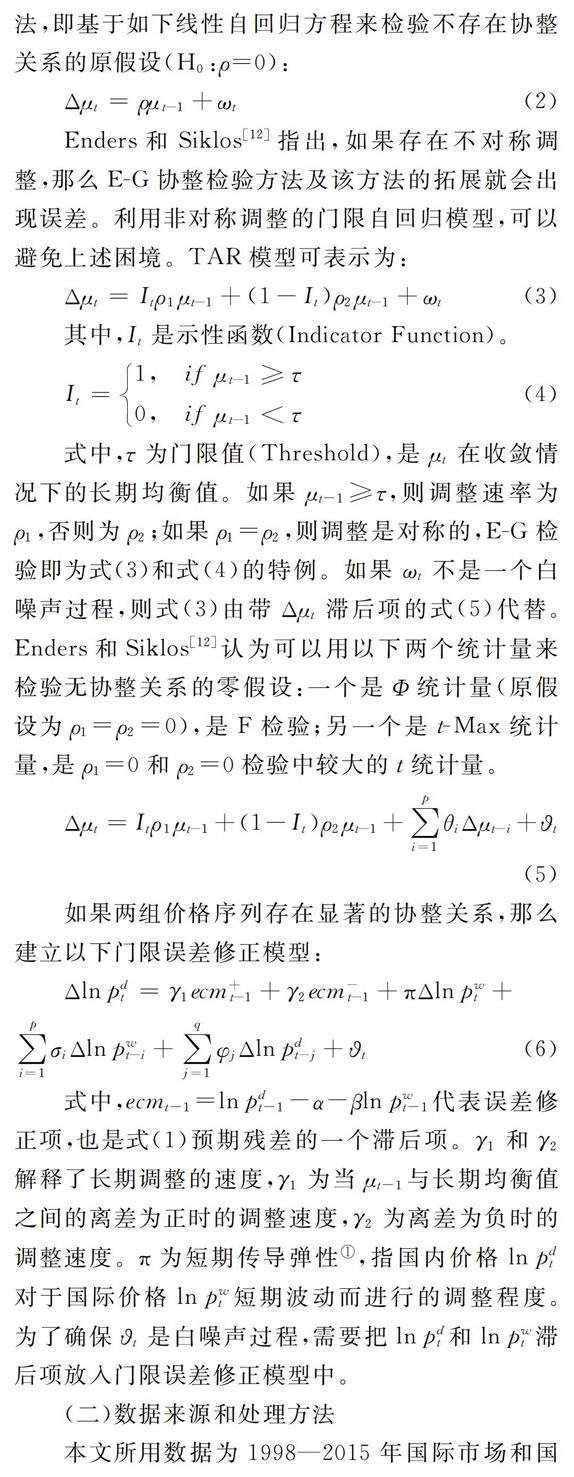

为了避免出现伪回归,在进行实证分析之前,本文对国内粮价和国际粮价序列做平稳性检验。ADF检验结果显示(见表1),国内和国际的稻谷、小麦、玉米和大豆价格序列都是不平稳的,但它们的一阶差分在1%的显著性水平上是平稳的,即所有国内和国际粮食品种的价格序列都是一阶单整的。

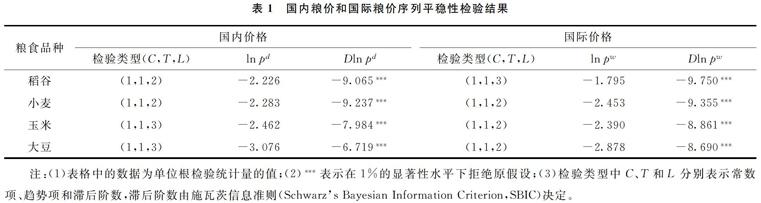

根据SBIC准则,稻谷、小麦、玉米、大豆对应的式(1)的残差序列均存在二阶自相关,因此本文分别利用式(2)和式(5)进行EG协整检验和TAR模型的协整检验,且表示滞后阶数的p取值为2。EG检验结果显示(见表2的第二列),只有玉米和大豆方程中的自相关系数ρ均在5%的显著性水平上拒绝了零假设,即玉米和大豆的国内外价格之间具有显著的长期整合关系

市场整合是某一市场价格变化对另一市场价格变化的影响程度。完全整合的市场间一般存在一个稳定的价差,而且其中一个市场的价格变化会引起其他市场上的价格在同一方向上相同幅度的变化,对于完全整合的市场,其产品价差主要取决于市场间的运输费用[20]。

,并没有证据表明稻谷和小麦的国内外价格之间存在显著的长期整合关系。

表1 国内粮价和国际粮价序列平稳性检验结果

注:(1)表格中的数据为单位根检验统计量的值;(2)***表示在1%的显著性水平下拒绝原假设;(3)检验类型中C、T和L分别表示常数项、趋势项和滞后阶数,滞后阶数由施瓦茨信息准则(Schwarzs Bayesian Information Criterion,SBIC)决定。

TAR模型把ρ 分割为ρ1和ρ2来展现不对称性,在TAR协整检验中本文用Φ统计量和tMax统计量来检验国际价格和国内价格不存在协整关系的零假设

根据Enders和Siklos[12],Φ统计量和tMax统计量的分布依赖于样本的大小和协整关系中变量的多少。正如EG检验,统计量的临界值同样依赖于动态调整过程的特征。

。通常来讲,门限值τ是未知的并且需要与ρ1和ρ2一起被估计,但是在许多经济研究中,通常设置τ=0[12],本文遵循这一做法,做同样的零值设定。检验结果显示(见表2中的第五列和第六列),稻谷、玉米和大豆TAR协整检验统计量均在5%或10%的显著性水平下拒绝了原假设,表明以上粮食品种的国际价格和国内价格具有显著的非对称协整关系。这种非对称性表现在,检验方程中的ρ2均在5%水平下显著不为零,而ρ1均不显著,表明使得偏离长期均衡的负向冲击出现时,这种偏差将在下一個月得到纠正,但偏离长期均衡的正向冲击出现时,则没有显著的调整发生。

之所以出现上述不同的整合关系,可能的原因

表2 EG和TAR模型的协整检验

注:*和**分别表示在10%和5%的显著性水平下拒绝原假设,括号内数据为t统计量。

在于不同品种粮食的贸易依存度的差异。与大豆、玉米和稻谷相比,当前中国小麦进口量还处于低水平,因此国内外小麦市场的整合程度相对较弱。虽然2011年以后,中国小麦进口量有了大幅提高,2015年进口量达到297万吨,但大豆、玉米和稻谷的进口量要相对高很多。中国从1996年成为大豆净进口国以来,大豆进口量从当年的111万吨持续增加到2015年的8169万吨,目前中国已经成为大豆进口第一大国[21];2010—2015年,玉米进口量从157万吨增加到了473万吨;2015年稻谷的进口量也达到了335万吨。

(二)国内外粮价传导的期限影响与非对称性

协整检验结果表明,对于稻谷、玉米和大豆,国际价格和国内价格之间具有长期均衡关系,而小麦的国内外价格不存在长期均衡关系。从剔除通货膨胀因素并取自然对数的国内和国际粮价波动趋势图(见图1)中也能直观看出这一关系。

因此,本文分别建立式(6)所示的对应于以上三种粮食品种的门限误差修正模型。回归结果显示,稻谷、玉米和大豆对应的国际价格向国内价格传导的长期传导弹性分别为0451、0528和0676,且均在1%的显著性水平下不为零(见表3的第五列)。即从统计意义上讲,长期来看,国际稻谷价格变动的451%、玉米价格变动的528%、大豆价格变动的676%会分别传导到国内的稻谷、玉米和大豆市场。短期来看,只有稻谷对应的模型中短期传导弹性显著不为零,这表明稻谷国际价格的变动会迅速传导到中国市场,而玉米和大豆国际价格的变动不会立刻传导到国内市场(见表3的第四列)。

回归结果还显示,对于玉米和大豆,当国际价格与长期均衡值的偏差为负的时候,即当国际市场价格下降时,国内价格长期调整的速度会更快并且更

(a)稻谷

(b)小麦

(c)玉米

(d)大豆

图1 国内粮价和国际粮价的波动趋势

显著,但当偏差为正时,即当国际市场价格上升时,国内价格长期调整速度则不显著(见表3的第二列和第三列)。因此,对于正偏差,可能不存在价格上的调整,而只有在价格下降的时候,偏差才会缩小。当国际价格下降时,国内玉米价格每月会纠正35%的偏差,国内大豆价格每月会纠正47%的偏差。运用半衰期冲击原理

根据Persson(2010),半衰期冲击(half life of a shock )是衡量一个偏离均衡的原始离差减少到50%所需要的时间,其计算方程为:t=-ln05/ln(1-γ),其中t为纠正50%离差需要的时间,γ表示调整速度。

预测减少50%偏差的时间发现:当价格下降时,玉米价格所需要的减少50%偏差的时长为201个月,大豆为151个月。

(三)国内外粮价传导效应不同源于作用机制差异

为何不同方向的价格冲击对国内粮价传导效应如此不同?对于不同的粮食品种,国内外价格的传导可能存在不同的作用机制。一般来看,国内外粮价波动主要通过贸易途径、金融市场和能源渠道等途径传导,但贸易途径是最基础的途径,其他途径的价格波动最终都将通过贸易途径进行传导[22]。当某一粮食品种的国际价格上涨时,通过进口渠道,将会带动该粮食品种国内价格的上涨。而这一传导通常是对于国内进口依存度较高的粮食品种而言的,而且传导的机制通常为异地套利。例如,当国际大豆价格上涨时,如果国内大豆价格不变,那么贸易商将把更多的大豆调运到国际市场上,并导致国内供给减少,从而进一步导致国内大豆价格上涨[3]。对于贸易依存度不高的粮食品种而言,国内外的价格传导更多是由不同粮食品种之间的替代因素引起的。例如,国际玉米价格的上涨会通过贸易途径引致中国玉米价格的上涨;在国内市场上,玉米价格的上涨又会通过替代消费引起国内小麦价格的上涨。

表3 门限误差修正模型的回归结果

注:**和***分别表示在5%和1%的显著性水平下拒绝原假设,括号内数据为t统计量。

另外,非对称调整可能是不完美市场的结果,价格支持政策在国际粮价向国内粮食市场的传导中以不同的方式起着重要作用,而这种作用可能是正向的,也可能是负向的。Jongwanich和Park[23]对国际食物和石油价格向国内价格传导的计量研究表明,在很多国家补贴政策限制了这种传导效应。更重要的是,价格支持政策会隐含一个门槛价格(Threshold Price)或者最低价格,而只有高于这个价格,两个市场的传导才能发生。也就是说,价格朝着长期均衡的移动并不是随时都能发生,而只有当前价格与均衡价格的离差超过一个特定的门槛值时,移动才会发生。中国粮价形成过程中,粮价支持政策可能是门槛效应存在的制度基础。

中国分别从2004年、2006年和2008年开始对稻谷、小麦和玉米实行托市收购政策,国家托市收购政策巨大的收储能力和规模使其在稳定国内粮食现货市场价格方面发挥了显著作用。而对非主粮作物(大豆)的价格支持政策实施时间相对较短,区域相对集中、效果相对有限,加上国内大豆较低的自给率,使得大豆的市场价格的形成主要取决于市场供需关系和国际市场价格走势。这也就解释了上文大豆的长期传导系数最大的结论。也就是说,对于国内价格支持力度小的粮食品种,国内外价格传导性较强;对于支持力度较大的粮食品种,国内外价格传导性较差。2016年,国家调整玉米临时收储政策为“市场化收购”加“补贴”的新机制,减少对玉米价格形成中的政策干预。在此背景下,国内外玉米价格价差

国内价格为东北2等黄玉米运到广州黄埔港的平仓价,国际价格为美国墨西哥湾2号黄玉米运到黄埔港的到岸税后价。

大幅缩小,从2016年1月的062元/千克降到12月的006元/千克,进一步论证了上述结论。

五、 研究结论与政策启示

本文利用1998—2015年稻谷、小麦、玉米和大豆的月度价格数据,借助门限自回归模型研究了国内外粮价非对称性传导关系。研究表明:第一,稻谷、玉米和大豆的国内外价格具有非对称的协整关系,但没有证据表明小麦的国内外价格存在长期关系;第二,长期来看,国际稻谷价格变动的451%、玉米价格变动的528%、大豆价格变动的676%会分别传导到国内的稻谷、玉米和大豆市场;第三,短期内只有稻谷的国际价格的变动会迅速传导到国内市场;第四,当国际价格下降时,国内玉米和大豆价格将每月纠正35%偏差和47%的偏差,但当国际价格上升时它们的长期调整速度则不显著。

根据以上分析结果,一个明显并且重要的问题浮现出来:中国应如何在开放条件下降低国内粮价的大幅波动以及国际粮价波动对国内粮食市场的影响?当然,这不是国内粮食完全自给所能解决的。Minot[10]指出,大宗食物的自给自足虽然可以降低国际市场价格变动带来的影响,但是会加大国内供给冲击带来的价格变动。因此,在国内资源与环境的双重约束下,中国应在充分利用“两种资源、两个市场”的同时在价格、成本和品质方面不断提高国内粮食产业的竞争力,从而减少国际粮食市场的影响。

第一,改革粮食价格支持政策,提高国内粮食价格竞争力。如何坚持市场配置资源的情况下有效地进行宏观调控,是中国粮食价格体制改革的核心所在[24]。充分发挥市场在粮价形成中的重要作用,同时以“价补分离”的原则对种粮农户进行补贴,从而缓解国内外粮价倒挂及“国外粮食入市、国内粮食入库”的局面。第二,加强农业一般服务支持,提高国内粮食成本竞争力。在农业支持政策方面,可以从“黄箱政策”的农业直接补贴为主转向“绿箱政策”的农业基础设施补贴为主,以农业基础设施的完善来降低粮食生产成本。第三,促进农业绿色转型发展,提高国内粮食的品质竞争力。大力发展有机农业和生态农业,在粮食生产领域分阶段、分品种、分区域推进化肥和农药使用从零增长逐步向减量使用转变,提高粮食生产质量安全标准水平和监督力度,逐步提高消费者对国内粮食产品的消费信心和意愿。

参考文献:

[1] 萬广华, 周章跃, 陈良彪. 我国水稻市场整合程度研究 [J]. 中国农村经济, 1997(8): 4551.

[2] 喻闻, 黄季焜. 从大米市场整合程度看我国粮食市场改革 [J]. 经济研究, 1998(3): 5057.

[3] 丁守海. 国际粮价波动对我国粮价的影响分析 [J]. 经济科学, 2009(2): 6071.

[4] 王孝松, 谢申祥. 国际农产品价格如何影响了中国农产品价格? [J]. 经济研究, 2012(3): 141153.

[5] 李光泗, 吴增明. 国内外玉米价格传导效应实证研究 [J]. 价格理论与实践, 2016(11): 98101.

[6] 黄季焜, 杨军, 仇焕广, 等. 本轮粮食价格的大起大落: 主要原因及未来走势 [J]. 管理世界, 2009(1): 7278.

[7] Loening J, Durevall D, Birru Y. Inflation dynamics and food prices in an agricultural economy: The case of Ethiopia [R]. World Bank Working Paper, 2009, No. 4969.

[8] Baffes J, Gardner B. The transmission of world commodity prices to domestic markets under policy reforms in developing countries [J]. Journal of Policy Reform, 2003(6): 159180.

[9] Conforti P. Price transmission in selected agricultural markets [R]. FAO Commodity and Trade Policy Research Working Paper, 2004, No. 7.

[10] Minot N. Transmission of world food price changes to African markets and its effect on household welfare [R]. Food Security Collaborative Working Paper, 2010, No. 58563.

[11] Ghoshray G. Underlying trends and international price transmission of agricultural commodities [R]. ADB Economics Working Paper Series, 2011, No. 257.

[12] Enders W, Siklos P L. Cointegration and threshold adjustment [J]. Journal of Business and Economic Statistics, 2001, 19: 166176.

[13] Enders W, Granger C W J. Unitroot tests and asymmetric adjustment with an example using the term structure of interest rates [J]. Journal of Business and Economic Statistics, 1998, 16: 304311.

[14] Goodwin B K, Harper D C. Price transmission, threshold behavior and asymmetric adjustment in the US pork sector [J]. Journal of Agricultural Applied Economics, 1999, 32: 543553.

[15] Abdulai A. Using threshold cointegration to estimate asymmetirc price transmission in the Swiss pork market [J]. Applied Economics, 2002, 34: 679687.

[16] Meyer J. Measuring market integration in presence of transaction costs: A threshold vector error correction approach [J]. Agricultural Economics, 2004, 31: 327334.

[17] 張巨勇, 于秉圭, 方夭. 我国农产品国内市场与国际市场价格整合研究 [J]. 中国农村经济, 1999(9): 2729.

[18] 高帆, 龚芳. 国际粮食价格是如何影响中国粮食价格的 [J]. 财贸经济, 2012(11): 119126.

[19] 潘苏, 熊启泉. 国际粮价对国内粮价传递效应研究——以大米、小麦和玉米为例 [J]. 国际贸易问题, 2011(10): 313.

[20] 周章跃, 万广华. 论市场整合研究方法——兼评喻闻、黄季焜《从大米市场整合程度看我国粮食市场改革》一文 [J]. 经济研究, 1999(3): 7379.

[21] 韩磊. 粮食供需新形势与转变农业农产方式——基于总量连增与价格倒挂的研究 [J]. 价格理论与实践, 2016(9): 7680.

[22] 李光泗. 市场化、国际化趋势下中国粮食市场调控绩效研究 [M]. 北京: 经济管理出版社, 2016.

[23] Jongwanich J, Park D. Inflation in developing Asia: Passthrough from global food and oil price shocks [J]. AsianPacific Economic Literature, 2011, 25: 7992.

[24] 钟钰, 秦富. 我国价格支持政策对粮食生产的影响研究 [J]. 当代经济科学, 2012(3): 119223.

责任编辑、 校对: 高原