我国金融资源错配的形成与纠正机制研究——基于信贷约束视角的实证分析

2018-05-24周艺璇

文/周艺璇

我国金融资源错配的形成与纠正机制研究——基于信贷约束视角的实证分析

文/周艺璇

上海大学

本文运用2002-2011年中国的31个省的面板数据,分东部、中部和西部三大区域进行实证分析,从信贷约束角度实证分析我国金融资源错配的形成原因,并探讨纠正机制。研究结果表明:(1)信贷约束与金融资源错配呈正相关关系,表明企业面临信贷约束的现象会导致金融资源发生错配,而且企业面临越紧的信贷约束,造成的金融资源错配的程度会越深。(2)对于不同的地区,企业面临的信贷约束的程度对金融资源错配的影响程度也是不一样的,中部地区的相关性程度大于东部、西部地区。(3)相对于国有企业来说,非国有企业面临较大的金融错配程度。基于分析的结果对我国金融资源纠正机制进行探讨:(1)对非国有企业加强信贷支持(2)促进融资渠道的多样化发展(3)促进利率市场化改革。

金融资源错配;信贷约束;地区差异

1 引言

08年金融危机以来,我国广义货币供应量M2从近50万亿急剧增长至100多万亿。至2013年9月,广义货币供应量M2达到美国的1.5倍,并达到国内GDP的2倍。而与此同时,经济增长速度并未显著提升,甚至出现了下滑,远远落后于货市供应量的增长速度。2013年6月,甚至出现了银行“钱荒”现象,实体经济部门也感到了流动性紧张。这一切戏剧性的问题都与金融资源错配不无关系。因此,金融资源错配也成为近些年国内外学者的热点议题。

2 国内文献综述

金融资源错配源于资源配置效率理论。微观经济学中研究资源如何最优化配置。1955年,美国经济学家戈德史密斯最早在其所著的《资本形成与经济增长》一书中,提出“金融资源错配”的概念,该概念源于资源配置效率理论。

金融资源的错配导致经济增长受阻,那么金融资源错配的原因是什么呢?近年来,国内外学者从多个视角对来研究金融资源错配。国内有学者提出借贷约束导致金融资源错配,从而降低金融体系的全要素生产率。周于靖、罗韵轩(2016)对我国金融资源错配进行分析发现部分持续几年亏损的国企有资金进行盲目的投资,而民营企业却面临资金困难,有一些民营企业甚至会通过非法的渠道来获得资金。林毅夫(2004)指出政府为了支持国企维护经济的稳定不得不采取“预算软约束”。

国内学者从所有制角度来分析金融资源错配的相关文献已经挺多了,但是从信贷约束视角来分析的文献比较少,且基本是宏观定性的分析。

本文运用2002-2011年中国的31个省的宏观经济数据,运用文献综述法和经验研究法,采用合理的计量模型,从信贷约束角度实证分析我国金融资源错配的形成原因,并探讨纠正机制。金融资源错配源于资源配置效率理论,本文丰富了要素错配理论的研究内容,从信贷约束的视角出发对金融资源错配的形成有新认识,有丰富的理论意义。

3 研究设计

3.1数据来源与处理

本文选用2002-2011年31个省的宏观经济数据进行实证分析,考虑到我国的不同省市、不同地区的经济发展状况不同,本文参考统计局的区域划分方法将我国31个省分为东部、中部和西部三个区域来进行分析。东部地区指的是:北京、河北、天津、辽宁、上海、浙江、江苏、山东、海南、福建、广东、广西。中部指的是:黑龙江、山西、河南、湖北、吉林、安徽、江西、湖南、内蒙古、;西部指的是:新疆、四川、云南、青海、重庆、贵州、陕西、甘肃、西藏、宁夏。数据来自国家统计局和wind数据库。主要采用Stata13.0软件进行数据的处理,辅助工具为Excle2010。

3.2变量定义

3.2.1被解释变量

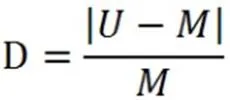

本文选择邵挺(2010)的资本回报率水平的差异测算来测算金融资源错配程度,邵挺选取资本效率偏离度表示资本回报率差异,资本效率为“利润成本费用”,令M是资本效率均值(国有企业、非国有企业),令U为非国有企业的资本效率,那么非国有企业的资本回报率D为:

3.2.2解释变量与控制变量

(1)解释变量

参考国内外学者现有的研究,定义“利息费用总负债”为信贷约束,令rate表示信贷约束的大小,rate越大,企业面临越紧的的信贷约束。

(2)被解释变量

考虑到各个省之间的差异,本文选取GDP增长率(gdp)、对外开放(open)指的是各个省份的进出口额与各省份的GDP的比值,资本形成率(cfr)、固定资产投资增长(fai)、金融发展水平(fin)(指的是各省份的贷款总额与各省份的GDP的比值),以上5个指标作为控制变量(control)。

3.2.3模型构建

根据之前的理论分析,构建面板模型来检验信贷约束与金融资源错配的关系:

i指省份,t指时间。样本容量为全国的样本310,东部地区120,西部地区90,中部地区90。

4 实证分析与检验

4.1描述性统计

描述性统计变量的gdp、open、fai、cfr、fin是用来控制各个省份之间存在的特征差异,2002-2011年每年的非国有企业资本效率偏离度均值都大于国有企业资本效率偏离度均值,且国有企业资本效率偏离度均值全为负数,意味着国有企业面临的金融资源错配程度应该要低于同行业中的其它的企业。非国有企业的资本效率偏离程度远高于国有企业的资本效率偏离度,表明我国的非国有企业相对来说面临较严重的金融资源错配。

4.2信贷约束与金融资源错配的实证分析

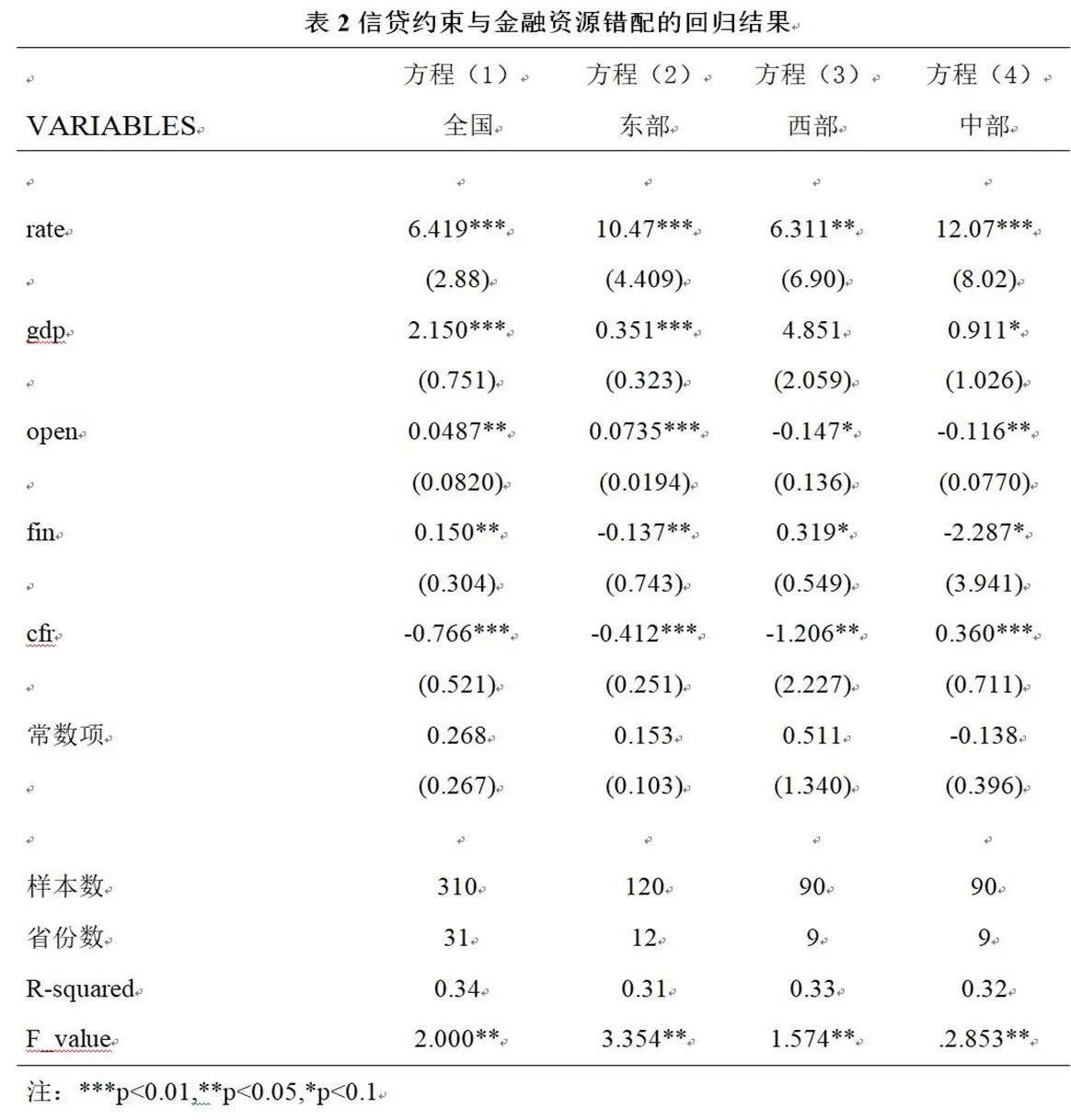

从表2中回归的结果,可以看出总体上信贷约束与金融资源错配在1%的置信水平下呈现正相关关系的,相关系数是6.419。信贷约束与金融资源错配呈现正相关关系表明企业面临信贷约束的现象会导致金融资源发生错配,而且企业面临越紧的信贷约束,造成的金融资源错配的程度会越深,从而证实了本文提出的假设。

外,由方程(2)方程(3)方程(4)可以看出,地区不同,表现出不同的特征,我国中部地区的企业面临信贷约束与金融错配的相关程度要强于东部和西部地区,即非国有企业在中部地区面临的信贷约束程度的大小对金融错配的影响要强于其他地区。因此,如果改变企业面临的信贷约束,是可以在一定程度上缓解我国面临的金融资源错配程度的。

5 结论及纠正机制的策略

1、本文选取31个省的宏观经济数据,建立面板数据模型并进行相关性和稳健性检验,定义“利息费用总负债”为信贷约束,控制GDP增长率和固定资产投资增长等因素。结果表明,信贷约束与金融资源错配呈正相关关系。企业面临越紧的信贷约束,造成的金融资源错配的程度会越深。对于不同的地区,企业面临的信贷约束的程度对金融资源错配的影响程度也是不一样的,中部地区的相关性程度大于东部、西部地区。

2、缓解企业面临的信贷错配可以在一定程度促进金融资源的优化配置。我国现在面临着信贷资源垄断,我国的金融资源错配纠正机制可以从以下几个角度来考虑:(1)对非国有企业加强信贷支持(2)促进融资渠道的多样化发展。(3)促进利率市场化改革。

如果利率市场化了,民间资金就会进入,这样很大程度推动了一些小型金融机构的发展。由于我国的金融体系之前一直实行的是利率非市场化,市场根据价格机制来进行资源的配置,而资金的价格用利率来表示,这样一来受管制的利率不能自由的变动。进行利率市场化改革可以在这个困境中打开一个口子,从而优化我国的金融结构,改善金融资源配置状况,最终达到促进我国经济的发展的目的。

[1]周于靖,罗韵轩.我国金融资源结构性错配分析及应对策略[J].对外经贸,2016,03:83-84.

[2]林毅夫,刘明兴,章奇.政策性负担与企业的预算软约束:来自中国的实证研究[J].管理世界,2004,(08):81-89.

[3]刘长雁.新常态下金融资源错配表征及优化策略[J].金融经济,2015,08:116-117.

[4]靳来群.所有制歧视下金融资源错配的两条途径[J].经济与管理研究,2015,07:36-43.

[5]Banerjee,AbhijitV.,Duflo,Esther.GrowthTheorythroughtheLensofDevelopmentEconomics[J].HandbookofEconomicGrowth,2005,40(2):578-583

[6]Hsieh,Chang-Tai,PeterJ.Klenow.MisallocationandManufacturingTFPinChinaandIndia[J].QuarterlyJournalofEconomics,2009,124:1403-1448.

[7]CLAESSENSS,TZIOUMISK.Measuringfirms'accesstofinance[R].WorldBank,2006.