如何看待中美贸易战背景下全面放开汽车行业外资股比限制的问题

2018-05-24刘宇

刘宇

放开外资股比限制的时机得当

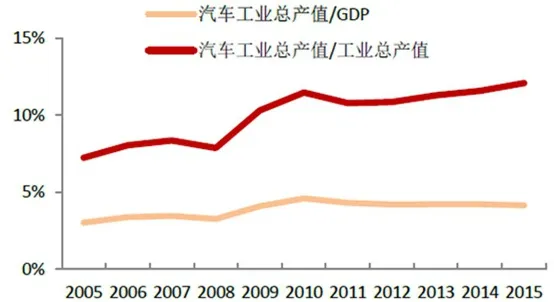

我国汽车产业对经济发展具有举足轻重的作用,当前我国汽车工业总产值占GDP比重超过10%,2017年我国汽车产销量分别为2901.54万辆和2887.89万辆,同比增长3.19%和3.04%,汽车产销量连续8年蝉联世界第一。

取得今天的成绩非常不容易,回顾我国的汽车工业发展的历史,我国汽车工业从上世纪五六十年代一汽、二汽先后成立开始起步,经历了“卡车工业时代”、80年代的合资合作时期,直到1994年国家颁布了第一个产业政策——《汽车工业产业政策》,才开启家用轿车消费时代。时至今日,我国的汽车产业已经深度参与到了国际市场竞争中,同时,新能源汽车、无人驾驶等新技术正在支持着新一轮世界级的汽车消费升级。

虽然我国的汽车产销规模巨大,但仍面临着汽车制造核心技术与国外先进水平差距大的困扰,存在发动机等核心零部件高度依赖进口等短板。过去为了培育民族汽车工业的发展,我国对汽车制造业给予了充分的保护和扶持,有关“股比限制”一词的最初表述就来自于1994年国务院印发的《汽车工业产业政策》,其中第六章第32条“生产汽车、摩托车整车和发动机产品的中外合资、合作企业的中方所占股份比例不得低于50%。”

随着全球经济一体化,以及市场经济体系越来越完善,也是为执行入世承诺,国家发改委在2004版的《汽车产业发展政策》中做出重大修订,正式取消了外商投资零部件的股比限制。同时也坚持整车股比限制不变,一直延续到2009版的《汽车产业发展政策》。

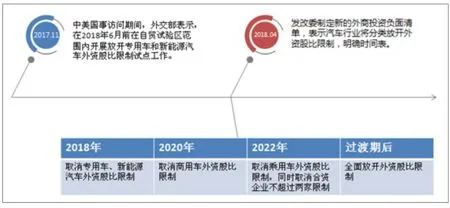

此后历经数年的酝酿,终于在2018年4月发改委明确了“五年三步走”全面放开外资股比进程。与此同时,中美贸易摩擦愈演愈烈,中国进一步开放汽车制造业与美国日益膨胀的对华技术封锁思维形成鲜明的对比。

从中美贸易形势看,选择这个时机放开外资在中国的投资限制对中国的汽车产业市场环境积极影响远大于负面影响。第一,放开外资限制,在产能过剩、技术水平不高的行业环境下,可以加大力度推动市场竞争的优胜劣汰,引导企业技术研发向国际水平看齐,从而促进我国汽车制造业整体水平的提升;第二,从消费者角度讲,可以得到更低价格更高性能的产品;第三,从长远看,放开外资、降低关税都是大势所趋,外资汽车进入中国市场途径更加多元化,因此,外资企业在中国本土建厂的投资利益不一定是最大化的;第四,借助美国贸易保护思维的抬头,外资企业尤其是美国及其盟国对在中国市场的投资决策也会审慎对待,投资速度不会特别激进,这个时机非常适合汽车产业竞争环境的平稳过渡。

对专用车的影响有限

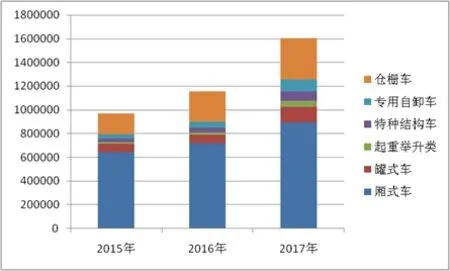

放开外资股比限制对专用车的影响非常有限。数据显示,2017年全年专用车销量达160.15万辆,同比增长38.74%。

六大类专用车中,以厢式、仓栅类等物流运输车所占比重最大,分别占专用车总产量的55.87%和21.6%,其客户分散,产品相对成熟,市场竞争以销售为王、渠道制胜为特点;罐式类和专用自卸类专用车用户主要集中在建筑、石化、市政园林领域,以上两类车辆销售具有地域性强,竞争企业多,利润空间小的特点,国产车辆完全可满足市场需求,不是外资争夺的焦点。对于起重举升类车辆,主要有两种情况,建筑工程类的汽车起重机、随车吊等产品由中联重科等大型企业瓜分市场。而对技术要求比较高的高空作业车产品则主要通过合资合作引进融合国外技术,这个领域倒可能是外资重点考虑的方向。不过,由于前期行业内主要企业比如海伦哲、杭州爱知、青岛特种车辆等都已和美国时代、阿尔泰克、日本爱知、特雷克斯等广泛深度合作,出于对投资收益和市场开发的考虑,外资即便在中国设厂,也不会首先考虑整车生产的。最后一类是特种车辆,涉及用户领域包括环卫、建筑、消防等领域。我国消防车技术水平与国际先进水平有所差距,但国内产品的市场份额依然很大,仅有少量高技术含量的特种车辆需要进口。总之,对各类专用车产品而言,因其个性化的特征,需求量小,前期对专用技术的合资合作比较充分,外资没必要在华独立建厂,对于一些高技术的整车产品,随着关税的进一步降低,通过进口来满足市场需求将更具优势。

而一些有实力的专用车制造企业更注重考虑走出去参与海外市场拓展。例如三一重工、中联重科、东莞永强,以及湖北程力,这些企业都非常重视海外市场拓展。最具代表性的中集车辆(集团)年产各类专用车16.3万台套,在物流运输车领域表现突出,不仅在国内多个城市布局生产销售基地,而且在海外已经进行布局,包括北美厢式车、冷藏车市场,澳洲罐车、英国挂车以及德国消防车。

综上所述,国内专用车产品基本可以满足国内市场需求,并且有能力的企业在谋求走出去寻找更广阔的市场空间,而外资企业会选择更多的方式参与竞争,比如关键零部件制造、合资合作、整车进口等,这些方式对他们来说可能要比在华设厂更为有利,因此,放开外资管制对专用车市场影响有限。

将加快我国汽车产业国际化进程

汽车行业的放开进程非常有序,第一批放开专用车和新能源汽车,这两类汽车在年产量2901.54万辆的汽车行业中比重分别为5.52%和2.74%;第二批放开商用车,也就放开了14.51%的汽车产量;最后,到2022年才放开乘用车,而外资争夺中国市场的焦点还是在乘用车领域,所以,五年内汽车企业可以重点关注外资股权比放开而随之产生的政策环境变化,以及外资企业在中国市场的布局和战略意图。对于商用车和新能源车企最紧迫的问题就是如何借鉴利用好国外技术,如何提升自身制造水平和市场份额。尤其是新能源汽车还处于产品导入期阶段,产品性能和技术更新快,消费需求仍有待培育,放开外资股比限制非常有利于新技术的交流和融合。

放开外资持股比例还将会带来一系列的产业政策调整,比如汽车企业准入门槛就应该随之放开,这会影响多年的汽车企业资质申报和产品公告申报的相关规定。在我国现行的汽车产业政策法规框架中,《关于完善汽车投资项目管理的意见》、《道路机动车辆生产企业及产品准入许可管理办法(征求意见稿)》、《关于建立汽车行业退出机制的通知》等相关政策从各个阶段规定了进入汽车产业的门槛和准入条件,这些也是外资立足中国市场所必须面对的。就目前来看,政府对汽车行业的监管政策趋势是“放管服”,即对行政审批事前入门审批将越来越放松,同时,加强对事中、事后的监管力度。为此,工信部出台了《关于建立汽车行业退出机制的通知》(工信部产业〔2012〕349号)对汽车企业生产运营情况进行监管,以达到限制和淘汰落后产能的目的。近日正在对《道路机动车辆生产企业及产品准入许可管理办法(征求意见稿)》公开征求意见,该文件中延续了工信部(2012)349号文件“对不能维持正常生产经营的车辆生产企业进行特别公示管理”的制度,也体现了汽车行业“放管服”的产业政策趋势。

总之,包括放开外资股比限制在内的各项政策表明,我国未来的汽车行业市场环境将越来越开放,更将深深地参与到国际汽车市场竞争中,所以我们大可不必过分担心“狼来了”,要审时度势,积极稳健地去把握新的机遇。