中国互联网上市公司并购绩效实证研究

2018-05-15武永超张凯

武永超,张凯

1.2.新疆大学,新疆 乌鲁木齐 830046

一、引言

随着国内互联网行业的蓬勃发展,互联网产业技术逐渐完善,综合能力得到极大提升,跨界融合渐趋明显。在互联网逐步进军传统产业的背景下,国内互联网行业迎来了新一轮的并购浪潮,具体表现为互联网行业的并购活动愈发频繁和活跃,重量级的并购投资已进入密集期,竞争日趋激烈。据相关权威机构研究,仅2016年一年,国内互联网行业就发生了317起并购事件,较2015年同期增加了一倍多,已披露的287起并购事件共涉及143.49亿美元交易额,较2015年同期的54.25亿美元增长了164.5%。

但是,随着并购数量的急剧增加,并购活动也暴露出许多问题。2003年雅虎收购3721、2008年新浪收购分众传媒、2013年盛大收购酷6,这些轰动一时的互联网收购大案,最后却都以失败收场,甚至是“赔了夫人又折兵”。如盛大收购酷6后,新老管理层内斗不止,导致两年后创业团队集体出走,酷6最终成为空壳,并购方因此连续两个财年业绩出现了6%以上的下滑,至今仍未彻底恢复元气。并购活动带来的整合冲突、业绩下降等一系列问题,使得互联网行业并购面临前所未有的挑战。

基于以上背景,本研究从国内互联网行业入手,借助国内外关于企业并购绩效的相关理论研究,结合我国互联网企业并购活动的实际,深入探究国内互联网上市公司并购绩效现状,并试图解释互联网上市公司并购活动对并购绩效的影响机制。

二、相关理论研究综述

目前,在企业绩效评价方面,国内外学术界大多采取对同一企业不同时段的绩效进行评价,其中比较典型的方法主要有两种:基于股票市场的评价方法和经营业绩对比研究法。

基于股票市场的评价方法主要是事件研究法。事件研究法由Fama(1969)提出,该方法将企业并购作为个体事件,采用累计超常收益法来检验并购事件对股票市场的价格波动效应。其后,Mandelker(1974)和Ruback(1977)等人开始关注并购的中长期绩效检验。Madden(1981)和 Jensen(1983)等人则主要关注并购的短期绩效检验。20世纪90年代以后,由于发现评价并购中长期绩效的股票事件法所采用的市场检验模型存在局限,许多学者开始对这类方法进行修正。Franks(1991)提出了并购绩效检验的八因素方法,将检验方法提升到一个新 的层次,后续如 Agrawalet(1992)、Lyon(1997)、Alon(2000)等都对该验证方法进行了完善,极大提高了并购绩效评价的可靠性 。 Jensen (1983)、Jarrell(1988)、Schwert(1996)等人采用不同的样本与测量区间进行实证检验,得到了基本一致的论断:被并购方总是并购活动的绝对收益者。国内学者研究的思路主要是基于事件研究法,结合中国具体情况进行研究,研究结论有所差异。陈胜元(1998)、王慧娟(2000)、余光胜(2001)、朱宝宪(2003)、余力(2004)等学者的研究结论表明,并购行为对被并购方的收益为正。而杨荣(2000)、梁岚雨(2002)、张新(2003)等学者的研究结果则正好相反。

经营业绩对比研究法又称财务数据对比法,该方法主要借助企业公布的财报等相关资料,以通用的业绩指标作为评估标准,对比分析企业业绩在并购行为前后的增减变化。该方法主要考察两类指标:一类是盈利能力指标,一类是现金流量指标。对于前者,Ingham(1992)认为资产回报率和销售回报率是衡量盈利能力最好的指标,而Meaks(1994)则推荐使用资产回报率;对于后者,Healy等人(1992)提出用税前运营现金流来评价运营绩效。后来,Ramaswamy等人(2003)在此基础上采用行业调整的运营现金流指标进行评价。国内学者主要在国外的研究基础上,结合国内具体的市场环境,不断对指标进行补充和细化。檀向球(1998)引入主业鲜明性等9个指标进行综合评价,冯根福(2001)则构建模型进行评价。

三、实证研究设计

(一)研究假设

Salter(1979)将组织战略匹配概念引入并购研究领域,从而把并购分为相关并购和不相关并购,并认为相关性有利于促进企业并购取得成功。随后,Singh(1984)采用观察股价变动的方法,得出相关并购比不相关并购创造的价值更高。Montgomery(1987)采用事件研究法,认为相关并购总收益大于不相关并购。Tsai(2000)则对产生这一现象的原因做出了具体说明。综合上述研究成果,本研究提出假设一:国内互联网上市公司相关并购的并购绩效要优于非相关并购的并购绩效。

国内学者王跃堂 (1999)、朱小平(2001)、张淑杰(2003)、沈维涛(2006)等学者通过选取样本企业进行实证研究的方式,得出了非关联并购业绩要好于关联并购业绩,认为部分公司关联并购存在粉饰报表的动机,即关联并购并没有真正提高上市公司的财务绩效。基于此,本研究提出假设二:国内互联网上市公司的非关联并购绩效要优于关联并购绩效。

(二)研究指标体系构建

基于以往的研究成果和思路,本研究将借助相关的指标体系评价并购绩效的变化。目前评价企业并购绩效较为常用的指标体系是2017年国家部委出台的 《企业绩效评价操作细则》。细则从财务收益、资产营运、发展能力等方面构建评价体系,每一方面又有具体的指标作为反映该方面的量化指标。每一指标都有相应的计算公式,便于实际操作。具体如表1所示。

表1 并购绩效指标体系

(三)研究样本

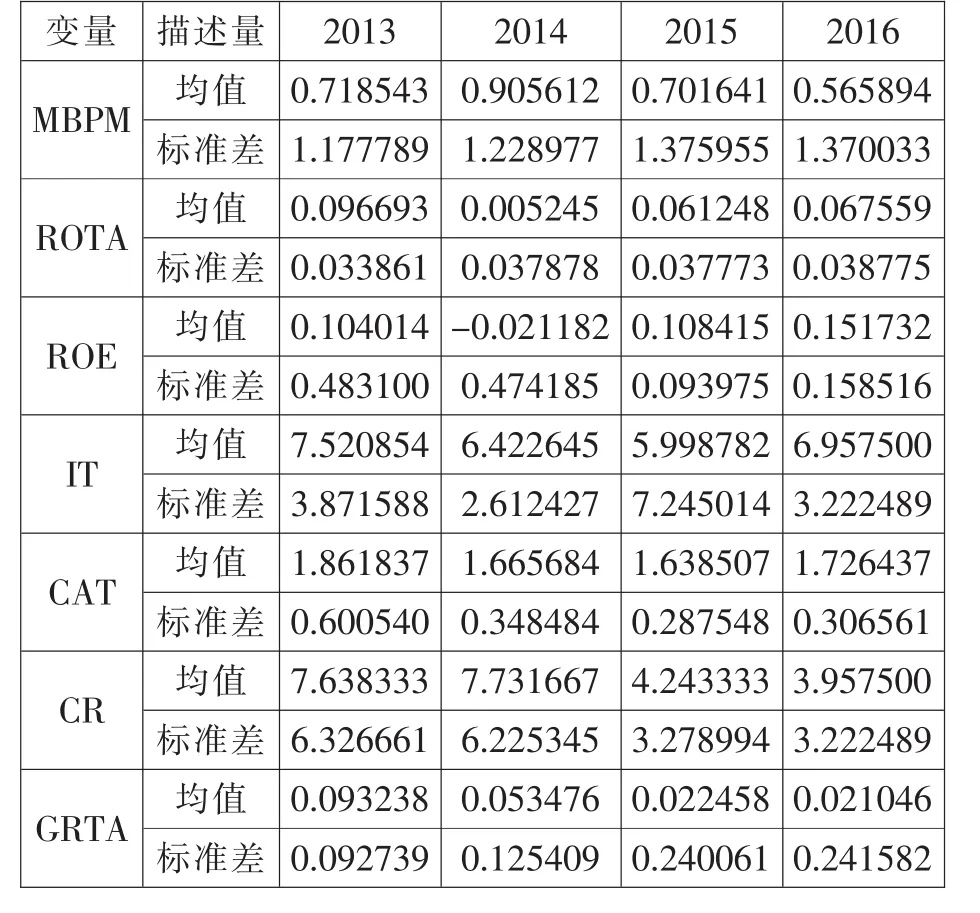

2013-2016年的 IT均值分别为 7.520854、6.422645、5.998782、6.957500, 并购当年较并购前一年有所下降,并购后两年中有一定回升;2013-2016年的CAT均值在并购当年和并购后一年内逐渐下降,并购后第二年有显著上升;2013-2016年的CR均值并购当年较并购前一年度,有显著上升,增幅为12%,并购后两年内却大幅下降。这可能由于国内企业并购采取的现金支付模式,对并购发起方的偿债能力产生了较为明显的影响。综合来看,并购行为对资产营运状况有一定影响,但这种影响是否正向,还有待进一步验证。

在衡量发展能力状况的指标中,2013-2016年的 GRTA 均值分别为0.093238、0.053476、0.022458、0.021046。 从均值趋势看,一直处于下降趋势,表明样本企业的并购行为并未对企业的发展能力起到显著的作用。

由于描述统计自身的局限性,且各变量之间存在诸多关系,无法客观解释变量对整体的影响。因此,本研究计划采取主成分分析法,将变量做简化处理,并找出各变量之间的彼此联系。

(二)综合得分计算

本研究样本以2014年发生并购的国内上市互联网公司为原始样本,然后根据以下标准进行样本筛选:

1.在研究时间区间内,必须有完整的财务数据且进行并购公告;

2.排除在交易市场做特别处理的上市互联网公司;

3.主并方须在我国境内上市;

4.排除现已终止上市的公司;

5.如果当年度样本发生多次并购行为,只取并购数额最大的一次作为研究样本;

6.检验区间为并购前一年度、并购当年以及并购后两年度。

根据以上筛选条件,最终确定20家互联网企业作为此次研究的样本数据。

四、实证研究结果

(一)样本描述性统计

本研究借助统计软件对选取的20个企业样本的财务收益状况、资产营运状况、偿债能力状况、发展能力状况所涉及的七类指标进行了描述性统计,如表2所示。

从表2中可以看出,在衡量财务收益状况的三类指标中,2013-2016年的MBPM的均 值 分 别 为 0.718543、0.905612、0.701641、0.565894,并购当年较并购前一年度出现了较大的增幅,但在并购后的两年内,MBPM值一直呈下降趋势;2013-2016年的ROTA的 均 值 分 别 为 0.096693、0.005245、0.061248、0.067559, 并 购 当 年 降 幅 超 过90%,并购后两年虽有显著回升,但均低于并购前一年度;2013-2016年的ROE的均值 分 别 0.104014、 -0.021182、0.108415、0.151732,并购当年出现负值,并购后两年均较并购前一年度有较大提升。综合来看,并购行为对财务收益状况有一定影响,但这种影响是否正向,还有待进一步验证。

在反映资产营运状况的三类指标中,

表2 描述性统计汇总

本研究对20个样本公司2013-2016年的财务数据进行因子分析。因子分析是一种简化研究变量的方法,其原理是通过矩阵分析从多个变量中找出能控制几乎所有变量的随机变量,这些随机变量可以包含数据中的大量信息。限于篇幅,本研究将以2013年财务数据为例,借助SPSS21.0进行处理分析。其处理结果如下:

表3是2013年度样本数据的KMO和Bartlett的检验结果。从中可知,该年度数据样本的 KMO=0.383,Bartlett的球形度检验近似卡方值 58.681,Sig=0.000, 小于显著性水平0.05,认为适合做主成分分析。同理,通过2014-2016年度样本绩效数据KMO和Bartlett的检验结果分析,这三个年度均适合做主成分分析。

表3 样本绩效数据KMO和Bartlett检验表

表4反映的是因子的共同度情况。由表4可以看出,七个变量的初始解下的共同度都为1,表明原有变量方差都可以解释。在特征根大于1的提取条件下几乎所有的变量提取值都在0.8以上,反映出多数变量的大部分信息都可以被因子解释,因子提取的效果较为理想。同理,通过2014-2016年度样本绩效数据因子分析共同度结果分析,这三个年度每年度中所有变量的大部分信息可被因子解释,因子提取的总体效果理想。

表4 公因子方差表

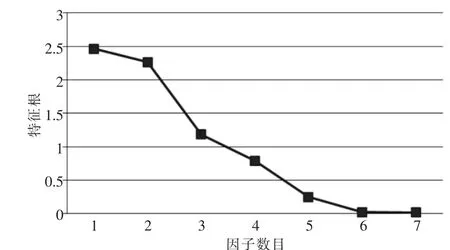

表5是相关系数矩阵的特征值、方差贡献率及累计方差贡献率的计算结果。可以看到,第一个因子的特征值为2.464,解释了原有7个变量总方差的35.199%;第二个因子的特征值为2.266,解释了原有7个变量总方差的32.37%;第三个因子的特征值为1.185,解释了原有 7个变量总方差的16.924%。前三个因子的累计方差贡献率为84.493%,并且只有它们的取值大于1,说明前三个公因子基本包含了全部变量的主要信息,因此选择前三个因子为主因子即可。同时,被提取的荷载平方和旋转后的平方载荷数据组列出了因子提取后和旋转后的因子方差解释情况。从中可以看出,它们都支持选择三个公共因子。同理,2014、2015、2016年度的前三个因子的累计方差贡献率分别为 81.345%、85.281%、81.791%,都大于80%,基本包含了全部变量的主要信息,因此选择前三个因子为主因子即可。

图1是因子分析碎石图,横坐标为因子数目,纵坐标为特征根。可以看到,第一个因子的特征值很高,对解释原有变量的贡献率最大;第三个以后的因子特征根都较小,取值都小于1,说明它们对解释原有变量的贡献很小,因此提取前三个因子是合适的。

同理,2014-2016年度的因子分析碎石图呈现出的结果基本一致。

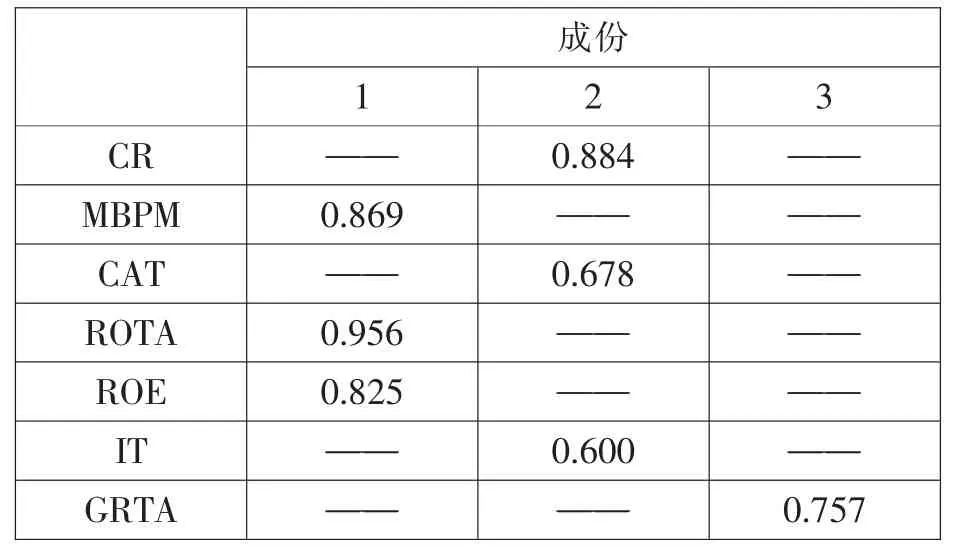

表6显示了实施因子旋转后的载荷矩阵。可以看到,第一主因子在MBPM、ROTA、ROE指标上具有较大的载荷系数,分别为 0.869、0.956、0.825,主要反映了企业财务收益状况,编号Q1;第二主因子在CR、CAT、IT指标上具有较大的载荷系数,分别为 0.884、0.678、0.600, 主要反映了企业的资产运营状况,编号Q2;第三主因子在GRTA指标上有较大的载荷系数,为0.757,主要反映了企业的发展能力状况,编号Q3。其它3年度相类似。

表7列出了采用回归估计的因子得分系数。根据系数得分,可以写出以下因子得分系数:

表5 因子分析的总方差解释表

图1因子分析碎石图

表6 因子旋转后的载荷矩阵

由表8所示,因子得分的协方差矩阵为单位矩阵,表明提取的三个公因子之间不具有相关性。本研究借鉴以往研究相关数据处理成果①,根据提取的三个主因子情况,结合三个因子方差贡献率,写出了2013年度的综合得分函数:

表7 因子得分系数表

表8 因子得分的协方差矩阵

2013年(并购前一年度):

同理,可以得出2014-2016年度的综合得分函数:

2014年(并购当年度):

2015年(并购后第一年度):

2016年(并购后第二年度):

根据2013-2016年度的综合得分函数,可以计算出各年度的综合得分,作为下一步研究的样本数据基础。

(三)数据综合检验结果

依据上述研究结果,本研究将采用差值法对并购前后相应年度样本综合得分进行计算,以此来检验样本企业的并购绩效,计算结果如表9所示。

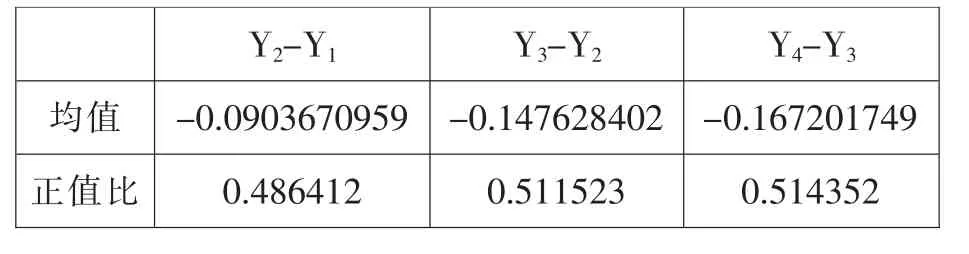

表9 综合得分汇总

表 9 中 Y1、Y2、Y3、Y4分别表示 2013 年(并购前一年度)、2014年 (并购当年度)、2015年(并购后第一年度)、2016年(并购后第二年度)的综合得分,Y2-Y1表示2014年与2013年的综合得分的差值;正值比表示综合得分为正值的样本数据占所有综合得分样本的比率。

由表 10 可以看出,Y2-Y1、Y3-Y2、Y4-Y3的均值一直呈现下降趋势,并购后两年度的均值均小于并购前一年度的得分,这表明,企业并购活动并没有让互联网公司的经营状况得到明显改善,相反,还使得其出现恶化的趋势。但另一方面,Y2-Y1、Y3-Y2、Y4-Y3的正值比却呈现出上升的趋势,正值比逐年增加,表明并购后综合得分为正值的样本公司数量比并购前有较为明显的增加,即并购活动对一些上市互联网公司的业绩有一定的改善作用。基于此发现,本研究决定将研究样本进行适当分类细化,以期通过该方式,探究不同类型的并购活动对企业的绩效的影响作用。

(四)研究假设的实证检验结果

1.研究假设一的检验

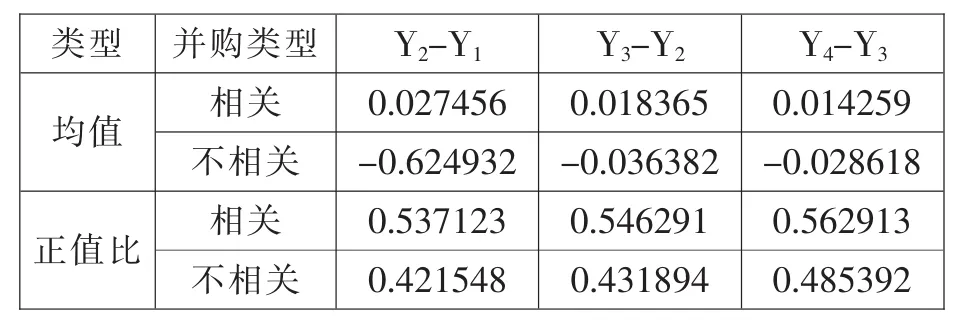

表10 相关并购与非相关并购均值和正值比

借助SPSS21.0软件,对20个上市互联网公司样本相关并购和不相关并购进行了分类统计。其中相关并购有13家,占样本总量的65%,不相关并购有7家,占样本总量的35%。由表10可知,相关并购中,Y2-Y1、Y3-Y2、Y4-Y3三者的综合得分均值分别为 0.027456、0.018365、0.014259,其正值比分别为 0.537123、0.546291、0.562913。 不相关并购中,Y2-Y1、Y3-Y2、Y4-Y3三者的综合得分均值分 别为-0.624932、-0.036382、-0.028618, 其 正 值 比 分 别 为 0.421548、0.431894、0.485392。从综合得分均值和正值比变化趋势来看,相关并购明显要好于不相关并购,都呈现逐年上升的态势。相反,不相关并购综合得分均值呈现逐年递减趋势。综合来看,上市互联网公司相关并购行为能为企业自身带来较好的绩效,不相关的并购行为可能使企业绩效陷入到不利的境地。

该结论验证了本研究假设一的成立。

2.研究假设二的检验

表11 关联并购与非关联并购均值和正值比

在前期数据统计中得出关联并购有11家,占样本总量的55%,非关联并购有9家,占样本总量的45%。由表11可知,关联并购中,Y2-Y1、Y3-Y2、Y4-Y3三者的综合得分均值分别为 0.103248、-0.052951、-0.031262,其 正 值 比 分 别 为 0.584931、0.432236、0.496027。 非关联并购中,Y2-Y1、Y3-Y2、Y4-Y3三者的综合得分均值分别为-0.04212、0.031428、0.001639, 其 正 值 比 分 别 为0.420156、0.483921、0.518397。 从综合得分均值变化趋势来看,关联并购呈现出递减的趋势,虽说后期有所放缓,但仍低于并购前期的综合得分。其正值比也经历了相同的趋势。这表明上市公司关联并购行为对企业自身的绩效改善没有达到较好的预期效果。另一方面,非关联并购的综合得分却呈现逐年上升的趋势,由前期负值到后期出现正值,虽然后期增速放缓,但仍然是增长态势,正值比也逐年上升。这表明,上市互联网公司的非关联并购行为会为企业带来较好的绩效改善。

该结论验证了本研究假设二的成立。

五、研究结论及借鉴意义

(一)研究结论

第一,我国上市互联网公司并购行为对企业自身绩效改善总体上没有达到应有的效果,部分上市互联网公司的业绩并没有因为并购活动而得到显著提升。

第二,上市互联网公司相关并购行为能为企业自身带来较好的绩效,不相关的并购行为可能使企业绩效陷入到不利的境地。

第三,上市公司关联并购行为对企业自身的绩效改善没有达到较好的预期效果,而非关联并购行为会为企业带来较好的绩效改善。

(二)研究对并购实践的借鉴意义

第一,重视并购行为的风险。由研究分析可知,目前我国上市互联网公司并购行为对企业自身绩效改善总体上没有达到应有的效果,部分上市互联网公司的业绩并没有因为并购活动而得到显著提升。这在一定程度上反映出我国的互联网并购活动存在较大的风险性,因此,互联网企业一定要理性对待并购行为,充分预估并购行为中的不确定因素,不要过于盲目和冒进。

第二,并购决策要切准自身,综合考量。研究证实,不同的并购行为对并购绩效有不同的影响。企业在进行并购决策时,应从企业实际出发,结合企业自身发展情况和战略定位,选择适合自身情况的并购类型,并综合考量并购行为涉及的相关要素对并购活动本身的影响。

第三,注重绩效反馈对并购整合的修正作用。应当将并购绩效视为一个动态过程,在企业实施并购行为之后,要定期进行反馈评估,从中发现并购整合中的问题,找出问题根源,及时进行修正,保证并购整合效果能处在一个合理的控制范围内,以促进企业业绩的持续改善。

注释:

①方法来源:刘晔.中国企业并购绩效实证研究[D].上海:上海交通大学,2010:29-31.

参考文献:

[1]王慧娟.技术并购对高科技公司绩效影响研究[J].科技管理研究, 2001(6):137-145.

[2]陈信元.企业文化与并购绩效[J].管理世界,1999(1):143-153.

[3]刘笑萍.产业周期、并购类型与并购绩效的实证研究[J].金融研究, 2009(3):234-242.

[4]赵文举.基于事件研究法的企业并购融资绩效研究[J].财政监督, 2015(32):23-31.

[5]朱小平.我国上市公司并购绩效的多元回归分析[J].中南民族大学学报, 2001(3):33-36.

[6]Fama.Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure [J].Journal of Financial Economics, 1969, 4(33): 225-227.

[7]Madden.The market for Corporate Control: the Scientific Evidence [J].Journal of Financial Economics,1981, 11(5): 5-49.

[8]Jensen.The adjustment of stock price to new information International Economic Review [J],Journal of Financial Economics ,1983,5(3):2-22.

[9]Franks.Global Performance Index System for Kinematic Optimization of Robotic Mechanism[J].Journal of mechanical design,1977,136(3):456-465.

[10]Agrawalet.Nash equilibrium for collective strategic reasoning[J].Expert Systems with Application,1992,39(5):123-132.

[11]Ingham.Reproducing the observed abundances in RCB and HDC stars with post-double-degenerate merger models-Constraints on merger and post-merger simulations and physics processes [J].The Astrophysical journal,1992,772(1).