商贸流通企业成本粘性研究

——基于2010-2016年度上市商贸流通企业的财务数据

2018-05-15陈晓雁

陈晓雁

天津商务职业学院,天津300350

一、引言

“互联网+流通”使商贸流通企业迎来了重大的发展机遇,流通领域将破解信息基础设施和冷链运输滞后等“硬瓶颈”,以及线上线下发展的营商环境“软制约”。由于商贸流通企业数量的增加及物流业规模的扩大,涉及到的相关产业及供应链越来越多,流通环节纷繁复杂,信息技术的应用将增加流通业企业的研发成本,因此商贸流通业成本控制势在必行。任何企业都将成本管理作为管理运营的核心部分,有效的成本管理能够为企业赢得市场中的竞争优势,有利于成本领先战略的实施。

商贸流通业与传统的制造业相比,不需要投入过高的研发成本。基于技术创新理论和内生经济增长理论,商贸流通企业若想在新“互联网+流通”的产业转型中占据先机,巩固乃至提高自身市场地位从而获取更多的利润,关键在于科技创新,通过创新加快企业信息化、集成化和智能化发展,提升服务质量,强化自身核心竞争力,提升行业服务效率和准确性。

商贸流通企业在确立科技创新战略后,需要在一段时间内持续投入大量人力、财力、物力,维持科技创新战略实施的稳定性,避免出现当企业利润上涨时,经营者为追求高额收入而挪用研发创新技术资金的短视行为。此类短视行为会对前期投入的资金与资源产生影响,产生成本粘性。此外,科技创新所取得的效益不一定能在当期显现,多数情况都会发生滞后性,能否取得效益是需要通过最终的市场服务或产品来体现的。一般而言,产业的变革需要企业不断发展,企业在发展过程中的科技创新需要时间的检验,因此,在科技创新过程中研发投入会弱化当期绩效而强化当期成本。由于委托代理的存在,经营者为了规避风险,在保障当期业绩水平的动机下,通常会更倾向于将企业资源向日常经营倾斜,而由于科技创新创造收益具有滞后性与不确定性,导致企业极少在此方面投入更多的资源。这虽然会影响企业长久发展,但是从成本粘性的角度考虑,这种企业适应性强,当面临订单量下降时,更容易且更加迅速减少支出,进而弱化成本粘性。

二、研究假设

(一)商贸流通企业存在成本粘性的研究假设

基于以上分析,由于委托代理的存在,商贸流通企业的管理者在决定企业资源配置、进行成本费用决策时,一方面会依据企业的当期业务量,另一方面还会基于管理者的机会主义与理性判断而考虑自身利益。当企业的业务量增加,企业管理者对于企业未来发展持乐观预期,此时管理者会加大投入,不但进行科技创新、扩大规模还会趁机提升自身的收益;反之,当企业的业务量减少,营业收入出现萎缩,管理者为了企业的正常运转,维持其市场竞争力,除了必要的沉没成本以外,不会在短时间内削减前期投入的成本费用,这就导致了企业的成本费用在业务量出现增减变动时,两者变动幅度不成比例,即:产生了成本粘性。基于以上论述,本文提出第一个假设:

H1:商贸流通企业存在成本粘性

基于对现有文献的分析,国内外学者发现,各个行业的上市企业均存在着成本粘性的问题,但是该发现在商贸流通企业尚未得到直接的验证,因此假设H1的提出与验证,能够解释我国上市商贸流通企业与其他行业企业类似,亦存在着成本粘性的现象。由于营业成本和管理费用两者性质存在差异,故而为了分别考察两者在粘性水平方面存在的差异变现,进而提出以下假设:

H1a:商贸流通企业营业成本粘性更为显著

H1b:商贸流通企业管理费用粘性更为显著

(二)商贸流通企业研发投入对成本粘性影响的研究假设

2016年,我国商贸流通业的发展被国家提升到了一个非常重要的位置,因此商贸流通企业要想抓住机遇、抢占市场,应持续加大研发投入力度,依靠研发和应用新技术,加快企业信息化、集成化和智能化发展,进而提升服务质量,强化自身核心竞争力,提升行业服务效率和准确性。研发与创新工作一旦展开,在短期内将不允许管理者随时根据经营状况进行成本费用投入金额调整,根据成本粘性理论,就会增强成本粘性。由于委托代理的存在,管理者为了实现当期的经营目标以及自身利益最大化,在进行运营决策时,可能会放弃更有潜在价值的研发项目。研发投入少的企业,在面临业务量减少的情况,能够对市场做出快速反应,相应减少研发支出,进而弱化成本粘性。基于此,本文提出第二个假设:

H2:商贸流通企业的研发投入强度提升了成本粘性

H2a:商贸流通企业的成本粘性随研发投入强度增大而增强

H2b:商贸流通企业的成本粘性随研发投入强度降低而减弱

三、实证检验

(一)数据来源于指标构建

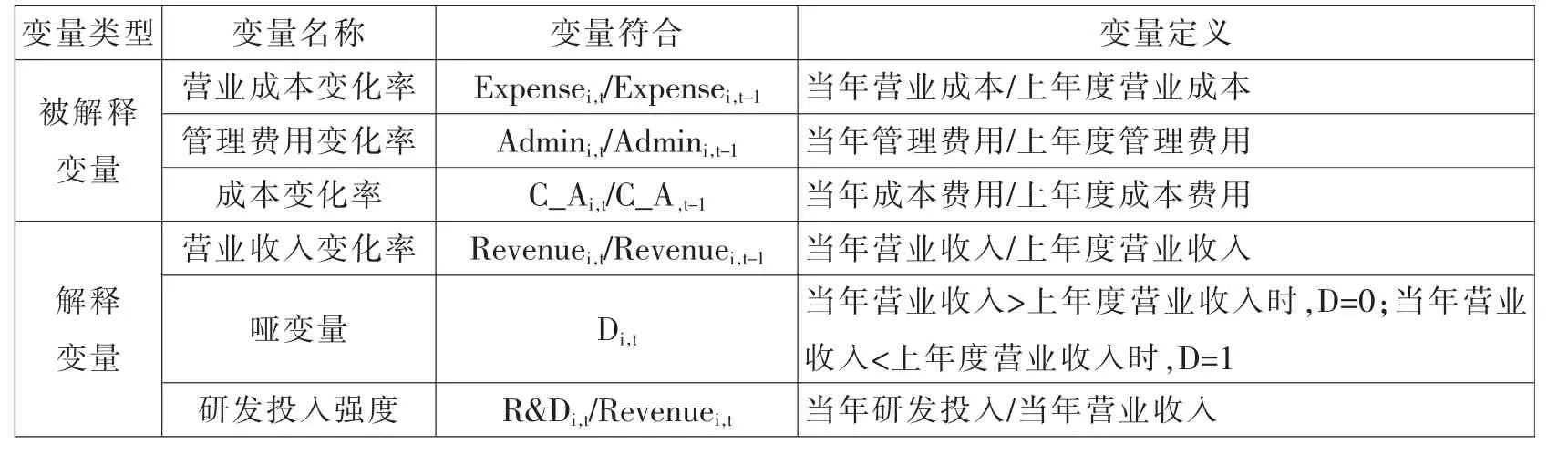

本文选取iFind数据库、wind金融数据库及国泰安数据研究服务中心的“CSMAR数据库”2010-2016年度上市的商贸流通企业的财务数据。由于观测期的标准为年度,为增加变量的数据范围,将2009年的数据计算到2010年数据的变化率中。在选择数据时,剔除了变量空缺及披露信息不完整的企业,最终选择22家上市企业作为研究样本。

在选取变量指标时,遵循了数据的可获得性、有效性及可操作性等原则,参照了孙铮、刘浩(2004)、边喜春(2005)等的研究,选取了营业成本、管理费用作为被解释变量,选择营业收入及研发投入作为解释变量,变量的设定如表1所示。

其中,i代表样本公司,t代表年度

表1之所以采用变化率作为变量,是因为各上市公司之间的经营规模大小与上市时间长短不同,其各个变量之间的绝对值势必会有较大差异,为使回归方程的检验效果更能说明问题,本文对数据做了自然对数处理。

(二)模型的选择

本文实证模型借鉴了Anderson等(2003)的方法,通过构建回归方程,进而检验上文提出的假设。

模型1:

表1 模型变量的设定

其中:i代表第i个公司,i=1-22

t代表第 t年,t=2010-2016

γ0为待估常数项

γ1代表营业收入增加1%时,成本变化率

γ2为成本粘性系数

γ1+γ2表示营业收入减少1%时,成本变化率

Di,t为哑变量:本年度营业收入大于上年度营业收入时,取值为0;本年度营业收入小于上年度营业收入时,取值为1

εi,t为方程的随机误差项

根据假设H1,当存在成本粘性时,则预期 γ2<0,且 γ2越小,成本粘性越强;反之,则说明不存在成本粘性。

建立模型1a和模型1b,分别用营业成本变化率(Expensei,t/Expensei,t-1)和管理费用变 化 率 (Admini,t/Admini,t-1),替 换 成 本 变 化率(C_Ai,t/C_A,t-1)成为被解释变量,同时保持其余变量均不变,具体方程如下。

模型1a:

由成本粘性的形成机理可知,系数γ2和γ4能够充分体现商贸流通企业的研发投入与成本粘性存在作用关系。在假设H2中,若研发投入能够强化企业的成本粘性,则预期γ4显著为负。

对于假设H2a和H2b的检验数据,本文以研发投入强度的中间值作为分界点,分别将在中间值两侧的数值代表研发投入强和研发投入弱两类样本数据带入到方程(4)中验证成本粘性。

(三)实证结果

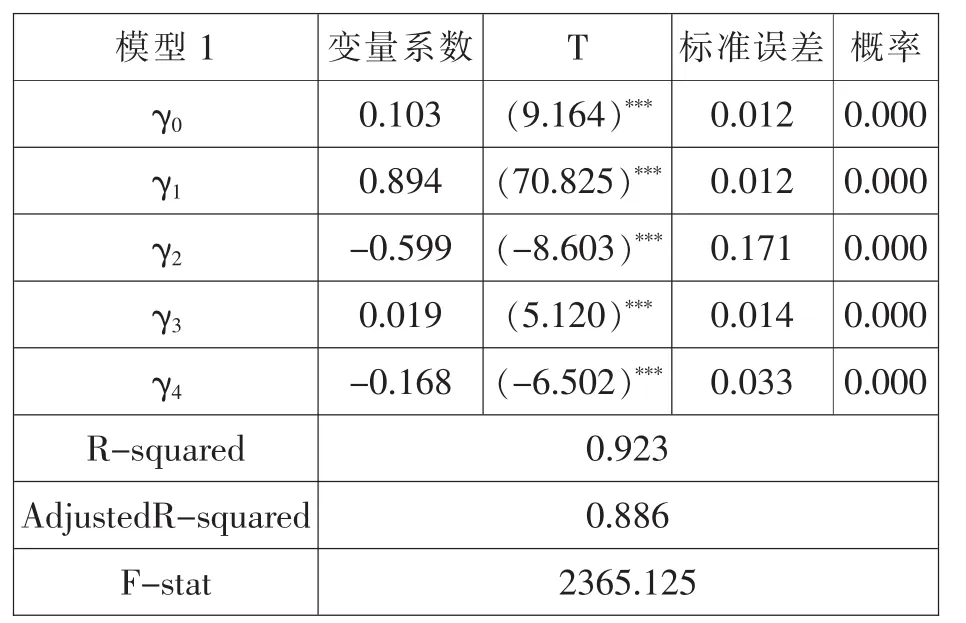

通过将数据带入回归方程,应用SPSS 19.0统计软件计算得出的系数显示较好地通过了显著性检验,拟合效果较好,调整的R2也具有较强的解释力。

1.商贸流通企业成本粘性的存在性

由表2、表3可知,我国上市商贸流通企业的总成本、营业成本及管理费用整体上都存在着成本粘性。

对于总成本而言,当营业收入增加1%时,成本增加0.634%;营业收入减少1%时,成本减少 0.515%(γ1+γ2=0.634-0.119),小于增加的成本0.634%。同时,该模型Adjusted R2值为0.851, 说明自变量可以解释 85.1%的因变量。模型的F检验统计量达1624.318,相应的P值为零,可以说明假设H1与预期一致。

对于营业成本,当营业收入增加1%时,成本上升0.798%,而当营业收入下降1%时, 成本下降 0.675%(γ1+γ2=0.798-0.123),即营业收入变化1%,成本上升的百分比大于成本下降的百分比,说明营业成本存在显著的成本粘性现象。

对于管理费用,当营业收入增加1%时,成本上升0.472%,而当营业收入下降1%时, 成本下降 0.149%(γ1+γ2=0.472-0.323),即营业收入变化1%,成本上升的百分比大于成本下降的百分比,说明管理费用存在比营业成本更为显著的成本粘性。

2.商贸流通企业研发投入对成本粘性影响

表2 模型1的实证结果

表3 模型1a和模型1b的实证结果

表4 模型2的实证结果

表5 假设H2a和H2b的实证结果

通过对模型2的检验,实证系数值如表4所示。当营业收入增加1%时,成本增加0.894%,而当营业收入减少1%时,成本减少 0.127%(γ1+γ2+γ4=0.894-0.599-0.168)。而且,Adjusted R2值为 0.886,说明自变量可以解释88.6%的因变量。模型的F检验统计量达2365.125,相应的P值为零,可以证明假设2符合预期。即商贸流通企业的研发投入对成本粘性水平起到了正向作用。因为商贸流通企业在我国现阶段处于行业转型时期,各企业为了更好地在行业转型期提升竞争实力,即使行业内企业普遍出现营业收入下滑时,各企业也并没有迅速减少研发投入,导致成本粘性增强。

将研发投入强度中间值两侧的数据分别带入模型2进行检验,结果如表5所示。可以发现,研发投入增加会导致企业成本粘性的提高;反之,研发投入强度降低则抑制了企业成本粘性水平。从现实的角度分析,如果企业研发投入少,则企业在应对营业收入下降时可以采取削减财务支出的方式调整企业市场战略,这样便降低了企业的成本粘性水平。

三、研究结论

本文以我国22家上市商贸流通公司的营业收入、管理费用、营业成本、研发投入等财务数据作为研究对象,以2010年到2016年作为年度变量,借鉴Anderson经典粘性分析模型,经理论假设及实证检验,得出以下结论:(1)我国上市商贸流通企业存在成本粘性。其中,管理费用相较于营业成本更为明显;(2)上市商贸流通企业的研发投入强度越大,其产生的成本粘性水平越高;反之,研发投入强度越小,成本粘性越低。基于以上分析的结果,能够使商贸流通企业的管理者在运营过程中获取更加直观准确的决策依据,避免出现基于传统成本性态模型而不能准确估计企业业务量与成本之间的关系,使其更好地制定信息技术研发投入计划、开展成本控制工作,降低成本粘性。在计划制定与控制阶段,应充分考虑成本粘性及其影响因素所产生的积极作用。

参考文献:

[1]谢获宝,惠丽丽.投资效率、成本粘性与企业风险——基于宏观经济不确定性的视角[J].南京审计学院学报,2016(2):3-11.

[2]刘宗连,罗雄.新常态下我国商贸流通业多业态发展的优化路径[J].商业经济研究,2016(6):11-12.

[3]沙颖,陈圻.物流业提升制造业竞争力的成本中介效应实证研究[J].软科学,2014(9):39-43.

[4]国家统计局,发改委,科技部.中国科技统计年鉴[Z].北京:中国统计出版社,2013.

[5]寿义,徐圣男.中国上市公司费用粘性行为的经验证据——基于上市公司实质控制人性质不同的视角[J].审计与经济研究,2012(4):79-86.

[6]陈灿平.企业费用“粘性”行为影响因素研究—基于地区经济生态差异视角 [J].财经理论与实践,2008(156):92-95.

[7]孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验数据[J].会计研究,2007(11):58-65.

[8]刘武.企业费用“粘性”行为:基于行业差异的实证研究[J].中国工业经济,2006(12):105-112.

[9]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[10]Kama I, Weiss D.Do Earnings Targets and Managerial Incentives Affect Sticky Costs[J].Journal of Accounting Research,2013(1): 201-224.

[11]Dan Weiss.Cost Behavior and Analysts'Earnings Forecasts[J].The Accounting Review, 2010(4):1441-1471.

[12]BalakrishnanR, Gruca T S.Cost Stickiness and Core Competency: A note[J].Contemporary Accounting Research,2008(25):993-1006.