中药龙头企业长期投资价值显现

2018-05-14华彦涵

华彦涵

“炮制虽繁必不敢省人工,品味虽贵必不敢减物力。”这是同仁堂的古训,用在投资研究上,也是一样的。我看好优质中药上市公司的未来基于以下三点原因:一、中藥是中华瑰宝,配方和制作工艺掌握在国人手里,无需向国外公司购买配方,更不会受进口原材料价格波动的影响。二、护城河深,受政策影响小。随着进口抗癌药降税等一系列措施相继出台,进口药在国内市场的份额将进一步提升,西药生产企业竞争压力骤然增加,而传统中药有特定的消费人群,受冲击较小。三、中医药行业近年来发展迅猛,越来越多的国人开始认可中药,特别是年轻人的占比正在提升,越来越多的年轻人投入到中医和中药研发行业,中药行业整体正在经历新的发展机遇。

优质中药行业上市公司的估值是高是低?关于这个问题我认为需要从两方面看:首先是内在。像云南白药、片仔癀、东阿阿胶、同仁堂等传统中药品牌的商业价值不断提升,消费群体不断扩大。除传统品牌外,中药饮片、中成药的大规模生产并运用到临床已经是大趋势。中药企业在竞争激烈的医药行业中蓬勃发展,业绩保持高增长,发展前景可观。

其次是外在,即股票价格表现。从去年四季度股价低点到现在,中药行业上市公司大多数股票上涨25%以上,有的上涨了70%,当然也有下跌的,但总体看,优质中药企业普遍涨幅较大,特别是近两个月。医药股在经历了漫长的盘整后出现反弹并不意外,但是短期快速上涨应该引起投资人的注意。对于有一定涨幅的优质股票我更愿意以定投方式投资,依靠时间平滑投资成本。而对于低估的股票则可以逢低买入。

我选取了几只龙头医药股:同仁堂、康美药业、云南白药、片仔癀、东阿阿胶、天士力用作分析。这几家公司都拥有一定品牌价值,都有拳头产品,营业收入和净利润在中药行业排名中居前的企业,经营稳定。

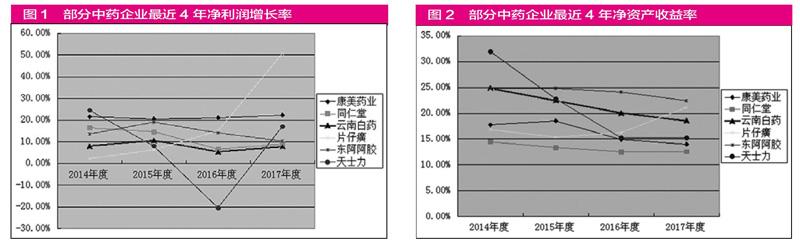

一、净利润增长率

从数据上看(见表1,图1),云南白药、同仁堂和康美药业上涨颇为平稳。天士力净利润增长率波动较大。片仔癀的净利润增长率较其他几家企业较为陡峭一些,原材料价格上涨导致产品价格上涨无可厚非,如果上涨的有节奏,消费者普遍接受起来比较容易,产品好自然销量高,净利润增长率逐年增高也不足为奇。而原材料上涨引发产品价格连年大幅上涨则会带来诟病,涨价策略将导致负反馈,一旦业绩增长乏力就带来利空,东阿阿胶的股价调整就是这样的案例。因此选择通过产品线多样化在一定程度上减弱原材料价格上涨带来的影响,业绩增长会更稳健。如果产品线不丰富就控制成本,控制涨价幅度,维持销售规模,保持利润增长。

二、净资产收益率

仅从图表上看(见表2,图2),除了天士力的净资产收益率波动剧烈以外,其他几家企业的数据相似,但就数据比较,东阿阿胶的净资产收益率明显最高,第二梯队是云南白药、片仔癀、天士力和康美药业,最后是同仁堂。东阿阿胶之所以有这么高的净资产收益率我觉得和销售毛利率有直接关系。由于价格高企,东阿阿胶销售毛利率平均在65%以上,其他几家企业平均在30%上下,这就不难理解为什么其净资产收益率高出其他企业那么多。

产品价格高,轻奢化必然会形成选择,用高利润替代销量增长是一种策略,但不可避免的是对于营收增长的影响,因此东阿阿胶季报不振引发了股价跳水。冷静思考,其实用股价调整修复对涨价策略效果的恐慌未尝不是好事。纵观几家企业的动态市盈率,天士力30.41倍、同仁堂44.49倍、片仔癀55.59倍、云南白药37.97倍、康美药业23.78倍、东阿阿胶15.10倍。最后两家企业估值明显要低一些。

三、企业分红率

制药企业的分红率本身就不高,多数企业都将利润投入研发或扩大再生产。中药企业要在扩大投资和回馈股东上寻找平衡,特别是随着收入逐年递增,分红比率应该有所上升。

上述几家企业中常年分红率超过1.3%的仅有东阿阿胶,另外几家分红率均在1%上下徘徊(见表3)。作为一家成熟的传统中药企业,如果分红缺少足够的吸引力,股东仅能赚到情绪的钱,无法伴随企业成长,将不会吸引到更多的长期投资资金。

综上所述,中药行业龙头公司的创收能力毋庸置疑,均有着较深的护城河和较高的商誉。相关公司上半年股价上涨既有医药股反弹上涨的原因,也有市场剧烈震荡导致机构抱团防御的原因。追本溯源,中药行业龙头企业良好的运行态势是机构选择增配的原因。比起化学制剂和生物制药企业的龙头,中药龙头净资产收益率并不低,特别是片仔癀、云南白药、东阿阿胶。其中东阿阿胶经历前期的快速调整,估值已经进入相对合理的投资范围。而短期涨幅较大公司可以边观察边定投,平滑建仓成本。