静宁县政策性农业保险实施影响因素研究

2018-05-14王娟陈思明李少石李佳申晓龙王宪川

王娟 陈思明 李少石 李佳 申晓龙 王宪川

[摘要]政策性农业保险是地方政府和企业通过合作的方式,将财政手段与市场机制相对接,从而减低了农业风险的损失,挽回农民经济损失,特别是对于我国这种种植业、养殖业大国而言具有特别的意义。分析了静宁县农户的受教育程度、收入水平、收入来源,政府政策宣传和保险产品本身等因素对农民参保的影响,提出了优化政策性农业保险设计,加强对农户的政策宣传,切实保障农民利益的对策建议。

[关键词]政策性农业保险;农户需求;影响因素

[中图分类号]F840.66[文献标识码]A

政策性农业保险是当前我国降低农业损失程度的一种创新模式,它将政府和地方保险公司相结合,依据政策规划和特定的政策理念而建立,同商业性农业保险相比,政策性农业保险作为一种准公共产品,具有外部性,而不具有盈利性。甘肃省作为我国的农业大省,地处我国西北边陲,由于受自然灾害的影响较大,甘肃省农业生产水平同国内平均水平存在着一定的差距。静宁县是中国的苹果之乡,由于受到一些自然或非自然条件的影响,苹果的价格起伏剧烈,农民因此遭受了一系列损失,当地政府推广政策性农业保险但是农民的购买意愿并没有达到预期高度,所以此文以静宁为例,探索影响农民购买政策性农业保险意愿的相关因素。

1 静宁苹果产业政策性农业保险的现状

1.1 静宁县农业受灾现状

静宁县是甘肃主要的苹果产地,经过多年的产业发展,静宁县形成了完善的产、加、销体系。截至2015年,静宁县果业种植面积达到6.75万hm2,总产量达到65万t,苹果产值达到25亿元。然而由于位于我国西北地区,气候干旱,易受干旱、洪灾和霜冻影响。2018年统计数据显示:低温致使苹果花序、花朵严重受冻,使全县22个乡镇275村300054人受灾,全县苹果受灾22900hm2,成灾16959hm2,绝收9704hm2,造成直接经济损失46510万元。

1.2 静宁县农民参加政策性农业保险的现状

2013~2016年共承保苹果面积2.07万hm2,承保面占25.83%,涉及全县23个乡(镇),参保农户42339户,实现签单保费3676.53万元,农户自缴保费551.48万元,各级财政补贴保费共计3125.06万元。2013~2016年共受理苹果保险赔案387件,向农户直接兑付赔款4694.17万元,是农户自缴保费的8.51倍,户均赔款1108.7元,每667m2赔款153.22元,综合赔付为128%。有3家种植大户分别获得赔款10.9万元、6.9万元、6.6万元 。

2 静宁苹果政策性农业保险影响因素分析

2.1 农户个人特征

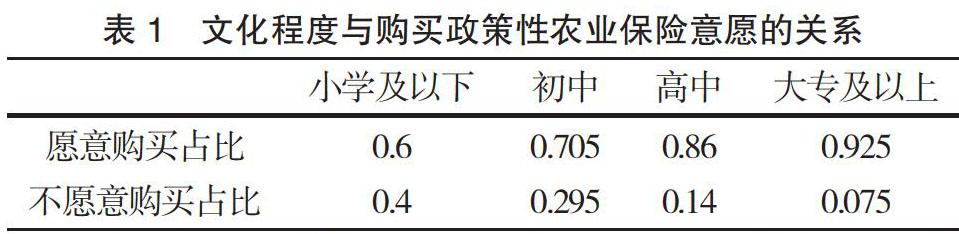

2.1.1 受教育程度与参保意愿高度正相关。调查显示,农户的受教育程度越高,对新事物的接受程度就越大,对政策性农业保险的认知就越准确,那么购买政策性农业保险的意愿就越大。静宁县农民的受教育程度普遍较低,大部分农户的受教育程度集中在初中、小学及以下的农户占70%,约有60%的农户有意愿购买农业保险。初中学历的农户占25.8%,高中及大专以上占4.2%。总体上看,随着被访农户受教育程度的上升,农户购买农业保险的意愿也呈上升趋势(见表1)。

2.1.2 收入水平与参保意愿总体呈正相关。一般来说,收入水平直接决定消费者购买力水平,收入水平高,则购买力强,反之则弱。农户收入水平处于中上等及以上时,参保意愿较弱,30%的农户愿意参保;农户收入水平处于中等和中下等时,参保意愿最强,75%的农户愿意参保;农户收入水平处于下等时,参保意愿较高,55%的农户愿意参保。随着农户收入水平的提高,农户支付保费能力增加,从而购买农业保险的意愿增强,但当农户收入水平更高时,农户应对风险能力和自保能力增强,可能会降低投保意愿。

2.1.3 家庭收入来源越多元,参与保险意愿越低。外出务工人员主要是指那些户口仍在农村,但已完全脱离或基本脱离传统农业生产经营活动,主要依靠在城镇各类所有制企业打工、或从事其他服務行业为生的人群。据调查,静宁县80%的被调查农户家庭中有人务工,其中39.5 %的农户愿意购买农业保险,从总体上看,随着家庭收入来源多元化,农户购买农业保险的意愿呈下降趋势。

2.2 政策宣传

据调查,经过政府大力推广宣传,农民购买意愿明显增强。2016年,全县完成投保进度6800hm2,相比于2012年增加了4000hm2。由于人保甘肃省分公司,印发宣传册400余本,通过三家二级分公司五家试点县赠送于农民,并且政府与保险公司协商制定了《苹果保险试点方案》。农村基层干部也积极宣传政策性农业保险,并为农民进行详细讲解,对农户进行风险教育,以此方式进行宣传和推广。在我们调查过程中发现,受到良好政策宣传的村民购买意愿高达79.32%。而没有收到良好政策宣传的仅仅为45%。由此可见,政府的积极推广跟农民购买意愿成正相关。

2.3 保险公司

保险公司是影响农民购买政策性农业保险的隐性因素。在我们具体调查的过程中,发现保险公司主要有三种行为对农民购买政策性农业保险的意愿具有显著影响。

2.3.1 保费越低,参保意愿越强。保费是投保人为取得保险保障,按保险合同约定向保险人支付的费用。农户自身承担的保费水平越高,农户购买政策性农业保险的意愿就越低,即个人承担保费水平和农业保险购买意愿成反比。

2.3.2 理赔金额较大和理赔效率高能提高农户意愿。保险理赔是保险人在保险标的发生风险事故后,对被保险人提出的索赔请求进行处理的行为。在保险经营中,保险理赔是保险补偿职能的具体体现。据调查,20%的农户不愿购买政策性农业保险是由于保险公司理赔效率低下。从整体来看,随着理赔效率越来越高,农户购买政策性农业保险的比例也逐渐增加。

2.3.3 保险公司的可选择性越多,农户参保越积极。据调查,各省市选择承保单位主要是以招标的方式进行,招标的过程中政府可以衡量各个保险公司的实力和资质,在权衡利弊后选出最优的保险公司。但也伴随相应问题,如政府选择保险公司的过程中可能会出现权力腐败的情况。采用公司共保的新型合作方式,即在一个地方有多家保险公司共同承担政策性农业保险的实施任务,通过年终考核的方式,优胜劣汰,这种良性竞争的方式可以提高政策性农业保险的实施质量,以此来激发农民内在的购买意愿。

3 静宁苹果政策性农业保险健康发展的政策建议

3.1 优化政策性农业保险设计,切实保障农户利益

3.1.1 科学构建扶持政策体系。政府应完善财政补贴体系,加大财政对政策性农业保险的补贴力度,适当提高补贴比率,建立完善的补贴制度,实行更加惠民的补贴方案;加快建立相关法律体系,我国相应的政策性农业保险经营管理体系不健全,使得很多惠民工作得不到合法确认。由此,现在加快构建完善相关法律体系迫在眉睫,政府需要加快落实相关工作来保障政策性农业保险更好的实施。

3.1.2 加快推进“互联网+”平台建设。加快推进数据录入工作,实现地区内农户信息全录入,为准确得到相关信息做好准备工作,做到即需即有。构建网上网下协同办理政策性农业保险机制,便捷高效实现快速办理,推进信息化运作,让农户体验到新兴科技发展成果,提高参加政策性农业保险的愉悦感。

3.2 加强对农户的政策宣传力度

提高农民受教育水平,促进高风险防范群体的形成。据调查,农民不愿参保的重要原因是自身对风险的认识欠缺及政府宣传工作的不到位。通过举办相关课程培训,普及相关知识,加大政府对相关方面的宣传,有助于农户提高对风险的进一步认识,形成风险自我防范意识。从而提高静宁苹果政策性农业保险的质量及受欢迎程度。

3.3 为农民贴身制定投保新模式

实现静宁苹果政策性农业保险开放式发展,推进“三结合”式的新模式,即政府、保险公司、企业三方联合承保,同时建立三方协议,实现三方资金透明化运作。为切实保障农户利益,政府应做好推手,协调各方,做好保险公司与企业的搭桥牵线作用,保险公司积极提出建议,为三方提供保险相关方面的知识,企业做好融资集资工作,为承保注入新的活力。三方在保持诚实守信的同时,积极利用各自资源为农户提供更好的服务。由此政府减轻财政压力,保险公司降低分散风险,企业可以得到农户更多的信任,实现合理化经营和长久的发展,农户可以从中获得长效的制度保障。

[参考文献]

[1] 石贵琴.甘肃省政策性农业保险发展困境及破解途径[J].时代农机,2017,44(02):153-154.

[2] 周海洋,張遵东.贵州省松桃县政策性水稻保险农户需求的影响因素[J].贵州农业科学,2016,44(12):169-174.

[3] 付晓亮.政策性农业保险实施过程中的问题及其对策[J].中国乡镇企业会计,2016(11):235-236.

[4] 杜鹏.农户农业保险需求的影响因素研究——基于湖北省五县市342户农户的调查[J].农业经济问题,2011,32(11):78-83+112.