浅谈婴儿期企业的估值

2018-05-14吴涤帆胡泽华

吴涤帆 胡泽华

本文根据当下股权众筹青睐的婴儿期创业企业估值的基本现状及存在问题等进行了探讨。从初创企业婴儿期的角度,尝试采用基于AHP层次分析的创业投资法对婴儿期的初创企业进行合理估值,并结合案例做出分析和计算。计算结果表明,一般婴儿期的企业在进行股权融资时会进行溢价估值,溢价部分可通过预估未来收益折现至评估基准日的价值得出。这一结果可以作为判断该企业是否具有高盈利的一个指标,同时也可以判断该企业项目是否具有投资价值。

股权众筹 婴儿期企业

AHP层次分析法 创业投资法

婴儿期企业特征分析

初创企业指相对于各方面比较成熟且稳定发展的企业而言,还处在企业成立初期的企业,产品只是一个概念或已有产品还在推广中。结合企业生命周期中婴儿期和学步期企业特征比较,是有一定匹配度的。

婴儿期概念来自于企业生命周期理论,是处于孕育期与学步期的中间阶段,也是未来能否实现市场占有和规模经济的关键阶段,是大部分股权众筹项目阶段。婴儿期企业开始制作和推广自己的产品,还属于小批量生产,技术不够成熟,未实现规模经济。这一阶段一般比较短,是企业走向成熟期规模生产的中间阶段。此成长阶段造血能力差,并且研发、生产及经营都还需要大量资金支持,只能依靠公司原始股本和投资人的不断投入来保证企业日常开支。

这婴儿期阶段企业价值评估过程中,一般注重投资价值分析、行业利润状况和企业核心竞争力。目前,婴儿期企业在融资时,投资人选择投资对象的标准就是该项目、产品能否给投资人带来高回报,高收益。在投资初创企业阶段,由于缺乏历史数据,所以投资人更关注的是企业的投资价值,即未来价值。同时,投资者也十分注重行业利润状况。根据行业平均水平判断指标是否偏高或偏低,从而判断新兴行业中该企业未来的成长空间。并且,投资者十分看重企业核心竞争力,即企业的特有优势,是长期形成的企业内部和团队中一系列知识和技能整合后的组合,包括有形资产、资源、技术优势和无形资产转化的优势等。

初创企业投资主要考虑因素的理论分析

(1) AHP层次分析法

层次分析法(AHP法)是20世纪70年代美国学者提出的一种企业决策分析方法。本文运用AHP层次分析法评价企业成长性的基础原理是,将关于成长系统内不同角度的因素划分成多个角度的一级准则层,然后对一级准则层进行定量计算,确定出各个准则层的相对权重,并对一级准则层再进行划分为二级准则层,计算各个相对权重,最后计算出综合评级值。因为选取案例为科技行业婴儿期企业,所以在案例选取系统因素时着重考虑了科技企业的关键因素。

在运用AHP层次分析法时,一级准则层次分为五项:创业团队、产品与服务、市场条件、创业环境和财务资源。以下为五项准则层的理论分析:

1.创业团队

初创企业的估值通常会由融资与出资双方会根据企业的整体情况淡判几个回合,最后敲定出资金额与股权占比。现阶段的出资方首先看中的是创业团队的构成,首先是由于创业团队即为创业的核心,团队的领导者CEO是整个团队的灵魂人物,代表了整个团队的信仰与价值观。并且,创业团队代表了团队背后的行业经验、教育背景、信用及声望、风险承受能力和个人社会网络,一定程度上代表了项目的可靠程度与未来发展潜力。创业团队的行业经验及个人社会网络代表了创业公司个人的优势及背后的资源整合能力。

2.产品与服务

在对创业团队的评估后,产品与服务作为公司的核心发展能力则是评估过程中未来发展前景的重点。创业的产品与服务独特性的背后是市场中的商业机会,是对市场上现有的产品服务的补充与替代,更有可能是对现代商业模式的全新颠覆,带来一次新的革命。其中,创业产品技术的先进性和研发能力在产品中也是至关重要,是高科技技术行业突破的重点。

3.市场条件

项目的好坏与市场饱和度关系十分密切,因此,在投资前对该项目进行市场的评价考察十分重要。市场条件的评价考察包括行业整体的成长性、市场规模和市场进入壁垒。行业的成长性在科技型初创企业显得尤为重要。市场进入壁垒较大的话,则该项目产品或服务的投入成本较大,对于后期的运营把控需加强。

4.创业环境

创业环境评估是对一个系统性评估,是对内部与外部环境的评价。在对外部环境评价中,包括政治、经济、行业和市场多方位的考量,主要为对国家的创业支撑政策和資金扶持政策等。在2015年李克强总理正式提出“大众创业,万创创新”的口号后,创业政策与资金扶持政策进一步向好。内部环境评价中,将项目依托的区位优势也纳入创业环境研究框架,包括投资者最关心的资金退出机制共同构成创业环境评价体系。

5.财务资源

项目的资产投资规模与无形资产水平共同构成财务资源评价体系。其中项目的资产规模决定了项目的建设规模,一定程度上代表了未来的运营水平。同时,财务资源中也需关注项目无形资产水平,包括企业专利、知识产权、品牌和商誉等,无形资产水平作为企业的财务资源也影响项目的运营能力。

(2)创业投资法

创业投资法是一种根据初创企业的生命周期特征,于1989年由Salhman提出的一种新的企业价值评估方法体系。因为本文着重于婴儿期股权众筹阶段企业,由于在企业A轮融资时时股权众筹投资人通常会选择退出,所以我们只需计算A轮的融资规模、融资时间点及此时被A轮融资稀释后的股份。而此时的这个股份份额就是当企业已经到达一个成熟阶段时,投资者在退出此项目或企业时可以收回的金额。

采用该方法评估进行股权众筹的婴儿期企业基本程序是:

1.根据现有行业数据,预测出婴儿期企业在进行A轮融资时的市场价值;

2.进行A轮融资的时间点,规模;

3.计算在企业进行A轮融资后时的企业市场价值,并按照股权众筹投资人要求的回报率进行现值计算。

4.退出时,计算A轮融资后被稀释的股权众筹投资者股份份额,再乘上如今企业市场价值,就能得到投资者退出时所能获得的价值。再运用合适的折现率计算,得出投资者所占股权价值的现值。

案例企业估值

(1)案例公司及项目介绍

A公司是一家拥有人工智能高科技创新团队,于2015年成立的人工智能行业的科技公司。以人工智能领域产品研发为核心业务板块,专注于自然语言分析、自动问答程序、数据挖掘、语音合成等方面研究。A公司注册资本110万元,目前具有一定的研发和生产能力,产品还在推广中,处于婴儿期起步阶段。2017年该公司预期募集80万,出让股份10%,吸收80万元的融资额(属于溢价融资)。

(2)初创企业估值分析

首先用AHP层次分析法比较关键因素权重从而对婴儿期企业进行成长性评估,评估最后的分数是未来企业能否取得高收益的系数。

1.运用AHP法对A公司进行企业成长性综合评价

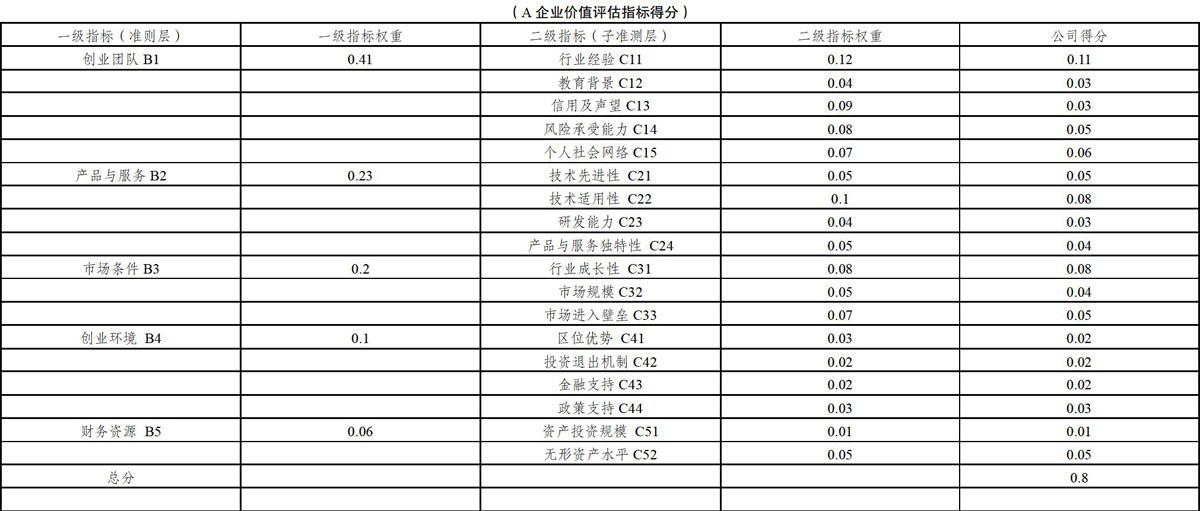

科技型创业企业价值评估指标体系一般会被高新技术企业估值所参考。A企业在众筹项目上线平台前,聘请专家团按照指标的要求进行评价和打分。详细情况如下表所示。

A企业通过AHP法算得成长性综合得分为0.8,表明综合五大项关键因素分析,A企业在未来有80%的可能性会获得高收益。

各项权重结果表明,投资人及一线从业者更看重的是婴儿期科技型创业企业价值中的创业团队、产品与技术、市场条件这三大因素。进行创业成长性分析时最应该重视的是人的因素,这一因素对于初创企业而言,是企业资源获取的核心。

2.运用创业投资法评估A公司价值

预测市盈率(PE)是风险投资者根据投资公司对人工智能板块上市公司的研究推断的,结合同行业可比交易案例的实际情况,根据企业综合评分表最后总分0.8

PE倍数=[(股权价格/股权比例)/企业盈利]*综合评分=[(ll0/10%)/200]*0.8=4.4倍

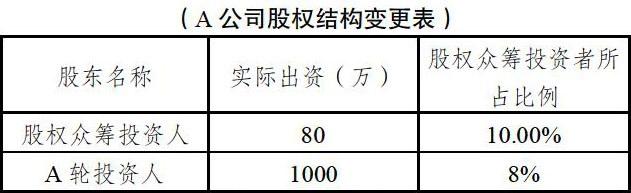

第一,评估基准年为2017年,将2017年作为评估第一年。假设企业前两年没有正向现金流,企业资金用于购进研发设备等相关固定资产项目和管理费用。假设从第三年开始有正向现金流,假设有400万的净利润。一般而言,若企业经营良好,在第三年或第四年有一定正现金流后,会进行A轮融资,进一步扩大生产规模。此时,一般而言,由于A轮融资的加入,股权众筹的投资者会退出企业。预计A轮融资需要1000万元,根据融资计算器的计算。预计股权众筹资本退出进行A轮融资时A公司融资情况及股权结构如下表所示:

第二,所以2019年进行A轮融资时的市场价值一第3年预计净利润×预测市盈率(PE)=400*4.4=1760万

2019年报股权众筹投资人退出时可回收金额=2019年A公司的净利润×投资人持股比例=1760万元×8%=140.8万元

结合同行业可比交易案例的实际情况,针对进行股权众筹的婴儿期企业,领头人及一般投资者通常要求40%的回报率。

投资者持有8%股权的现值=投资人退出时可回收金额*3年复利现值系数=140.8*(P/S,40,3)=51.11万元

所以,在2017年评估基准日,A公司整体价值=(投资者持有股权的现值/投资者持有股权比例)=51.11/10%=511.104万

理论上2017年A企业进行股权众筹出让10%股权筹资80万,理论估值为800万,根据三年后收益计算实际估值为511.104万,溢价估值800-511.104=288.896万

结论

本文在参考了大量的国内外文献以后,结合我国资本市场、初创企业估值的現状和企业生命周期理论,将孕育期、婴儿期和学步期的企业统称为初创企业,并将婴儿期企业作为重点研究对象。基于AHP层次分析法分析企业成长性,再运用创业投资法对高科技婴儿期企业案例分析评估婴儿期企业。因为理解相对容易,操作简便,具有一定的推广价值。

但是,在运用层次分析法(AHP)时主观性还是比较大,所以估值和实际值之间还是会与一定差距。但是我们需要肯定的是,婴儿期企业的估值本身就是一件十分艺术的事情。相信未来学者们会在目前传统评估模型的基础上,针对创业初期企业的特点和评估特性展开深入的研究,打破传统价值评估模型的局限性,提出更客观、更全面地反映企业价值的新模式和方法,弥补稳定期企业评估模型的缺点。

[1]陈军,初创期科技企业估值方法分析与运用[D].电子科技大学,2014。

[2]吴迪柯,天使投资的估值方法研究[D].西南财经大学,2013.

[3]张卓昱.创业投资法在初创期企业价值评估与风险投资决策中的应用[J].现代商贸工业,2011,23(24):343-344.

[4]何奕佳.AHP层次分析法在企业成长性综合评价中的应用[J].科技信息,2008(34):163-164.