我国建筑业上市公司资产收益影响因素的实证研究

2018-05-14刘翌

刘翌

问题提出

(1)选题背景

目前我国建筑业仍属于劳动密集型产业,建筑业产值比重提升空间有限,劳动生产率处于较低水平,地区间建筑业发展不均衡。

“—带一路”国家战略的提出,中国的海外影响力以一种崭新、协调的方式进一步扩大,中国企业受益良多。作为中国国民经济的支柱产业的建筑业及建筑类的配套产业作为“互联互通”项目及“一带一路”国家产能建筑的重要执行者将首先受益。本文选取了建筑行业的股票收益和相关微观财务指标作为研究对象,从微观财务角度来分析资产收益可能的影响因素。

(2)研究意义

随着证券市场的不断完善与发展,股票收益的影响因素也日趋复杂,探讨我国建筑业上市公司的股票收益的影响因素具有一定的理论和现实意义。

理论上,通过对建筑业公司股票收益影响因素的分析,明确各因素如何影响股票收益,能够更好认识资本市场和实体经济之间的关系,丰富已有研究成果。

现实上,有助于投资者理性分析公司股票发展趋势,也有助于建筑业上市公司适应不断变化经济运行环境,从而真正实现可持续发展。

文献综述

股票收益与上市公司微观财务信息的关系一直受到学术界和投资界的广泛关注。

国内有诸多研究者研究股票收益及其相关影响因素。宏观方面,温彬、刘淳等(2011)的研究结果表明,国际原油价格对其中10个行业股票收益率有显著影响,而人民币汇率则会影响化工制品行业、金融行业、工业用品和服务行业的股票收益率;经济增长率、通货膨胀率等宏观经济变量也对部分行业的股票收益率存在显著影响。微观方面,杨刚齐(2016)以2012年沪市制造业上市公司为研究样本。结果表明:净资产收益率、股东权益周转率、营业收入现金比率与股票收益率为正相关关系。

纵观相关研究,大多数研究是针对其他行業进行相关研究,从实证、细节方面研究我国建筑业股票收益影响因素的文献较少。因此,本文主要想从微观财务指标方面对我国上市建筑业公司的股票收益来进行分析,来探究我国在建筑行业的上市股票收益是否与企业经营状况有明显的相关性,以供大家未来参考。

研究设计

(1)样本选取及数据来源

本文选取沪深上市的69家建筑业上市公司2013年-2015年3年的微观财务数据,剔除一家ST公司以及相关数据缺失的上市公司,最终筛选出了68家建筑业上市公司的有效样本。本文的数据来自于Wind数据库和同花顺数据库。

(2)研究变量的确定

本文相关解释变量如下表所示。

(3)研究假设

本文结合建筑业上市公司的具体情况来分析影响上市公司股票收益的财务指标数据,提出以下假设:

假设一:在盈利能力中,股票收益与净资产收益率呈正相关

假设二:在偿债能力中,股票收益与资产负债率呈负相关

假设三:在营运能力中,股票收益与应收账款周转率呈正相关

假设四:在成长能力中,股票收益与净利润增长率呈正相关

假设五:在现金能力中,股票收益与现金流动负债比呈正相关

假设六:在每股指标中,股票收益与每股收益呈正相关,获利能力与股票收益的关系:每股收益越大股票收益较好

实证分析

(1)数据基础分析

1.描述统计

通过描述性统计分析,总体来看,各个建筑公司指标的数据都存在一定的差异性,适合进行下一步分析。

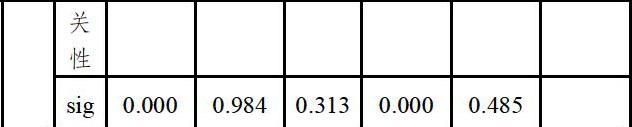

2.相关分析

**0.在置信度(双测)为0.01时,相关性是显著的;*0.在置信度(双测)为0.05时,相关性是显著的

总体来看,各指标之间都存在一定程度的正相关,但大部分相关系数都小于0.3,所以不存在严重的多重共线性,可进行下一步分析。

3.单位根检验

本文采用ADF检验来确定平稳性,所有的变量的ADF检验值都小于1%的临界值,P值都为0.00<0.01,都达到了1%的显著性水平,这说明所有变量都是平稳的,可以进行后续分析。

(2)回归分析

1.Huasman检验

根据面板数据的特性,在回归模型的设定的有效性问题上,我们需要检验固定效应模型以及随机效应模型的有效性。

根据检验结果可以看出,P值为0.8855>0.05.无法拒绝原假设,因此选择随机效应模型,来对各个变量进行回归分析。

2.回归分析

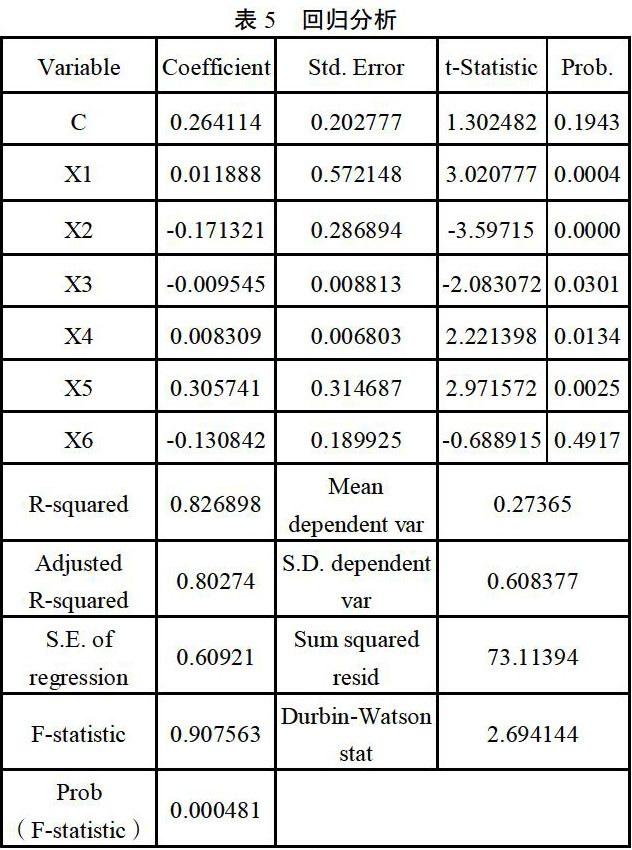

根据上述回归结果,得出方程:

从因变量与自变量的回归关系来看,假设一、二、四、五全部通过原有假设,假设三从数据结果角度看是不成立的,但回归系数很小,对公司实际发展影响很小。假设六未通过显著性检验,在实际中,因为时间维度的数据较少,因此可能出现这种情况,但是实际上,从长期看,每股收益应该与股票收益呈现正相关。

从模型的整体看来,可以看出模型拟合优度较好,模型结果具备较好的解释能力,在F检验中,模型通过1%水平的显著性检验。综合来看,面板回归模型的回归效果良好。

结论与建议

(1)从上述结果来看,建筑业上市公司的实际情况中,在其盈利过程中,资产收益率的增长有助于该公司的股票收益增长;在偿债过程中,资产的良好负债情况有助于市场的看好,因此有助于股票收益的增长。在实际运营中,应收账款的周转情况,对公司实际运营发展起到很大的限制作用,股票收益的增加需要良好的账款周转情况。净利润增长率,现今流动负债比和每股收益都对公司的成长等能力起到了显著的影响。

(2)从建筑业行业角度看,笔者认为建筑行业应充分利用地区或国家政策,在集合政策和市场两个标准的前提下制定本公司的远景规划。与此同时,需要建筑业公司提高本公司的实际运营能力和管理能力,提高公司运营效率和管理效率,还要顺应社会发展需要,结合市场和政策,努力提高自己的社会竞争力,如此方能科学有效的提高公司的股价收益。

影响资本收益的因素有很多,诸如宏观经济因素、政治因素、行业因素及其他因素。本文仅从微观财务视角探讨影响股票收益的因素,在财务指标的选取上仍不够周全。在时间的选择上,本文用于检测的样本时间长度太短,可能会对模型有效性的判断造成影响。因此,在后续研究中,应当适当拓展样本长度,研究不同历史背景下,我国建筑业上市公司的股票收益的影响因素。

[1]温彬,刘淳,金洪飞,宏观经济因素对中国行业股票收益率的影响[J],财贸经济,2011(06):51-59

[2]杨刚齐,股票收益率影响因素研究[J],中国乡镇企业会,2016(03):33-35