营改增对财产保险公司的影响

2018-05-14刘天苏洁薛书语孙启鑫段颖

刘天 苏洁 薛书语 孙启鑫 段颖

我国自2016年5月1日起,在各行业全面推进“营改增”工作,自此保险业正式纳入了改革范围。本文根据成都市财产保险业现状,选取了具有代表性的15家不同规模的财产保险企业,以2013年至2015年成都市财睑企业的收入与支出状况作为样本数据,以实际税负评价方法(ETR)对流转税税负率和总税负率进行相关测算与研究。本文试探索在现行的6%增值税税率水平下,财产保睑公司的税负变化情况,并从财产保险产品分类的角度探讨在“营改增”的背景下适合不同险种的合理抵扣率。

营改增 财产保险业税负

不同险种 抵扣率

引言及文献综述

长期以来,我国实行营业税与增值税并行的流转税模式,该模式存在重复征税的问题,影响企业健康发展。综观国内外,在已实行增值税计税模式的国家和地区,保险业大多数已实行增值税的纳税方式。为了更好地与国际接轨,从根本上解决重复征税的问题,促进落实结构性减税政策,减轻企业负担,促进我国金融保险业的稳定持续发展,营业税改增值税也是必然趋势。然而,在改革推进中,也有保险公司反馈:从2016年5月至7月“营改增”实施以来,公司税负不降反升,其中,财产保险公司作为保险公司重要组成部分,它以财产及其有关的经济利益和损害赔偿责任为保险标的,包含的保险种类繁复多样,改革对其的影响最为深刻。本文结合现有的相关文献,得出“营改增”在实际操作中存在着诸多的问题,大概可分为以下几点:

(1)保险业增值税税率的确定

当前,我国增值税一般纳税人所采用的税率是6%、11%、17%。

据统计,保险业收取的保费中95%左右最终转化为赔付支出和费用支出,真正属于保险公司利润增值部分占总保费比例小于5%,(闫泽滢,2013),并且税基较大,因此,17%的税率不足以起到减轻保险业税负的作用,学者普遍接受的税率为11%、6%的税率。根据税法规定,财产保险公司应是一般纳税人,应使用6%的增值稅税率并实行凭票抵扣,该观点也被广大学者所推崇。刘代民(2015)认为保险业所在的金融业的增值税率应该从3%逐渐过渡到6%;施喜容、王倩、孙珺超(2017);彭雪梅、黄鑫等(2016)认为6%是最为合适的增值税税率,更有利于中国财产保险市场的稳健发展。

(2)财产保险税负计算方法的选择

普遍认同两种计算方法,一种是以利润为基础的计算方法,即金及附加或增值税金及附加),B表示所得税,C表示净利润,ETR表示实际税负]。这种方法不仅考虑了财产保险公司的营业收入,还兼顾了费用支出问题,但对于亏损企业不适用。另一种方法是以业务收入为基础的计算,即总税负=总税款/主营业务收入,该方法只考虑了财产保险公司的营业收入,忽视了保险公司利润对税负的影响,但适用于亏损企业。

为了更加切实地考察“营改增”对大部分成都市的财产保险公司(选取样本大部分处于盈利状态)的盈利状况(利润)及税负的影响,本文采取ETR税负测算方法,试探索“营改增”前后营业税税负及增值税税负及“营改增”前后总税负的变化情况。

(3)财产保险抵扣率问题

关于财产保险的抵扣率问题,许多学者主要对于财产保险行业整体的抵扣问题进行了探索,例如,范安祥(2016)认为当可抵扣进项税的计税基础占赔付支出的比重大于26.94%,财产保险企业才能从“营改增”中获得“减负”。

本文试从财产保险不同险种的角度出发,探索能够使不同险种减负的个性化适用抵扣率,从新的角度为营改增的税负改革难题提供参考。

研究方法

(1)测算方法

由于本文研究“营改增”对财产保险公司的影响,主要侧重于税收的整体负担,因此,本文采用利润为基础的方法(ETR)。采用财险企业实际税率(Effective Tax Rate,简称ETR)来衡量各企业实际税负水平。即

表示流转税(营业税金及附加或增值税金及附加),B表示所得税,C表示净利润,ETR表示实际总税负,ETR1表示流转税税负,ETR2表示所得税税负]。结合成都市财险企业的实际情况,根据已有的数据,计算出应交营业税,并通过区分应税和免税项目,分摊进项税额,得出应交增值税。用平均实际税负率指标来衡量各财产保险公司在两种计税模式下的实际总税负率,并从中分解出流转税税负,对比分析“营改增”前后成都市财产保险业总税负和流转税税负的变化情况。这种方法不仅考虑了财产保险公司的营业收入,还兼顾了费用支出问题,能够真实有效的反映财险企业的税负状况。结合成都市财险企业的实际情况,本文首先用平均实际税负率指标来评价各财产保险公司在两种计税模式下的实际税负率,将流转税税负提炼出来,对比分析“营改增”前后,税负的变化情况。然后,将财险产品分类,测算出征收营业税模式下各类财险产品的实际税负,与征收增值税模式下的税负比较,得出临界值,从而得出不同产品可抵扣进项税的计税基础占赔付支出的比例。

(2)税负测算的相关假设

为了方便“营改增”后税负的测量,本文需要作出以下假设:

假设1:不考虑投资收益、财产保险公司购人的不动产、在建工程以及其他业务收入与支出等科目的增值税征收情况。

假设2:不含流转税的保费定价不变,故用保费收入测算增值税税负时,将含税保费收入转化为不含税保费收入。

(3)分险种“抵扣率”的测算

由于,农业保险、出口信用保险等险种有税收优惠政策,因此,本文主要考虑财产保险产品中企业财产保险、机动车车辆保险、货物运输保险、责任保险、工程保险,这五类险种的“抵扣率”问题。“营改增”前,应缴的流转税(营业税)为X(X=保费收入×5%)。“营改增”后,若要使缴纳的增值税水平同营业税税负一致,则应缴的增值税也为X,则:保费收入/(1+6%)×6%—赔款支出×抵扣率/(1+6%)×6%=X。从而,测算出不同险种适用的可抵扣进项税基础占赔付支出的比例。

实证检验

根据成都市财产保险业现状,我们选取了具有代表性的15家不同规模的财产保险企业,以2013年至2015年财险企业在成都市的收入与支出状况作为样本数据,来进行相关的测算与研究。按照各财险企业在成都市的销售份额,大型财产保险企业包括人保、平安、太保三大保险企业下属的财产保险公司;中型财险企业包括太平、大地、阳光、国寿、锦泰、永诚等6家公司;而小型财险企业数量众多,经营状况不够稳定,因此我们选取了在成都市相较有名的6家公司,分别是中银、安盛天平、都邦、鼎和、安诚和安邦。而对于不同险种的“抵扣率”问题,样本数据为2013年至2015年各險种在成都市的总体情况,研究结果针对成都市具有适用性。

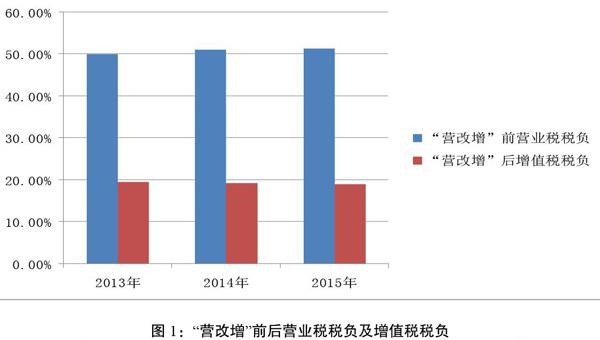

(1)税负测算结果

按照已有的样本数据,采用以利润为基础的方法(ETR),以现在金融业实行的6%的税率的条件下;计算不同规模的各家财险企业在“营改增”前后的税负变化情况,再进行平均,进而得出成都市财产保险业整体的税负变化情况。测算结果如下:

根据ETR方法衡量税负的高低,从整体上看,“营改增”前,成都市财产保险企业的营业税税负较高,基本在50%左右;“营改增”后,增值税税负明显较低,均未达到20%;平均下降幅度为61.59%。而总税负方面,“营改增”前最高达到了74.10%;“营改增”后减轻税负的作用明显,基本维持在38%左右;平均下降幅度为48.56%。因此,从理论上来讲“营改增”对于成都市的财产保险企业,达到了减轻税负的作用,避免了重复征税对企业的负影响。

(2)“抵扣率”测算结果

根据已有成都市的分险种数据,使用上文所阐释的测算方法,分别测算出企业财产保险、机动车车辆保险、货物运输保险、责任保险、工程保险,这五类险种在2013年至2015年各自的“抵扣率”,再加以平均。具体数据及结果如下:

从测算结果看,当企业财产保险、机动车车辆保险、货物运输保险、责任保险、工程保险这五类险种的可抵扣进项税基础占赔款支出的比例分别大于21.91%,22.26%、22.09%、26.28%、22.88%时财产保险企业才能在“营改增”后实现减轻税负的作用。

与其他服务业相比较而言,保险业所在的金融行业于2016年5月1日才全部纳入“营改增”体系,相较于交通运输业、现代服务业等行业“营改增”起步较晚。从前文可以看出改革后总税负率在38%左右。而在我国全面实施“营改增”之前,已实施的各服务业的平均总税负率为28.97%(彭雪梅、黄鑫(2016))。可见,“营改增”后保险业的税负还是较其他服务业偏高。

研究结论

对于成都市的财产保险企业而言,在现行的6%的增值税税率下,“营改增”达到了减轻税负的作用,总税负减少幅度达到了48.56%。税负的减轻,降低了财产保险企业的成本,有利于企业提高产品与服务的质量,这也符合供给侧改革的目标。产品与服务质量的升级,将使得我国保险业更加蓬勃地发展。

但与其他服务行业相比,财产保险公司的税负偏高,其“营改增”的具体办法还有改良的空间。从本文分险种“抵扣率”的探究可得出,不同险种可抵扣的进项税础占赔款支出的比例不尽相同,虽险种间差别较小,但平均值都超过20%,说明不同的险种有个性化适用抵扣率但也存在共性。因此,想通过分险种计税降低税负的方法也很难达到目的。保险行业,尤其是财产保险业,由于其经营的特殊性,保费收入中有很大一部分用于赔款支出。当可抵扣的进项税额比例提高后才能够进一步的降低税负,减少财产保险企业的成本,有利于财险企业更加蓬勃的发展。而要提高可抵扣的进项税额,则需要每项支出都可以取得增值税专用发票。但增值税发票的取得并非易事,对增值税发票的监管,也是财产保险行业“营改增”进程中需要完善之处。