我国财产保险公司面临的风险探析

2017-03-02卢荡

卢荡

摘 要:市场经济变化瞬息万变,企业资产的不稳定一直存在;此外,安全隐患、天灾人祸等因素也不可能完全消除。随着我国企业和居民财产总额、资金拥有数量不断增多,财产保险意识不断加强,财产保险公司在我国得以迅速发展。经历过一段时间的辉煌后,由于管理观念陈旧、管理模式的不健全,国内相关的法律规范仍处于空白而缺少制度保障,财产保险公司进入衰退期。现在,笔者针对我国财产保险公司的发展特点和具体环节进行概述,并对财产保险公司经营过程中可能存在的风险进行分析。

关键词:财产保险 保险公司 风险管控 可行化建议

一、我国财产保险行业发展的介绍及特点

财产保险公司承保业务与投资业务的同步发展, 是现代保险业的重要特征。财产保险公司的承保业务主要包括以下几个流程:承揽保险——管理、经营风险——风险鉴定——风险赔偿业务。在这四个工程中,承揽的目的是财产数额、财产保存状态进行分析,确定赔偿金额和标准,核定保费,并签订保险合同;管理经营风险是利用人为的手段对财产风险进行控制,降低风险发生的可能性,避免发生危害造成理赔支出;风险鉴定是指事故发生之后,检测符合合同标准,是否符合理赔条件;一旦确定理赔,就要对当事人提供损失补偿;这四个环节相互组合,构成一项保险业务的全部过程。

主要由以下特点:

1.承保对象的不确定性。在承保时对于财产进行评估采用历史成本,但是受时间价值和通货膨胀的影响,发生理赔时,风险鉴定采用的现实价格和历史价格差距较大,无法准确估量。

2.经营回报率高。财产保险公司的收入主要来源于保险业务经营和资金利用两方面。根据用户缴纳的保费,作为资金筹集的来源,集中运用,业务经营收入是理赔的剩余,也可以是用于公司投资业务,并获得利润。

二、我国财产保险公司面临风险的深层分析

由于保险公司经营回报率高,风险和收益是相对的,因此,财产保险公司的面临风险主要来自以下方面。

经营风险。

(1)定价错误风险。主要导致原因是有关数据统计人员的估算不全面造)成的,理赔标准、理赔人群、保单价格和投保人数之间有着紧密的联系,只有保单价格总数低于理赔总数和相关成本才能实现经营利润,所以只有对市场和投保对象进行合理的调查和估测,进行正确的定价是十分重要的。

(2)承保质量过低。保险公司和用户之间的选择是双向的,用户选择适宜的公司和方案投保,保险公司也要对风险指数进行分析,实现保费价格与风险指数成正比。有些业务员为了业绩,盲目承保,缺乏对保单质量的监测与考虑;有些业务员缺乏总体的合作的精神和公司意识,认为保单的理赔工作与自己毫无关联、全无影响,只重视保单承接的数量,忽视对于质量的提高。一旦理赔产生,高额的理赔造成损失。

(3)理赔制度管控不严。在保单理赔过程中,会出现一些用户骗保、诈保的行为,采用造假、虚构等行为使不符合理赔标准的保单变得合格;而负责事故检测的人员有些玩忽职守、有些业务能力不专业、有些道德败坏与承保人联合骗保,任意赔偿,金额随意,这些都会影响公司的经营能力。

(4)灾难风险。一般灾难是难以预料的,尤其是地震、洪水、海啸等不可提前监控的严重天灾。在灾难过后,对于意外险、家财险的保单理赔会直线增长。而一些区域性的灾害,理赔原因和投保用户较为集中。对于用户,保险是规避风险、减少损失的有效手段;但如果集中在同一家保险公司,巨额的理赔保单,可能导致公司的破產。

此外,经营风险中还存在信用风险、分保风险和虚假繁荣导致的泡沫风险等,都会影响公司的正常经营。

2.投资决策风险

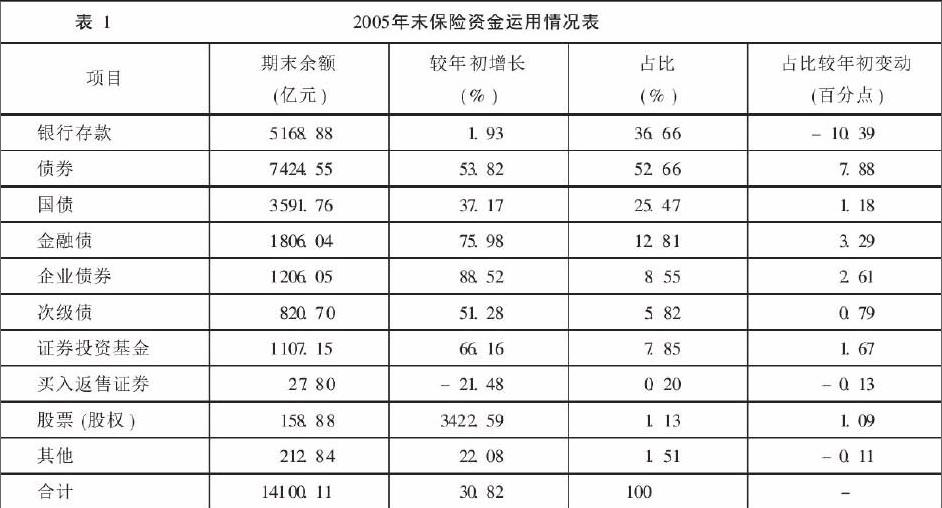

(1)投资过于集中。按照经济学的投资原理,“不要把鸡蛋放在同一个篮子里”,将资金分散投资,降低投资风险。在保险公司资金运用过程中,为了便于资金经营和使用,把大部分保单资金投资到某一繁荣、牟利行业中,但是一旦行业经营发生问题,资金回流困难,大量的资金难以收回,难以支撑正常的公司保险业务运营,公司就会面临倒闭的风险。如表1所示,大多是集中于国债和债券投资上,投资分散性较差。

(2)业务经营过于集中。业务经营过度集中体现在公司业务分布不合理,产业过于集中。如有些公司集中经营车险、财产险等高利润业务业务,而农业险由于利润低、保费少,则忽视对相关业务的建设,国民健康意识缺乏,短期健康险同样无人问津。以下表2是我国2002-1006年财产保险主要险种占市场对比图。从表中可以发现,车险的占有率高达70%,占绝对优势,而最新的数据显示,我国的机动车辆险仍旧保持在70~80%居高不下。

(3)外部风险。当地社会环境及经济变动的影响,受国际形势和政治局面的影响这都会对财产公司的经营产生影响。国家政策的出台和颁布,也会对公司的经营风险带来影响。例如新的《道路交通安全法》出台后, 立即直接影响到非寿险业的车险业务。如对于“百年一遇的自然灾害”,大多数人都误解为一百年才遭遇一次,之后就会风调雨顺。所以在遭遇一次灾害后,大多数人就会停止对意外险的购买。有关数据显示,灾害过后,农民对于农业险的购买不仅没有增长,反而大大降低。

三、我国财产保险公司风险规避的总体思路

对于财产保险公司的风险进行规避,首先应该从风险来源进行分析,并对症下药,降低风险。对于公司的业务经营风险,制定合理的风险评估制度和保单定价手段。在具体执行时,综合市场变化和经济环境,运用业务能力强的风险评估人员,端正工作态度,认真谨慎评估,合理、科学定价;承保环节,在提高业务员业绩,增加保单中总额的同时,还要注重保单的质量水平,重点接受高利润的风险低的保险业务;理赔环节,建立健全保单理赔机制,严格按照理赔标准,采用部门监督的手段,督促理赔员合理理赔,提高理赔检测人员的思想道德素质,避免串通诈骗的行为发生,一旦发生,就要依靠法律维护公司权益。在资金营运、投资决策环节,合理规划投资方案,提高公司收益。

财产保险企业的经营和投资风险不可避免的,我们能做的只是采用有效的措施,降低风险、规避风险,最终减少风险所造成的损失,提高企业的经济利益。以上,笔者对于笔者针对我国财产保险公司的发展经营特点进行分析,并对财产保险公司在经营过程中可能存在的经营风险和投资风险进行了相关数据的分析,提出了规避风险的总体思路和发展方向,希望能对读者带来帮助。