增值税税率下调对水泥制造企业的影响

2018-05-14李惠秀

李惠秀

本文主要针对增值税降低税率展开分析,继而总结了制造业增值税税率从17%降低为16%对水泥制造企业的影响,提出了一些个人的看法和观点,可供今后研究参考。

增值税 税率 水泥制造企业

对于增值税的初步解析

(1)增值税的定义及类型

增值税是国内的商品或者提供加工等劳务的法人和自然人,在其流转过程中的货物销售或者提供劳务的增值额和货物进口金额为计税依据而课征的一种流转税。

增值税的种类有生产型增值税、收入型增值税、消费型增值税,目前我国所适用的增值税为消费型增值税。

转型中的增值税改革对水泥制造企业的影响概述

在3月28日的国务院常务会议上,会议决定,从2018年5月1日起,一是将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%;二是统一增值税小规模纳税人标准;三是对装备制造等先进制造业、研发等现代服务业符合条件的企业和电网企业在一定时期内未抵扣完的进项税额予以一次性退还。实施上述三项措施,全年将减轻市场主体税负超过4000亿元,内外资企业都将同等受益。

下面笔者就对此次增值税税制改革对水泥制造企业的影响做大概分析。

(1)对水泥制造业产品生产成本的影响

水泥制造企业作为材料消耗型企业,材料及电力等变动成本占产品成本的80%,增值税税率的降低,企业进项税明细降低;因行业特点,其在大部分采购谈判中占优势,税率变动后采购业务保持不含税成本不变,进项税额减少,对水泥制造业的生产成本影响不大。

(2)对水泥制造业净利润的影响

因环保政策控制,水泥行业停产限产,产品紧俏,销售谈判中属于卖方市场,税率降低销售价格不变,税率降低带来的利好主要由销售方享受,主营业务收入有所增长;销项税的减少额大于进项税的减少额,应交税金及附加税金都有所减少;另一方面,水泥企业大都符合财税2015第78号文综合利用退税政策,享受退税优惠,因为应交税金的减少,退税收入将会减少。综合考虑各项因素,税率变动能给企业带来净利润的增长。

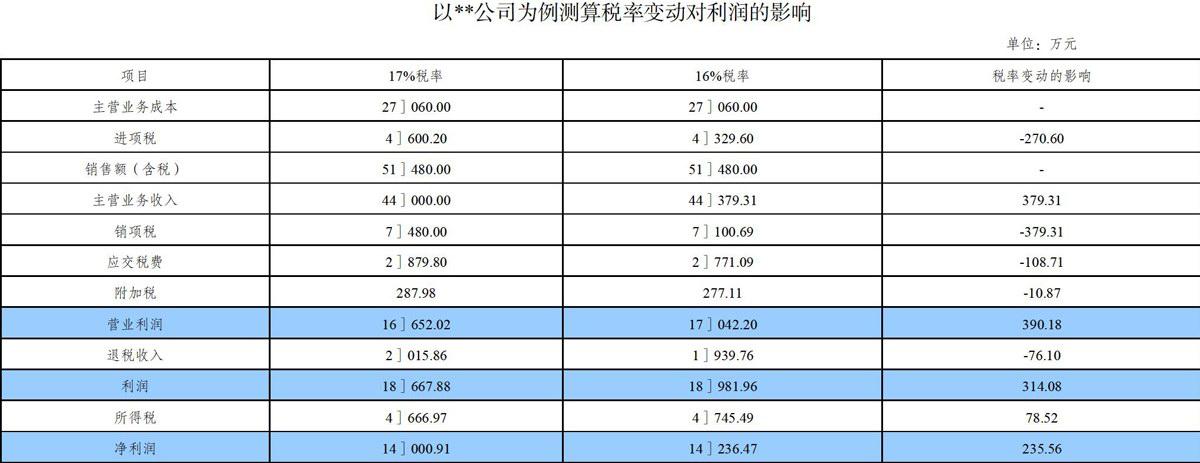

以某水泥企业为例,该公司年产熟料约130万吨,水泥余约145万吨,符合增值税即征即退政策要求,预计退税收入能实现。假设税率变动对期间费用、资产减值损失等其他报表因素没有影响。

以**公司为例测算税率变动对利润的影响

从表格数据来看,税率降低后,**公司营业利润减少3 90.18万元,退税收入减少76.1万元,利润总额增加314.08万元,所得税费用增加78.52万元,净利润增加235.56万元。

(3)对水泥制造业现金流及偿债能力的影响

结合水泥行业的采购特点,税率变动后企业因在购销业务谈判中均占优势,采购成本不含税价固定,进项税额减少,购买商品、接受劳务支付的现金流量减少,销售商品、提供劳务收到的现金流量不变,应交增值税及附加税减少,支付的各项税费减少,因退税收入同比减少,收到的税收返成比例的减少。综合考虑各项因素对能增加现金净流量。

从表格数据来看,税率降低后,**公司对现金流量的影响是增加现金净流量314.08万元。

上诉分析只考虑了税率变动对水泥制造企业日常业务的影响,对资活动、筹资活动的影响没有考虑,只就日常业务来看,税率变动对水泥企业的成本、利润和现金流量的确都带来的正面的影响。虽然税率从17%降低至16%只有5.88%的降幅,但只要企业在经营业务中精确计算,合理调整购销业务谈判策略,税率调整给企业带来的优惠不可小觑,尤其是大集团的规模效应更明显。

以**公司为例测算税率变动对现金流的影响

结束语

根据我国目前工业制造业交纳的增值税税率总额来看,工业企业增值税税率若从17%下调至15%或13%,应当说财政上是完全可以承受的,如果力度更大,一步下调至11%。制造企业已经在此次税制改革中尝到甜头,企业财务负责团队对政策变化的迅速反应尤为重要,随着国力的日益强大,未来几年,我国税率还有望继续下调,研究财税政策的价值对企业更有重要意义。

[1]李萌.金融保險业“营改增”后面临的困境及出路探讨[J].现代营销(下旬刊),2017(12):171-172.

[2]陈永霞,刘燕.市场微观主体视角下物流企业税收与税负问题探究一一基于呼和浩特市、兴安盟、赤峰市三地物流企业的实证分析[J].内蒙古科技与经济,2017(24):34-36.